中国芒果产业发展变迁及影响因素研究*

2015-03-10张德生刘康德

胡 祎,张德生,刘康德

(1.海南大学经济与管理学院,海口 570228;2.海南大学党办,海口 570228)

芒果是世界5大水果之一,生产规模在热带水果中排名第3位。我国是世界芒果主产国之一,芒果种植历史悠久,据考证我国自唐代开始就从印度引种种植芒果,特别是近半个世纪以来发展迅速,成为热带地区的重要特色农业产业。截止2012年,我国芒果种植面积达到14.84万hm2,总产量106.33万t,分布在海南、广东、广西、福建、云南、四川、贵州等多个省区。芒果产业产地集中、销地分散、生产形式以“公司+农户”为主,体现了商品化、专业化、规模化的特征[1]。芒果产业发展研究文献集中在对某区域芒果产业发展现状、问题、对策的分析,如刘岩等[2]分析了广东芒果产业的现状,认为存在盲目投资、产业化程度低、品种单一、保鲜技术差、加工企业少、不重视种质资源等问题。郑素芳等[3]分析了海南芒果产业链的现状,认为海南芒果产业组织化与标准化生产水平不高、龙头企业少、缺乏信誉度高的品牌。梁伟红等[4]分别介绍了我国6大芒果产区的主要情况,认为我国芒果生产布局与品种机构需要进一步优化。研究缺乏产业经济学等有关理论与方法的应用与指导,较少关注芒果产业发展变迁及其发展规律。文章拟总结1988年来我国芒果产业发展变迁,分析影响产业发展的主要因素,以期为芒果产业发展提供有价值的参考。

1 芒果产业发展的阶段划分

1.1 产业发展的总体情况

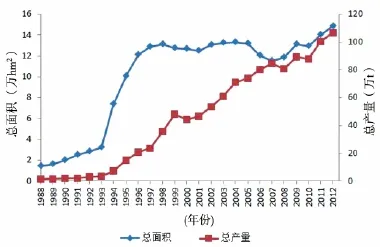

芒果自然分布区仅限于印度-马来西亚地区,并从印度向东扩展到菲律宾与新几内亚。芒果在中国的起源,理论界较一致认为,第一个把芒果介绍到中国的是唐朝玄奘法师,其在《大唐西域记》中有“庵波罗果,见珍于世”的记载[5]。海南省昌江县在1 000多年前,就有人工种植芒果的历史,明末清初出现了规划良好的芒果园,至今仍有近3 000株数百年的土生芒果树[6]。我国大规模规范化种植芒果开始于20世纪60年代,先后在海南、广东、广西、福建、云南、四川等省份建立规模化种植的芒果园。1988年,全国种植面积1.41万 hm2,总产量1.52万t。其后,随着优良新品种的培育与引进以及国内消费市场的扩张,自1993年开始,芒果产业发展增速。到2012年,全国总产量达到14.84万hm2,总产量106.33万 t。其变化趋势见图1。

图1 1988~2012年我国芒果种植面积及产量

1.2 发展的主要阶段

综合种植面积与产量研判,可将发展历程分为4个阶段。

第一阶段是1988~1993年,这是我国芒果产业规模化种植的起步阶段。相关技术、制度、市场建设都处在摸索阶段,种植面积与产量呈现稳步而缓慢上升的态势。1993年种植面积为3.23万hm2,比1988年增长了一倍,总产量变化不大。

第二阶段是1993~1998年,这是我国芒果产业爆发式增长阶段。5年时间种植面积从3.23万hm2上升到13.08万hm2,年平均增长率达到125%。种植面积的激增使得产量迅速提高,从1993年的3.35万t上升到1998年的35.79万t,增长了10倍。

第三阶段是1998~2005年,这是我国芒果产业的稳定发展阶段。由于1993~1998年的扩张是以扩大种植面积为基础的,当我国芒果生产适宜区的土地大部分用于芒果种植之后,这种扩张便难以为继。然而,由于技术、管理的进步,总产量依然保持增长势头,从1998年的35.79万t上升到2005年的74.15万t,整体翻了一番。

第四阶段是2005年以来,这是我国芒果产业的调整阶段。经过1998~2005年的稳步发展,到2005年我国芒果产业发展趋于成熟。受市场与产业结构调整影响,2006年开始,全国芒果种植面积出现了一定的下降。受面积减少的影响,产量也开始出现波动,呈波浪形增长趋势,并于2011年突破了100万t。

2 芒果产业发展布局

2.1 产业发展区域

我国芒果主要分布在海南、广东、广西、云南、福建、台湾等省区,其中以海南 (三亚、乐东、陵水、昌江、东方等地)、广西 (右江区、田东、田阳等地)、广东 (雷州、徐闻、茂名、珠三角)、云南(临沧、思茅、玉溪、华坪、红河等地)、福建 (安溪、云霄等地)、四川 (攀枝花、安宁、会东、会理等地)为集中产区。海南-雷州半岛、右江河谷、滇西南-滇南-滇中元江流域、金沙江干热河谷等为优势产区。海南、广东、广西、福建以及云南属于芒果传统产区,四川攀枝花、贵州兴义等是新兴产区。随着芒果产业的不断发展,各主产区也在不断调整,以海南为例,传统主产区昌江如今已让位于三亚与乐东。

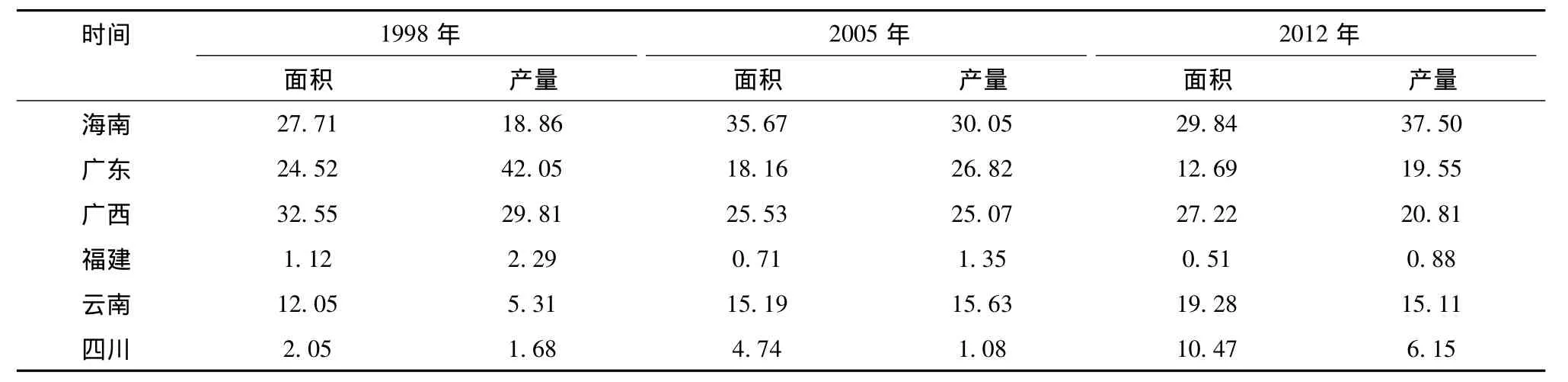

2.2 产业发展区域变化情况 (表1)

海南是我国最大的芒果产地。截止2012年底,该省芒果种植面积达到4.41万hm2,产量39.64万t,均居全国之首。海南芒果产业起步于20世纪80年代,凭借着得天独厚的自然条件优势快速发展,2005年之后成为中国最大的芒果产区。1998年海南芒果种植面积与产量分别占全国的27.71%与18.86%,2005年分别占35.67%与30.05%,2012年分别占29.84%与37.50%。

广东省2012年芒果种植面积1.87万hm2,居全国第4位;总产量20.67万t,居全国第2位。广东曾是我国最重要的芒果产区,芒果产业起步较早,20世纪90年代开始就保持着较大的种植规模。2000年之后,随着四川等省份的加入以及海南芒果的高速发展,广东芒果逐渐失去其比较优势,加之其它作物替代与产业发展影响,部分种植户放弃种植芒果,使得芒果种植面积逐年减少,产量维持在20万t左右。1998年种植面积与产量分别占全国的24.52%与42.05%,2005年分别占18.16%与26.82%,2012年分别占12.69%与19.55%,在全国芒果产区中的地位逐年下降。

表1 各省种植面积与产量比例 %

广西区2012年芒果种植面积4.02万hm2,仅次于海南,居全国第2位;总产量22万t,居全国第3位。1998年广西芒果种植面积与产量分别占全国的32.55%与29.81%,2005年分别占25.53%与25.07%,2012年分别占27.22%与20.81%。广西芒果产业与广东情形颇为相似,20世纪90年代初期就已经具有了一定的规模,2000年之后,芒果行业竞争强度增大,市场需求与比较效益降低,芒果产业相应地进行了一些调整,种植面积有所下降,产量保持在20万t左右。近年来芒果产业又得到重视,地方政府与农户发展积极性高,种植面积进一步扩大。

福建省2012年芒果种植面积0.07万hm2,总产量0.93万t,居全国第6位。1998年福建芒果种植面积与产量分别占全国的1.12%与2.29%,2005年分别占0.71%与1.35%,2012年分别占 0.51%与0.88%。福建纬度较高,地域环境决定了它没有太多适合芒果生长的土地,因此无论种植面积还是产量与其它5大产区相比都相去甚远,但福建芒果种植与管理技术较强,单位面积产量居全国之首。虽然福建本地没有太大种植面积,但大批福建人前往海南、广西等地从事芒果生产,并在当地有很大的影响力。因此,福建仍然是我国芒果产业版图不可或缺的一部分。

云南省2012年芒果种植面积2.85万hm2,居全国第3位;年产量15.97万t,居全国第4位。云南在我国6大芒果产区中处于中等水平,发展趋势较为平稳。1998年云南芒果种植面积与产量分别占全国的12.05%与5.31%,2005年分别占15.19%与15.63%,2012年分别占19.28%与15.11%。由于云南省本身工业不发达,交通位置也比较偏僻,没有其它支柱产业,因而造就了农业的主体地位,使得芒果产业在这里平稳发展,没有像广东、广西等产区那样受到其它产业的冲击[7]。

四川省2012年芒果种植面积1.55万hm2,年总产量6.5万t,处于全国第5位的水平。1998年四川芒果种植面积与产量分别占全国的2.05%与1.68%,2005年分别占4.74%与1.08%,2012年分别占10.47%与6.15%。作为我国芒果的新兴产区,从起步之后就一直蓬勃发展,种植面积与产量持续增长,1995年种植面积为0.11万hm2,2012年为1.55万hm2,提高了14倍,1995年产量0.09万t,2012年达到6.5万t,提高了8倍。然而受地理环境约束,四川适合种植芒果的区域不多,主要产区集中在攀枝花、西昌地区,但由于晚熟芒果的产期与其它产区差异大,所以经济效益较高,有着极强的发展潜力。

3 芒果产业发展影响因素分析

3.1 自然禀赋因素

自然禀赋是指一个地区的气候、地理区位及自然资源的相对丰裕程度,按照传统贸易理论,生产活动应该依据禀赋状况进行,这样可以形成比较优势[8]。其对芒果产业的影响主要体现在两个方面:一是决定土地的供给,二是不同的气候决定了不同的上市时间。

自然禀赋决定了一个地区土地供给的能力。芒果作为一种热带水果,它的生产是以土地为依托的,我国芒果主产区之所以在海南、广东、广西、福建、云南、四川6个省份,其根本原因在于我国只有这些地区拥有适合芒果生长的环境。海南是我国惟一处在热带地区的省份,是我国最适合栽种芒果的区域,得天独厚的自然条件帮助海南芒果产业在近20年的时间内高速发展,超越其它省份成为了我国最大的芒果产区。广东、广西、云南3省纬度略高于海南,光照条件不及海南,但也有大片区域适合芒果生产,因此面积与产量在我国处于二线水平。四川与福建两省的纬度更高,只有个别区域能够种植芒果,因此在种植面积与产量上无法与其它几个产区相比。

自然禀赋决定了一个产区的芒果上市时间 (表2)。我国不同产区芒果销售价格相差很大,造成这种差距的一个重要的原因在于各产区芒果上市时间不同。海南与四川2个产区是错季芒果生产的主要代表。海南的早熟芒果一般上市时间为2~6月,早的甚至可以在元旦之前出售。这段时间内我国其它产区的芒果都还没有成熟,因此海南芒果上市时面临的竞争较小,容易卖出高价;四川攀枝花地区主要生产的是晚熟芒果,其上市时间一般为7~10月,其中又以9~10月为主,此时其它产区的芒果多已收获,市面上缺乏新鲜芒果,芒果无疑可以获取更高的售价。6~8月,广东、广西、云南芒果集中上市,由于气候不同,各产区芒果的品种与品质有差异,导致价格不同,但受市场因素的影响,整体价格偏低,价格不及海南、福建、四川等省份。

表2 各省芒果上市时间

3.2 市场因素

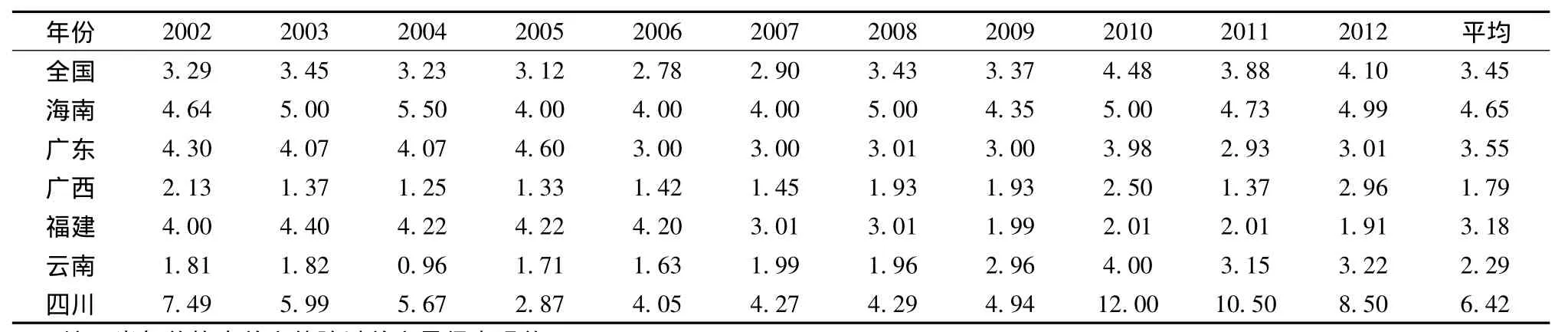

居民收入水平提高与芒果真实价格的降低引起的芒果需求量增大是我国芒果产业快速发展的重要原因。改革开放以来,我国经济高速发展,人均可支配收入连年增长,居民在满足基本生活需求之后拥有了更多可支配收入,对提高生活品质的热带水果需求增大。我国10年来芒果整体价格变化不大 (表3),2002年全国价格为3.29元/kg,2012年价格为3.45元/kg,平均为3.45元/kg。考虑到10年来通货膨胀的因素,与10年前相比,芒果真实价格还有一定下跌。价格的下降必然引起需求的上升,芒果需求的扩大刺激了我国芒果产业发展。

表3 2002~2012年全国及各省芒果价格 元/kg

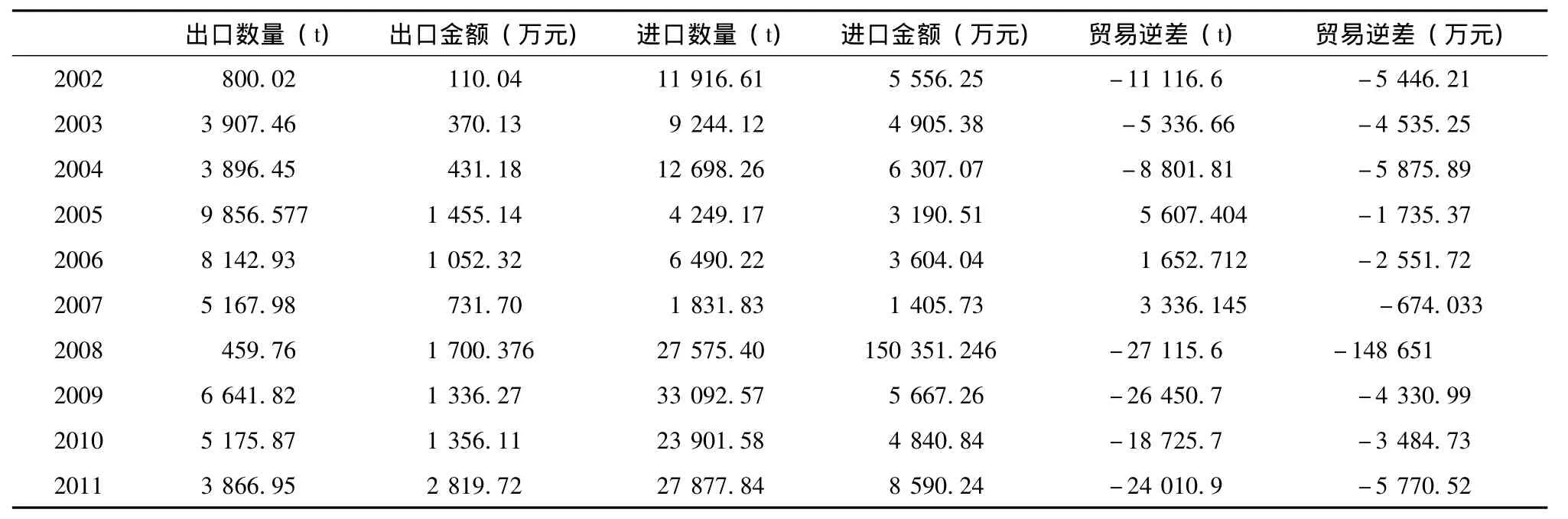

我国芒果贸易逆差的现状表明目前我国芒果需求远未达到饱和,芒果产业还有很大的发展空间。近10年的贸易情况显示 (表4),随着我国芒果产业的发展,到2005年我国已经扭转了一直以来芒果贸易逆差的状况,出现了5 607.404t的贸易顺差;然而到2008年又重新出现了贸易逆差的情况,之后一直保持着较高的逆差量。出现这样的现象,一方面是因为2006年左右开始的产业调整使得芒果产量出现了一定的下降;另一方面是因为我国居民消费水平的提高导致芒果需求量增大,国内生产的芒果不足以满足国内消费者的需求,特别是高品质芒果的消费需求。

表4 2002~2011年贸易情况

3.3 技术因素

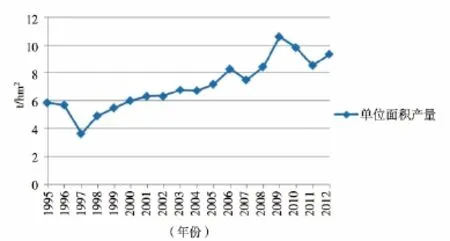

技术更新是推动一个产业发展的源动力,这一点在我国芒果产业上体现得尤为显著。单位面积产量这一指标一定程度上可以反映一个地区的种植技术与管理水平。我国芒果单产不断提高 (图2),表明我国芒果生产管理技术整体上不断进步,这是我国20年来芒果总产量实现飞跃的根本原因。芒果产业在1993~1998年间出现了几何式的增长,主要原因在于芒果新品种的引进。20世纪90年代初开始,我国不断引进其它地区的优良芒果品种,尤其是台湾的品种。台农1号、白象牙、贵妃芒、金黄芒等口感好、产量高,比我国之前普遍栽种的老品种更受消费者喜爱[9],消费市场的扩大导致了1993~1998大面积扩种的出现。同时,由于储藏保鲜加工技术的发展,使得芒果在保证新鲜的状态下,可以运送到更远的地方销售,扩大了市场,提高了收益。除此之外,芒果套袋技术、攻梢保花保果技术、病虫害防治技术也不断取得进步,保证了我国芒果产业的持续发展。

图2 1995~2012年我国芒果单位面积产量

3.4 社会资本因素

社会资本的进入是我国芒果产业近年快速发展的另一个重要因素。企业的进入有利于整合各类资源、发挥规模效应、提高生产效率[10]。社会资本的进入使得规模化生产得以实现,公司或大户承包土地进行大规模专业化化生产无疑比传统农户种植更有优势。首先,公司与个体农户相比,资金更为充足,在生产投入方面较少存在资金上的约束,且公司获得信息渠道更为广泛,更容易引进新技术,生产出更好的芒果;其次,公司大面积生产有利于专业分工,生产、管理上都可以引进专业人才,这样生产效率就比农户个人管理要高得多,这是公司经营的规模效益;最后是订购原料与出售芒果时的议价权问题,个体农户由于其规模小,往往只能是价格的接受者,这就难免被交易对手剥夺利润,而公司规模较大,在谈判时有足够实力参与价格的决定,这样无疑可以比个体农户获得更多地利益。

社会资本进入芒果产业的另一种形式是运销商。相比于传统农户自产自销模式,运销商无疑具有更高的效率。芒果运销公司在生产者与消费者之间搭建起桥梁,但他们比任何生产者或消费者在运销环节都要更专业,他们拥有更强的运输能力、储藏能力以及充分的供给需求信息,能够以最快的速度、最合适的价格将芒果从生产者过渡到消费者手中。较高的运行效率使得他们愿意在运销能力方面做更大的投资,进一步提高了效率。

3.5 政策因素

芒果种植除了农户自发选择之外,还与政府的支持力度有关。当地政府重视芒果产业,并给予一定的扶持,能够极大地促进当地芒果产业的发展。如攀枝花市十分重视芒果产业的发展,把芒果产业作为富民强县主导产业加以推进,对当地芒果生产企业实行税收方面的优惠等。广西田东县每年举办芒果文化节,以节为媒,提高芒果产业知名度,吸引游人与批发商。云南省弥勒县江边乡实施万亩荒山变果园计划,先后3次组织全乡种植户与群众到广西田东田阳地区考察芒果产业与学习种植技术,前期对每棵芒果苗采取政府补助8元,农户支付1元的销售模式,中期邀请外地芒果技术专家到江边培训种植户10余次,后期还将对芒果连片种植6.67hm2以上成规模的农户给予10元/hm2,每棵芒果树政策补助4.5元[11]。海南省从2002年起,由南田农场共派出了500多名技术骨干到陵水、保亭2个县,与4 000多农户结成扶贫对子,扶持芒果种植约1 300hm2,辐射带动1万多名农户,并成立了南田芒果批发市场,帮助果农出售芒果。

4 结论与政策含义

研究表明:1988~2012年间,以1993年、1998年及2005年为划分节点,我国芒果产业发展可分为起步阶段、爆发式增长阶段、稳定发展阶段及调整阶段等4个阶段。芒果生产总体保持增长,其中,海南增长最快,发展优势明显,成为最大的芒果产地;广东、广西地位逐渐下降,云南发展相对平稳,四川作为后起之秀,发展潜力较大。自然禀赋是产业发展的基础,市场、技术、社会资本是产业发展的内生动力,政策为产业发展提供了外在环境。五大因素影响着我国芒果产业的发展,自然禀赋决定了土地供给与上市时间,市场需求扩大增强了产业发展动力,技术进步降低了生产成本并提高了芒果品质,社会资本进入促使了规模化与专业化生产,政策的扶持给了产业积极的发展环境。

促进芒果产业发展,关键在于:(1)提高生产效率、发挥规模优势。重点发展芒果种植大户,鼓励公司及其它社会资本进入,不断提高产业专业化、规模化、组织化水平;(2)以品质安全为核心发展优质高端芒果,逐步优化品种结构,提高技术水平,扩大消费市场,并使得一部分高品质芒果进入高端市场,提高产业收益;(3)防范风险,包括生产增加导致滞销、低价的市场风险与灾害导致减产的自然风险,保证芒果生产者的利益,提高生产积极性;(4)加大政府扶持,引导优势产区作为优势产业发展,加强生产基础设施与仓储物流设施、标准化生产技术与管理、市场以及品牌等方面的建设,促进产业健康发展。

[1] 黄艳.中国芒果产业的发展概况.世界热带农业信息,2008,(5):1~3

[2] 刘岩,易千军,钟云,等.广东芒果产业发展现状与建议.中国热带农业,2008,(5):17~18

[3] 郑素芳,张岳恒.海南芒果产业链现状研究.中国农业资源与区划,2011,(4):75~80

[4] 梁伟红,李玉萍.中国芒果产业发展现状及对策.中国热带农业,2008,(3):18~21

[5] 许能锐.中国芒果产业经济与产业组织.北京经济科学出版社,2010

[6] 杨春虹.芒果:热带果王万里飘香.海南日报,2003-12-31

[7] 尼章光,陈于福,解德宏,等.云南芒果产业发展规划研究.中国农业资源与区划,2013,(3):89~94

[8] 陶红军,陈体珠.农业区划理论和实践研究文献综述.中国农业资源与区划,2014,(2):59~66

[9] 高爱平,陈业渊,许树培,等.海南芒果发展和研究历程述评.中国热带农业,2010,(4):25~27

[10] 李悦.产业经济学.北京,中国人民大学出版社,2013

[11] 谢晓明.江边乡三大措施改变芒果产业“小、散、乱”.http://www.hh.cn/news_1/xw01/201407/t20140723_1121.html,2014-07-23