CEO变更对企业研发投入的影响研究

2015-03-07田高良

韩 洁,田高良,司 毅

(1.西安交通大学 管理学院,陕西 西安 710049;2.西安交通大学 管理教学实验中心(国家级实验教学示范中心),陕西 西安 710049)

CEO变更对企业研发投入的影响研究

韩 洁1,2,田高良1,2,司 毅1,2

(1.西安交通大学 管理学院,陕西 西安 710049;2.西安交通大学 管理教学实验中心(国家级实验教学示范中心),陕西 西安 710049)

基于盈余管理假说,从CEO变更视角考察新任CEO在任期初始阶段对公司研发投资决策的影响,进而考察这种影响是否会因管理层过度自信或公司所属行业的不同发生改变。以中国2008-2011年披露研发投入的A股上市公司794个年度数据作为样本,实证分析后发现,新任CEO在任期第一年倾向于加大研发投入;通过样本分组进一步检验发现,当公司管理层存在过度自信倾向时,以及当公司属于高科技行业时,新任CEO在任期初始阶段与研发投入的正相关关系更强。

CEO变更;研发投入;盈余管理

研发投入①本文所指研发投入是企业在所有研发项目上投入的资金,而非研发投资项目的投资方向。是创新的源泉,是企业在日益加剧的市场竞争中保持持续发展能力的重要因素[1]。从长期看,持续稳定的研发投入可提升企业的创新能力、盈利能力以及竞争能力,最终促进企业价值和股东财富的增加。然而,研发投入的高风险、高成本和高度复杂性[2]又给企业当期绩效带来极大的不确定性。因而,研发投资决策是企业管理层基于长短期利益的综合考虑做出的关键投资决策之一。基于研发投资决策对企业发展的重要作用,研发投入的影响因素一直是学术界关注的焦点问题。根据高阶理论,企业的经济行为与经济后果,例如战略选择、投资决策、财务绩效等,是决策制定者——管理层认知基础和价值观的反映。而管理层的认知基础和价值观一定程度体现在其职业路径和个人背景上[3]。因而,国内外大量研究较为关注CEO以及其他高管人员的个人特征(如年龄、性别、任期、受教育背景、工作经验等)对研发投入的影响[4-6]。

CEO作为管理层的核心成员,是企业战略决策的核心制定者,对企业资源整合、绩效改善以及股东财富的增加负有重要责任[7]。扎赫拉(Zahra)等[8]认为,在企业研发投资决策中,CEO处于绝对领导地位,有着很强的组织权力影响研发投资决策。那么,一旦公司董事会更换了CEO,无疑会给企业的研发投资决策带来重要影响。柯东昌[9]、刘运国等[10]研究了离任CEO对我国企业研发投资决策的影响,即CEO变更前离任CEO在任期结束阶段对研发投资决策的影响。但尚未有研究探索CEO变更后新任CEO在任期初始阶段对我国上市公司研发投资决策的影响。基于这方面研究的空缺,本文拟以我国上市公司为研究背景,主要探索CEO变更后新任CEO在任期初始期对研发投资决策的影响,并进一步探索管理层过度自信以及公司所属行业对二者关系的调节作用。

一、文献回顾

CEO变更是公司治理的重要组成部分[11],其对公司投资决策、经营绩效以及市场表现等都有着长期影响。由于CEO变更当年公司的经营活动以及战略决策等既受到离任CEO的影响,也受到新任CEO的影响。即使CEO变更发生在年末,新任CEO依然可能对变更当年公司经营活动以及战略决策产生影响[12]。例如,新任CEO是从公司内部管理层聘任的,因而曾经参与到战略决策的制定过程中;或者新任CEO在年末对公司的经营战略等做出了重大调整。因此,CEO变更当年公司年报所呈现的信息既有离任CEO的作用也有新任CEO的作用,仅通过年报等历史资料无法分割二者的共同作用。基于此,关于CEO变更与公司研发投资决策的研究主要分为两个层面:一是CEO变更前,离任CEO在任期结束阶段对研发投入水平的影响;二是CEO变更后,新任CEO在任期初始阶段对研发投入水平的影响。

关于离任CEO在任期结束阶段对研发投资决策的影响,国内外已有学者做了深入探索。德肖(Dechow)等[13]从“视界问题”的角度出发,以美国技术密集型上市公司作为研究样本,发现CEO在离任的前一年倾向于削减研发支出以达到提高短期盈余的目的,并且当CEO持有的公司股份越高时,其对研发支出的削减程度会相应降低。墨菲(Murphy)等[12]在控制了CEO变更的内生性问题后,认为CEO离任前公司研发支出、广告支出以及其他资本支出的下降并非CEO出于盈余管理目的,而是由于公司当前绩效太差不足以负担更多的长期资本投资项目。卡尔他(Kalyta)[14]以财富1 000强公司作为研究样本,探索了CEO退休的影响,发现当CEO的退休金和CEO在职期间的公司绩效挂钩时,CEO有更强的动机在退休前通过削减研发支出等长期支出进行向上的盈余管理活动。刘运国等[10]以我国上市公司作为研究对象,从理性经济人假设出发,认为高管为完成自身考核等目的有动机追求短期利润最大化,而高管离任后由于不再享受“在职消费”等带来的益处,因而通过削减研发支出追求短期利润最大化的动机更加强烈。其实证结果也表明,高管离任的前一年,研发支出会减少。柯东昌[9]以我国深市创业板以及中小板上市公司为样本,发现即将离任的CEO存在对研发投入减小费用化处理而增加资本化处理的倾向。以上研究基本表明,无论是削减研发支出还是改变研发支出的会计处理方法,大都是即将离任的CEO出于自身目的粉饰盈余的手段。

关于新任CEO在任期初始阶段对公司研发投资决策的影响,徐(Xu)[15]以美国上市公司作为研究样本,发现新任CEO基于盈余“大清洗”(take a big bath)的目的,在任职初始阶段倾向于加大研发投入力度,投资更多的研发项目,即使公司短期盈余因此下降,也可将责任推卸到前任CEO的身上,并且为以后的绩效衡量奠定较低的比较基准。杜(Du)等[11]也以美国公司作为样本,得出了相似的研究结论,并进一步发现,当前任CEO被迫离职时,以及新任CEO的期权激励程度更高、任期更短时,新任CEO有更强的动机在任职伊始操纵盈余、加大研发投入力度。伯里斯根(Bereskin)等[16]从创新绩效的角度出发,以公司专利数量以及专利的引用等作为创新绩效的衡量指标,发现由于新任CEO在任期初始阶段的研发投入水平较高,公司创新绩效也在短期内显著提高,而这种提高又受到CEO过度自信、期权激励以及信息不对称的影响。

综上所述,与CEO变更前离任CEO在任期结束阶段对研发投入影响的研究相比,关于CEO变更后新任CEO在任期初始阶段对研发投入影响的研究是比较少的,且仅有的少数研究均以西方发达国家作为研究背景,国内关于这方面的研究尚属空白,有必要进行深入研究。本文将重点解决这一问题,并进一步探索管理层过度自信和企业所属行业对二者关系的影响。

二、理论分析与假设提出

现代企业制度的建立为企业带来风险共享、管理专业化等优势,但同时由于公司所有权与控制权的分离,代理问题也随之产生[17]。公司管理者虽然对公司股东负有全面受托责任,应在受托经营公司的过程中时刻以股东财富最大化作为决策目标,然而,个人的“有限理性”以及股东无法负担的高昂监督成本使得管理者有动机且有能力为了达到个人目的而操纵公司的短期盈余[18]。例如,为获取更高的薪酬,基于职位安全性、经营弹性的考虑等,管理者有动机去粉饰盈余。

我国尚处于制度转型时期,制度的不稳定和不完善导致公司所有者和管理者之间的信息不对称程度相比西方发达国家更高,这也为管理者操纵盈余提供了更好的客观条件。同时,由于我国高管人员薪酬契约的不完备性,CEO的薪酬计划和短期会计盈余的挂钩使得离任CEO和继任CEO均有更强动机操纵盈余[19]。新任CEO为了给以后年度奠定一个更易实现的业绩目标,实现公司未来盈余的持续提高,往往在任期伊始进行向下的盈余管理活动,因为公司经营的改善、绩效的提高需要较长时间的战略调整以及执行,新任CEO可将其任期初始阶段盈余的变化归责到前任CEO身上[20]。范淑玉[19]关于中国制度背景下企业盈余管理的研究也表明,公司高级管理人员变更是盈余管理的重要动机之一。

根据盈余管理假说,CEO在公司重大投资决策的制定上拥有自由裁量权,调整投资决策是其操纵盈余的直接手段[20]。研发投入作为企业的一项长期投入,具有发生额较大、计量有弹性等特点[10],并且CEO对研发投资决策的制定拥有核心领导地位,CEO可基于自身目的较隐蔽地弹性调整研发投入水平。因而,研发投入是CEO进行盈余管理的重要工具之一。新任CEO出于职位安全的考虑,为了给以后年度的绩效评估奠定一个更低的比较基准,实现以后年度绩效的持续上升,会在任期第一年*本文所指新任CEO任期的第一年,是指CEO发生变更后的第一年。例如,如果A公司在2011年7月25日宣告了CEO的变更,任命新任CEO从7月26日开始任职,则新任CEO任期的第一年,是指2012年1月1日到2012年12月31日。进行向下的盈余管理活动,即盈余“大清洗”。CEO倾向于通过加大研发投入力度,投资更多的研发项目以达到减小当期盈余的目的。从而,本文提出假设1:在其他条件不变的情况下,新任CEO在任期第一年倾向于加大研发投入。

管理层过度自信和乐观假说认为,管理层的个人特征会影响公司的投资行为。过度自信的管理者,即使以股东价值最大化作为决策目标,也会因为自身的心理特征导致的心理偏差过于乐观地估计预期投资收益,做出过度投资决策[21]。根据王山慧等[22]的研究,过度自信的管理者对企业的研发创新活动持有积极的态度,更易高估研发投资项目产生的未来现金流入而低估风险,且希望通过研发创新活动突出自身的管理能力,因而管理层过度自信对研发投入有着显著的正向影响。如果整个管理层团队表现出过度自信倾向,在研发投资决策过程中,其他高管人员更倾向于拥护和同意新任CEO投资更多研发项目的提议等,最终促进新任CEO加大研发投入。从而,本文提出假设2:在其他条件不变的情况下,当管理层存在过度自信倾向时,新任CEO在任期第一年与研发投入的正相关关系更强。

行业因素对研发投入有着重要影响。不同行业对高新技术的需求不同导致企业研发水平存在较大差异[10]。高科技行业更加依赖于技术更新,且产品的生命周期较短,企业为了保持发展能力和竞争能力需加大研发投入力度以获取技术创新优势。而非高科技行业,企业本身所需的高新技术较少,其研发投入水平较低[22]。由于高科技企业的研发投入水平普遍高于非高科技企业,因而CEO有较大的弹性影响高科技企业的研发投入水平[23]。从而高科技企业的高研发投入属性使得CEO盈余管理的空间更大,且更不易被识破。与非高科技企业相比,在高科技企业中,新任CEO与研发投入的正相关关系更强。从而,本文提出假设3:在其他条件不变的情况下,与非高科技企业相比,高科技企业的新任CEO在任期第一年与研发投入的正相关关系更强。

三、研究设计

(一)样本选择与数据来源

由于我国上市公司2007年开始实施新企业会计准则,会计核算方法发生了变化,为确保各指标口径的一致性,本文选取我国2007-2011年披露了研发支出的沪深两市A股上市公司作为初始研究样本。又由于公司本期的研发支出会受到上期研发支出的影响[24],从而将研究样本的起止年限调整为2008-2011年。在此基础上,剔除ST或ST*公司、剔除资产负债率大于1的公司、剔除金融行业公司、剔除新任CEO在一年之内又被解聘的样本、剔除其他控制变量缺失的样本后,最终得到794个样本。

本文的研发支出数据通过手工搜集财务报表获得,主要在报表附注中“支付的其他与经营活动有关的现金”项目中披露,常用的名称包括研究开发费、研发费、科研费等。其他数据均来自CSMAR数据库,并对从CSMAR数据库中获得的总经理变更数据通过巨潮资讯网发布的公司相关公告进行了手工补充。为消除异常值对回归结果的影响,本文对所有连续型变量做了1%的双向winsorize处理。

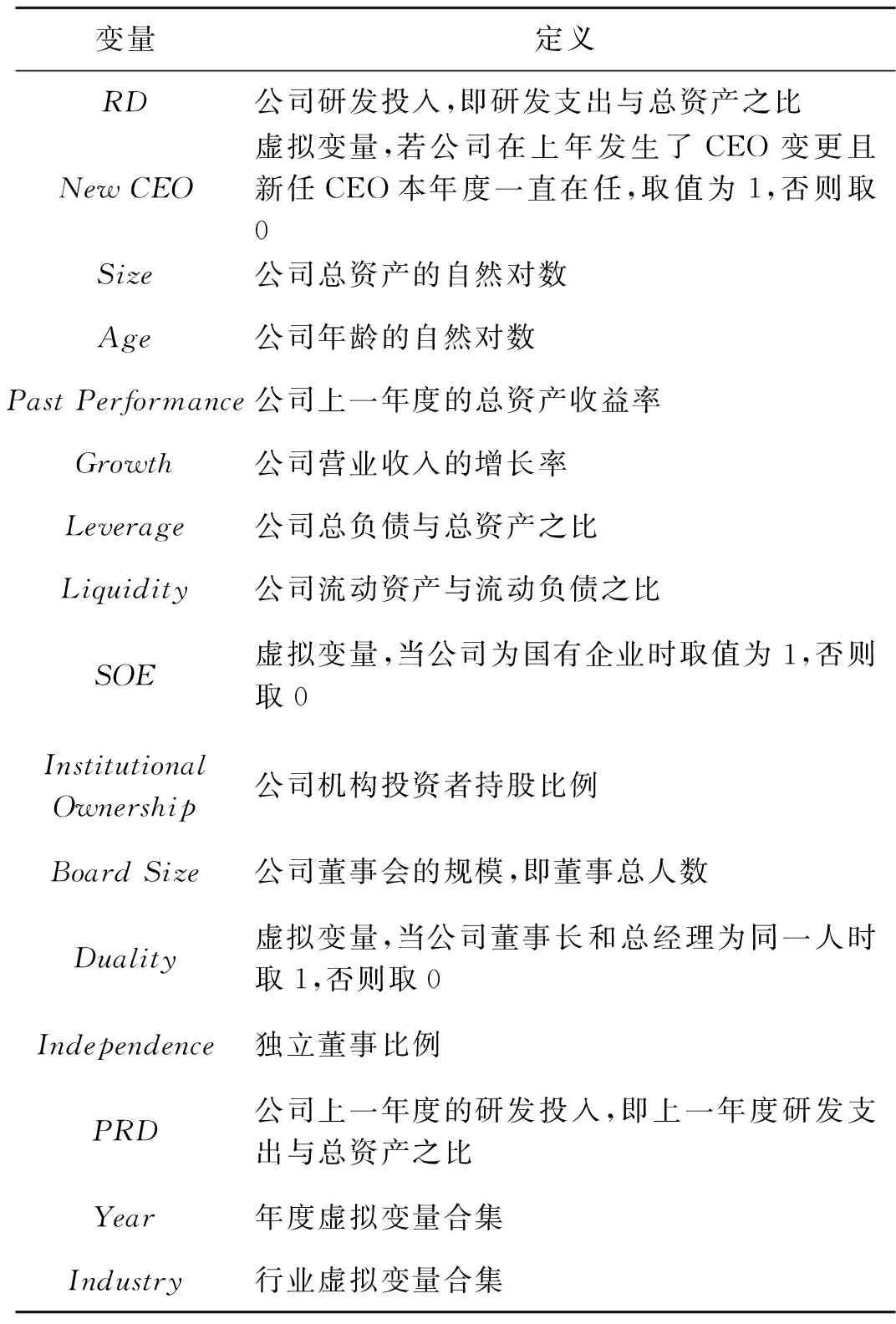

(二)变量定义

1.因变量的衡量。本文的因变量是公司研发投入。目前国内外文献中,关于研发投入的衡量主要有三个指标:研发支出与总资产之比、研发支出与主营业务收入之比、研发支出与市场价值之比。但根据已有文献关于中国实际情况的分析,由于市场价值难以准确衡量,且高科技企业的主营业务收入在公司创立初期非常之小[10],本文采用研发支出与总资产之比作为研发投入的衡量指标,研发支出包括研究阶段和开发阶段的研发费用总和。需特别说明,广义上讲,研发投入和研发支出的概念是相同的,二者均指企业在所有研发项目上付出的资金,但是,具体到变量衡量,研发投入是相对值,研发支出是绝对值,研发投入以企业在所有研发项目上付出的资金(即研发支出)与总资产的比值衡量。

2.自变量的衡量。本文的自变量是虚拟变量,若公司在上一年度发生了CEO变更,且变更后的新任CEO在本年度一直在任,取值为1,否则取0。

3.其他控制变量的衡量。除了CEO变更外,公司规模、公司年龄、公司董事会结构、上一年度的研发投入等因素[2,4,24-25]也会影响公司本期的研发投入。因而,本文还控制了其他影响研发投入的潜在因素。所有变量的定义如表1所示。

表1 变量及其定义

(三)模型设定

本文采用式(1)所示模型来检验本文所提假设。在假设1的检验中,使用该模型进行全样本回归;在假设2的检验中,使用管理层过度自信样本和非过度自信样本进行分组回归;在假设3的检验中,使用高科技样本和非高科技样本进行分组回归。RD=α0+α1NewCEO+α2Size+α3Age+α4Past Performance+α5Growth+α6Leverage+α7Liquidity+α8SOE+α9Institutional Ownership+α10Board Size+α11Duality+α12Independence+α13PRD+α14Year+α15Industry+ε

(1)

四、实证研究结果

(一)变量的描述性统计分析

表2列示了变量的描述性统计分析。样本企业当年研发投入的均值为0.86%,中值为0.44%;上一年度研发投入均值为0.79%,中值为0.36%,与上年相比均有所提高。无论是使用均值还是中值衡量平均水平,本文样本的研发投入均高于刘运国等[10]、何强等[25]的研究,究其原因主要在于样本选择问题,刘运国等[10]选取2001-2004年的样本,何强等[25]选取2004-2007年的样本,本文选取2008-2011年的样本,可见我国上市公司越来越重视科技创新,加大了研发投入水平,但与西方发达国家相比,依然处于较低水平。发生了CEO变更的样本一共有116个,占到总样本的约15%。而伯里斯根(Bereskin)等[16]关于美国上市公司的研究中,CEO变更样本仅占总样本的8.3%,远低于本文的比例。属于国有企业的样本一共211个,占总样本约27%。CEO同时兼任董事长的样本为179个,占总样本约23%。其他变量不再赘述。

表2 变量的描述性统计分析

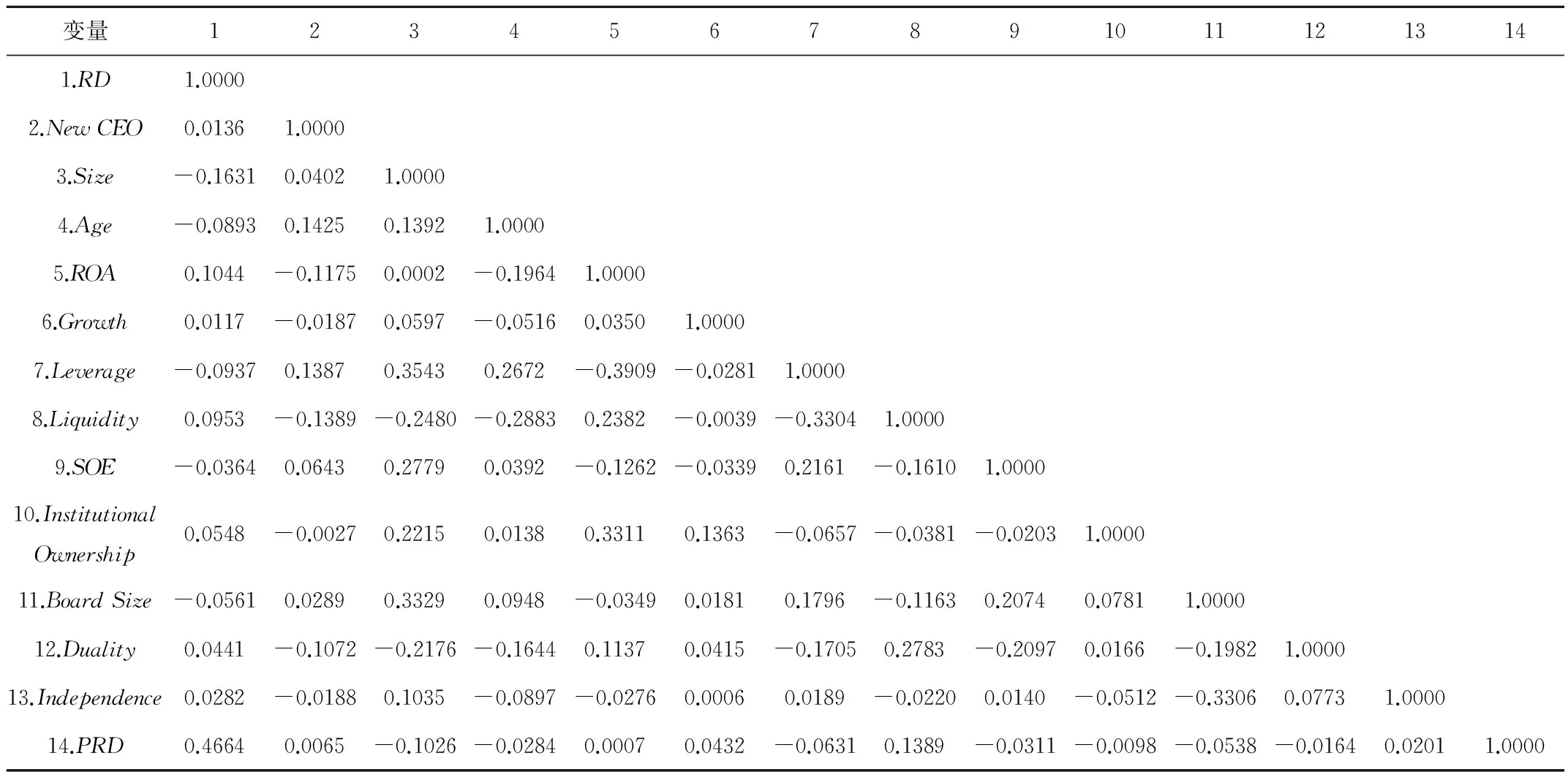

(二)变量的相关性统计分析

表3列示了变量的Pearson相关系数矩阵。从中可以看出,公司研发投入(RD) 与公司是否在上一年度发生了CEO变更的虚拟变量(NewCEO)正相关,初步支持了本文的假设。并且,其他变量的相关系数均小于0.5,初步排除了多重共线性问题。

表3 变量的相关性统计分析

(三)实证检验结果

本文首先针对每个模型测试了变量的VIF值,发现所有变量的VIF值均小于5,排除了多重共线性问题。其次,以公司当年的研发投入(RD)作为因变量,以公司是否在上一年度发生了CEO变更的虚拟变量(NewCEO)作为自变量,运用实证模型进行普通最小二乘回归,得到各假设的检验结果,如表4所示。

其中,模型(1)是对假设1的检验,在控制了其他影响公司研发投入的潜在因素后,CEO变更虚拟变量(NewCEO)的估计系数在5%水平上显著为正,表明新任CEO在任期第一年倾向于加大研发投入,实证支持了假设1。

模型(2)和模型(3)是对假设2的检验,分别为管理层过度自信样本和管理层非过度自信样本的回归结果。本文借鉴饶育蕾等[26]的研究,当管理层本年度持股比例大于或等于上一年度持股比例,而公司本年末股价与上年末股价之比小于市场股指本年末与上年末之比时,则认为管理层过度自信,否则认为管理层非过度自信。在本文的794个样本中,420个属于过度自信样本,374个属于非过度自信样本,可见超过一半公司的管理层均表现出过度自信倾向。模型(2)和模型(3)的结果显示,在控制了其他影响研发投入的因素后,管理层过度自信组NewCEO的估计系数为0.0031,且在5%水平上显著,而管理层非过度自信组NewCEO的估计系数为0.0004,但并不显著。可见,管理层过度自信组NewCEO的估计系数远高于非过度自信组,且显著性水平也高于非过度自信组。即在管理层过度自信的企业和非过度自信的企业中,新任CEO在任期第一年对研发投入的影响存在着显著差异。当管理层过度自信时,新任CEO在任期第一年与研发投入的正相关关系更强。实证支持了假设2。

模型(4)和模型(5)是对假设3的检验,分别是高科技组和非高科技组的回归结果。关于高科技企业的划分,本文借鉴罗婷等[27]的研究,若公司所属行业代码为C43、C47、C5、C78、C8、G,则为高科技企业,否则为非高科技企业。本文样本中,393个属于高科技企业,401个属于非高科技企业。从模型(4)可以看出,在控制了其他影响研发投入的因素后,高科技组NewCEO的估计系数为0.0030,且在10%水平上显著。而如模型(5)所示,非高科技组NewCEO的估计系数也为正,但小于高科技组的估计系数,且并不显著。即与非高科技企业相比,高科技企业中新任CEO在任期第一年与研发投入的正相关关系更强。实证支持了假设3。

(四)稳健性检验结果

为考察前文结果的稳健性,本文从内生性矫正、样本行业调整等方面进行了进一步测试。

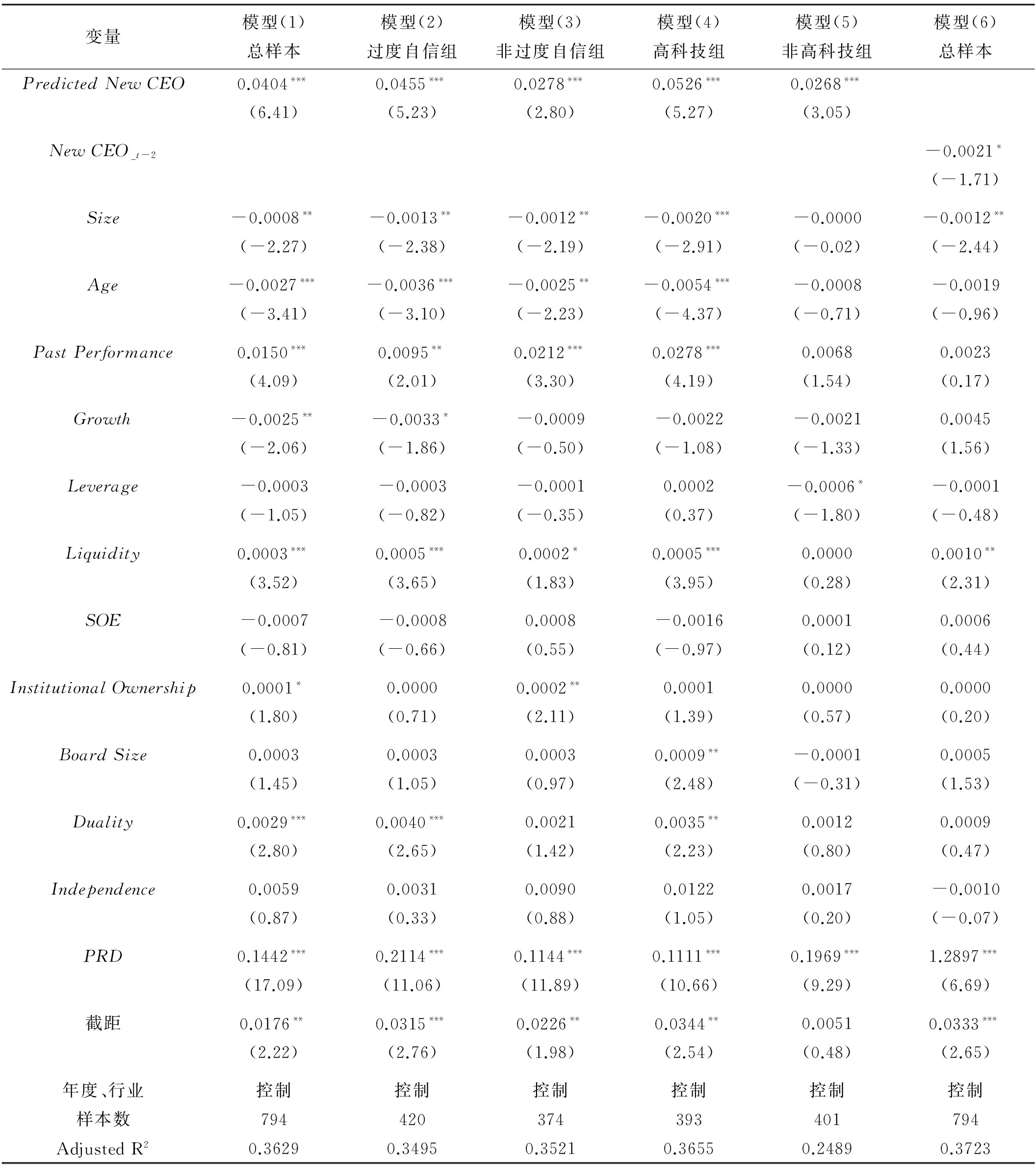

根据墨菲(Murphy)等[12]以及伯里斯根(Bereskin)等[16]的研究,CEO变更是内生决定的,是由CEO年龄和公司绩效决定的。CEO在任期间公司绩效的下滑以及CEO达到退休年龄均可能引起CEO变更。因而,为了控制CEO变更的内生性问题,本文使用两阶段最小二乘回归重新进行了估计。第一阶段和第二阶段的回归模型分别如式(2)和式(3)所示。

表4 实证模型的回归结果

注:括号内为t值;*、***、***分别表示显著性水平(双尾)为10%、5%、1%。

NewCEO=α0+α1CEOAge+α2Retirement+α3Size+α4Age+α5PastPerformance+α6Growth+α7Leverage+α8Liquidity+α9SOE+α10InstitutionalOwnership+α11BoardSize+α12Duality+α13Independence+α14PRD+α15Year+α16Industry+ε

(2)

RD=α0+α1PredictedNewCEO+α2Size+α3Age+α4PastPerformance+α5Growth+α6Leverage+α7Liquidity+α8SOE+α9InstitutionalOwnership+α10BoardSize+α11Duality+α12Independence+α13PRD+α14Year+α15Industry+ε

(3)

在第一阶段回归中,以NewCEO作为因变量,以离任CEO的年龄(CEOAge)、离任CEO是否达到退休年龄(Retirement,当CEO是60岁时取1,否则取0)作为自变量,同时控制本文原始回归模型中其他公司特征变量。在第二阶段回归中,以第一阶段回归所得的NewCEO的预测值(PredictedNewCEO)作为自变量重新检验了假设。第二阶段的回归结果如表5所示。

表5 稳健性检验结果

注:括号内为t值;*、**、***分别表示显著性水平(双尾)为10%、5%、1%。

其中,模型(1)的结果显示,PredictedNewCEO的估计系数在1%水平上显著为正,说明新任CEO在任期第一年倾向于加大研发投入,实证支持了假设1。模型(2)和模型(3)的结果显示,无论是管理层过度自信组还是非过度自信组,PredictedNewCEO的估计系数都在1%水平上显著为正,但过度自信组的估计系数大于非过度自信组,说明如果管理层过度自信,新任CEO在任期第一年与研发投入的正相关关系更强,支持了假设2。模型(4)和模型(5)的结果显示,无论是高科技组还是非高科技组,PredictedNewCEO的估计系数都在1%水平上显著为正,且高科技组的估计系数大于非高科技组,说明如果上市公司属于高科技行业,新任CEO在任期第一年与研发投入的正相关关系更强,支持了假设3。可见,在控制了CEO变更的内生性后,本文的结果依然是稳健的。

进一步来看,基于盈余大清洗的目的,新任CEO会在任职第一年加大研发投入并把绩效降低的原因归咎于上任CEO,但其任职第二年已没有理由将绩效的变化归咎于上任CEO,模型(6)即检验了新任CEO在任职第二年对公司研发投入的影响,结果显示在控制了其他因素后,新任CEO会基于任职安全的考虑在任职第二年削减研发投入,这与哈里森(Harrison)等[28]的研究结论是一致的。

由于研发投入具有很强的行业性,一个潜在的内生性问题是未观察到的行业特征也可能导致CEO变更和研发投入的关系。为解决这一问题,本文在控制行业虚拟变量的基础上,对本文的研发投入变量进行了行业均值调整后再进行回归。在控制了行业特征后,结果依然稳健。

前文采用本年度研发投入的绝对值来衡量CEO变更与研发投入的关系,为进一步检验结果的稳健性,本文参照伯里斯根(Bereskin)等[16]的研究,将研发投入与上年相比的改变量作为研发投入的衡量指标,再次检验本文的假设后,结果与前文总体是一致的。

五、结论与启示

本文基于盈余管理理论,以我国2008-2011年披露研发投入的沪深两市A股上市公司794个年度数据作为样本,实证考察CEO变更后新任CEO在任期初始阶段对研发投资决策的影响,通过实证分析得出以下研究结果:新任CEO出于职位安全以及为以后年度的绩效评估奠定一个更低比较基准的考虑,会在任期第一年加大研发投入以达到减少当期盈余的目的;当管理层存在过度自信倾向时,其他高管人员更倾向于同意新任CEO投资更多研发项目的提议等,最终使新任CEO与研发投入的正相关关系更强;高科技企业的高研发投入水平使得CEO盈余管理的空间更大,也导致当公司处于高科技行业时,新任CEO与研发投入的正相关关系更强;在控制CEO变更的内生性、控制行业影响以及采用研发投入的改变量衡量研发投入水平后,本文的研究结果依然稳健。

在理论层面,目前关于公司管理层对研发投入的影响,主要关注管理层的人力资本特征、关系资本特征以及高管激励等。本文的研究结论表明,除了离任CEO在任期结束阶段会通过操纵研发投入为自身谋取利益外,新任CEO在任期初始阶段也会通过加大研发投入水平达到盈余“大清洗”的目的。因而,未来关于研发投入影响因素的研究应将高管变更的盈余管理动机纳入到现有理论体系中,充分考虑高管变更引起的公司研发投入的改变。除了关注离任CEO在任期结束阶段对研发投入的影响外,还应关注新任CEO在任期初始阶段对研发投入的影响。在实践层面,本文的研究表明新任CEO在其任期初始阶段加大了研发投入水平,公司股东、公司潜在投资者、市场监管者应提高警惕,注意公司变更高管后研发投入水平的提高到底是公司技术创新所需还是仅出于高管个人操纵盈余的目的。

本文的局限性在于仅探索了CEO变更后新任CEO任职初始阶段研发投入的情况,并暗示CEO出于盈余管理目的会影响研发投入的先升后降,但并没有深入研究先升后降的拐点会出现在哪里,也没有探索这种短期的高研发投入是否会促进创新绩效。针对以上不足,未来可探索新任CEO在较长任期内对研发投入的影响以及CEO任期初始阶段的高研发投入水平与公司创新绩效的关系。

[1] KOR Y Y.Direct and interaction effects of top management team and board compositions on R&D investment strategy[J].Strategic Management Journal,2006,27(11):1081-1099.

[2] 王燕妮.高管激励对研发投入的影响研究:基于我国制造业上市公司的实证检验[J].科学学研究,2011,29(7):1071-1078.

[3] HAMBRICK D C,MASON P A.Upper echelons:The organization as a reflection of its top managers [J].Academy of Management Review,1984,9(2):193-206.

[4] BARKER III V L,MUELLER G C.CEO characteristics and firm R&D spending[J].Management Science,2002,48(6):782-801.

[5] 周建,金媛媛,袁德利.董事会人力资本,CEO权力对企业研发投入的影响研究:基于中国沪深两市高科技上市公司的经验证据[J].科学学与科学技术管理,2013,34(3):170-180.

[6] 文芳,胡玉明.中国上市公司高管个人特征与R&D投资[J].管理评论,2009,21(11):84-91.

[7] DALZIEL T,GENTRY R J,BOWERMAN M.An integrated agency-resource dependence view of the influence of directors′ human and relational capital on firms′ R&D spending [J].Journal of Management Studies,2011,48(6):1217-1242.[8] ZAHRA S A,PEARCE J A.Board of directors and corporate financial performance:A review and integrative model[J].Journal of Management,1989,15(2):291-334.

[9] 柯东昌.CEO离任与R&D投入的资本化,费用化选择[J].财会月刊,2012(10):2-6.

[10] 刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1):128-136.

[11] DU C,LIN T T.CEO turnover,equity-based compensation and firm′s investment decisions[J].Journal of Business & Economic Research,2011,9(8):19-40.

[12] MURPHY K J,ZIMMERMAN J L.Financial performance surrounding CEO turnover[J].Journal of Accounting and Economics,1993,16(1-3):273-315.

[13] DECHOW P M,SLOAN R G.Executive incentives and the horizon problem:An empirical investigation [J].Journal of Accounting and Economics,1991,14(1):51-89.

[14] KALYTA P.Accounting discretion,horizon problem,and CEO retirement benefits[J].The Accounting Review,2009,84(5):1553-1573.

[15] XU J.R&D Investment around CEO Turnover [R].Working Paper,Rutgers University,2012.

[16] BERESKIN F L,HSU P H.Bringing in changes:the effect of new CEOs on innovation[R]. Working Paper,University of Delaware,2014.

[17] DEMSETZ H.The structure of ownership and the theory of the firm[J].Journal of Law and Economics,1983,26(2):375-390.

[18] HAZARIKA S,KARPOFF J M,NAHATA R.Internal corporate governance,CEO turnover,and earnings management[J].Journal of Financial Economics,2012,104(1):44-69.[19] 范淑玉.中国特定制度背景下上市公司盈余管理研究[D].天津:天津财经学院,2004:17.

[20] WELLS P.Earnings management surrounding CEO changes[J].Accounting & Finance,2002,42(2):169-193.

[21] MALMENDIER U, TATE G.CEO overconfidence and corporate investment[J].The Journal of Finance,2005,60(6):2661-2700.

[22] 王山慧,王宗军,田原.管理者过度自信与企业技术创新投入关系研究[J].科研管理,2013,34(5):1-9.

[23] 冉茂盛,彭文伟,黄凌云.现金流权与控制权分离下的企业R&D投资[J].科学学与科学技术管理,2010(1):133-136.

[24] 陈晓红,王艳,关勇军.财务冗余,制度环境与中小企业研发投资[J].科学学研究,2012,30(10):1537-1545.

[25] 何强,陈松.我国上市公司董事会结构对R&D投入的影响[J].系统管理学报,2009,18(6):612-619.

[26] 饶育蕾,王建新.CEO过度自信,董事会结构与公司业绩的实证研究[J].管理科学,2010,23(5):2-13.

[27] 罗婷,朱青,李丹.解析R&D投入与公司价值之间的关系[J].金融研究,2009(6):100-110.

[28] HARRISON J S,FIET J O.New CEOs pursue their own self-interests by sacrificing stakeholder value[J].Journal of Business Ethic,1999,19(3):301-308.

(责任编辑:张 丛)

A Study of the Impact of CEO Turnover on Firm R&D Spending

HAN Jie1,2,TIAN Gaoliang1,2,SI Yi1,2

(1.School of Management,Xi′an Jiaotong University,Xi′an,710049,China;2.Experiment Center for Management Teaching & Learning (Demo-Center at State Level for Experiment Teaching),Xi′an Jiaotong University,Xi′an,710049,China)

Based on the earnings management hypothesis and from the perspective of CEO turnover, this paper explored empirically the effect of a new CEO on R&D investment decision in his/her initial phase in office, and further studied whether such effect would change due to the managerial overconfidence or the different industries. Taking all the Chinese A-share listed firms that disclosed R&D spending from the year 2008 to 2011 as the whole sample, the empirical analyses of their 794 annual data showed that:in the first year after CEO turnover, the firm′s R&D spending has a significant increase. The results of sub-sample tests also showed that:when the top managers are overconfident or if the firm belongs to high-tech industry, the positive correlation between the new CEO and the R&D spending is much stronger.

CEO turnover; R&D spending; earnings management

10.15896/j.xjtuskxb.201502004

2014-10-09

国家自然科学基金项目(71372163);国家自然基金青年项目(71302195);教育部人文社科研究基金规划项目(13YJA630081)

韩洁(1988- ),女,西安交通大学管理学院博士研究生;田高良(1965- ),男,西安交通大学管理学院教授,博士生导师,会计与财务系主任。

F275.1;F272.91

A

1008-245X(2015)02-0027-09