成都住宅市场现状及发展趋势分析

2015-03-02赵娟

赵 娟

(重庆交通大学,重庆 400074)

一、住宅市场的宏观背景

2014 年以来,地价涨幅逐渐扩大并超过房价涨幅,房企盈利空间收窄,上市房企ROE 下降,全国房地产市场分化,已有约37%的城市面临供过于求的局面,房地产行业由黄金时代走向白银时代,对房企发展提出更加严峻的考验。但是我国经济对房地产依赖程度仍然较高,房地产行业适度恢复可拉动经济增长,政府也一直努力调控。

从新一届政府上台到2014 年4 月,中央始终致力于建立房地产调控长效机制,呈现差异化、去行政化的特征,并力求挤出房产泡沫、调整产业结构的目标。分别表现在以下几个方面:第一,中央对限购等行政化调控手段保持既不收紧也不放宽的态度,主要调控动作集中在土地(减少增量盘活存量)以及加强保障房建设,并提出“低端有保障,中端有支持,高端有市场”的长效调控思路,房地产调控呈现去行政化;第二,“深八条”、“沪七条”取代以往的“国五条”、“国八条”,地方政策因地制宜调控,全国层面基本没有统一调整的政策出台,差异化调控取代一切政策;第三,以“金十条”等支持经济结构调整和转型的政策严控房地产风险,减轻经济对房地产行业的依赖,力争挤出房地产泡沫。

为推动经济尽快复苏,2014 年4 月开始中央展开一系列定向刺激动作。在下半年体现出对楼市的救市态度,9 月达到高潮。包括放松限购限贷等行政手段,加强货币政策支持等。主要体现在这几点:首先,中央提出房贷证券化基金化,在扶持房地产复苏的同时转移房地产泡沫风险。即930 政策中提到的“房贷证券化”与“房地产投资基金化”这两个新型工具,是国外基本发展成熟的舶来品,既是救市,也是改革。其次,央行在多重压力下于11 月21 日发布降息政策。最后,提出不动产登记为房地产税开征铺路,但短期内对市场造成的影响有限,仅部分投机、投资和改善类购房需求受抑制;长期来看,通过不动产登记的大数据可实现房地产市场化手段调控,是长效机制建立的重要组成部分,利好行业发展。

二、住宅市场的分析

(一)供销年度特征

图3 中可见2014 年全年去库存特征明显,主城区与近郊商品住宅存量面积近5 年来均首次同比下滑。主城区:截止2014 年底,主城区存量为781 万m2,同比下降16.2%,按今年的月均去化速度,目前存量还需一年完成去化。郊县:2014 年郊县成交量下滑幅度较主城区相比更大,存量虽有所下滑,但存量压力仍然严重,按今年的月均去化速度,郊县目前库存量还需21 个月才能完成去化。

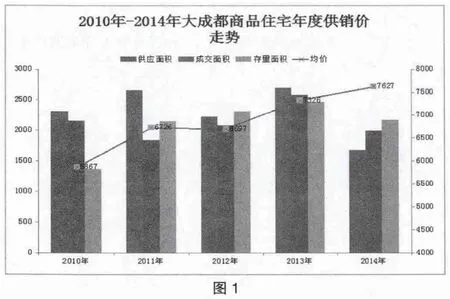

图1 是2010 年~2014 年成都商品住宅年度供销价走势,成都住宅市场供销两衰,供应量缩水至近6 年最低值,全年以去库存为主,价格涨幅收窄。全年供应面积1678 万m2,同比下降37.8%成交:全年成交面积1992 万m2,同比下降22.8%价格:成交均价7627 元/ m2同比上浮4%。造成市场低的原因主要有:2013 年市场持续高位运行,对需求形成透支;宏观形势不乐观,市场价格持续震荡,需求观望;十年调控下市场结构逐步回归合理,投资需求减少。

(二)供销月度特征

图2

图2 是2012 年1 月~2014 年12 月成都商品房住宅供销走势。图中可看出2014 年3~5 月成都住宅市场成交量相对较大,可能是由于3 月、4 月市场降价热潮的推动,5 月市场呈现出价跌量涨,或受90m2落户政策的影响,部分小户刚需产品热销所致。下半年可能由于9 月底开始包括限贷松绑、货币政策刺激等多方面救市政策的提振作用,11 月成交量再次冲高。除此以外其余各月市场成交表现均较为平稳,传统“金九银十”已不存在。全年价格围绕7600 元/ m2的均价上下震荡,市场盘整特征明显,年底价格上扬。可见,呈现主要的特征为:月度成交量主要受政策及开发商促销动作影响逐渐碎片化,成都市场价格敏感性降低,政策敏感度保持。

(三)存量特征

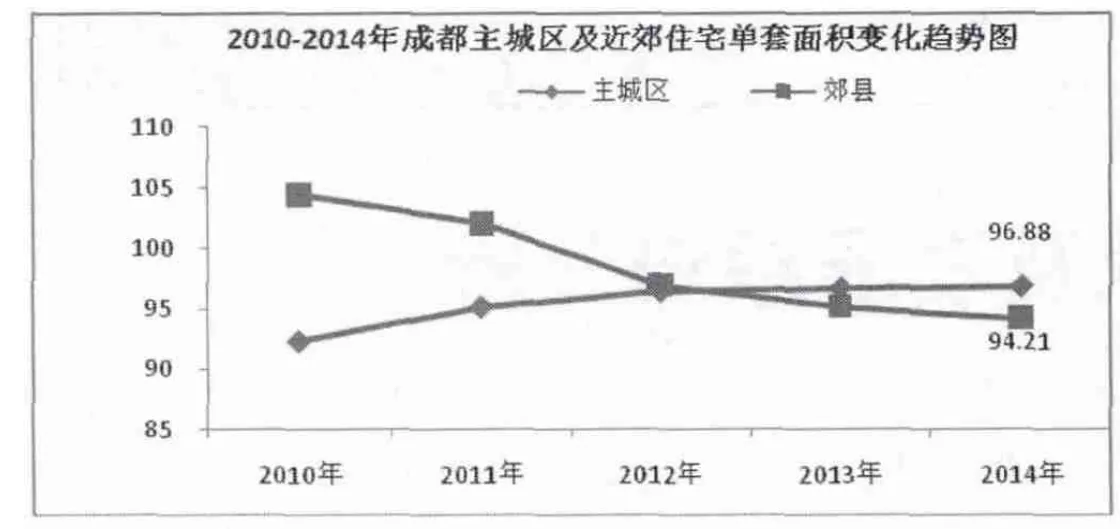

图3 2010 年~2014 年成都主城区和近郊住宅存销情况

(四)需求特征

单位:m2

图4

图5

(五)热销板块特征

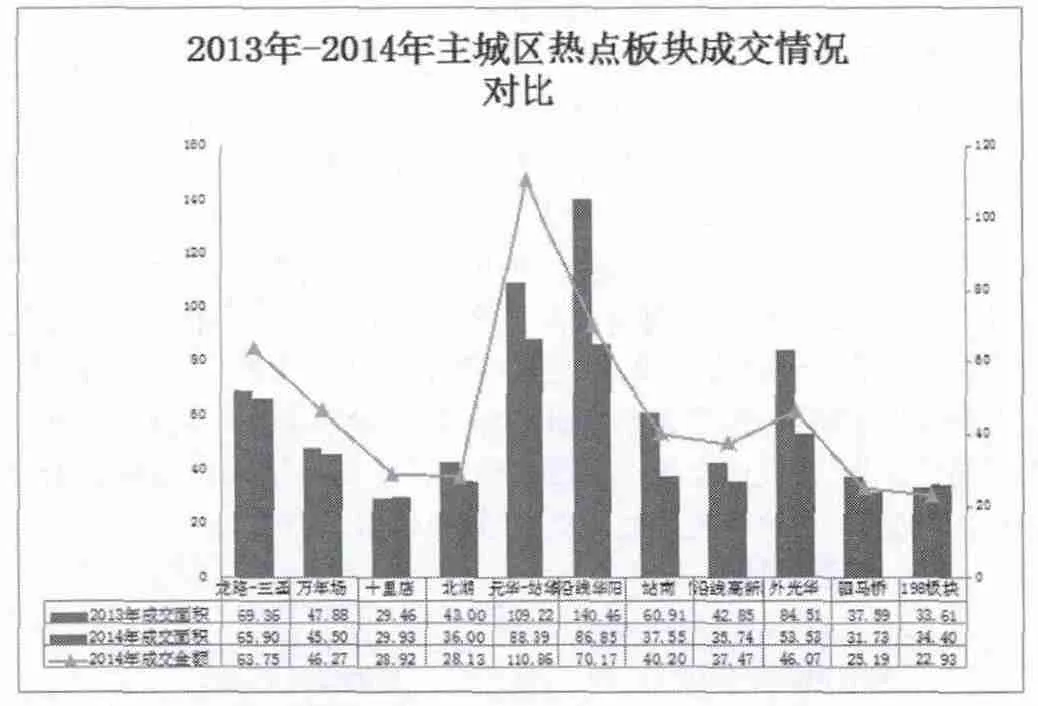

2014 年成都主城区热点板块中,城东与城北热点板块成交量坚挺,城南与城西成交量下滑明显,其中南延线华阳段、站南板块及外光华板块成交面积下滑均超过35%。产生这样两极分化的原因有三:一是城市距离原因;二是价格;三是供求关系。

从近郊热门成交板块来看,郫县老城区市场表现较为活跃,2014 年前三季度成交面积已超过去年总成交面积,其次是温江光华大道板块。而去年销量靠前的犀浦及蜀都新城板块今年销量降幅均达5 成以上。整体来看,郊县热点板块下滑区域较为明显。

三、预测未来成都住宅市场趋势与发展建议

通过对近年数据在五个特征方面的分析,预测未来成都住宅市场主要呈现以下几个特征:第一,市场发展趋向成熟,节点性营销继续弱化。第二,明年市场存在回暖条件,幅度有限。市场经过一年盘整后,在政策宽松的基础上明年市场存在回暖的条件,但幅度有限,价格反弹可能滞后于成交量的反弹。第三,主城区与近郊分层明显。主城区由于资源稀缺,地价高企,未来以改善产品为主,刚需受城区价格压迫持续向近郊外溢,且近郊交通环境改善,成为刚需主要聚集区域。第四,郊县存量压力大,明年市场竞争进一步激烈。第五,重点关注板块:地铁3 号线、4 号线将于明年开通,沿线板块迎来巨大发展利好,重点关注198 板块、驷马桥板块、红牌楼板块、外光华板块、建设路板块、十陵板块。这些板块仍存在未开发的土地机会以及一定量的项目新增供应。

根据以上住宅市场的趋势,提出以下的建议与发展方向:

首先,今年年底、明年上半年集中推量、控制价格以加快去化库存。因为此时是需求释放、经济恢复元气前政策的短期宽松时间,会成为去化库存的最佳时机。

其次,行业规模增长空间见顶,地产白银时代,一定要抓住未来三到五年的转型两级,包括布局重划、产业拓展、模式切换三条路径。

最后,利用好房地产金融化机会,提高融资能力和融资效率,保证资金链稳定性。中央政府提出鼓励和支持房贷证券化和房地产投资基金化,有利于提高银行信贷能力和拓宽房企融资渠道。

[1]肖楠,刘欣.全国房地产分析报告(2012年1月)[J].中国建设信息.2012.3:43-47.

[2]饶兰,梁波,陈明星.武汉房地产市场现状及发展趋势分析[J].建筑经济.2006.1:93-96.

[3]姜利,何巍.宏观调控下的我国房地产分析[J].中国新技术新产品.2012.5:211.