2015年宏观经济及铜市展望

2015-02-28吴育能

吴育能

(江西铜业集团公司,江西 南昌 330096)

2015年宏观经济及铜市展望

吴育能

(江西铜业集团公司,江西 南昌 330096)

随着近期矿山产能的释放,铜精矿开始转为过剩。而全球铜精矿与冶炼产能增速的剪刀差将进一步扩大,冶炼产能依然是供应瓶颈,继续限制精铜的供应。预计2015年全球经济继续增长,美国经济强劲复苏,欧日等国的货币宽松政策也将刺激经济增长,中国经济仍然维持7.3%左右的增长速度,而作为“十二五”规划的最后一年,2015年电网、基建等项目的加速上马将提振铜的消费。因此,铜仍然维持紧平衡状态。2015年伦铜预计在5300~7000美元的区间内,探底企稳,震荡反弹的可能性最大。

铜精矿;产能;经济;供应;消费;铜价

1 引言

受益于中国经济的高速增长,中国铜需求日益增加。自2002年起,中国成为世界最大铜消费国,并保持15%的平均年增长率,中国铜需求现已超过全球总需求的40%以上。近年来中国需求的崛起,使得铜维持高位运行。高价铜大大刺激了矿山的开采积极性,今后几年矿山产能将会集中释放,铜精矿逐渐过剩。中国经济增速开始放缓,引发了市场对铜消费的担忧。本文将在分析2014年经济形势以及回顾2014年行情基础上,展望2015年宏观经济和铜市,为铜行业的生产经营决策提供参考。

2 2014年经济形势及行情回顾

2014年全球经济总体继续增长,但增速有所放缓,不同国家的经济形势开始分化。美国经济一枝独秀,其他国家经济疲软,新型经济体经济减缓的程度超过预期。

2014年,伦铜从7389.5美元/t下跌至6284.25美元/t,下跌幅度为14.78%,全年均价为6831.62美元/t;沪铜三个月期货结算价从52310元/t下跌至45310元/t,下跌7000元,下跌幅度为13.38%,全年均价为68172.9元/t;长江现货铜从52195元/t下跌至46545元/t,下跌5650元,下

跌幅度为10.82%,全年均价为49150.3元/t。

3 2015年宏观经济展望

3.1 各国GDP

国际货币基金组织(IMF)在其2014年10月7日推出的《世界经济展望》中,将2014年全球经济预测小幅下调至3.3%,将2015年预测下调至3.8%[1]。其中,发达经济体2014年预计升至1.8%,2015年进一步升至2.3%;而预计新兴市场2014年增长4.4%,2015年升至5.0%。其中,预计美国2014和2015年的经济增长为2.2%和3.1%,中国2014和2015年经济预测为7.4%和7.1%;而欧元区的增长仍旧疲软,持续的低增长和低通胀的风险挥之不去,欧元区今明2年的预测下调至0.8%和1.3%;日本的增长则被分别下调为0.9% 和0.8%。

因近期以来石油价格下跌,对生产商、出口商、政府及消费者均产生影响,IMF于12月29日发布公告,认为这将是推动经济发展的强心剂,预计将促进全球经济在原来基础上加快0.3%~0.7%。石油价格下跌对全球两个最重要经济体—美国和中国的影响经济加速增长贡献分别为0.2%~0.5%和0.4%~0.7%之间。

中国经济已经出现了积极的变化,不仅表现在就业和居民收入,还体现在产业结构优化上[2]。政府采取针对性地实施定向调控,深入着力,解决长期问题。2014年底,中央经济工作会议将“稳增长”作为经济工作的首要任务,中国制造业在国家定向宽松和降息以及定向投资等一系列稳增长和放松政策的托底下,2013年下半年开始已经企稳,预计2015年将继续震荡回升。

3.2 各国PMI

受美欧英日等一系列刺激和宽松政策的推动,2012年下半年以来发达国家失业率下降,消费和房地产企稳回升,全球制造业呈现向发达经济体回流的态势。但从历史看,美国制造业PMI已经达到历史高点,2015年回落的可能性很高,中国制造业PMI在政府稳增长举措的托举下,预计2015年将企稳回升。

图1 发达经济体制造业复苏,而新兴经济体制造业回软(数据来源:万德资讯)

3.3 通货膨胀及货币供应

定义3 网络动态防御体系下的系统脆弱性变换(简称为脆弱性变换).对于脆弱性mvul,给定两个时刻t1和t2,t2>t1,若mvul(t2)≠mvul(t1),则称脆弱性mvul发生了变换.

受欧债危机继续延烧和中国软着陆的影响,全球消费仍然低迷,物价持续回落,面临通缩的风险。美欧中CPI从2011年4季度以来持续回落,12月份CPI分别进一步滑落至0.8、-0.2和1.5。

通胀低迷,给了欧美英日继续货币宽松政策的空间。欧英日目前仍然继续其“量化宽松”措施,日本继续加大了经济刺激力度,日本央行11月的会议,出人意料地将其QQE规模从60~70万亿日元扩大至80万亿日元; 6月欧央行将隔夜存款利率由零调低至-0.1%开始已正式进入负利率时代,新一轮TLTRO已经启动,并且做好了在2015年一季度推出欧版QE的准备。2014年以来,受经济复苏和就业持续改善的鼓舞,美联储不断削减QE,至10月份已经结束QE,目前,市场普遍预期美联储2015年年中开始加息。美国退出QE及加息的预期,使得热钱回流,引发全球汇率市场动荡,自2014年7月以来,美元已经连续7个月上涨。但美联储近期议息会议的纪要显示,官员们担心美元走强打击出口和通胀难以达到目标,认为美联储退出宽松需循环渐进,并注意对全球的影响,显示不急于加息。IMF和G20也警告美联储过快加息对全球不利。

中国货币供应虽然增速放缓,但为了稳增长,防范经济大幅下滑和通缩的危险,正在通过多种工具和形式定向释放流动性,继续实施稳健的货币政策[3],未来可能全面降息降准,甚至定向QE。

综上,预计2015年全球货币总体依然宽松,但发达经济体和中国通胀仍然维持低迷。

4 全球及中国铜供需情况

4.1 全球供需

近年来中国经济的高速发展带动铜消费的增长,供应短缺和金融属性使得铜价高位运行。在2011年伦铜曾达到1万美元/t以上,这大大刺激了矿山投资和开采的积极性。随着铜矿产能的释放,铜精矿从2013年开始转为过剩,而未来几年,铜精矿过剩将进一步加大。

最近2年,全球铜精矿产能增速已经超过冶炼产能增速,铜矿过剩,铜精矿的现货加工费持续上升。未来几年,全球铜精矿与粗炼产能增速的剪刀差将进一步扩大,冶炼,特别是粗炼产能依然是供应瓶颈,预计铜冶炼的加工费还将继续攀升。

由于铜精矿增速加快,铜精矿过剩加大,国际上各家研究机构普遍认为这两年全球精铜也将开始过剩。但如果考虑到冶炼产能的瓶颈限制[4],预计精铜仍有可能依然是短缺的。事实上,2014年10月,ICSG就曾将其2014年的全球精铜供需平衡预测,从年初的过剩40.5万t调整为短缺27万t。世界金属统计局(WBMS)在12月份公布的数据显示,2014年1-10月,全球精铜供应缺口为6.2万t;而国际铜业研究组织(ICSG)在12月份公布数据显示,1-9月全球精铜短缺57.8万t。此外,彭博对新矿山成本分析也显示,铜价在6000 美元/t下方可能会导致部分矿减产或延迟投产。

表1 ICSG全球铜矿山产能预测 kt

表2 全球铜精矿供需平衡预测kt

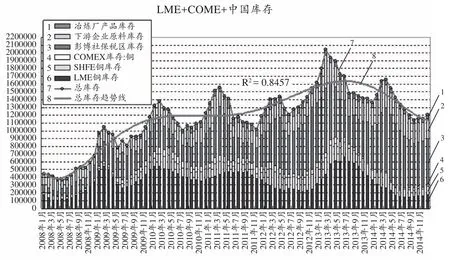

从我们跟踪的精铜显性库存来看,在 2013年2月创出204万t的历史峰值后,到2014年底,已降至117.5万t的3年低点。

4.2 中国供需

由于 2014 年铜精矿的现货加工费较好,冶炼企业进口铜精矿积极性高企,在 2013 年全年进口铜精矿接近 30%的增速之后,2014 年继续保持近15%的增长。虽然中国冶炼产能也在继续扩张,但在全球铜矿产量增速更快的背景下,铜精矿过剩加大,铜精矿的现货加工费依然持续上升。中国铜原料联合谈判小组(CSPT)与自由港麦克墨伦铜金公司确定了2015年铜加工粗炼费/精炼费(TC/RC)为107美元/t和10.7美分/磅,较2014年的92美元/t和9.2美分/磅上升16%,创2008年以来最高水平。

表3 ICSG全球铜矿和冶炼产能情况

图2 精铜显性库存跟踪(数据来源:江铜期货部)

据安泰科预计,2014年,中国铜粗炼和精炼产能分别增75万t/a和80万t/a,分别达到560万t/a和976万t/a;而2015年则将各自再增长65万t 和80万t,达到625万t和1056万t。但增速则持续放缓,明显低于前5年的水平。

表4 中国铜精炼产能情况 万t

根据国家统计局的数据,2014年前11个月,中国铜下游消费的各子行业总体继续增长。电力电缆、发电设备、空调、彩电、微波炉、铁路车辆、房屋竣工等增速加快,而冰箱和汽车增速放缓,变压器、冷柜和网络通信电缆则下降。总体上,2014年前11个月,中国铜下游消费增长预计达到7.21%,略低于2013年同期7.46%的增速。

2014年前11个月,中国精铜产量716.73万t,同比增长11.49%;而铜材产量1583.15万t,同比则增长11.6% 。也反映出铜消费增长略快于精铜生产供应的增长,势必要消化库存精铜。而2014年前11个月,电力行业投资总体增速下降3.56%,远低于2013年同期2.96%的增速。其中,国家电网和南方电网的投资完成额,经测算仅仅达到前11个月进度目标的77%左右。2015年作为十二五的最后一年,随着政府加大计划和部署的落实力度,2015年电网投资建设必将提速追赶进度[5]。

预计2015年中国精铜消费继续平稳增长,将突破1000万t,同比增长7.32%。而央行通过公开市场操作、定向宽松,以及新型货币工具的启用,2015年国内货币环境将进一步宽松。

2014年精铜净进口预计同比增长14%,达到332万t,而算上精铜净进口,2014年中国精铜将略微短缺0.4万t,体现为显性库存的略降。2015年,预计中国的精铜供需将继续紧平衡,继续体现为铜库存略微下降。

表5 中国精铜供需平衡表万t

5 2015年铜市展望

2015年中国经济增速放缓,而全球铜精矿供应过剩扩剧,2015年铜价重心可能继续下移,但货币环境总体依然宽松,低位的收储及大型贸易商的囤货行为则将限制铜的跌幅。加工费的走高会增加冶炼厂生产积极性,新增产能继续释放,但铜冶炼瓶颈依然会限制精铜的供应。美国经济继续向好,欧日等国的货币宽松政策也将刺激经济增长,提振铜的消费。虽然中国经济面临三期叠加,去产能、调结构[6]将令铜需求增速放缓,但电网投资预计2015年将加速,而国家2015年将推动的7万亿投资项目,将加速基建、民生、环保和新能源等方方面面的投资,对中国铜消费将起到明显托举作用。同时,自2015年开始,中国部分铜杆,铜条和铜型材出口将能获9%出口退税, 同时铜箔出口退税也自13%上调至17%,这将提升中国铜材的产量和出口量。

彭博2015年1月6日汇总的25家机构对2015年铜均价预测的情况显示,25家机构总体上对上半年铜价是探底后震荡盘升的看法,他们预测2015年现货铜均价预测的平均值是6688美元。25家机构多数认为:未来6个季度,铜价将探底后持续回升,低点在1~2季度。

表6 各大机构对铜价的最新预测

而我们综合认为:2015年伦铜在5300~7000美元的区间内,探底企稳,震荡反弹的可能性最大。

6 结语

在中国2015年稳中求进的工作总基调下,经济结构的战略性调整是首要任务。铜行业去产能、调结构的速度将加快,产业整合及兼并收购将成为铜行业“新常态”。铜作为一种战略资源,中国较为缺乏,中国企业应该在铜价探底之际,抓住发展机遇——出击国际市场,抄底矿产资源和产业链,并寻找发展机会。

[1]国际货币基金组织. 2014年10月《世界经济展望》序言摘要[EB/OL]. [2014-10-7]. http://www.imf.org/external/chinese/pubs/ft/ weo/2014/02/pdf/textc.pdf.

[2]中国经济网.李克强达沃斯论坛特别致辞传递中国经济三大信号 [EB/OL]. [2014-9-11]. http://www.gov.cn/xinwen/2014-09/11/ content_2749147.htm.

[3]中国人民银行. 继续实施稳健的货币政策 不断完善金融市场功能进一步促进国民经济提质增效升级发展[EB/OL]. [2015-1-15]. http:// www.pbc.gov.cn/publish/goutongjiaoliu/524/2015/201501151627539887 85060/20150115162753988785060_.html.

[4]郭皓, 杨宏. 铜矿产能加速释放 冶炼瓶颈仍存[J]. 中国有色金属, 2014, 23:23.

[5]赵春燕. 国家电网今年拟投资4202亿将启动全球能源互联网[EB]. [2015-1-19]. http://www.nbd.com.cn/articles/2015-01-19/891478.html. [6]李帅. 我国铜工业处于转型关键时期[N].中国矿业报, 2013- 11-23(A06).

Outlook for the Macro-Economic and Copper Market in 2015

WU Yu-neng

(Jiangxi Copper Corporation, Nanchang 330096, Jiangxi, China)

With the recent release of mine production capacity, copper concentrates lead to surplus. At the same time, the refining capacity has remained a slow growth speed; thus the gap between the global copper concentrates and refining capacity will be further enlarged. And it will continue to be the bottleneck which restricts the supply of refined copper. Global economy will continue to grow in 2015. The United States is going to achieve vigorous economic resurgence, and the easy monetary policy of countries such as Europe and Japan begins to stimulate economic growth, and China is estimated that it will maintain about 7.3% economy growth. As the last year of the 12th Five-year plan, the accelerated power grid and infrastructure projects will also boost copper consumption in 2015. Therefore, copper trends to remain tight equilibrium. And Copper price in London Market is expected to fluctuate in the range of $ 5300-7000 in 2015, dip stabilized, shock rebound most likely to happen.

copper concentrates;production capacity;economy, supply;consumption;copper price

F123.16;F274

C

1009-3842(2015)01-0001-06

2015-01-20

吴育能(1962-),男,福建闽清人,江西铜业股份有限公司副总经理,经济师,主要从事贸易和经营管理工作。E-mail: 625823057@qq.com