全球视角下工业机器人竞争力解析

2015-02-28赵巧敏

□文/赵巧敏

全球视角下工业机器人竞争力解析

□文/赵巧敏

全球机器人产业半个世纪的发展,有力地支撑了美、日、德、英等国成为制造业强国。现在,中国作为最大的工业机器人市场,发展的新机遇摆在了我们面前,要想完成从“制造大国”向“制造强国”的历史性跨越,借鉴“四大家族”的成功经验,就成为我们必须完成的功课。

从工业机器人销售链条来看,目前整个工业机器人产业主要分为上游零部件、中游本体和中下游系统集成三部分。机器人零部件主要包括伺服系统、控制系统、减速机等。

世界工业机器人萌芽于 20 世纪 40-50年代,美国橡树岭等国家实验室进行了机器人方面的初步探索。此时,机构理论和伺服理论逐步发展。1954年,第一台可编程机器人诞生,初步具备了机器人雏形。

20世纪60-70年代,机器人产业进入发展的初级阶段。1960年,美国AMF公司生产了圆柱坐标机器人Versatran,这是世界上第一种用于工业生产的机器人。同时,日本、德国面临劳动力短缺,他们开始投入巨资研发机器人,机器人技术迅速发展。此后,日本一举超越机器人起源地美国,成为世界机器人第一强国。

20世纪80-90年代是机器人迅速发展的阶段。计算机技术、传感器技术的迅速发展,让机器人开始具备了初步的感知、反馈能力。工业机器人首先在汽车制造业流水线生产中被大规模应用。随后,日、美、德等制造业强国开始在其他工业生产领域中也大量采用机器人作业。

21世纪初期,机器人步入了智能化的新阶段。随着制造业转型升级、工业自动化水平提升,世界各国开始出现机器换人的热潮。在技术指标方面,工业机器人的自由度发展到3-6个,定位精度达到1mm。此时,逻辑思维等人工智能发展得愈发快速,服务机器人开始走向家庭。

近几年,六轴机器人逐渐普及,制造业开始强调人机融合。技术指标上,工业机器人的自由度可达6个以上,最高甚至可以达到15个,定位精度已达到0.01mm,作业范围扩大至2500mm,最大工作速度达到6m/s,最大承载能力高达1.5吨。

世界工业机器人产业竞争格局

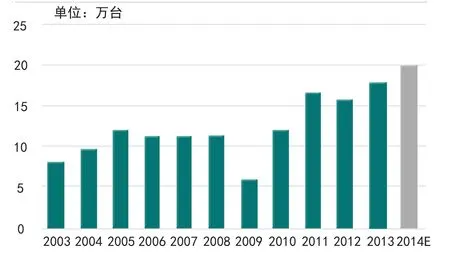

根据 IFR统计(World Robotics 2014 Industrial Robots),2013年全球范围内工业机器人销售量达到17.9万台,全年较2012年增长12%,而2014年这个数字达到了20万台,较2013年增长11.7%,而在2015年预期会有持续的增长。在2012年工业机器人的市场份额中,中国占其中的20%。而2013年,中国、日本、德国、美国等几个国家占据了市场份额的70%。根据IFR2014年的统计报告(World Robotics 2014)中的预测,2015年到2017年,世界工业机器人销量的年均增长率将达到12%。其中美国和欧洲为6%,而亚洲市场将高达16%,预计到2017年将有200万台机器人在全球的工厂中服役。

图1 2003-2014年世界工业机器人销量变化

图2 2012-2017年全球工业机器人各区域销量变化

数据显示,2012年全球机器人保有量为124万台,同比增长7.1%,按年销量增长9%,机器人平均使用寿命10年估算,2015年世界机器人保有量能达到150万台,2020年保有量将超过250万台。

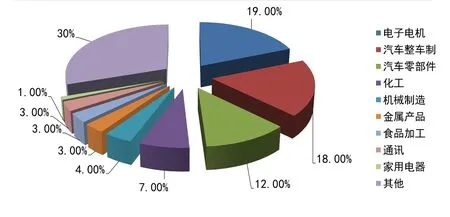

工业机器人已经广泛应用于汽车及汽车零部件制造业、机械加工行业、电子电气行业、橡胶及塑料工业、食品工业、物流等诸多领域。目前工业机器人下游主要集中在电子(19%)、汽车制造(18%)及零部件(12%)行业。

图3 全球工业机器人行业应用分布比例

“四大家族”的成功之道

瑞典ABB

ABB集团系全球500强企业,集团总部位于瑞士苏黎世。ABB由两个国际性企业瑞典的阿西亚公司(ASEA)和瑞士的布朗勃法瑞公司(BBC Brown Boveri)在1988年合并而成。ABB是电力和自动化技术领域的领导厂商,致力于为工业、能源、电力、交通和建筑行业客户提供解决方案,业务遍布全球100多个国家,拥有15万名员工,2013年销售收入约为420亿美元。ABB同时也是全球领先的工业机器人供应商,提供机器人产品、模块化制造单元及服务,截至2013年,在世界范围内安装了超过20万台机器人。

ABB主营业务有五项,分别是电力产品、电力系统、低压产品、离散自动化与运动控制以及过程自动化。由于看好中国广阔的市场, ABB进入中国市场已经一百多年,最近二十多年在中国共投资18亿美元,取得了相当大的发展。2013年其在华销售收入达56亿美元,占其全球销售收入420亿美元的13.4%。中国已成为ABB全球第二大市场,目前其业务范围已经扩展到中国近60个大中城市。此外,ABB在中国还拥有东莞市力生机械设备有限公司等多个战略合作伙伴。伴随着中国国产化进程的不断加快,其机器人本体在中国的质量有下降趋势。但在机器人众巨头中,ABB最为突出的优势是集团优势,拥有强大的系统集成能力。ABB可以凭借在电气、自动化和系统领域的技术优势提供完整的解决方案。同时,遍布全球的销售和服务网络,为ABB带来了更多的潜在客户。

日本发那科

发那科FANUC是专门研究数控系统的公司,产品占据了全球70%的市场份额。也是当今世界上数控系统科研、设计、制造、销售实力最强大的企业,总人数4549人。发那科2013年集团整体业务收入达到53亿美元,其2013年公开财务数据显示,净利润率超过20%,是其他净利率只有2%-3%的机器人企业的10倍左右。发那科净利率比较高的原因主要有两个:一是发那科机器人的伺服系统和控制系统自制,且可以享受与机床业务零部件协同带来的规模效应;二是发那科还有大量的高毛利率的软件业务,比如机床CNC系统。

发那科机器人主要应用在装配、搬运、焊接、铸造、喷涂、码垛等生产环节,在中国的市场占有率为23%。2013年,发那科装机量突破33万台。

日本安川

安川电机FANUYASKAWA(安川株式会社)是日本最大的工业用机器人公司,研发、制造伺服电机、变频器、工业开关等机器人重要部件,同时也生产机器人,是日本第一家做伺服电机的公司。安川创立于1915年,总公司在福冈县的北九州市。业务领域与产品包括运动控制、机器人自动化、系统工程,处于全球领先地位。在日本,安川伺服多年来占据了最大的市场份额。2013年,安川的最大销售市场是日本,占安川总销量的41%。其次是占19%市场份额的中国。

安川是典型的综合型机器人企业,拥有包括上游零部件生产的运动控制部门在内的机器人产业链上的各主要部门。其生产的Motoman工业机器人是世界上使用最广泛的工业机器人之一;运动控制部提供各式运动控制、驱动装置等,以实现高效率与高生产力的生产系统;系统工程为不同类型的工厂提供合适的机器人外围设备构建,使得安川电机各个业务相互配合紧密。近两年,安川正不断整合内部资源,主要投入运动控制和机器人本部。

德国库卡

库卡(KUKA)柔性系统制造有限公司,原名为KUKA焊接设备有限公司,是为汽车制造、航天、能源及工业领域提供柔性自动化系统设备的公司。如今,库卡(KUKA)柔性系统制造有限公司和KUKA机器人有限公司附属于位于德国奥格斯堡的KUKA股份集团公司。库卡是“最纯粹”的机器人公司,也是世界领先的机器人制造商之一。在2007年进行了业务重组后,库卡的业务部分为机器人部和系统集成部。2007年库卡开发出了当时最强大的工业机器人“Titan”。

库卡机器人的优势主要集中在汽车行业,核心客户包括戴姆勒、大众、宝马、通用汽车、克莱斯勒、福特及奔驰等汽车生产商,同时也应用于空中客车、博西家用电器等其他领域客户。

“四大家族”对比分析

表1 工业机器人四大家族比较

2013年,纵观ABB、发那科、安川、库卡这四大家族的机器人发展历程,ABB和安川电机最早从事电力电机设备,发那科从事数控系统业务,库卡专注于焊接设备生产,在逐渐掌握了机器人本体和核心零部件的生产技术后,成为机器人巨头。

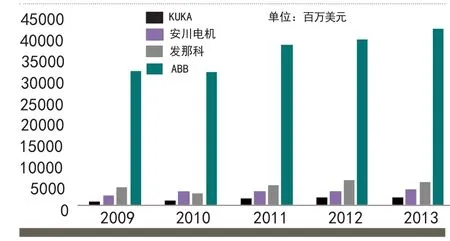

图4 四大家族销售收入

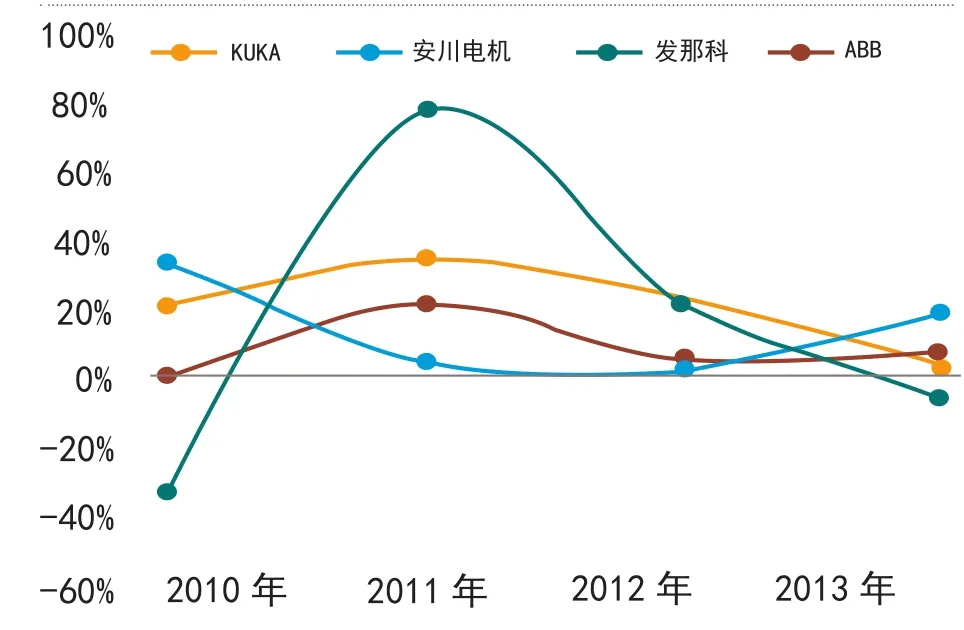

图5 四大家族收入增速对比

图6 四大家族息税前利润

图7 四大家族息税前利润增速对比

四大家族侧重点不同净利水平各异。ABB是电力电机设备巨头,机器人业务仅占很小的比重,不到5%,其他三家的机器人比重相对较高。四家公司净利润差距也较大,由于在数控领域的绝对霸主地位,2013年发那科的净利润率达到了极高的24.5%,ABB在电力方面的领先地位也让它的净利润率也达到了15%,而机器人业务比重较大的库卡和安川的净利润率则分别只有3.3%,4.7%。

就价格而言,四大家族的机器人产品也各有特点。库卡机器人广泛应用在汽车生产线上,价格适中。而ABB机器人的售价在四大家族中是最高的,安川的Motorman系列机器人价格相对低。

从销售收入来看,ABB的规模最大,2013年的销售收入就达到450亿美元。但就增速而言,安川增长的较快,2013年销售收入同比增长20%,而发那科的销售额增长为负数。

从利润及增长率来看,ABB利润最大,其次是发那科。就增速而言,库卡的增长较为稳定,而安川的增速波动较大,弹性也较大。

IFR对装备制造业增长的驱动力总结为:

1.新材料技术的应用和能源使用效率的提高。例如,碳素材料的推广,需要更先进的机器人。

2.全球范围内的竞争要求,各国须在质量和生产率上面脱颖而出。

3.为了减少生命周期对产品的影响,提供更多样化的产品线,这需要更加灵活可调整的自动化装备。

4.机器人作业质量的提高,使他们可以承担更多对人类而言繁重、危险、恶劣,甚至是人力无法完成的工作。

5.人类消费欲望的增长需要不断扩展生产能力。

6.技术进步使得中小型机器人的使用成为可能。

7.产品质量的要求更高,需要更加精密的生产者。

工业机器人未来将关注人机协作

2010-2013年以来,汽车工业在机器人装备上的投资额持续且显著地增长,年均增长率达到22%。中国、德国和美国是贡献最大的三个主要的国家。2014年汽车工业对机器人装备的订单量继续保持高水平。

一般来说,汽车工业的投资是具有周期性的。然而,自从2010年开始,汽车工业的投资一直保持持续增长,并没有体现出明显的周期效应。正如IFR主席Dr.Stefan Markus Baginski所说,BMW这样的领先汽车制造商一直致力于在汽车制造里应用更多的机器人。而汽车机器人中的PLCs(程序逻辑控制系统)和机器人控制器的能力尚未达到技术潜能的极限。Baginski认为:“机器人在汽车制造业等领域的大规模应用对从业人员提出了很多新要求,他们需要学习编程、使用机器人。这需要他们拥有更多的相关知识,因为每个机器人供应商都有自己的编程语言。”他看到了设计一种开源的PLC标准语言是多么重要。另外,先进的人机协同系统可以使人类与机器人之间直接互动,这些技术目前还只是处于初级阶段。在汽车领域的实践将为机器人厂商提供更多的经验。

高性能电池需求增加的原因主要是由于电动车的普及,以及用于缓冲可再生能源电网波动的电力储存基站的应用需求。这类电池与一般消费用电池相比更为复杂,高精度、高生产率以及高质量等产品特征更适合于工业机器人来进行生产。对于电动车行业来说,关于使用电池更换站模式来取代充电站模式来解决能源问题的争论由来已久,这正是制造电池机器人的新机遇。

电子产品工业的工业机器人投资增长体现为增加自动化程度和重新安排生产过程。未来其他工业领域的机器人订单增长也有相同的特征,特别是在橡胶和塑料工业、制药行业、食品和零食行业、机械制造和金属冶炼业。

更易使用(Easy to use)、更易装卸(Easy to integrate)将会开启一个广泛的客户需求空间和机器人新应用方式。一个主要的例子就是机器人子类中的“人机协作(humanmachine-collaboration)”模式,指的是人类工人与机器人在同一个工厂或者非生产部门里面共处,它会增加拟人机器(如声音、动作、外貌)对模块化一些易用装卸的电子元件的要求。这使得非专业人士根据一些流程去编程或者拆卸机器人。然而,广泛应用所面临的挑战是安全性,因为机器人是没有防护地近距离接触人类的。一些有视觉导向集成和传感器集成模块的轻量级机器人(Lightweight robot)是一个可以应用并且可以持续改进的新分支。ISO组织正在有助于人机协作工业机器人的技术专门化上进行努力,旨在满足更加可靠、更加安全的工业需求。对人机协同领域的突破尚在起步阶段。

赵巧敏 广州广证恒生证券投资咨询有限公司高级分析师