基于EEMD模型的中国碳市场价格形成机制研究

2015-02-27齐绍洲谭秀杰

齐绍洲 赵 鑫 谭秀杰

基于EEMD模型的中国碳市场价格形成机制研究

齐绍洲赵鑫谭秀杰

摘要:碳排放权价格直接反映了碳市场的整体变动情况,研究其形成机制对碳市场参与者具有重要作用。交易所颁布新制度和配额拍卖等重大事件会对大部分碳市场产生影响。天津市、湖北省和北京市碳市场受短期市场供需不均衡影响较大。上海市、天津市、广东省和深圳市碳价格内在趋势项波动幅度较大,市场监督者需要对市场进行适当的调整。

关键词:碳价格; EEMD模型; 短期市场不均衡; 重大事件影响

2014年12月10日,国家发改委颁布了《碳排放交易管理暂行办法》,对全国碳交易的配额管理、排放交易、核查与配额清缴和监督管理等方面作出全面规定。中国碳市场运行箭在弦上。为了探索道路和积累经验,2011年底中国启动7个碳交易试点。试点的运行情况受到了国内外的高度关注。中国7个碳交易试点(以下简称碳市场)全部开市以来,碳价格呈现出不同的变化形态,碳价格的分析和预测成为理论界和实践界亟须解决的问题。通过准确分析碳价格变动的周期、强度和影响因素等,深入了解碳价格的形成机制,把握价格的变化规律,有利于日后全国性碳市场的稳定运行,有利于碳市场监管者制定稳健高效的政策,有利于市场交易者有效地进行碳价格预测、碳资产管理和碳金融风险管控。

一、 文献综述

欧洲碳排放权交易体系(以下简称EU ETS)运行以来,许多国外学者对EU ETS的价格形成机制做了具体而深入的探索。总的来说,能源价格、政策变化和宏观经济对碳价格的形成有重要的影响。传统化石能源价格,是碳排放配额需求最重要的驱动因素,与碳价格之间存在协整关系(Bredin等,2011:353-362)。其中,原油、煤炭及天然气对碳价格有着不同的影响特征(Hammoudeh等,2015:149-156)。当极端天气出现时,煤炭等能源的需求会增加,碳排放就会上升,对碳价格产生正向的影响。这种极端天气事件在统计上对碳价格的变化有显著影响(Liu等,2013:840-855)。对于政策因素,政策信息对碳价格的冲击高于其他金融市场产品价格(Chevallier等,2009:614-625)。其中,EU ETS的价格在2007年初跌至0.1欧元/吨主要是因为过度分配和缺乏借贷机制(Parson等,2009:79-86)。理论上,当经济繁荣时,社会总需求变大,企业产量大幅增加,产生的碳排放量就越多,对碳排放配额的需求随之增加,进而推动碳价格上升。EU ETS的价格与国家宏观经济存在很强的正相关关系(Marc等,2011:105-124)。

近年来,国内关于碳价格的研究逐渐增多,主要分为实证分析和研究进展述评两类。对于碳价格的影响因素,国内学者的实证研究主要是基于EU ETS数据。相关研究认为,能源价格及市场外部信息是EU ETS价格的主要影响因素(陈晓红等,2012:53-60;郭福春等,2011:110-118)。除此之外,有学者从碳价值角度进行了研究,结果表明:碳价值的增加会对碳价格产生先正向后负向的冲击,碳价格的增长则会对碳价值产生先正向后负向的冲击(韩国文等,2014:722-725)。通过对国内外研究进行评述,可以较为全面、宏观地观察某一问题。针对碳价格波动,主要的研究是系统比较了国外碳排放交易体系有关价格控制的政策设计,结合中国的实际情况,提出了一套较为完善的价格稳定方案,包括预留固定比例的配额、设置配额价格限制、配额的跨期使用、配额的抵消等(嵇欣,2013:48-54;莫建磊等,2013:368-37 5)。也有学者通过梳理国内外碳价格及金融衍生品定价相关文献,分别提出了碳价格的未来研究方向(吴恒煜等,2013:1828-1838;邹伟进等,2014:149-152)。

国内外研究文献中缺乏对中国7个碳交易试点市场价格形成机制的研究,主要有两点原因:一是对中国碳市场建立复杂模型存在困难,中国碳市场运行时间不到2年,各项制度政策尚不健全,特别是在碳金融尚不完善的前提下,中国碳市场还未达到其他发达碳市场的水平,对这样不稳定的碳市场建立复杂模型很难进行有效的分析和预测。二是相关数据比较缺乏,由于运行时间较短,7个碳交易试点的数据量比较有限。EEMD方法是基于信号局部特征尺度的分解和重构,能够有效地解决以上两个难题。

二、 EEMD方法及数据介绍

(一) 集成经验模态分解(EEMD)

集成经验模态分解(Ensemble Empirical Mode Decomposition,EEMD)是由Wu等(2009)提出的一种新型自适应信号时频处理方法,其基础是经验模态分解(Empirical Mode Decomposition,EMD)。EMD方法本质上是对信号序列的“筛选”过程,通过某种算法将信号序列中的不同尺度波动因素按照从高频到低频逐步提取出来。原信号序列可以被分解成数个波动因素序列和趋势项序列,被提取出来的波动因素序列称为本征模态函数(Intrinsic Mode Function,IMF)。EMD方法的步骤如下:

1.找出原信号序列X(t)的所有极值,并分别对所有的极大值和极小值用三次样条函数进行插值,拟合构造出X(t)的上包络线Xmax(t)和下包络线Xmin(t)。

2.根据上下包络线求均值:

(1)

3.将原信号序列X(t)减去均值m1(t)得出“潜在IMF”:

(2)

4.根据IMF定义判定“潜在IMF”,若满足定义要求*IMF定义要求:1、极值点个数与零点个数的差值为0或1;2、任意点上的上下包络线均值为0。,则认为h1(t)为IMF:

(3)

5.对残差r1(t)重复进行前四步,直至残差满足终止条件*根据Huang等的研究方法,一般采用两个连续IMF之间的标准差大小来判断是否终止。。其中,残差r1(t)为:

(4)

6.当最后的IMF被“筛选”出后,残差rn(t)即为趋势项,则原信号序列X(t)被EEMD分解为:

(5)

EMD方法存在模态混叠问题,即一个IMF中含有不同频率的波动因素。EEMD方法通过在使用EMD方法之前加入白噪声序列来解决模态混叠问题,具体步骤如下:

1.将白噪声序列加在原信号序列上。其中,白噪声序列要满足以下条件:

(6)

N为白噪声加入次数,εn和ε分别为白噪声的波幅和标准差。

2.对加入了白噪声的信号序列进行EMD方法处理,得到数个IMF及趋势项。

3.向原信号序列加入不同的白噪声,重复前两步。

4.将对应的IMF及趋势项分别求均值,作为EEMD方法分解结果。

通过EEMD方法,预先设定白噪声标准差ε=0.2,集成次数N=100*由于EEMD方法默认设定白噪声标准差ε=0.1或0.2,集成次数N=100或200,结合6个碳市场价格数据的特点,预先设定ε=0.2,N=100来控制最终分解误差。,每个碳市场的价格序列被自适应地分解成数个周期不同的IMF和1个趋势项。周期不同的IMF代表不同发生频率的价格形成影响因素,趋势项主要表现了碳价格的长期内在运行趋势。在此基础上,本文将从IMF方差与原价格序列方差的比值(以下简称方差比)、IMF平均周期、IMF与原价格序列的Pearson相关系数和Kendall相关系数等指标来分析6个碳市场的IMF与原价格序列的关系。第一,由于IMF之间相互独立,故可用每个IMF的方差比来解释其对原价格序列波动的贡献率,进而得出不同周期的影响因素对价格波动形成的影响程度;第二,IMF平均周期等于该IMF的样本数与其极大值点(或极小值点)个数的比值,该指标可以用来显示价格影响因素的周期长短;第三,Pearson相关系数用来描述两个序列之间的线性相关程度,当Pearson相关系数超过0.4时,可以认为该价格影响因素与价格存在中等程度以上的相关性;第四,Kendall相关系数则是用来判断两个序列是否具有某种共同变化的趋势,若Kendall系数为正,则表示价格影响因素和原价格序列保持一致的变化趋势。

(二) 碳价格结构特征分析

碳市场的原价格经EEMD分解成多个IMF和1个趋势项,每个IMF的周期各不相同。一般而言,短期市场波动应该围绕价格均值上下震荡,而重大事件对碳价格会产生一定程度的或正或负经济影响。根据上述规律,本文将对IMF序列进行分类加成,构成短期市场波动影响序列和重大事件影响序列两类。

为此,本文根据重构算法将分解得出的IMF进行高低频的区分。该方法将IMF1记为指标1,IMF1+IMF2为指标2,以此类推,前i个IMF的和加成为指标i,计算指标1至指标7的均值,并对该均值是否显著区别于0进行t检验。其中,t检验统计量为:

(7)

若IMF均值在指标4处显著不为0,则IMF1、IMF2和IMF3代表高频分量,IMF4、IMF5和IMF6作为低频分量。原价格序列的高频分量和低频分量体现了较强的经济学意义:高频分量的特征是振幅小,频率高,围绕零均值随机波动,揭示了市场短期波动对碳市场价格的影响;低频分量的波动则与重要事件相关,反映了重大事件对碳价格波动的影响。所以,碳价格由内在趋势、短期市场波动和重大事件影响三部分构成。当市场没有短期波动,也未受到重大事件影响时,碳价格为内在趋势价格。

(三) 数据说明

由于本文旨在研究中国碳市场的价格形成机制,因此舍弃交易量不活跃的重庆市碳市场,选取上海市、天津市、湖北省、广东省和深圳市碳市场的价格作为研究对象。数据来源于6个碳排放权交易中心。考虑上海市、天津市和广东省碳市场运行过程中,存在长期零交易量的情况,因此有针对性地选取各个碳市场的数据起止点:上海市2013.11.26~2014.7.3,天津市2013.12.26~2014.8.14,湖北省2014.4.2~2015.3.13,广东省2014.3.7~2015.3.13,北京市2013.11.28~2015.3.13,深圳市2013.7.26~2015.3.13*关于数据需要两点说明:一是根据交易所对协议转让的信息披露程度,天津市和上海市碳价格考虑了协议转让交易。二是由于上海市和深圳市碳市场同时存在多个碳配额交易品种,考虑配额可储存不可借贷的规则,履约前选取当年配额品种价格,履约后则认定多个交易品种的总交易额除以总交易量的均值作为碳价格。。本文采用matlab7.0和stata12.0处理数据。

三、 实证分析

(一) EEMD分解及价格影响因素分析

1.EEMD分解

上海市、天津市、湖北省和广东省碳价格数据经过分解得到6个IMF,数据较多的深圳市和北京市碳价格数据则被分解为7个IMF(深圳市碳价格分解见图1)。

图1 深圳市碳价格的IMF项和趋势项

2.价格影响因素分析

利用方差比、IMF平均周期、IMF与原价格序列的Pearson相关系数和Kendall相关系数等四个指标,对6个碳市场的IMF与原价格序列的关系进行分析,结果见表1。

表1 6个碳市场IMF的影响因素分析

注:单元格中从上到下依次是:IMF方差比、平均周期、Pearson相关系数和Kendall相关系数,“-”表示该碳市场价格序列未分解出此IMF项。*表示在0.10水平(双侧)上显著相关;**表示在0.05水平(双侧)上显著相关;***表示在0.01水平(双侧)上显著相关。

IMF1和IMF2的平均周期分别为3天和7天,除湖北省碳市场,其他5个碳市场的IMF1和IMF2与原价格序列的Pearson相关系数基本上都不超过0.35,并且在这5个碳市场中,IMF1和IMF2方差比都不超过5%,这是因为IMF1和IMF2所代表的价格影响因素发生周期较短,变动幅度较小,对碳价格的形成及波动贡献较小。湖北省碳市场IMF1和IMF2的Pearson相关系数分别为0.3645和0.3914,在0.01的水平上显著,方差比为9.05%和6.52%,都大于其他碳市场的同类值。这说明湖北省碳价格受周期为3天和7天的因素影响较大。

6个碳市场的IMF3、IMF4和IMF5并没有呈现出特殊的规律,同IMF1和IMF2相比,与原价格序列的相关性更强,且相关系数基本上都在0.01的水平上显著,对原价格序列的波动性解释力提高。其中,天津市碳市场的IMF4、湖北省IMF5、北京市IMF4和IMF5的方差比都超过10%,说明这些影响因素对各个市场碳价格形成的贡献较其它因素大。

IMF6和IMF7的平均周期超过120天。对于碳市场原价格序列来说,这两个IMF频率低,周期长,波动缓慢,波动解释不强。IMF6和IMF7与原价格序列的相关性有的比较明显,如广东省IMF6、深圳市IMF6和IMF7;有的比较微弱,如天津市IMF6和上海市IMF6,说明周期较长的价格影响因素对碳价格的作用比较复杂。

(二) 碳价格结构特征分析结果

对6个碳市场的IMF进行高低频判别,结合指标的具体数值及IMF的特征,各个碳市场的高低频分量分类如表2所列。

根据以上高低频分量的分类,将同一类分量的IMF进行加成,分别得到高频分量序列和低频分量序列,并计算高低频分量方差比、与原价格序列的Pearson相关系数和Kendall相关系数,得出表3。

表2 6个碳市场的高低频分量分类表

注:“-”表示该碳市场价格序列未分解出此IMF。

表3 6个碳市场的高低频分量与原价格序列的相关系数与方差比

注:*表示在0.10水平(双侧)上显著相关;**表示在0.05水平(双侧)上显著相关;***表示在0.01水平(双侧)上显著相关。

通过对比表2和表4可以发现,高、低频分量与原价格序列的相关系数大部分高于包含其中的任意IMF与原价格序列相关系数,相关性增强。且高、低频分量的方差比也高于包含其中的各IMF方差比的总和,提高了对原价格序列波动性的解释能力。因此,对频率不同的价格影响因素进行结构化组合,提高了价格形成机制分析的准确度。

1.高频分量:市场短期波动

中国碳市场虽然属于新兴的特殊商品市场,依然拥有一般交易市场的属性,受到市场供需情况影响,其中供需影响有市场投机行为、能源价格和天气状况等。这类波动持续时间较短,发生频率高,高频分量反映了此类波动影响。

通过研究高频分量的特征有助于分析市场短期供需不均衡对各个碳市场价格形成的影响。6个碳市场的高频分量根据重构算法结果包含了不同数量的IMF。由表3可知,上海市、广东省和深圳市高频分量与原价格序列的Pearson相关系数不超过0.4,Kendall相关系数数值也较小,方差比低于10%,说明市场供需不均衡对这三个碳市场的价格形成影响小。天津市、湖北省和北京市碳价格受高频分量影响大, Pearson相关系数分别为0.4407、0.7227和0.5366,说明在这三个碳市场中,高频分量与碳价格本身存在较强的相关关系。其中,湖北省和北京市高频分量与原价格序列Kendall相关系数都超过0.3,表明市场短期波动造成的价格走势与碳价格存在相同方向的变化趋势。对于碳价格的非平稳运行,这三个碳市场的高频分量的解释度分别为14.61%、39.75%和22.91%。通过高频分量分析可以发现,市场供需不均衡对天津市、湖北省和北京市碳市场影响较大。

履约是碳市场运行过程中的重要节点。履约最后期限前,市场交易量会大幅增加,价格出现较大波动。通过对履约期高频分量的分析,并结合各个碳市场履约时的措施以及最终结果,或许可以为研究履约提供一个全新的视角。

选取5个已履约碳市场(上海市、天津市、广东省、北京市和深圳市碳市场)高频分量作为研究对象,数据跨度为最后履约期限前30个交易日。如图3所示。上海市、天津市、广东省和深圳市高频分量在履约期限前表现出一致的波动规律:首先,高频分量围绕零均值波动,表明碳价格受其影响较为平均,市场受到正常的短期供需不均衡影响。随后,高频分量开始正向大幅波动,四个碳市场的高频分量分别达到2.5元/吨、6.5元/吨、10元/吨和6元/吨的峰值,意味着市场中已经出现供不应求的现象,市场交易者的预期开始逐步提高。最后,当市场需求逐步被满足,履约企业等市场交易者获得所需配额,缓解了市场供需情况,随着履约期限的临近,市场交易者的预期逐步降低。高频分量随之大幅降低到零均值以下,表明碳价格开始受到市场的负面影响。北京市高频分量却表现出与其他碳市场不一致的运行形态:在履约临近前,高频分量一直处于零均值以下波动。当碳市场最后履约期到来时,市场高频分量才直线上升到零均值以上。

图2 5个碳市场履约期高频分量走势图

从实际情况来看,北京市高频分量在履约期间表现出特殊的运行形态,可能是由三方面原因导致:第一、北京市碳市场纳入碳交易的第三产业企业比重大,控排企业的排放量门槛也较低,本身减排压力较小,对购买配额需求小。第二、企业碳管理意识薄弱,第一批未履约企业中,大部分是因为不了解履约操作或者碳市场交易流程。第三、碳交易所在保障履约措施上比较单一,以通知和节能监察为主。

2.低频分量:重大事件的影响

从国家确定碳交易试点到各试点正式开始碳交易,6个碳市场基本上都只经历2~3年的准备时间。试点碳交易的制度结构并不完善,市场运行情况会受到异质性环境的影响,如交易所颁布新制度和配额拍卖等。这些重大事件影响往往持续时间长,发生频率低,对碳价格影响较大。

天津市、湖北省、广东省、北京市和深圳市碳价格受低频分量影响大,低频分量与原价格序列的Pearson相关系数都超过0.6,Kendall相关系数都超过0.3,方差比基本上都超过了10%,说明低频分量和原价格序列相似程度高,表明原价格序列的波动可以在一定程度上由低频分量进行解释,详见表3。

分析低频分量的变化特征有助于判断重大事件的影响程度和持续时间。笔者将部分碳市场重大事件和对应的低频分量运行总结成表4。当重大事件发生后,低频分量运行通常会发生变化。其中,重大事件分为全国性和区域性两类。表中前三行分析了全国性重大事件发生时,多个碳市场低频分量运行发生了显著变化。当然,每个碳市场受其影响程度及持续时间并不相同,但运行趋势基本保持一致。其中,上海市、天津市和北京市碳市场易受全国性重大事件的影响。四至七行列举了区域性碳市场发生重大事件时,自身受其影响的程度及持续时间。总的来看,低频分量发生频率低,具有很好的规律性。当类似事件再次发生时,市场参与者可以根据以往低频分量的特征对未来发生的事件影响进行预测。

(三) 趋势项:潜在运行趋势

每个碳市场的价格都有独特的运行特征,趋势项反映了价格运行的长期趋势,体现了碳市场内在制度因素对碳价格的影响,例如配额分配松紧程度、配额的储存和借贷机制等。通过趋势项序列与原价格序列的相关系数可以看出(见表5),趋势项基本反映了碳市场的运行轨迹,当碳市场处于繁荣期时,碳价格轨迹在趋势项之上;当碳市场处于萧条期时,碳价格轨迹在趋势项之下。尽管碳市场会受到重大事件冲击,从而产生波动,但事件影响结束后,碳价格还是会返回趋势项附近并且围绕其小幅波动(来源于市场短期波动)运行。根据趋势项的运行特征,6个碳市场可以被分为平稳运行和非平稳运行两类。

表4 重大事件与低频分量影响持续时间表

表5 6个碳试点的趋势项与原价格序列的相关系数

注:*表示在0.10水平(双侧)上显著相关;**表示在0.05水平(双侧)上显著相关;***表示在0.01水平(双侧)上显著相关。

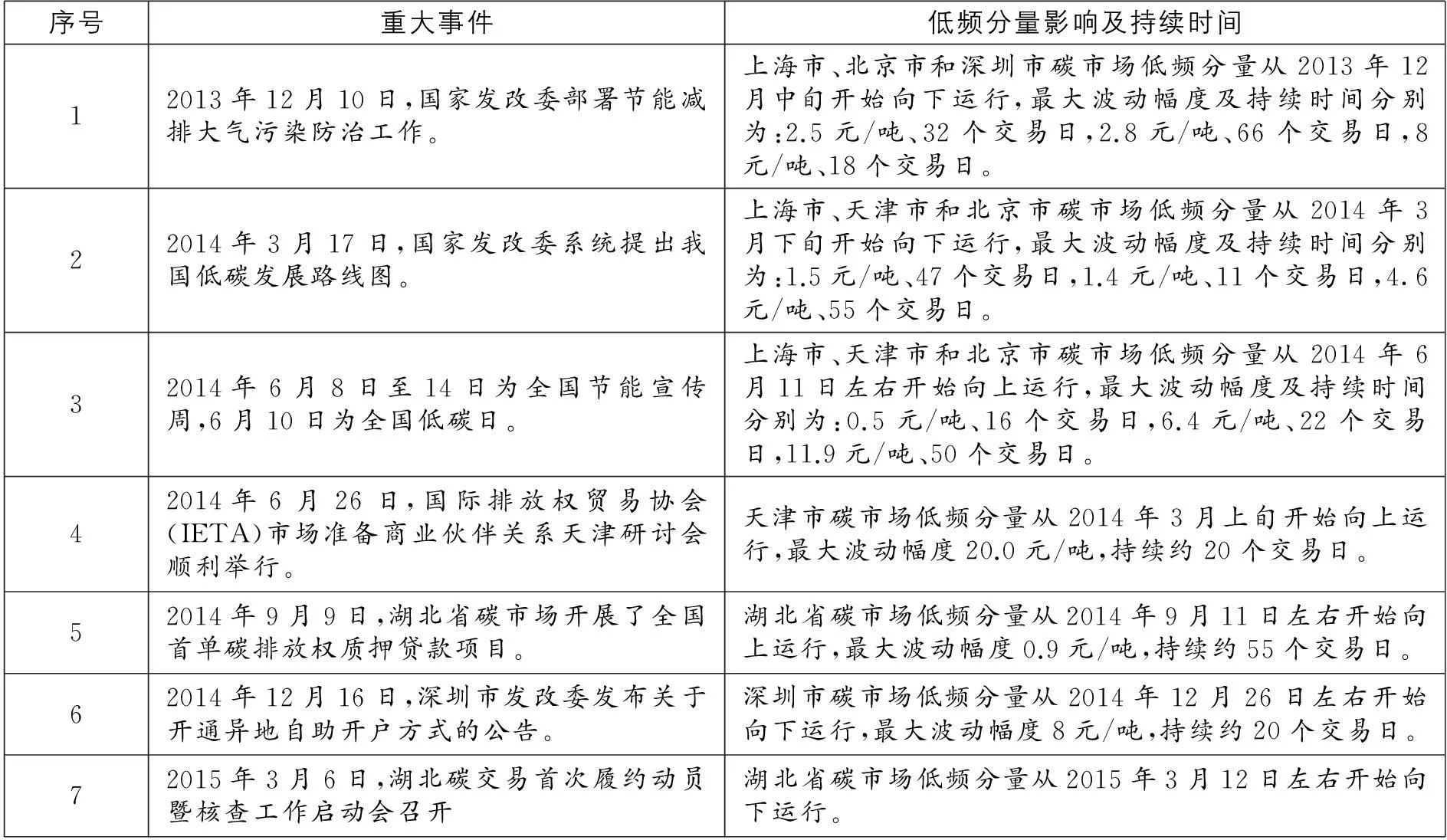

1.平稳运行

由图3可以看出,湖北省和北京市趋势项都呈现出“先升后降”的平稳运行趋势,说明这两个碳市场价格长期的内在运行趋势比较平稳,没有明显的上升或下降趋势。

图3 湖北省和北京市碳价格及趋势项

湖北省和北京市碳价格趋势项方差比、Pearson相关系数和Kendall相关系数均小于其它4个碳市场,说明趋势项虽然能反映了湖北省和北京市碳价格运动的内在规律,但是对原价格序列的波动性解释能力并不强。原因可能是湖北省和北京市碳价格未出现大幅波动,运行平稳,趋势项可以反映碳价格内在趋势,却不能很好地体现价格平稳运行过程中出现的波动。

2.非平稳运行

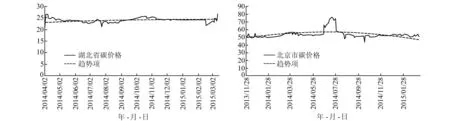

上海市、天津市、广东省和深圳市碳价格与趋势项的Pearson相关系数均超过0.7,达到强相关程度,显著性水平为0.01。Kendall相关系数值也表明这四个碳市场的价格趋势项能较好地反映价格运行的内在规律。上海市、天津市、广东省和深圳市碳价格波动比较明显,趋势项运行显示出强烈的不稳定性。其中,天津市和深圳市碳价格显示出明显“先升后降”的倒U型趋势,详见图4。

图4 上海市、天津市、广东省和深圳市碳价格及趋势项

上海市和广东省碳价格方差比(90.74%和63.88%)均超过60%,说明趋势项是影响这两个市场碳价格运行的最主要因素。天津市和深圳市碳价格序列的趋势项方差比分别为50.90%和26.38%,结合两个碳市场低频分量的方差比(24.71%和36.54%),方差比之和分别达到75.61%和62.92%,超过60%。说明趋势项和低频分量基本上决定了这两个碳市场的价格波动。

趋势项的不平稳运行一定程度上是由于市场内在结构或交易机制出现问题。其向上运行往往是配额分配过紧,控排企业初期不愿出售配额等原因造成。履约期配额的拍卖,制度的不断完善,控排企业参与度不断提高,导致了趋势项会逐步下行。湖北省和北京市碳价格一直保持平稳状态,可能是由于自身的制度和结构优势,例如较为合理的配额分配方案、更为开放的交易制度和全面的风险防范措施。

四、 结论与建议

笔者根据6个碳市场的交易数据,通过EEMD模型将原价格序列分解为高频分量、低频分量和趋势项,从而分析短期市场不均衡、重大事件和内在趋势对于碳价格形成的影响,以及履约期碳市场运行情况的比较研究,得出了丰富而有意义的结论:

第一,对于市场投机行为、能源价格和天气状况等造成的短期市场供需不均衡,天津市、湖北省和北京市碳市场受其影响较大。通过对上海市、深圳市、北京市、天津市和广东省碳市场履约时期高频分量运行特征、进行比较研究发现,市场监管者只有根据高频分量走势分析市场短期供需不均衡的情况,判断市场交易主体的预期,适时推出有效的措施,才可能使碳市场平稳、有效地度过履约期。

第二,对于交易所颁布新制度、气候问题谈判和配额拍卖等这类重大事件影响,市场交易者和市场监督者可以根据EEMD的分析结果判断事件的影响程度和持续时间,从而进行有效的碳资产管理和碳市场建设。

第三,不同的碳市场具有不同的趋势项形态,根据分析结果,上海市、天津市、广东省和深圳市碳价格内在趋势项波动幅度较大,一定程度上说明了这四个碳市场的制度结构可能存在问题,市场监督者需要对配额分配、交易制度、市场主体准入和风险防控等方面进行评估及调整使市场保持基本平稳。

参考文献:

[1]陈晓红(2012).碳排放权交易价格影响因素实证研究.系统工程,2.

[2]郭福春、潘锡泉(2011).碳市场:价格波动及风险测度.财贸研究,7.

[3]韩国文、代木林、杨迪、陆菊春(2014).碳排放权定价的理论与实证研究.武汉理工大学学报(信息与管理工程版),5.

[4]嵇欣(2013).国外碳排放交易体系的价格控制及其借鉴.社会科学,12.

[5]莫建磊、朱磊、范英(2013).碳市场价格稳定机制探索及对中国碳市场建设的建议.气候变化研究进展,5.

[6]吴恒煜、胡根华(2013).国外碳排放交易问题研究评述.资源科学,9.

[7]邹伟进、王向东、朱冬元(2014).碳交易定价问题研究进展.经济纵横,3.

[8]Bredin D.& Muckley C.(2011).An emerging equilibrium in the EU emissions trading scheme.EnergyEconomics,33.

[9]Chevallier.(2009).Carbon Futures and Macroeconomic Risk Factors:A View from the EU ETS.EnergyEconomics,31.

[10] Hammoudeh S,Lahiani A,Nguyen D & Souca R(2015).An empirical analysis of energy cost pass-through to CO2emission prices.EnergyEconomics,49.

[11] Liu H.& Chen Y(2013).A study on the volatility spillovers,long memory effects and interactions between carbon and energy markets:The impacts of extreme weather,EconomicModeling,35.

[12] Marc G,Janina K & Stefan T.(2011).The Relationship between Carbon,Commodity and Financial Markets:A Copula Analysis.TheEconomicSocietyofAustralia,87.

[13] Parsons J,Ellerman A & Feilhauer S.(2009).Designing a US market for CO2.JournalofAppliedCorporateFinance,21.

■作者地址:齐绍洲,武汉大学经济与管理学院;湖北 武汉 430072。Email:cneuns@126.com。

赵鑫,武汉大学经济与管理学院。

谭秀杰,武汉大学国际问题研究院。

■责任编辑:刘金波

◆

A Study on the Formation Mechanism of Chinese Carbon Market Price

Based on EEMD Model

QiShaozhou(Wuhan University)

ZhaoXin(Wuhan University)

TanXiujie(Wuhan University)

Abstract:Carbon emission price directly reflects the overall volatility of the carbon market,studying the formation mechanism is valuable to participants in carbon markets.Major events such as the promulgating regulations from exchanges and quota auctions have an effect on most carbon makets.Short term market supply and demand imbalance has a strong influence on carbon prices in Tianjin,Hubei and Beijing.The inherent tendency of Shanghai,Tianjin,Guangdong and Shenzhen carbon prices fluctuate widely.Market supervisors need to adjust market structures appropriately.

Key words:carbon price; EEMD model; short term market supply and demand imbalance; major events

基金项目:■国家社会科学基金青年项目(14CJY030);湖北省电力公司科技项目(2014ZC09)

DOI:10.14086/j.cnki.wujss.2015.04.008