基于多维信息甄别的风险投资非资金价值增值服务及其影响因素*

2015-02-22晏文隽郭菊娥

晏文隽,郭菊娥

(1.长安大学 经济与管理学院,陕西 西安 710064; 2.西安交通大学 管理学院,陕西 西安 710049)

基于多维信息甄别的风险投资非资金价值增值服务及其影响因素*

晏文隽1,2,郭菊娥2

(1.长安大学 经济与管理学院,陕西 西安 710064; 2.西安交通大学 管理学院,陕西 西安 710049)

为了从非资金价值增值服务的视角,给出创新企业家甄选风险投资机构的依据,本文建立风险投资多维信息甄别模型,证明了风险投资机构非资金价值增值服务的努力程度受价值增值服务边际成本和不同服务水平的边际成本差异影响。最后通过情景分析和算例分析进一步效验了风险投资机构非资金价值增值服务努力程度的影响因素及其途径,为创新企业家甄别风险投资机构的服务水平提供了依据。

增值服务;逆向选择;多维甄别;风险投资

一 引 言

随着我国产业结构调整、经济增长方式转变需求不断提高以及国家自主创新战略逐渐明晰,以高新技术为代表的创新企业引来了新的发展契机,风险投资为创新企业的发展提供了资金及非资金价值增值服务,是创新企业发展的助推器。通常,风险投资机构会依据创新企业提供的商业计划书,筛选有潜力的创业注资[1, 2]。然而现实中有竞争力的创新企业往往能吸引多个风险投资机构的青睐,随之而来的重要问题是创新企业家如何在众多投资者中做出选择,使其在获得直接资本的同时,实现企业长远发展目标,这在以往的研究中未得到重视。风险投资机构除了资金注入之外,非资金的价值增值服务是区别于传统投资方式的显著特征,也是创新企业家甄选风险投资机构的一个重要判别条件。为了给创新企业家从非价值增值服务的视角对风险投资机构做出甄选提供依据,本文基于激励理论建立了风险投资机构和创新企业家之间的多维信息甄别模型,分析了增值服务水平差异引发的多维信息不对称问题,研究了风险投资机构增值服务程度及其影响因素,并通过算例进一步证实了以上结论。

二 研究评述

风险投资是由风险投资机构将权益资本投资到高预期回报的创新企业中,并给与非资金增值服务,最后以首次公开上市,并购等方式退出,以达到双赢目的的一种投资方式。非资金增值服务作为风险投资的关键部分,其相关研究从1986年至今从未停止,大部分学者聚焦于风险投资机构非资金价值增值服务内容对投资结果影响的研究,如Brophy[3]提出风险投资机构的增值服务增加了企业的附加值,对于创新企业的成功有重要意义。Megginson和Weiss[4]提出与无风险投资支持的企业相比,有风险投资支持的企业上市时,得益于风险投资后的增值服务,企业成立的时间更短、资产帐面价值更大、权益比率更高。Brav和Gompers[5]指出由于风险投资家积极地参与被投资企业的管理,使得风险投资支持的企业比没有风险投资支持的企业表现出更高的长期绩效。风险投资机构提供的增值服务类型多样,Tyebjee 和Bruno[6]和Gompers[7]指出风险投资机构在管理人员招募,策略制定,进一步融资,合并、并购或首次公开上市等方面会给创新企业提供帮助。Cumming[7]等学者指出在项目质量信息提取,公司监管,管理建议咨询[8]等方面风险投资机构做出了重要贡献。龙勇和刘誉豪[9]通过结合方程模型,从商业网络的建立、发展战略的规划、财务状况的监控、生产能力和创新能力等方面验证风险投资机构非资本增值服务对高新技术企业的技术能力有积极促进作用。龙勇,梅德强和常青华[10]将吸收能力引入风险投资对企业建立技术联盟的影响关系中进行分析,并验证了相关假设。

通过对以往研究梳理可以发现,风险投资家以何种方式为所投企业的价值起到增值作用尚未达成一致[11],学术界对这种非价值增值服务作用、程度和影响因素提出了质疑,Timmons and Bygrave (1986)[12]提出风险投资产业会在高新技术企业的经济和技术发展中,扮演一种重要的角色,然而这种角色是难以理解的。Fried和Hisrich[13]认为风险投资家非资金的投入行为对于被投者来说可能是一种建设性的,也可能是无力的,甚至是毁灭性的,Wijbenga et al.[14]提出风险投资家的哪种策略或者具体的增值活动为所投企业做出了贡献仍然是难以有共识,stre[15]还提出风险投资家价值增值因素的程度和形式尚未定论。虽然风险投资机构非资金的价值增值活动的输入和输出,在结果和测量方面没有达成一致,但可以肯定的是风险投资机构这种价值增值活动是风险投资区别于其他投资方式的关键性特点。张识宇、徐济超和蔡建峰[16]指出过度的监控将通过契约控制机制对被投企业施加过大的压力,使被投企业表现出风险厌恶倾向,从而削弱企业的创业导向。

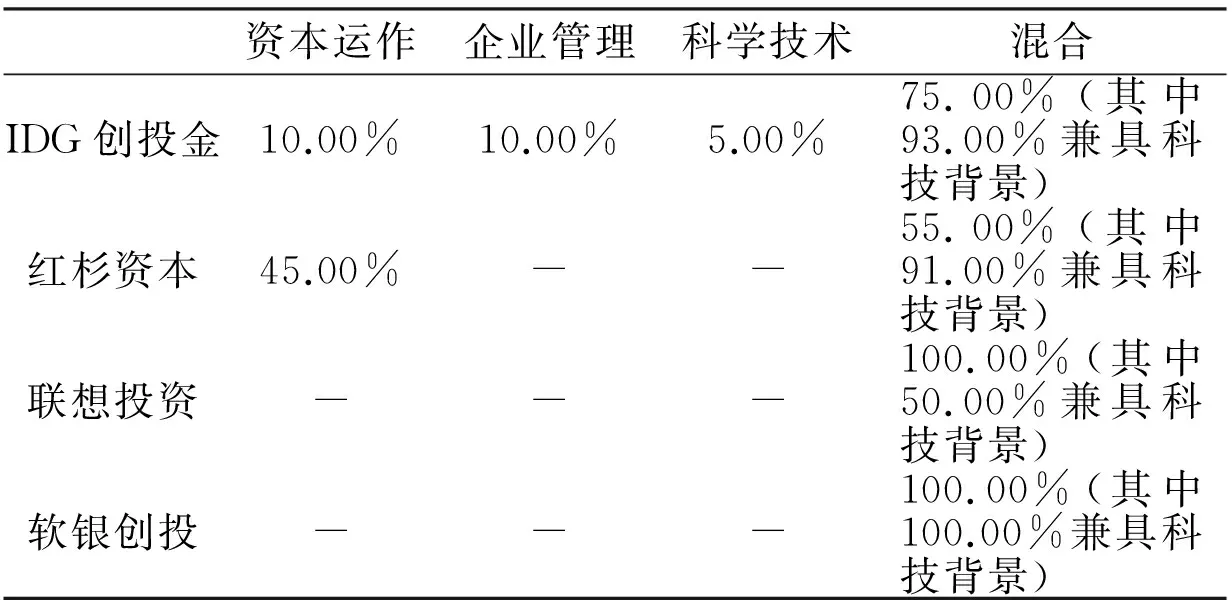

值得注意的是,除了风险投资机构自身因素外,创新企业家对风险投资机构的甄选是否恰当也会影响企业获得的非资金价值增值服务。在现实中由于风险投资机构本身类型、投资侧重点、专业人士行业背景和专业资质等方面存在差异,如表1,风险投资机构提供相应的增值服务水平各有高低,创新企业家需要根据自身所处的行业、地域以及发展阶段,对风险投资机构提供的服务做出甄别,谨慎选择合作伙伴。特别的,Tyebjee 和Bruno指出当创新企业已经实现盈亏均衡,进入成长期以及扩张期时,风险投资机构会争相进入并可能隐瞒自身服务水平的信息,造成逆向选择问题,而这些问题在已有的文献中并没有得到解决。

以往多维信息甄别模型主要用在产品定价研究中,Armstrong[17]研究了对于不同产品,顾客不同偏好的连续而非离散的分布,Rochet[18]等认为不同偏好的顾客通常要被迫在一组相同的产品中作出选择,Armstrong[19]展示了在价格歧视中,大量维数的私有信息的出现是如何帮助建立一个至少是大致的最优机制的,Chone[20]用数值方法解决了在非线性定价方面多维私有信息的问题。

表1 中国部分风险投资机构管理团队

注:混合指兼具经济与金融、企管、传媒、生物、医药、计算机、化学,数学中两种背景以上的管理人员。

为了解决风险投资机构隐匿自身增值服务水平信息导致的逆向选择问题,本文针对风险投资机构提供的非资金价值增值服务种类多样、可能导致多维信息不对称,在Mark Armstrong[22]研究的基础上,建立了风险投资机构和创新企业家之间的多维信息甄别模型,研究了风险投资非资金价值增值服务程度及其影响因素,为创新企业家从非资金价值增值服务视角甄选风险投资机构提供科学依据。

三 基于多维信息甄别的风险投资非资金价值增值服务问题描述

根据文献[7-13],风险投资机构在战略制定、公司治理、资源协整经营、管理问题咨询、引入中介服务,寻找并购对象和合作伙伴,提供战略信息,改善社会、关系环境等许多方面为创新企业家提供增值服务。

风险投资机构本身资质存在差异,使得他所提供的每项增值服务的水平不同,而创新企业不可能掌握全部信息,因此可能出现多维逆向选择的问题。为了解决这样的问题,研究不同类型风险投资机构提供多种不同的增值服务,本文将风险投资多维信息甄别关系描述如下:

图1 基于增值服务的风险投资多维信息甄别图解(灰色部分是本文研究内容)

四 风险投资机构非资金价值增值服务多维信息甄别模型建立

为了解决创新企业家可能遇到的关于增值服务的逆向选择问题,本文将Mark Armstrong的研究架构应用到风险投资中,基于风险投资的权益投资形式,考虑两种类型的价值增值服务,并根据风险投资服务对创业企业的效用的影响路径,给出符合风险投资非资金价值增值服务特点的基本假设,构建了风险投资机构和创新企业家之间的多维信息甄别模型。

(一)基本假设

(1)在投资过程中,由于信息租金的原因,效率高的风险投资机构会把自己伪装效率低的主体[23]。而效率高与低的代理人都伪装的情形与本文讨论的情形相似,不再赘述。

(2)风险投资机构类型之间的协方差为[22]ρ=αLLαHH-αLHαHL

(3)创新企业家效用:

(1)

风险投资机构效用:

(2)

(3)

表示不同类型的风险投资机构提供的价值增值服务的边际成本差异,k=Ⅰ,Ⅱ。

需要说明的是,第一,为了简化计算,不对创新企业家接受增值服务的差异作出假设,这样也不会影响研究结论。第二,创新企业家虽然缺乏企业管理能力,需要风险投资机构提供增值服务,但风险投资机构过多地介入企业管理,对创新企业的效用增长作用就会逐渐减少,因此本文假设随着风险投资机构价值增值服务的增加,创新企业家效用增速逐渐减慢。

(二)建立模型

(4)

向上的激励约束为:

(5)

(6)

(7)

(8)

(9)

若效率最低代理人的参与约束得到满足,则其他类型代理人自然得到满足,可得参与约束:

ULL≥0

(10)

五 风险投资机构非资金增值服务的努力程度及其影响因素分析

基于对多维信息甄别的分析,本文将MarkArmstrong的模型构架应用到风险投资领域,建立风险投资中基于非资金增值服务的多维信息甄别模型,得出了风险投资机构价值增值服务的努力程度及其影响因素。

(一)风险投资机构非资金价值增值服务的努力程度及其影响因素

定理1:风险投资应用股权投资时,根据以上基本假设,风险投资机构非资金价值增值服务的努力程度与增值服务水平、逆向选择的信息租金、边际成本及其差异有关。若增值服务水平高,风险投资机构会积极提供服务,努力程度受边际成本决定;若增值服务水平低,逆向选择问题引发的信息租金导致努力程度向下扭曲。扭曲的程度受边际成本及其差异影响。且有:

(11)

(12)

(13)

(14)

(15)

(16)

其中γ1+γ2+γ3=1,γ1,γ2,γ3均不小于0,若 γi>0,则意味着与之相乘的信息租金最大。

证明:在最优合约中,为了减少高效率的代理人的信息租金[22],将向上的激励约束取紧并代入(4)式则有最优规划问题:

(17)

(二)基于信息租金的风险投资机构非资金价值增值服务分析

事实上,依据γ1,γ2,γ3的取值进一步细化,信息租金的取值存在差异,导致风险投资机构非资金的价值增值服务产生变化。由于风险投资机构不同的非资金价值增值服务并不相互独立,这使得HL和LL的风险投资机构在第Ⅱ种低水平价值增值服务上产生的信息租金不一致,LH和LL类型的风险投资机构也是如此。那么这些差异是如何影响风险投资机构的行为选择,具体的分为情景1,2,3,4,如下:

情景 1 :若γ1=γ1=0,γ3=1,则ρ<0,且有

(18)

(19)

(20)

(21)

(22)

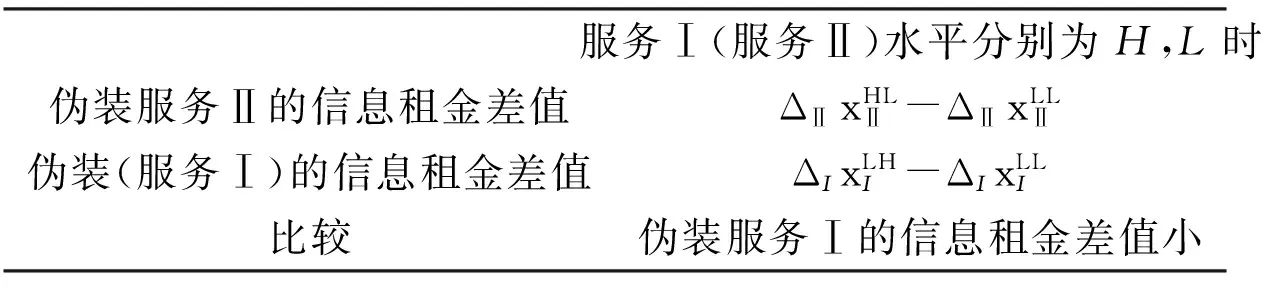

在情景1中,对于风险投资机构而言,当某种增值服务的水平较高时,伪装另一种服务水平产生的信息租金也高,如表2所示。并且,在情景1中,服务Ⅱ的水平差异使得伪装服务Ⅰ的信息租金产生的变动小于服务Ⅰ水平差异使得伪装服务Ⅱ的信息租金变动,也就是说服务Ⅱ的水平差异对服务Ⅰ信息租金变动影响效应较小,如表3。

表2 情景1信息租金比较

表3 情景1信息租金差值比较

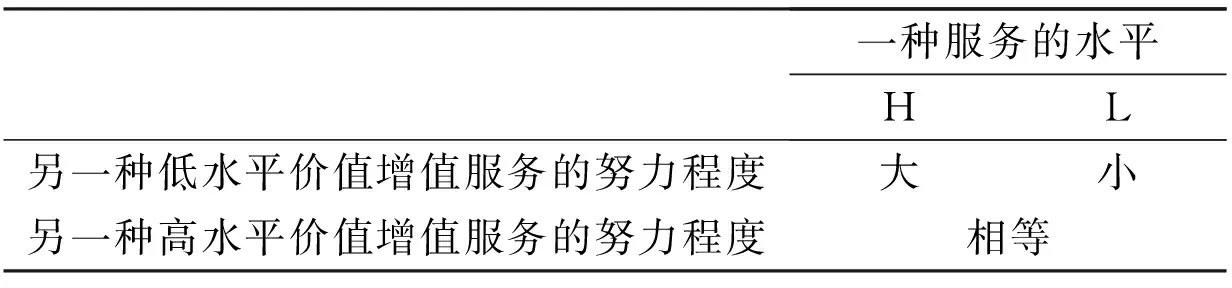

情景1中信息租金的差异,使得LH类型的价值增值服务Ⅰ的程度只受边际成本反向影响,其余类型的风险投资机构的非资金价值增值服务皆向下扭曲,受边际成本及其差异的反向影响,且有,当一种非资金价值增值服务水平较高时,另一种低水平的增值服务的努力程度较高,如表4所示,也就是说,当风险投资机构的某一方面水平高时,其他的方面也不会太差。这是由于风险投资机构会提高低水平价值增值服务的努力程度,以弥补其低水平带来的不良效应。

表4 情景1增值服务的努力程度比较

(23)

(24)

(25)

(26)

其中,

(27)

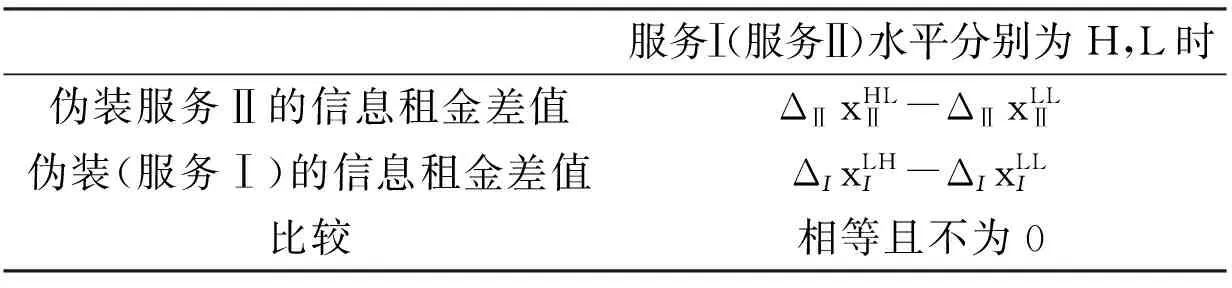

在情景2中,表2内容继续适用,同时,如表5,服务Ⅰ(服务Ⅱ)在不同水平时,伪装服务Ⅱ(服务Ⅰ)的信息租金存在差值且相等,也就是说,一种非资金价值增值服务水平对另一种非资金价值增值服务信息租金的变动无影响,这导致各种类型的风险投资机构的非资金价值增值服务的努力程度皆受边际成本及其差异反向影响。在情景2中增值服务的努力程度的比较与情景1一致,如表4。

表5 情景2信息租金差值比较

将γ1=0,γ2=γ,γ3=1-γ带入(13)—(16)式,即证。

(28)

(29)

情景3是一种特殊的情况,对于同一种服务而言,不论任何情况下逆向选择的信息租金都一致,如表6,那么也就不存在,服务Ⅰ(服务Ⅱ)类型差异导致服务Ⅱ(服务Ⅰ)信息租金差值的问题,由此风险投资机构非资金价值增值服务均受到边际成本及其差值影响,并且当信息租金一致时,同一种增值服务的努力程度与其他类型的增值服务的水平无关,如表7。

表6 情景3信息租金比较

表7 情景3价值增值服务努力程度比较

证明:此时γ1,γ2,γ3都不为0,则可以得到(17)式中三者对应的信息租金相等。

又γ1+γ2+γ3=1,有

(30)

(31)

(32)

情景4 :若γ1=γ3=0,γ2=1,则ρ<0,且有

(33)

(34)

(35)

(36)

(37)

情景4与情景1极为相似,不同点在于,服务Ⅰ的水平差异对服务Ⅱ的信息租金变动的影响效应较小,如表8,这使得HL类型的价值增值服务Ⅱ的程度不受成本差异影响。

表8 情景4信息租金差值比较

情景4与1的证明完全相同,不再赘述。

通过对情景1-4的对比,以L型服务Ⅰ风险投资努力程度及其影响因素为例,如图2:

图2 L型服务Ⅰ的增值服务的努力程度及其影响因素

首先,当LH类型的风险投资机构在服务Ⅰ上掌握的信息租金比LL类型的风险投资机构多,且服务Ⅱ的水平差异对服务Ⅰ的信息租金变动的影响效应与服务Ⅰ对服务Ⅱ的影响效应存在差异,在这种情况下LH类型风险投资机构提供的价值增值服务Ⅰ的程度不会向下扭曲,也就是说具有某项优势的风险投资机构会以勤补拙。

其次,当LH类型的风险投资机构在服务Ⅰ上掌握的信息租金比LL类型的风险投资机构多,且服务Ⅱ的水平差异对服务Ⅰ的信息租金变动的影响效应与服务Ⅰ对服务Ⅱ的一致,不为0,在这种情况下风险投资机构提供的低水平价值增值服务的努力程度均会向下扭曲。

第三,对于同一种服务而言,若不论任何情况下逆向选择的信息租金都一致,同一种增值服务的努力程度与其他类型的增值服务的水平无关。

六 算例分析

为了进一步深入研究,证实以上理论,接下来以增值服务Ⅰ为例,分析LH和LL类型的风险投资机构增值服务努力程度及其影响因素,及不同情景下增值服务努力程度的变化情况。根据情景1-4,取值如下:

情景1: γ2=0.00 αLH=αHL=0.30,αLL=αHH=0.20 γ1+γ3=1.00

情景2: γ2=0.33 αLH=αHL=0.20,αLL=αHH=0.30 γ1+γ3=0.67

情景3: γ2=0.43 αLH=αHL=0.15,αLL=αHH=0.35γ1+γ3=0.57

情景4: γ2=1.00 αLH=αHL=0.30,αLL=αHH=0.20 γ1+γ3=0.00

可得风险投资机构增值服务Ⅰ努力程度,为了使图示清晰,对纵轴取了对数,不影响结果。如图3:

图3中,从上至下分别为风险投资机构属LH类型,情景1、2、4、3中,增值服务Ⅰ的努力程度曲面,以及LL类型,情景3、2、4、1中,增值服务Ⅰ的努力程度曲面,其中情景3时两种类型的曲面重合。

通过图解进一步得出:

首先,无论风险投资机构属于LH还是LL类型,也不论处于哪种情景,风险投资机构非资金增值服务的努力程度受边际成本及其差异影响,当边际成本及其差异逐渐减小时,增值服务的努力程度逐渐增大。边际成本越大,风险投资机构为了降低成本,则增值服务的努力程度就会随之降低以抵消边际成本带来的成本提高效应。而边际成本的差异,也就是低水平服务与高水平服务边际成本之间的差异越小,则意味着高水平的价值增值服务的边际成本较大,那么为减少成本,风险投资机构会降低非资金价值增值服务努力程度。

其次,根据纵轴取值对比,对于情景1而言,LH类的风险投资机构提供增值服务Ⅰ的程度时会优于其他情景;在情景3,LL类的风险投资机构提供增值服务Ⅰ会优于其他情景。简单说,在看到信息租金差异相对较小时,在某方面具有优势项的风险投资机构会努力工作弥补自己的劣势部分;不具有任何优势项的风险投资机构只有看到没有信息租金差异,才会相对积极地提供非资金的价值增值服务,并且也不会比具有某项长处的风险投资机构最差的情景好 。

再次,情景3中,LH与LL类型的风险投资机构增值服务Ⅰ的努力程度相同。这是由于HH型的风险投资机构伪装成LH类型获得的信息租金与HL伪装成LL类型获得的信息租金相等造成的结果。

最后,无论哪一种情景,总有LH类型的风险投资机构增值服务Ⅰ的努力程度不低于LL类型的风险投资机构增值服务Ⅰ的努力程度,也就是说风险投资机构有一项增值服务的水平较高时,会积极的提供另一项价值增值服务,以弥补其较低的水平。

图3 风险投资机构非资金增值服务Ⅰ努力程度图解

七 结 论

现实中风险投资机构有可能为了获得风险较低、周期较短的利益,在投资处于快速发展期的创新企业时,隐瞒增值服务的私有信息,引发多维逆向选择问题。基于MarkArmstrong的研究框架,本文构建了风险投资机构和创新企业家之间的多维信息甄别模型,通过理论证明和算例分析得到了以下结论:

首先,风险投资机构非资金增值服务的努力程度与增值服务水平、逆向选择的信息租金、边际成本及其差异有关。若增值服务水平高,风险投资机构会积极提供服务,努力程度受边际成本反向影响,若增值服务水平低,逆向选择问题引发的信息租金导致努力程度向下扭曲。扭曲的程度受边际成本影响。

其次,对于低水平的风险投资机构而言,逆向选择导致的信息租金会改变其增值服务的努力程度,信息租金虽然不是增值服务努力程度的构成要素,但信息租金作为外生变量,对增值服务努力程度的影响非常重要。

最后,风险投资机构有一项非资金增值服务的水平较高时,会积极地提供另一项非资金价值增值服务,以抵消另一种非资金增值服务较低的水平造成的不利影响。

若推广到更多的类型或更多的种类,演算过程过于复杂,因此本文只分析了风险投资机构有4种类型,增值服务有2种的情况,同时本文只考虑了权益投资形式,若考虑估值调整协议或可转换证券作为投资工具,模型结构将发生实质性的改变[24],这是本文的不足。这些问题在以后的研究中进一步展开。

[1] 郭菊娥,晏文隽,张国兴. 风险投资主体对高新技术企业分阶段投资的时机选择[J]. 系统工程理论与实践,2008,(8):38-43.

[2] 晏文隽,郭菊娥. 风险投资主体、银行和创业企业家三方委托代理研究[J]. 管理科学,2009,(2):91-98.

[3]Brophy,JD,Guthner,etal.Publiclytradedventurecapitalfunds:implicationsforinstitutionalfundoffundsinvestors[J].JournalofBusinessVenturing,1988,3(3):187-207.

[4]MegginsonWL,WeissKA.Venturecapitalistcertificationininitialpublicofferings[J]. 1991, 46(3): 879-903.

[5]GompersPA,LernerJ.Moneychasingdeals?Theimpactoffundinflowsonprivateequityvaluation[J].JournalofFinancialEconomics,2000, 55(2): 281-325.

[6]TTTyebjeeAVB.Amodelofventurecapitalistinvestmentactivity[J].ManagementScience,1984, 30(9): 1051-1066.

[7]GompersPAJL.Theventurecapitalcycle[M].Boston,MA:MITPress, 1999.

[8]LargeaD,MueggeS.Venturecapitalists’non-nancialvalue-added:anevaluationoftheevidenceandimplicationsforresearch[J].VentureCapital,2008, 10(1): 21-53.

[9] 龙勇,刘誉豪. 风险投资的非资本增值服务与高新技术企业技术能力关系的实证研究[J]. 科技进步与对策,2013,(3):63-67.

[10] 梅德强,常青华. 风险投资对高新技术企业技术联盟策略影响—以吸收能力为中介的实证研究[J]. 科研管理,2011,(7):76-84.

[11]MasonC.Venturecapitalrationale,aimsandscope[J].VentureCapital,1999,1(1):1-46.

[12]TimmonsJA,BygraveWD.Venturecapital’srolein-nancinginnovationforeconomicgrowth[J].JournalofBusinessVenturing,1986, 2(1): 161-176.

[13]FriedVH,HisrichRD.Theventurecapitalist:Arelationshipinvestor.[J].CaliforniaManagementReview,1995, 37(2): 101-113.

[14]WijbengaFH,PostmaTJBM,VanWitteloostuijnA.Strategyandperformanceofnewventures:Acontingencymodeloftheroleandinuenceoftheventurecapitalist[J].VentureCapital,2003, 5(3): 231-250.

[15]StreA.Entrepreneurialperspectivesoninformalventurecapital[J].VentureCapital,2003,5(1):71-94.

[16] 张识宇,徐济超,蔡建峰. 风险投资后管理对被投企业创业导向的影响研究[J]. 科技进步与对策,2013,(4):22-27.

[17]ArmstrongM.Multiproductnonlinearpricing[J].Econometrica,1996, 64(1): 51-75.

[18]Rochet,CJ,PC.Ironing,sweepingandmultidimensionalscreening[J].Econometrica,1998, 66(4): 783-826.

[19]ArmstrongM.Pricediscriminationbyamany-product[J].ReviewofEconomicStudies,1999, 66(1): 151-168.

[20]ChoneHPRJC.Computationandestimationofoptimalnonlinearprices[M].Toulouse,1997.

[21] 晏文隽. 风险投资机构项目投资时的行为选择及权益分配研究[D]. 西安: 西安交通大学,2012.

[22]MarkArmstrongJCR.Multi-dimensionalscreening:Auser'sguide[J].EuropeanEconomicReview,1999, 46(4-6): 959-979.

[23]LaffontJJ,TiroleJ.Usingcostobservationtoregulatefirms[J].JournalofPoliticalEconomy. 1986, 94(3): 614-641.

[24] 晏文隽,郭菊娥.不确定性条件下风险投资高收益的触发条件:以估值调整协议为视角[J].西安交通大学学报(社会科学版),2015,(2):22-26.

Non-capital Value-added Services and its Affecting Factors in Venture Capital Based on Multi-dimensional Screening

YAN Wen-jun1,2,GUO Ju-e2

(1. School of economics and management, Chang'an University, Xi’an 710064, China;2.School of management, Xi’an Jiao tong University, Xi’an 710049,China)

To present the basis of venture capitalists selection by innovative entrepreneurs from the perspective of non-capital value-added services, the paper established a multi-dimensional information screening model, which showed that the degree of non-capital value-added services was affected by the value-added marginal cost and adverse selections. Finally, the influence factor was further verified by scenario analysis and case study, which provided entrepreneurs with the identification basis of service level among venture capital organizations.

value-adding; adverse selection; multi-dimensional screening; venture capitalist

2014-12-26

国家自然科学基金项目(71403031);中央高校基本科研专项资金项目(2013G6233018,310823151001)

晏文隽(1981—),女,湖南新化人,长安大学经济与管理学院讲师,西安交通大学管理学院博士后流动站研究人员.研究方向:管理学.

F276

A

1008—1763(2015)04—0074—08