面向科技中小微企业的普惠性税收政策国际经验与启示

2015-02-21王敏杰

文 王敏杰

2 012年欧盟中小企业创造的增加值占到欧盟GDP的58.1%。美国的企业创新产品中82%来自中小企业。韩国国家和地方财税收入近60%来自中小企业。为促进中小微企业健康可持续发展,各国政府在税赋优惠方面各显神通。对比国外做法,我国及上海在面向科技中小微企业税收优惠政策仍存在不少问题,具体如下:

优惠手段单一,优惠力度不足。现行税收优惠规定大多局限在企业所得税方面, 其他税种涉及较少。在优惠形式上,只有降低税率和减免税两种方式,手段较为单一。同时,优惠的力度偏弱,很难为中小企业在市场竞争中赢得比较优势。

点球式优惠,难以全覆盖。以往财政支持企业科技创新主要采用行政化、计划性色彩比较浓厚的传统科技管理模式,以单个项目、单个企业立项无偿拨款资助的模式为主,这种选择性的优惠政策并不符合企业发展规律和科技创新需求。

供给性政策偏多,缺乏对社会资金的有效引导。目前的税收优惠政策仍然主要运用降低税率、减半征收、免税期、亏损结转等直接税收优惠方式,侧重于事后优惠,有较大局限性,且以政府资助为主,缺乏对社会资金的有效撬动和市场作用的充分激活,尚未找准牵一发而动全身的政策基准点和政策着力点。随着上海市全球科技创新中心建设步伐的加快,当前这种政策优惠方式会成为以科技创新为核心的全面创新发展过程中的一大障碍。

国外主要经验与做法

从国际经验来看,国外针对中小微企业的普惠性税收政策不局限于某一机构或项目,而是打破了部门间的界限,转变了财政支持方式,真正发挥出了政策的引导作用。

针对初创与创业型的税收优惠

韩国对处于创业期的风险企业、技术集约型的中小企业给予特别的税收优惠。对创业法人登记的资产给予75%的减免;在创业期的5年内每年减免50%的所得税;在创业期的2年内得到的事业不动产按照75%的比例减免所得税;在创业期的5年内减免50%的财产税和综合土地税。

针对风险资本投资的税收优惠

美国规定风险投资总额的60%可免交所得税,并将风险投资的税率从1970年的49%下降到20%。印度对长期风险投资者的资本利得和红利收入实行全部免税政策。新加坡规定,在新加坡境内尚无从事相同科技、技术者,则可享受免所得税优惠,租税期5-10年,且也鼓励个人投资人参与早期项目的投资(可以很快拿到新加坡绿卡)。

OECD国家主要对中小企业股权投资的资本利得或者损失的税务处理上给予税收优惠。

针对中小企业投资者层面的税收优惠

OECD国家主要对中小企业股权投资的资本利得或者损失的税务处理上给予税收优惠。加拿大税法在规定投资并转让各类企业股权的资本利得减按50%纳入应纳税所得额基础上,给予对中小企业投资多项特殊税收优惠。对于处置符合规定的中小企业股权的所得,在最高75万加元的额度内,给予投资者永久免税待遇。美国税法规定,个人投资者处置符合规定的中小企业股权的所得,如在6个月内再投资于其他中小企业的,原处置所得可以递延纳税。

针对中小企业投资损失的税收优惠(宽容失败不能停留于纸面)

加拿大税法规定,对于中小企业投资的损失可以用来抵消资本利得及其他所得。在美国,一般个人投资者的投资损失用于扣除其他所得的限额为每年3000美元,但如果该投资者的投资损失来自于处置对中小企业的投资,那么扣除其他所得的扣除限额可提高到10万美元。

针对科技成果转化和产业化的税收优惠

韩国在《租税特例限制法》中规定:对申请专利或实用新型转让给本国人的所得给予全额免征个人所得税或法人所得税的待遇。对于转让给外国人的所得,减免税率为个人所得税或法人所得税的50%。对符合法律规定的工程技术项目和信息处理相关的行业,自其营业有收入的年度起,对其项目所得按50%征收所得税。

针对重点行业的税收优惠

为了鼓励海内外投资,印度政府对进入高科技园区的海内外公司都实行优惠政策,免除进出口软件的双重赋税,放宽中小企业引进计算机技术的限制,允许外商控股75%—100%,全部产品用于出口的软件商免征所得税等。英国对中小企业投资电子商务和新资讯技术,允许其费用的100%进行税前扣除。

鼓励企业研发投入的税收优惠

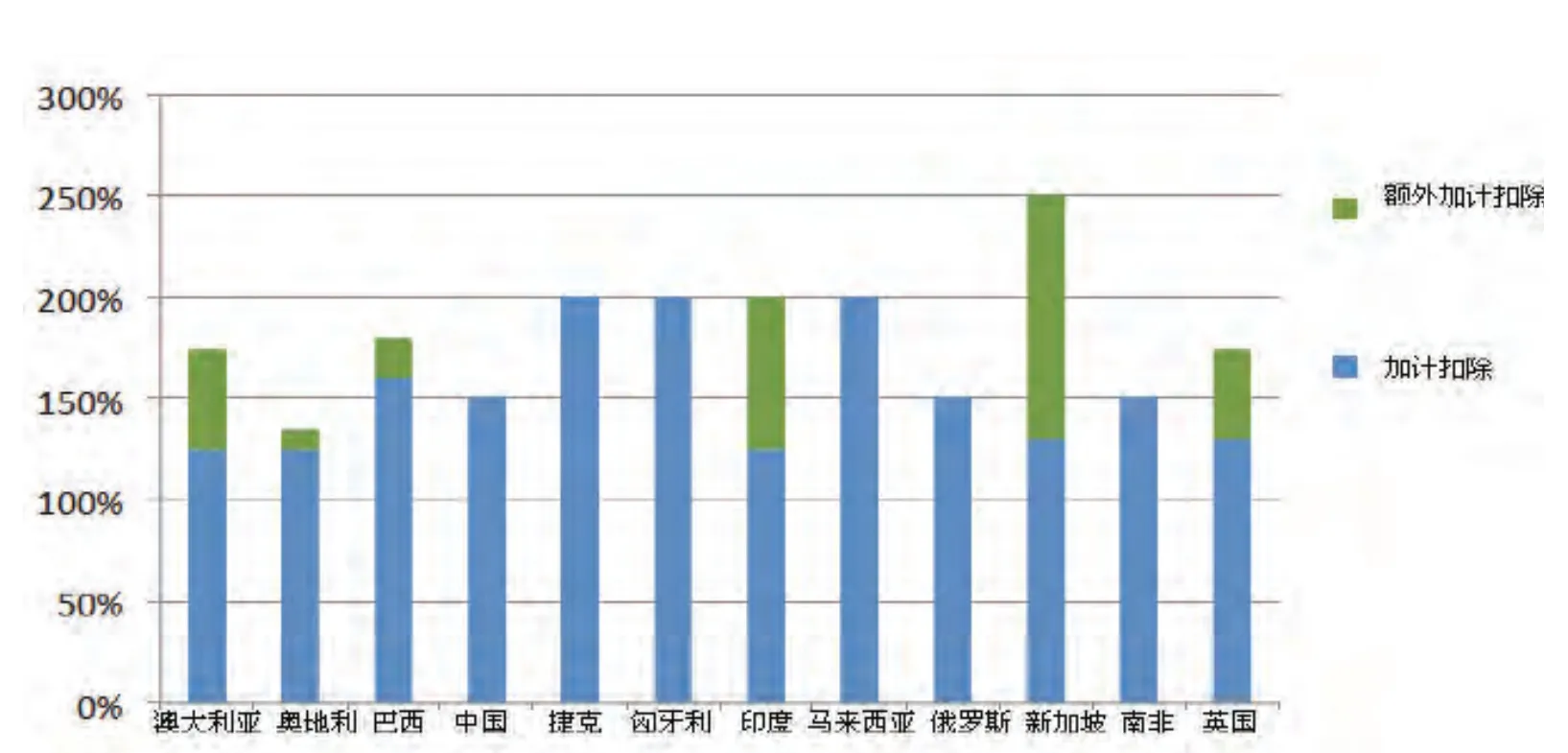

在国际上实施加计扣除政策的国家中,不少国家适当提高了加计扣除比例。如英国规定,企业用于研发投入的经常性支出和资本性支出可以加计扣除,并提供了两种基于公司规模的激励方案,一种针对中小型企业(SME,不到500名员工,且总资产小于1亿欧元或总收入小于8600万欧元),可享受225%的加计扣除;一种针对大型企业,可享受130%的加计扣除。新加坡规定,企业可针对首40万新元(约合200万元人民币)符合规定的费用享受400%的税额抵扣(tax deduction)或申报高达60%的现金津贴(cash payout)(2014年,新加坡推出升级版的“PCI+”计划,每个项目的可扣税花费顶限从40万新元提高至60万新元)。同时在手续方面,新加坡政府为小微企业相关优惠政策审批大开直通车。多数申请可直接登录网站完成,而且不同的资助项目还可相互衔接。泰国:经过批准的泰国研发服务供应商在泰国实施的研发活动中发生的支出,可以按照支出的200%减除。

图1 各国研发税收加计扣除的比例 (《科技发展研究》第11期总第262期)

英国规定,企业用于研发投入的经常性支出和资本性支出可以加计扣除。

激励大众创业和增加就业的税收优惠

为鼓励创造就业,多数国家按照新增就业人数给予税收优惠。在比利时,中小企业可以因当年度新增雇员而获得每人4840欧元的税前扣除。英国政府鼓励中小企业吸收社会剩余劳力,雇主招收1名工人可获得政府每周75镑的补贴。法国政府为了鼓励中小企业创造更多的就业机会,规定每创造一个就业机会,减免1万法郎所得税,最高减免50万法郎。为促进失业人员创业,法国政府规定创办工商企业可以享受2年免征所得税,以后3年对企业赢利分别减少75%、50%和25%的所得税优惠。

针对外国高科技企业和一流技术人才的税收优惠

韩国《租税特例限制法》规定,对在国内企业工作或在特定研究机构从事科研的外国人,给予5年的所得税减免。对拥有尖端技术的外国高科技企业免税期延长为7年,7年免税期结束后的5年内,还可享受50%的税收优惠。为配合对外国高科技企业的税收减免,对年薪超过50万美元的外国雇员将个人所得税由原来的25.7%减少到21.7%。对外资超过5000万美元的项目实行7年企业和个人所得税的减免计划,7年后再减免50%。同时还修改有关法律,韩国政府将原仅适用本国人的研究设备投资和新技术产业化投资5%的税率减免政策扩大至外国人,以吸引更多的国外资本投向本国高新技术产业。意大利对科技型中小企业聘请博士后两年以上者,每一合同提供1500万至6000万里拉的税收信用额度;对企业委托培养的博士生,再提供相当于奖学金60%的支持;对于提高生产效率,引进技术和开发市场而购买的劳务可享受40%或50%的减税,优惠额上限为8000万里拉。

许多发达国家对中小企业均实行比正常税率低5-15个百分点左右的优惠税率。

向中小企业倾斜的税收优惠

许多发达国家对中小企业均实行比正常税率低5-15个百分点的优惠税率。如英国中小企业的公司所得税税率为20%,比大企业低10个百分点。法国,自2002年开始,中小企业的企业所得税减至15%。中小企业如用一部分所得作为资本再投资,该部分所得将按降低的税率(19%)征收公司所得税。德国对50%以上的中小企业实际上免除了营业利润税。新加坡针对微型企业(10人以下、年营业额不足100万新元)提供高达10万新元的贷款支持。贷款利率最低为5.5%,年限最高四年。

启示及建议

在未来上海建设全球科技创新中心进程中,需要持续不断激发中小微企业的创新动力和创新活力,全面营造大众创业、万众创新的创新大繁荣时代,努力实现直接优惠方式向间接优惠方式的转变,这有利于体现政府推进科技创新的政策取向,有利于形成“政策引导市场,市场引导企业”的有效优惠机制。

降低中小企业的所得税率

针对目前我国企业所得税税率与国际上发达国家相比偏高的状况,建议企业所得税制可以考虑分档设计(比如25%、20%、15%和10%),为中小微企业提供较低所得税率。

如借鉴韩国、意大利等经验,对国内从事科研工作的外国人给予5年所得税减免。

缩短中小微企业政策申报时间

为适应创新规律瞬息万变的特点,借鉴新加坡经验,针对中小微企业的税制政策优惠审批开通网上直通车,建立一站式申报制度、简化申报流程、缩短申报时间(2-3天),力求让小微企业用最简洁的程序获得最多优惠。

出台针对初创型和创业型科技型企业的组合优惠政策

建议对初创阶段企业经营或销售收入低于一定额度的企业免征企业所得税;允许个人和合伙的科技型中小企业在企业所得税和个人所得税之间进行选择,避免重复征税;对于投资于中小企业产生资本损失的,允许其向以后年度结转。

税收优惠环节前置,结果优惠向中间环节优惠转变

建议将目前主要对高新技术产品销售环节给予税收优惠,逐步转化为对科技成果转化的开发补偿与中间试验阶段给予税收优惠;同时,允许企业将成果转化资金投入以一定比例从所得额中作为费用扣除;允许企业税前列支成果转化费用,并对研发投资给予税收抵免。

通过税率调控,吸引国际一流人才

如借鉴韩国、意大利等经验,对国内从事科研工作的外国人给予5年所得税减免。对特殊尖端行业,可以免税期延长为7-10年;同时,下调年薪超过100万元的个人所得税率,缩小与新加坡、中国香港、日本等税率差距;对外资超过5000万美元的项目实行7-10年企业和个人所得税的减免计划,以此吸引更多外资研发机构进驻上海。

通过税收优惠政策引导境内外风险投资汇聚上海

大众创业、万众创新的众创时代,风投、创投等各种投资将是科技创新的重要催化剂。应通过税收政策的引导,大力培育和发展境内外机构投资者和个人投资者。对主要投资于高新技术成果转化企业的投资者的收益,一律免征所得税,如果风险投资出现亏损,可用其亏损数额冲抵该企业其他来源收入应纳的所得税额。