IPO抑价存在星期效应吗?

——基于深圳创业板的实证

2015-02-20邱冬阳杜诗茗

邱冬阳,杜诗茗

(重庆理工大学 经济与贸易学院,重庆 400054)

IPO抑价存在星期效应吗?

——基于深圳创业板的实证

邱冬阳,杜诗茗

(重庆理工大学 经济与贸易学院,重庆 400054)

用股票二级市场普遍存在的星期效应理论来研究IPO问题,以深交所创业板2009年6月到2012年10月间的IPO为对象,采用OLS和GARCH对含有虚拟变量的模型进行实证,检验IPO抑价水平在一周内的差异,即IPO的星期效应。研究结果表明:创业板市场IPO抑价存在显著的正的周五效应、负的周二效应,基于此,提出了相关的对策建议。

IPO;抑价;星期效应;GARCH模型

一、引言

IPO首日抑价现象已经是长期存在于金融市场中的一种异常现象,而金融市场中存在的另一种显著的异常现象就是二级市场中的日历效应。显然,把IPO抑价与日历效应相结合就是IPO抑价的日历效应问题,那么,IPO抑价是否存在日历效应,二级市场中普遍存在的日历效应是否也反映在一级市场中?日历效应是在某一特定时间在证券市场进行交易可以获得超额收益,这一特定时间可以是特定的月份、季度以及周内的某一天,所以日历效应的表现方式就主要包括月份效应、季度效应和星期效应。本文应用研究二级市场的日历效应的方法来集中研究IPO的星期效应,即IPO抑价水平在周内表现存在差异的问题。

二、文献回顾

长期证券市场的运行表明,金融市场中存在异常于现代金融理论的现象,不再符合市场参与者理性的假设。以行为金融学为基础的资本市场研究,挑战了有效市场假说,而且更加客观地揭示市场特征和规律。日历效应作为这些异常现象中的一种,在过去长期存在并且被大量学者通过理论和实证进行了研究。

(一)星期效应研究概况

Kelly和Cross发现和证实了股票市场上存在星期效应这一异常现象的结论最早是在美国市场上。Berument和Dogan发现美国市场上的星期效应的表现有所不同,传统的星期效应是周一的收益为负而且最低,周五的收益往往比较高,也存在与传统星期效应反向的星期效应,也就是周一有显著为正的收益[1]。Brusa认为这种星期效应的表现是和企业的规模相关,传统的星期效应是和小企业相关,而反向的星期效应是和大企业相关[2]。加藤和池田认为在日本市场中,证券市场上的星期效应是因为受到了美国市场的影响,而且不管是高市价总额和低市价总额的股票都存在星期效应。Tak-Kee Hui和Lari认为在亚洲其他国际市场中,新加坡、印度尼西亚、马来西亚和菲律宾的证券市场上存在星期效应,前三个国家的证券市场在周一和周二的收益为负偏低,而菲律宾在周一、周二和周五都有负的低收益,而香港地区、台湾地区,以及韩国和泰国的证券市场并没有明显的星期效应[3-4]。

我国学者在20世纪90年代开始研究星期效应,不同学者的研究结论、研究方法和研究对象都有差异。在研究结论上,邵勇和田立等认为中国市场存在星期效应,比较普遍的是“二五模式”的星期效应,即周二有显著的低收益,周五有显著的高收益[5-6]。也有和“二五模式”不一致的星期效应表现,方杰和吴启芳等认为证券市场在长期中表现出星期一效应,而在短期,大盘上升时有可能是周二、周三甚至周四效应,大盘下跌时星期效应并不是很显著[7-8]。丁荣余和张兵认为我国股票市场不存在星期效应,由于股票市场的有效性在不断提高,1997年后我国股票市场星期效应逐渐消失[9]。焦亚杰和李朋林认为还有反映星期效应的涨跌幅度和成交量额两个指标都不存在明显的星期内波动,也不能片面说明我国目前证券市场存在星期效应[10]。研究星期效应的方法也在不断更新。国内研究星期效应的方法早期有随机序列相关检验、主成分分析法、随机游走模型、统计分析和非参数检验[11]。而近期的研究表明,由于收益率系列的波动特征,所以ARCH和GARCH以及各种在此基础上的扩展模型近年来被广泛用来研究金融市场中的现象。易腾飞和李亚白利用国外已有的基础用GARCH来实证分析星期效应[12]。丁荣余和张兵结合GARCH模型和滚动样本检验方法来研究星期效应[9]。石柱鲜和吴泰岳在GARCH模型中加入了虚拟变量[13]。除了股票市场,其他金融产品市场同样也有大量的星期效应的研究。崔婧等认为基金市场上的星期效应在牛市时期有星期一效应,而在熊市时期有周四效应[14]。潘珂和高晓燕也有结论表明基金市场整体上没有显著的星期效应[15];郭彦峰、鲁小东等认为期货市场中存在收益的波动和星期效应,时间和品种的不同会有不同的星期效应[16-17];于鑫认为中国国债市场上,银行间的国债市场有显著为正的周五效应,而交易所国债市场上没有显著的周内效应[18];傅强等认为中国外汇市场中的人民币对美元有周二和周四负效应,人民币对欧元有周四正效应[19];程力耘认为行业领域内的星期效应近两年引起学者的关注和研究,中国A股市场10年内23个行业检验结果都表明存在周内效应,而且并没有逐年减弱的趋势[20]。

(二)IPO抑价的星期效应研究概况

现有少数学者将二级市场存在的星期效应深入到一级市场来研究,Jones 和Ligon以1980—2003年美国IPO数据为研究对象,实证分析发现IPO上市首日收益率存在星期效应[21]。周战强用非参数检验和稳健回归的方法,研究深圳中小企业板IPO上市首日收益率的星期效应[22]。结果表明:在整个样本期IPO首日收益率存在星期四效应,即星期四的IPO平均上市首日收益率显著高于其他交易日,这种效应不能用风险来解释;在控制IPO抑价因素后这种星期效应仍然存在;在不同时期星期效应存在差异,可能与IPO的数量有关。

(三)简单述评

过往的研究注重一级市场IPO抑价研究和二级市场中星期效应的研究,而IPO抑价水平的星期效应还未引起足够的重视。对IPO的首日抑价水平的星期效应研究一方面为星期效应普遍存在于证券市场提供了补充证据,另一方面将研究对象范围延伸到一级市场,也为一级市场的投资者(资金募集者)提供额外的市场信息。星期效应在一级市场中的存在无疑为股票市场增添了一个新的研究课题,以及抑价和星期效应之间的关系也是一个值得研究的问题。文章将在已有研究的基础上,针对IPO的首日收益率的星期效应进行一个初步的探讨。

三、研究设计

(一)理论分析

解释IPO抑价的理论主要有以下假说。“狂热投资者假说”指出如果市场中一部分投资者对IPO公司前景特别乐观,而这些乐观非理性投资者的出现又会随着时间而变化,那么他们则能影响到公司的上市决策、新股定价以及新股随后的市场表现情况。“信息瀑布流假说”认为承销商分配股份的渠道有限的前提下,他们将关于IPO最真实的信息只传递给有兴趣的潜在投资者,由于IPO是序贯性的产生,后进入市场的投资者能够从先进入市场的投资者那里学习经验,但是他们将一次成功的IPO诠释成先进入的投资者对于该股的有利消息,这就刺激他们的投资欲望,后进入的投资者对IPO的预期可能偏离新股的内在价值。“自我归因假说”指出投资者对自己已经拥有的信息很满意的情况下,将与自己的消息一致的公共消息作为自己消息的巩固和加强,而将与自己信息不一致的公共消息看成是不可接受的,将其看成外在不利条件,导致自己的私人信息大量积累,尽管这种消息是不可靠的,他们也愿意忽视有用的公共信息,从而还是会错误地估计股票内在价值。

对于星期效应的解释目前没有统一的理论和认识,而影响星期效应的因素却可以从以下方面考虑。

第一,结算程序因素。我国股市是5天交易制,股票成交后,第二天才进行结算。一周内资金存在的时间成本不同,周一到周四的股票时间成本是一天,而周五的股票时间成本有3天,所以周五的显著正效应即高收益是为了补偿周末两天的资金成本。

第二,信息因素。这里的信息因素影响星期效应主要是指市场中好消息或者坏消息集中出现在某一段时间将会对市场造成影响。一方面证券市场中,很多宏观层面的政策都是在周五收盘之后开始的,加之这个阶段坏消息出现的频率其实是比好消息高的。而另外一方面,市场作为一个整体,对坏消息是更加敏感的,而对好消息的敏感程度并不是那么高。坏消息在周末出现的频率比较高并且被市场敏感地捕捉到,而在周内的其他时间消息均匀传播,这就可能导致周初的低收益。

第三,情绪因素。一般来说,证券市场中投资者在周五情绪趋向稳定,良好的情绪会使得投资者强化利好消息,而弱化利空消息。而一周刚刚开始的时候特别是周一情绪最不稳定,这就和周五的情况相反。因此就造成IPO抑价水平在周五有更高的可能,而周一的抑价水平低一些。

第四,收盘价因素。市场中的造势者了解到周末的收盘价对投资者的心理影响最大,所以就有意识地拉抬周五的收盘价。有目的地利用各种手段抬高收盘价,从而导致了周五的高收益。

基于以上分析,我们结合一级市场和二级市场的两种异常现象,提出以下假设:

假设1:IPO存在星期效应,即IPO抑价水平在周内表现有差异。

假设2:IPO的星期效应主要是周五效应,即星期五的IPO抑价水平高于周内其他时间。

(二)变量与模型

IPO抑价的衡量指标有两种,一种是不考虑市场影响的绝对抑价率,直接由IPO上市首日收盘价与发行价计算的比率;另一张是剔除市场指数变化对新股发行抑价的影响的相对抑价率。本文采用同行普遍采用的相对超额收益衡量新股发行的相对抑价水平。用IR表示IPO首日抑价率,其计算公式如下:

(1)

其中,IRjt表示新股j在第t交易日的超额收益,Pjt和Pj,t-1分别表示新股j的首日收盘价和发行价格,Ijt和Ij,t-1分别是新股j上市首日额发行日的市场收盘指数。

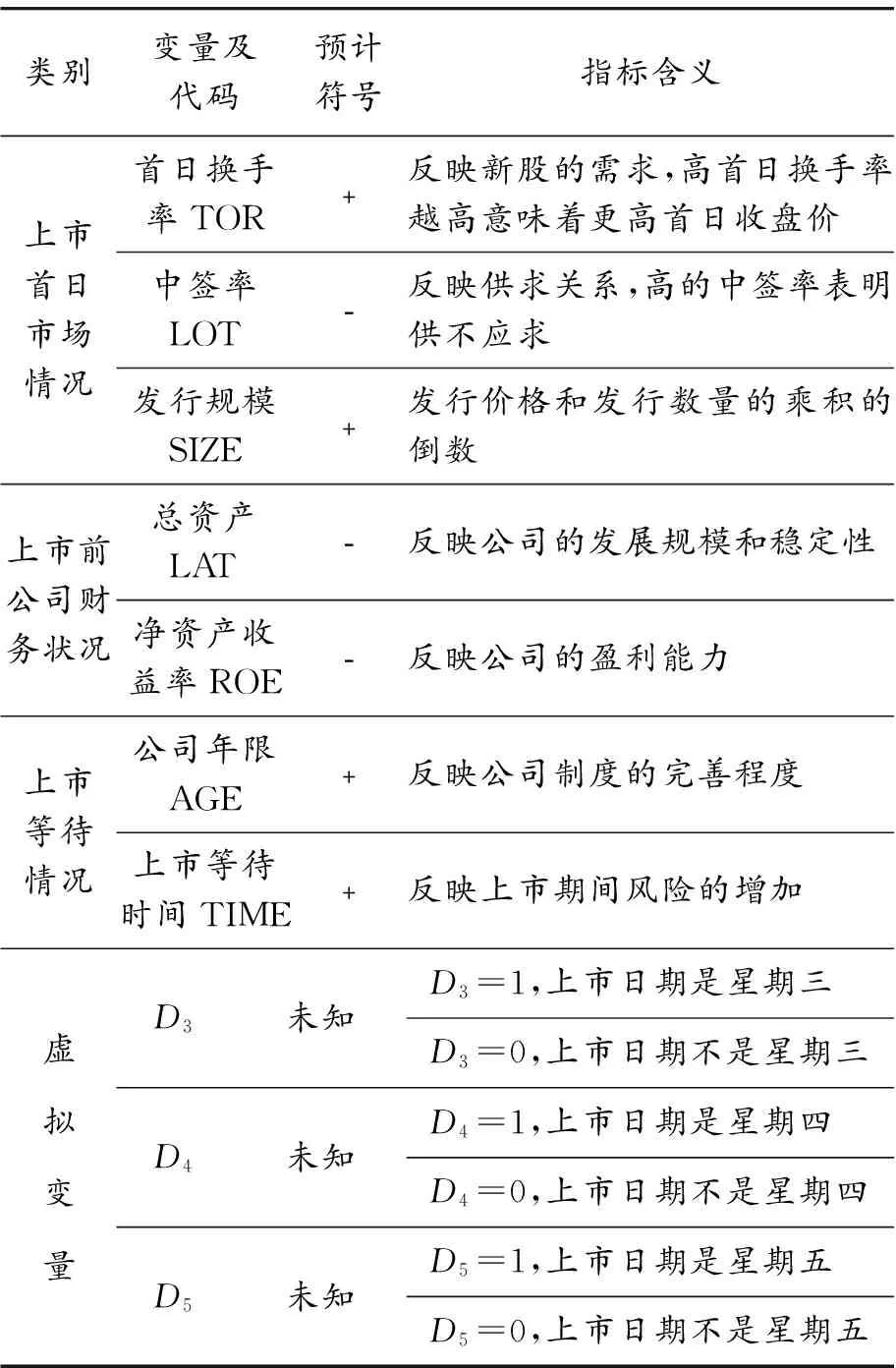

我们首先考虑的是影响股票首次公开发行的抑价水平的相关因素,从以前学者的研究可知,这些因素有上市首日的市场表现情况、上市前公司财务状况和上市等待情况3个方面。考虑到这3个方面的因素之间相互影响以及本文数据的搜集方面的问题,文章采用以上3类中的以下变量:首日换手率(TOR)、中签率(LOT)、发行规模(SIZE)、总资产(LAT)、净资产收益率(ROE)、公司年限(AGE)和上市等待时间(TIME)。

为了研究IPO抑价水平在周内的差异表现,需要设置表示周内日期的虚拟变量来分析。将样本的上市日期分为星期一到星期五 5类。表示星期变量的符号为D,D1表示在星期一上市,以此类推D2、D3、D4、D5分别表示在周内不同星期上市。模型中加入虚拟变量后,为了防止虚拟变量陷进的出现,有两种设置方法。一种方法是设置5个虚拟变量,不要截距项,这种方法可以直观表达不同星期的情况,不需要同基准组比较;另一种方法是设置四个虚拟变量,而采用截距项的模型,设置的4个虚拟变量可以同剩下的基准组比较。本文采用第二种设置方法,设置4个虚拟变量,将D2设为基准组(后文经过初步分析,星期二的有最低的抑价水平)。那么模型中的虚拟变量为D1、D3、D4和D5。在模型中,如果上市日期在星期一,则D1=1,否则D1=0,D3、D4和D5的设置同理。通过对虚拟变量的显著性检验,我们便可以分析IPO抑价水平的表现在周内的差异。

本文选取的影响IPO的首日抑价的变量以及提出的预计结果如表1。

文章的样本区间周一的数据很少(样本选择部分表明),不设置D1虚拟变量,那么实际本文设置了3个虚拟变量。根据选取的影响IPO抑价的变量和表明星期的虚拟变量,文章使用的模型如:

IR+C+C1TOR+C2LAT+C3LOT+C4SIZE+

C5ROE+C6AGE+C7TIME+A3D3+

A4D4+A5D5+e

(2)

其中,C是截距项,C1、C2、…、C7是影响IPO抑价水平的变量系数,A3、A4和A5是虚拟变量的系数,e是误差项。

表1 影响IPO抑价水平的变量

注:设置3个虚拟变量,是由于周一数据很少,文章单独考虑,而D2将作为基准组

(三)研究方法

(四)样本选择

创业板是主板之外为中小型高成长企业、高科技企业和新兴公司的发展提供便利融资途径的市场,自2009年6月成立以来,IPO就主要集中在深圳的创业板市场;创业板市场相比其他市场来说具有高风险、高成长性等特点,目前创业板还在启动初期,没有形成稳定的运行规律,而且大多数公司发展前景具有很大的不确定性,考虑市场的不稳定性和波动性,那么更容易出现异常规律,即有可能有显著的星期效应;目前,还没人针对创业板IPO进行星期效应的相关研究。综合以上原因,所以选取了创业板市场进行IPO星期效应研究。

本文使用的数据是创业板开始以来2009年6月到2012年10月的355个上市公司首次公开发行的相关数据。一方面,第一天上市的公司集中一天上市有一定的必然性,所以要除开第一天上市的28个公司的数据;另一方面,在后文进行实证分析时发现星期一上市的公司总共只有4家,由于周一数据很少,不到十位数,所以在实证分析中不考虑周一的数据。所以文章用到的有效数据为323个。数据主要来源于东方财富网和凤凰财经。

四、实证分析

(一)描述统计

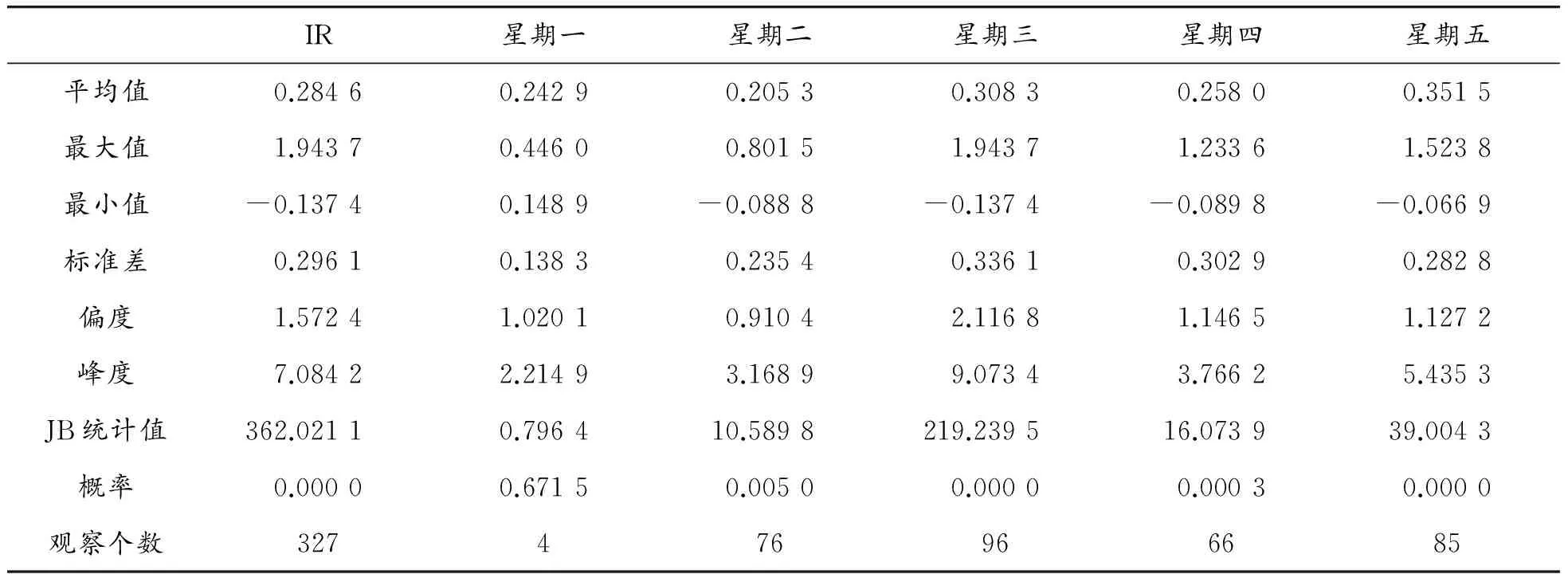

表2描述了星期一到星期五的首日抑价水平均值、标准差、正态性检验和上市公司数量的情况。首先看上市公司的首日平均抑价率,整体样本的平均抑价率是0.28,周五的抑价水平最高,为0.351,高于总体的平均抑价率25%。而周二的抑价水平最低,低于总体的平均抑价率25%。最高抑价水平高于最低抑价水平72%。而周一、周三、周四的抑价率很接近总体的平均抑价率。在实际中,将首日抑价水平从高到底排序,我们可以得到最高抑价的是东宝生物公司,紧随其后的公司有西部牧业、冠昊生物、坚瑞消防、碧水源、新开源、图腾电子、开能环保、和顺电气和蓝盾股份。我们还发现首日抑价水平最高的前50家公司中,有在各个年份、各个月份上市的,但是其中有18家公司是在周五上市,而只有7家公司是在周二上市。首日抑价水平最低的10家公司依次是裕兴股份、长荣股份、舒泰神、天喻信息、汉得信息、天泽信息、海伦钢琴、天瑞仪器、金明精机和银邦股份。首日抑价水平最低的50家公司中有19家公司是周二上市的,只有9家公司是在周五上市。从以上分析,我们也同样可以得出,在周五上市的公司,首日抑价水平有更高的可能,而在周二上市的公司首日抑价水平则有更低的可能。从标准差来看,周一的标准差最低,而周三的标准差最高。偏度峰度分别为1.57和7.08,显著偏离0和3,JB统计量362,概率为0,这就拒绝了样本属于正态分布的假设。

从以上的描述统计可以初步得出以下结论:创业板的IPO抑价表现存在星期的差异,周二首日平均抑价水平最低,周五首日平均抑价水平最高;周一的标准差最低,而周三的标准差最高,收益和风险变化不一致;周一的上市数量只有4个,而周三的上市数量最多,并没有表现出最高平均抑价水平和最多上市数量相匹配,最低平均抑价水平和最少上市数量相匹配的特点。

(二)OLS对星期效应的初步检验

利用EVIEWS6.0软件对公式(2)进行最小二乘回归分析,得到回归结果,如表3。

从回归结果可知,在给定的变量中,有3个变量对首日抑价的影响能够通过T检验,是显著的。

首日换手率对首日抑价率的影响显著并且正相关,系数为0.008。创业板本身市场高风险、高收益的特殊性,个体投资者对新股估值过度乐观,这一过度乐观情绪拉动对新股的需求,导致首日收盘价更高的可能行增加,首日抑价也就大。

网上发行中签率对首日抑价率影响显著并且负相关,系数为-0.033。中签率越高,表明新股的供求越能达到平衡,从而得到良好的改善,使得新股的首日抑价不那么高过自身内在价值而是较低的。

发行规模对首日抑价率影响显著并且正相关,系数为0.283 4。企业有比较大的发行规模,就趋向于将自身的发行价格定的较低从而达到吸引更多投资者的目的,更多投资者来追逐这一新股,导致首日的抑价率更高。

而通过最小二乘法的回归分析,与基准组星期二的首日抑价水平相比来讲,D4、D5的系数是显著性的,说明星期四和星期五的首日抑价水平明显高于星期二,而D3在最小二乘回归分析中的检验不显著,说明周三的首日抑价水平与周内其他时间的抑价水平没有明显差别。

表2 创业板IPO首日平均抑价水平周内描述统计

表3 OLS回归分析结果

(三)GARCH检验

表4是创业板IPO总体样本的拉格朗日乘数检验。ARCH效应的检验结果表明F统计值和TR2的P值均小于0.05,模型存在ARCH效应。通过检验发现ARCH(2)模型拟合效果更好。

表4 拉格朗日乘数ARCH检验

最小二乘法估计隐含了常方差假设的条件,为了让收益序列的时变方差特征在模型中反映出来,我们可以利用GARCH模型过程来描述条件方差的变化,所以本文采取GARCH(1,1)模型。

表5是GARCH估计结果以及和OLS的比较分析。从表5我们可以看出,OLS和GARCH模型的估计结果有所不同,GARCH模型的普遍标准差更小。整个样本区间,OLS模型估计的结果表明D4和D5分别在5%和1%的水平下显著;而能反映抑价水平时变特征的GARCH(1,1)模型的结果表明只有D5在1%的水平下显著。

(四)实证结果解读

根据理论分析提出的IPO抑价水平在周内有星期效应的研究假设得到验证,创业板市场IPO抑价在周内有显著的周五效应,周五的抑价水平比周内其他几天都要明显要高,而周二的抑价水平最低。这种显著的周五效应同描述统计中IPO抑价水平在周五最高相一致。同样也同邵勇和田立等研究的二级市场中普遍存在的周五效应的结果相一致[5-6]。但是同Jones和Ligon以及同周战强对IPO星期效应的研究结果有所不同[21-22]。

第一,Jones和Ligon对美国市场IPO星期效应的研究结果表明美国市场IPO星期效应是周一有最高的抑价水平,周战强在对中小板IPO进行星期效应进行研究的结果是周四的抑价水平比周内其他日子更高,而本文的研究结论是同以往我国证券市场普遍存在的“二五模式”相一致,即创业板IPO在星期五有周内最高的抑价水平。

第二,在考虑抑价和风险的时候,Jones和Ligon考察美国市场的结果是有最高的平均抑价那天也有同样最高的方差,而最低的平均抑价对应着最低的方差,方差和收益始终是相一致的。有可能是因为周内不同的风险导致了周内平均收益的差异。周战强发现中小板的收益和风险并不一致,并且通过检验发现风险并不能解释收益的差异性。而创业板IPO的抑价和风险也并不一致,周五有最高的抑价水平,而周三的方差最大,所以同样的,本文的抑价水平差异也是不能通过风险来解释的。

表5 用OLS和GARCH模型研究星期效应结果比较

注:① 括号中为标准差,括号前面为系数,括号后面为t统计值; ② *和**分别表示在1%和5%的水平下显著。

第三,在研究IPO抑价水平和周内每个日子IPO数量关系的时候,Jones和周战强都发现数量发行最少的那天是抑价水平最高的一天,只是出现在不同的时间,周一和周四。Jones没有明确指出这种抑价水平差异是和数量相关,只是说明美国市场上平均每年、每周中每天的IPO数量和平均收益的相关系数是0.138 4,但是他认为周一抑价水平更高的原因之一是承销商和发行人在周一的早上而不是周末搜集关于IPO和整个市场的信息,而在周内其他时间,可以在IPO的前一天就搜集到足够的信息,这有可能使得IPO在周一那天开始得比较晚,而Aggarwal和Conroy指出如果IPO在一天比较晚的时候开始,会获得更高的收益,所以美国市场IPO周一的抑价水平更高。周战强则认为中小板IPO收益的星期效应和数量联系密切,他认为周四的数量最少,人们对每个IPO股票的需求增加会使得申购资金增加而中签率下降,中签率的下降又会增加投资失败的可能性,那么星期四的高抑价水平必然是对这种高失败可能性的补偿。本文研究创业板IPO的星期效应发现,周三的IPO数量最多,而周一的数量最少,数量也并不能解释创业板IPO的星期效应。而数量之所以不和收益相一致,也可以从市场整体的供求关系来解释。一周内,周一上市的数量屈指可数,由于周末的不确定性,这是上市公司规避风险的必然结果。然而周二到周五,周五的抑价水平最高,周三的发行量最多,周二的收益率最低,但周四的发行量最少。由于周三的发行数量最多,那么对于每个IPO数量的需求不会增加的很多,也不会增加IPO股票的申购资金,中签率就比较高,由于中签率与首日收益率呈负相关,所以不会要求以高的收益率来补偿。那么最高的收益率就可能出现在数量发行不是那么多的日期。反之,周四发行数量最少,也不会出现收益率最高的结果。收益与数量的不相符是整个市场信息传递、各个因素之间相互影响的结果。

创业板IPO的抑价水平和风险以及数量之间没有相一致或者相反的关系,我们从这个方面难以找到合理的解释。回归到对星期效应的影响因素上,创业板市场实行T+1的5天交易制,周五成交的股票在周一结算得到资金,资金的时间成本比周内其他日子多出两天,那么周五的更高抑价水平是对多出成本的补偿。而信息因素对星期效应的影响是好消息在周内平均传递,坏消息在周末出现的频率更高,整个市场对坏消息更加敏感加之消息传递的时滞性,周二是抑价水平最低的那天,但是信息因素并不能解释周五的高抑价水平。另外,在比较周内每天收盘价时发现,没有发现异常的收盘价,也没有证据证明上市公司故意在周五抬高收盘价,不能说明收盘价因素影响星期效应起到重要作用。最后,创业板市场的高换手率一直以来都受到广泛关注,而且从模型回归结果中,我们可以得出创业板市场的高首日换手率与IPO抑价水平正相关,并且显著。在创业板市场本身高风险、高收益的特殊情况下,投资者在周五这天情绪表现高涨,对新股估值过度乐观,这一过度乐观情绪拉动对新股的需求,导致首日收盘价更高的可能性增加,首日抑价率也就大。所以情绪因素也有可能够是影响创业板IPO抑价星期效应的因素。

五、结论与建议

(一)结论

通过利用初步描述统计、OLS模型和GARCH模型比较研究创业板IPO上市首日抑价水平的星期效应,可以得到以下结论:(1)在创业板市场上,IPO首日抑价水平在周内表现有差异,即存在星期效应。(2)创业板市场上IPO首日抑价水平的星期效应是周五效应,在周五,IPO的首日抑价水平高于周内其他几日,同国内大多学者研究的结论一致。(3)创业板市场上IPO首日抑价水平在周内有明显差异,风险和IPO的数量在周内也有差异,但是这些差异并不一致。抑价水平更高的,方差不一定大,IPO数量也不一定多。而相反,抑价水平更低的也没有和小方差和少数量相一致。

(二)建议

创业板市场的快速发展大力支持了我国的创业企业以及新兴产业的发展,取得了骄人的成绩,但是,我们依旧可以发现市场中的异常现象和规律影响到了市场的成长。为了创业板市场的更快发展和成熟,提高上市公司的质量,资本市场中的各个部门要相互合作,完善相关制度和加强信息披露渠道,提高市场有效性。

1.建立、完善信息披露通道

证券监管在对上市公司进行监管的过程中最重要的就是上市公司信息披露的部分,信息披露不仅包括首次发行的信息披露,同样还包括发行后的持续信息披露。信息披露在流通环节中的不够及时准确,加之投资者本身对信息的错误解读会产生类似于星期效应的异常现象。监管部门不仅要强制信息披露制度外,还应该增加设立信息披露的渠道,过滤市场中那些故意传播不可靠消息或者谎报企业财务状况以及一些莫须有的政治动向,避免交易价格的剧烈波动和引起投资者的错误估计。上市公司在信息披露的问题上可以一方面通过利用现代化的信息传播手段,实现电子媒体式的信息披露通道,增强市场透明性和有效性,从而避免目前仅有、特有报刊披露信息而导致的信息传播范围有限、速度慢以及被媒体炒作造势的诸多问题。另外一方面,上市公司在建立信息披露通道的同时负有澄清义务,要及时针对市场中的小道消息以及其他各种形式的不真实信息作出澄清,说明事件的真实情况。

2.提倡上市公司可以改变在周内的上市时间

从短期来看,如果IPO抑价水平在周五更高的这一异常规律被大众所掌握,可能很多公司或者投资者都愿意在周五这一天进行上市或者投资,因为他们可以调整自己的策略以获得更高的回报。但是,可能这一高回报也会随着投机现象的增多而逐渐消失,在市场逐渐走向成熟和变得更加有效的过程中,异常现象则会慢慢淡化或者消失。倡议上市公司多选择在周初上市,虽然周初特别是周一有太多的不确定性,但是Aggarwal和Conroy提出的IPO在一天中比较晚的时候开始会有更高收益的可能性的观点表明周一也是可以取得好收益的。虽然美国市场可能更加成熟和有效,而投资者也更加理性,而中国市场在慢慢成熟的过程中,如果这一观点同样也适用于中国市场,那么IPO抑价水平在周内的差异表现也有可能会逐渐发生变化。而市场上的投资者应该拥有正确解读信息的能力才是关键,接受专业培训,积累经验和掌握好分析工具,深入了解公司的盈利能力,才能逐渐培养理性投资的意识,在长远的投资中获得收益。如果上市公司随机地选择上市时间,投资者也更加注重公司基本面的分析,那么创业板市场中的异常现象将会得到改善。

3.控制IPO本身抑价影响因素也有可能弱化星期效应

如果市场有效性逐渐提高,IPO的首日抑价将会减弱,同样一个有效的市场也能使得星期效应这一异常规律逐渐消失;如果市场上的狂热投资者逐渐趋向理性的过程中,情绪得到控制,那么作为影响星期效应的因素之一的情绪因素将变弱,从而使得星期效应的表现也变弱;另外,如果上市公司能将信息公开、公正地发布给所有人,而不是只愿意将真实的信息公布给最有可能投资的那部分人,也同样会扰乱后来者有意学习以前投资者经验的这一过程,让当前投资者立足于市场作出合理的投资策略,也可能使得收益在周内变得平均化和无差异化。

[1]BERUMENT M H,DOGAN N.Stock market return and volatility:Day-of-the-week effect[J].Journal of Economics and Finance,2012,36(2):282-302.

[2]BRUSA J,LIU P,SCHULMAN C.The weekend and ‘reverse’weekend effects:an analysis by month of the year,week of the month,and industry[J].Journal of Business Finance & Accounting,2003,30(6):863-890.

[3] HUI T K.Day-of-the-week effects in US and Asia-Pacific stock markets during the Asian financial crisis:a non-parametric approach[J].Asian Journal of Finance,2005,33(3):277-282.

[4] LARI M K,MARDANI A,AGHAEIBOORKHEILI M.Day of the week effect,annual returns and volatility of five stock markets in Southeast of Asia[J].Asian Journal of Finance & Accounting,2013,5(1):446-461.

[5]邵勇.我国 A 股市场的周内效应分析——以上海市场为例[J].商业经济,2008(11):87-90.

[6] 田立,吕建锋.沪深300指数的日历效应及波动特征[J].经济研究导刊,2011(29):150-152.

[7] 方杰.中国证券市场周内效应的实证检验[J].福建商业高等专科学校学报,2011(3):89-93.

[8] 吴启芳,赵秀娟,汪寿阳.中国证券市场的周期性异象检验[J].南方经济,2006(2):54-70.

[9] 丁荣余,张兵.中国证券市场星期效应消失的证据[J].管理工程学报,2005,19(3):145-150.

[10]焦亚杰,李朋林.沪深股市星期效应的实证研究[J].当代经济,2009(3):134-135.

[11]邱冬阳,樊菲.四川人力资本与经济增长的实证研究[J].重庆理工大学学报:社会科学,2014(1):81-86.

[12]易腾飞,李亚白.基于GARCH模型的“周内效应”研究[J].决策与信息,2010(1):181-181.

[13]石柱鲜,吴泰岳.中国股票市场“周内效应”的再研究[J].数理统计与管理,2005,24(3):93-99.

[14]崔婧,杨扬,程刚,等.周内效应在牛市,熊市中的异化现象——关于中国证券市场的一个实证研究[J].系统工程理论与实践,2008(8):17-25.

[15]潘珂,高晓燕.中国基金的周内效应与月度效应——基于开放式股票型基金的分阶段研究[J].现代企业教育,2013(17):83-85.

[16]郭彦峰,黄登仕.上海期货市场收益和波动的周日历效应研究[J].管理科学,2008(2):12-12.

[17]鲁小东,游达明,曾蔚,等.中国期货市场流动性周内效应及其影响因素实证研究[J].湘潭大学学报:哲学社会科学版,2009,33(1):70-76.

[18]于鑫.中国国债市场周内效应的实证检验[J].统计与决策,2007(11):78-79.

[19]傅强,梁巧,袁晨.中国汇率收益率及波动的周内效应实证研究[J].重庆大学学报:社会科学版,2013,19(1):57-63.

[20]程力耘.上海股市的 “周内效应” 研究——Markov状态转换模型[J].世界经济情况,2011(7):47-51.

[21]JONES T L,LIGON J A.The day of the week effect in IPO initial returns[J].The Quarterly Review of Economics and Finance,2009,49(1):110-127.

[22]周战强.IPO上市首日收益率的星期效应[J].上海金融,2012(8):80-87.

(责任编辑 代 应)

Is There a Day-of-Week Effect in IPO Underpricing: Empirical Study on Shenzhen Chinext Market

QIU Dong-yang, DU Shi-ming

(College of Economy & Trade, Chongqing University of Technology, Chongqing 400054, China)

This paper investigated the IPO issues using the theories of the days-of-the-week effect that prevalent in the secondary market, using the data of the IPO of ChiNext during the period from June 2009 to October 2012, applying ordinary least square(OLS) as well as Generalized Autoregressive Conditional Heteroskedasticity(GARCH) models which contains dummy variables to do empirical analysis to verify the differences of the IPO underpricing of each day in one week, that is the day-of-the-week effect in IPO underpricing. The results suggest that there is significantly positive total return on Fridays and negative return on Tuesdays. According to the conclusion, we gave some proposals.

IPO; underpricing; day-of-the-week effect; GARCH model

2014-09-01

邱冬阳(1970—),男,重庆潼南人,教授,博士,教育部金融学专业教学指导委员会委员,研究方向:金融市场与金融计量;杜诗茗(1989—),女,四川南充人,硕士研究生,研究方向:金融市场与国际金融。

邱冬阳,杜诗茗.IPO抑价存在星期效应吗?——基于深圳创业板的实证[J].重庆理工大学学报:社会科学,2015(5):38-46.

format:QIU Dong-yang, DU Shi-ming.Is There a Day-of-Week Effect in IPO Underpricing: Empirical Study on Shenzhen Chinext Market [J].Journal of Chongqing University of Technology:Social Science,2015(5):38-46.

10.3969/j.issn.1674-8425(s).2015.05.007

F830.9

A

1674-8425(2015)05-0038-09