人民币国际化进程中在岸与离岸市场汇率联动研究

2015-02-18杨帆

杨 帆

(天津财经大学,天津 300222)

0 引言

随着人民币国际化进程的加快,我国跨境贸易人民币结算额稳步提升,离岸人民币业务规模不断扩大,以香港为中心的人民币离岸市场已初步形成。特别是自香港人民币清算协议签订以后,包括香港离岸即期、人民币本金可交割远期(DF)、无本金交割远期(NDF)在内的诸多离岸人民币外汇市场开始加速成长。

2010年香港离岸市场成立之初,离岸人民币兑美元即期汇率呈单边增长走势,与境内市场汇差波动较大。2011年9月以来,离岸市场汇率持续高于在岸市场汇率的趋势逐渐消失,并呈双向波动。2012年,在岸与离岸人民币汇差缩小至50~100基点以内。2014年2月以来,在岸及离岸市场人民币汇率一转往年升势,在岸即期汇率跟随人民币兑美元汇率中间价连续收跌,与此同时,海外投资者持续减持离岸人民币,致使离岸人民币汇率走弱,并与在岸人民币的汇差进一步收窄。受美国量化宽松政策退出的影响,人民币汇率在近期呈连续贬值态势,而这也将对全球跨境资金流动和中国“去杠杆化”进程带来新的冲击。因此,厘清在岸与离岸人民币汇率之间的联动关系,确定人民币汇率水平的变动和信息波动的中心,将有助于监管部门采取有效措施,减少离岸人民币的高投机性对外汇市场稳定性的冲击,促进不同市场间汇率关系的协调发展。

本文将在前人研究基础上,选取2012年央行扩大人民币兑美元日间波幅以来的境内外人民币即期、远期汇率的最新数据,采用二元MVGARCH-BEKK模型和Wald系数检验,对人民币离岸市场和在岸市场汇率联动的引导效应和波动溢出效应相结合并进行全面探讨。

1 方法与模型

金融市场间的汇率信息联动包括线性的信息引导效应和非线性的波动溢出效应。对于汇率价格信息的引导关系,是根据信息流动的方向,判断具有引导效应的一方,本文将通过VAR(k)模型和Granger因果检验对此进行分析;对于非线性的波动溢出效应,现有相关文献多采用GARCH族模型判断不同市场间的相互溢出效应,本文将采用MVGARCH-BEKK模型分析。

首先,对不同市场间的信息引导效应进行模型分析。假设存在A、B两个市场,其汇率价格序列分别为 r1,t和r2,t,则检验汇率价格引导效应的二维向量自相关模型为:

对于式(1),μ1为常数项,α1i表示市场A汇率价格的自回归滞后系数,β1j表示市场B至市场A的价格传导,ε1,t为随机误差项。若所有β1j显著异于零,说明市场B汇率价格的变化能够预测市场A未来的变化,即市场B变化是市场A变化的Granger原因。式(2)同理。

其次,对于不同市场之间非线性的汇率波动溢出效应,国内已有李晓峰等(2008)采用MGARCH-BEKK(p,q)模型检验人民币即期汇率市场与境外衍生品市场之间的波动溢出关系,姚小剑等(2011)采用BEKK模型和Wald系数方法对国际金融市场与国际原油期货市场的溢出效应进行实证检验,因而本文将在此基础上采用二元MVGARCH-BEKK模型和Wald系数检验对人民币在岸与离岸市场汇率的波动溢出效应进行研究。

上述式(1)、式(2)中的εt=(ε1,t,ε2,t)T 为残差向量,且εt|Ωt-1~ N(0,Ht),Ωt-1表示 t-1时刻的信息集,Ht为残差向量εt的条件方差—协方差对称矩阵,。

两市场的二元GARCH-BEKK(1,1)矩阵形式为:

将式(3)展开得到Ht各元素的表示式:

式(4)、式(5)、式(6)中,h11,t、h22,t分别表示市场A、B的条件方差,h12,th21,t表示A、B市场间的条件协方差。等式左边的方差项表示市场当期的波动,右边方差项的平方表示市场前期的波动,残差项的平方表示市场前期的冲击。矩阵A的α11、α22表示市场自身波动的ARCH效应,即波动的时变性特征。矩阵B的β11、β22表示市场自身波动的GARCH效应,即波动的持续性特征。矩阵A的α12、α21和矩阵B的β12、β21分别表示市场A、B之间的冲击传递和波动传递效应,即为波动溢出效应。

由此可知,市场A或B的波动,一是自身与对方前期波动以及协方差h12,t-1有关;另一方面是自身与对方前期残差以及二者的互相作用ε1,t-1ε2,t-1有关。因此,对市场A或B,只要来自对方的影响不显著,则该市场当期的波动就只决定于自身前期ARCH及GARCH项的影响,因此给出下面对市场A、B间波动溢出效应的Wald检验。

假设1:市场A、B之间不存相互波动溢出H0:α21=β21=0;α12=β12=0

假设2:市场A对市场B无波动溢出H0:α12=β12=0

假设3:市场B对市场A无波动溢出H0:α21=β21=0

2 实证检验与分析

本文以2012年4月12日央行决定扩大外汇市场人民币兑美元汇率波幅以后的数据作为研究对象。选取银行间外汇市场人民币兑美元汇率收盘价(CNY)、银行间1年期远期汇率(DF12)为在岸市场汇率的代表,以香港离岸市场人民币兑美元即期汇率定盘价(CNH)、1年期NDF市场远期汇率(NDF12)为离岸市场汇率的代表,分别研究在岸与离岸即、远期汇率的联动关系。样本区间选自2012年4月13日至2014年4月30日,所有汇率均为人民币兑美元汇率,数据均来自Wind数据库。

2.1 人民币在岸与离岸市场汇率引导效应的实证检验

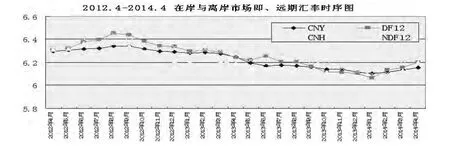

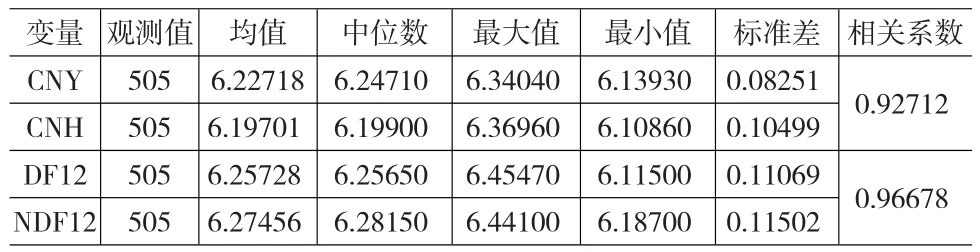

首先对四个样本变量进行描述性统计分析。图1显示自2012年4月以来,各人民币市场汇率升值趋势一波三折,前期先抑后扬,后从今年开始走贬。由表1可知,各即期汇率比远期汇率均值略小,说明人民币有贬值反弹迹象;离岸NDF远期与在岸远期汇率的相关性比即期汇率的相关性更高;离岸市场即、远期汇率的标准差分别大于在岸市场,表明离岸市场汇率的波动比在岸市场更剧烈。

图1 2012年4月-2014年4月在岸与离岸市场即、远期汇率时序图

表1 样本描述性统计

2.1.1 单位根检验

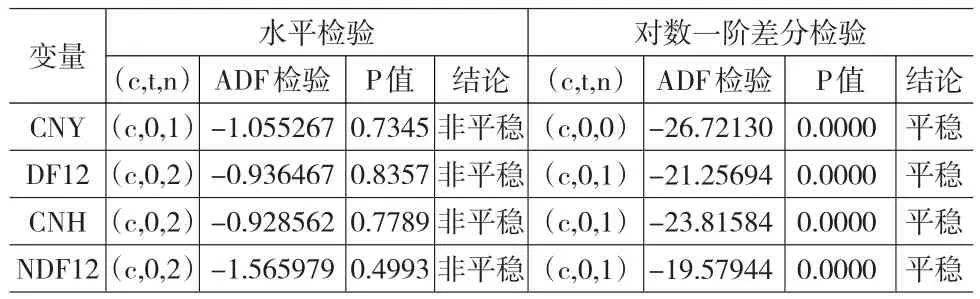

采用ADF检验,对4个原序列及对数一阶差分后的序列进行平稳性检验,其中最优滞后阶数根据SIC准则选取,结果如表2所示。原序列CNY、DF12 CNH、NDF12均在1%的显著性水平下为非平稳,而对原序列取对数一阶差分,即:100×(lnRt-lnRt-1),变化后的序列在1%的显著性水平下是平稳的,且均为一阶单整,接受不存在单位根的结论。

表2 平稳性检验结果

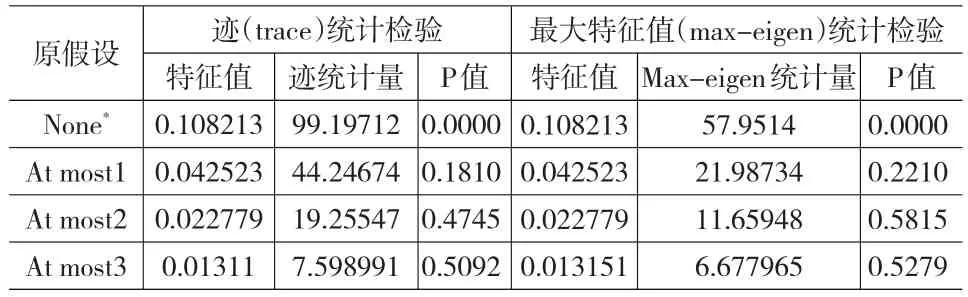

2.1.2 协整检验

采用Johansen协整检验方法,利用AIC、SC、LR和FPE准则,选择VAR模型的最佳滞后期,如果存在差异,以AIC准则优先。如表3所示,确定模型滞后阶数为3,建立VAR模型,协整方程包含线性趋势和截距,协整检验结果如表4所示。结果发现4个变量在5%的显著性水平下存在稳定的协整关系。

表3 协整检验的阶数选择

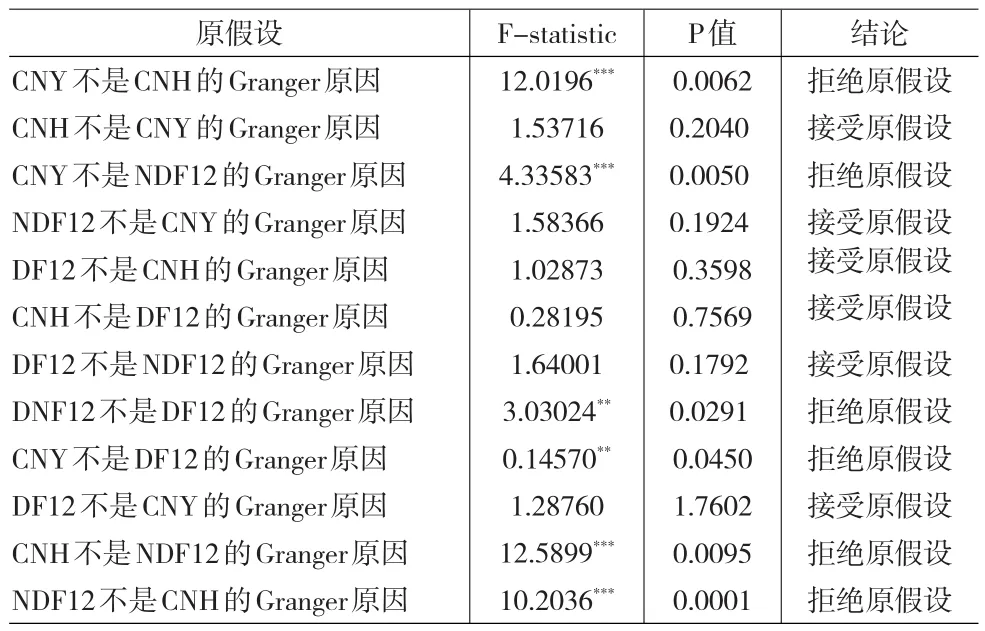

2.1.3 格兰杰因果关系检验

为分析在岸与离岸汇率的引导效应,即哪一方在人民币汇率水平的变动中处于信息中心地位,本文构建2变量的VAR模型,并对其进行滞后3期的格兰杰因果检验,以分析各汇率市场间的引导效应,检验结果总结归纳如表5所示。

表4 Johansen协整检验

表5 Granger因果关系检验结果

检验结果表明,在1%的显著性水平下,CNY对CNH和NDF12均具有引导效应,反之CNH和NDF12对CNY均不存在引导作用。目前,人民币日间波幅的扩大强化了在岸即期市场的定价优势,在岸即期汇率的形成初具市场基础,但受央行人民币兑美元汇率中间价的影响,在岸即期汇率仍具有一定的独立性和外生性,基本不受香港离岸市场人民币即期汇率和衍生品汇率信息的引导。

若将显著性水平设置为5%,NDF12对DF12存具有引导作用,但NDF12不受DF12影响。这是由于离岸NDF市场的交易者投机性交易目的更强,因而NDF汇率更大程度上反映了投机者对人民币汇率水平的预期,而非简单受在岸市场汇率的引导。特别是在我国外汇顺差大幅上涨,人民币国际化影响逐步扩大的背景下,这种交割期较长的人民币外汇衍生品更多的表现为人民币长期预期趋势。而在岸人民币远期主要作用于外贸企业远期结汇的风险控制,相对于在岸即期汇率受到的管制较少,可以比较充分的反映市场对人民币汇率中长期走势判断的预期值。而离岸市场人民币本身就不受央行监管,其汇率水平反映了市场交易者的普遍预期。正是由于这种市场预期的存在,NDF12对DF12具有引导效应。

此外,CNY对DF12,CNH对NDF12分别具有引导效应,这符合远期产品的定价原理。因此,在人民币汇率的引导上,应主要关注即期汇率水平的变化。

2.2 人民币在岸与离岸市场汇率波动溢出效应的实证分析

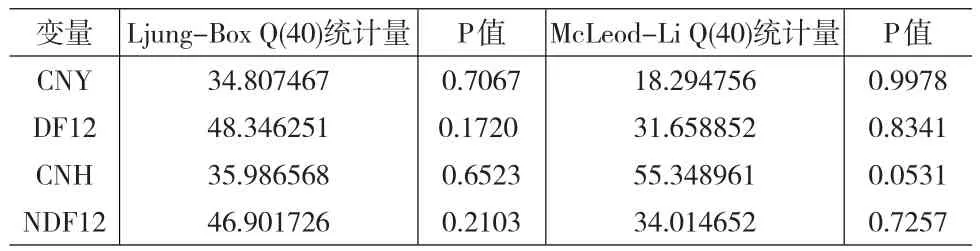

本部分采用二元MVGARCH-BEKK模型分析,为了更好的体现各市场自身的波动,文章将均值模型设置为ARMA模型。GARCH族模型的实证检验,要求各序列以存在异方差性为前提,因此本文在进行波动溢出效应检验之前,首先对各序列进行异方差性检验。

2.2.1 人民币汇率异方差性分析

从表6的分析结果可知,在5%的显著水平下,各序列的残差具有明显的ARCH效应。同时参照的Q和Q2统计量,可知各残差序列有明显的相关性。

表6 人民币汇率异方差性检验

2.2.2 MVGARCH-BEKK建模分析

为判断模型是否良好拟合了各序列的异方差性,需对估计的模型进行拟合优度检验。表7结果显示,在5%的显著水平下,四个样本的残差和残差平方都不存在显著的自相关性,也没有显著地ARCH效应,都是白噪声过程,因此,我们建立的MVGARCH-BEKK(1,1)模型是合理的。

表7 变量的BEKK模型设置检验

表8中MVGARCH-BEKK(1,1)模型估计的参数能够有效反映在岸人民币即期、远期市场,香港离岸人民币即期、NDF市场波动率的聚集性(ARCH效应)和波动性的持久性(GARCH效应)以及市场间的相互影响(波动溢出效应)。从单个市场来看,每一组研究对象,在5%的显著水平下,条件方差—协方差方程的系数矩阵A的元素A(1,1)、A(2,2)均显著异于零,说明四个市场的波动率都具有ARCH效应;同样,矩阵B的元素B(1,1)、B(2,2)也均在5%的水平下显著异于零,即四个市场的波动也均具有GARCH效应。从市场之间的波动溢出关系来看,只有(CNY-NDF12)的矩阵元素B(2,1)和(DF12-NDF12)的矩阵元素A(1,2)、B(2,1)的统计结果在10%的显著水平下异于零,表明这两组市场间有一定的溢出效应。

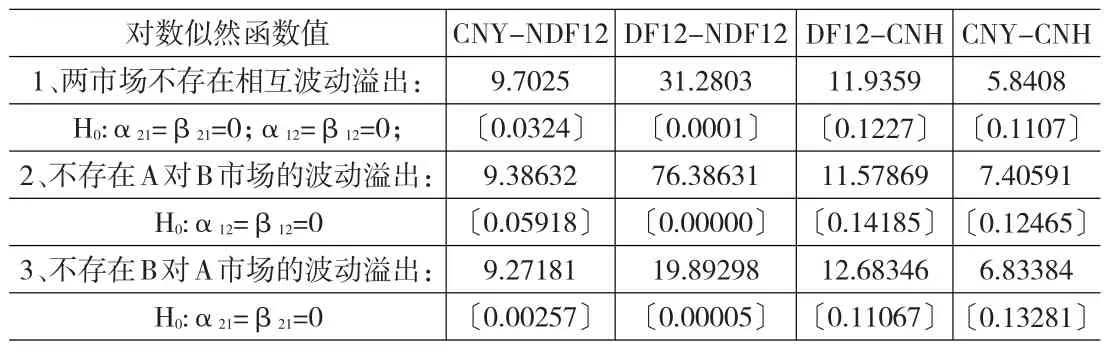

表9给出了人民币在岸和离岸市场间波动溢出的Wald检验结果。首先看第一列,CNY市场与1年期NDF市场。第一项表明,在5%显著性水平下,两个市场存在相互波动溢出效应。第二项表明,CNY市场对1年期NDF市场的波动溢出在10%的水平下是显著的。第三项表明,1年期NDF市场对CNY市场的波动溢出在1%的水平下具有显著性。因此,在这两个市场波动溢出方面,信息更多地表现为从NDF市场向CNY市场的单向传导。据此,表9第二列一年期DF市场与一年期NDF市场之间,在1%的显著性水平下存在相互波动溢出效应,且信息流在两个市场间表现出双向传导。而第三列一年期DF市场与CNH市场之间、第四列CNY市场与CNH市场之间,均没有明显的波动溢出效应。

表8 人民币离岸市场与在岸市场之间的BEKK(1,1)模型

表9 人民币在岸市场与离岸市场之间波动溢出的Wald检验结果

3 研究结论

本文利用Granger因果分析和MVGARCH-BEKK模型、Wald系数检验,对人民币在岸市场即期汇率、远期汇率和香港离岸市场即期汇率、NDF汇率之间的联动关系进行了实证研究,探讨了人民币在岸与离岸市场之间的引导效应和波动溢出效应。研究结果表明:

(1)受央行货币和外汇政策影响,在岸即期汇率具有一定的人民币定价优势,其受香港人民币离岸市场的引导不显著,但其对香港离岸即期市场、NDF市场均有显著的引导效应。在岸远期汇率对人民币离岸市场不具有引导效应,但离岸市场一年期NDF汇率对在岸远期具有引导作用。因此,央行应制定贴近市场供求的人民币汇率水平,继续扩大境内人民币汇率日间波幅,引导离岸市场人民币汇率的走势,进一步缩减在岸与离岸市场的汇率差。

(2)在岸即期与离岸NDF市场之间存在相互波动溢出效应,但信息更多地表现为从NDF市场向在岸即期市场的单向传导。虽然目前离岸市场人民币汇率水平对在岸即期市场不具有引导效应,但离岸市场人民币相关汇率发生波动时,这种波动却可以传导至在岸即期市场,造成在岸即期汇率的不稳定。而对于在岸远期市场与离岸NDF市场之间的关系,研究表明在岸远期与NDF汇率也存在双向波动溢出效应。因此,监管部门应时刻防范人民币离岸市场对在岸市场的价格波动冲击。

(3)综合来看,在岸即期市场是人民币汇率水平变动的信息中心,对离岸市场有更显著的引导效应,而波动溢出效应不显著;而离岸NDF市场是人民币汇率波动的信息中心,其对在岸汇率的波动溢出效应较为显著,而引导效应较弱。香港人民币即期汇率由于推出时间尚短,交易量小,对

在岸市场汇率的引导效应和波动溢出效应都不显著。

[1]夏园园,宋晓玲.境内银行间外汇市场人民币汇率定价权研究[J].金融论坛,2014,(3).

[2]李晓峰,陈华.人民币即期汇率市场与境外衍生市场之间的信息流动关系研究[J].金融研究,2008,(4).

[3]姚小剑,扈文秀.国际金融市场与国际原油期货市场溢出效应实证检验——基于VAR-BEKK模型的分析[J].金融教育研究,2011,(3).