企业年金替代率精算模型构建拟合与预测

2015-02-18赵艺

赵 艺

(西南石油大学 经济管理学院,成都 610500)

0 引言

年金替代率是衡量企业年金给付水平的重要参数,研究替代率水平的目的是为了确定退休者养老金收入占退休前工资收入是否保持在适当比例,从而可以确保退休前收入和退休后收入的均衡,退休后生活质量不会明显下降。石油企业是开展年金方案的排头兵和主力军,将其作为年金问题的研究对象具备典型意义。本文对年金替代率精算模型的理论进行了开拓性研究。从年金替代率理论的产生入手,研究其演进过程、内在运行机理以及主要影响因素,有益于构建模型时具备充分的理论基础。结合石油企业年金方案,对其设计的合理性和有效性从定性和定量两个角度,进行系统性论证,并在对可变自变量模型的模拟精度进行计算的基础上,构建年金替代率精算模型。从影响年金替代率的关键自变量出发,提出了以提高年金替代率为目标的可行性方案。

1 模型的建立

1.1 模型建立的基本假设条件

假设1:企业和职工缴费发生在每年年初,在职时按年缴纳年金保费;退休后每年年底领取年金,年金符合离散生存年金特征。

假设2:年平均工资增长率保持不变。

假设3:不考虑基金财产在受托管理中产生的的管理费用和交易成本,其中包括企业年金的托管费、投资管理费和账户管理费等。

假设4:测算年金保费时,不考虑奖励系数、老龄补偿金和特色补偿金产生的个体缴费差异带来的影响。

1.2 模型的建立

模型建立的对象中国海洋石油总公司企业年金方案,以下简称“中海油年金方案”。

首先对个人和企业缴费累计总额建立模型。由于企业缴费是按照工资的固定比例缴纳,个人缴费是以企业缴费为基数,按照固定比例缴纳,因此第t年缴纳的年金保费累计至退休时点的终值为:

其中:It:第t年缴纳的年金保费,Sa:第a年在岗职工年平均工资,B:年金保费征缴率,a:参加中海油年金方案的年龄,b:退休年龄,r:年金年投资收益率,g:年平均工资增长率。

根据式(1),职工到退休当年年金缴费积累总额为:

其次对职工退休后企业年金给付额的精算现值建立模型。

根据式(1)退休前一年工资为:

由于年金替代率是退休者养老金收入占退休前工资收入的比例,根据式(3),职工退休后每一年领取的养老金为:

其中i:年金替代率

职工退休后每一年生存和死亡情况存在不确定性,会影响到年金的正常发放。因此退休后企业年金给付额折算到退休当年的精算现值为考虑了职工退休后每一年的生存概率后,求解的年金给付额期望值。

结合式(4):

其中:c:生命表中的生存极限年龄

t-bpb:b岁退休的职工在平均余命为t-b年时仍生存的概率

d:年金给付期贴现率

由基金平衡原理E=D,令式(2)和式(5)相等,求解出年金替代率:

2 模型自变量的分析和模拟

2.1 固定参数估计

(1)参加中海油年金方案的年龄

中海油年金方案规定,公司为2003年5月1日及以后实行新的用工与薪酬制度并与用人单位签订一年及以上劳动合同的在岗员工建立企业年金方案,假设测算的职工个体于2003年加入中海油年金方案。由于在中海油工作的员工,大多具有本科及以上学历,按照本科毕业年龄一般为22岁,本文假定员工参加中海油年金方案的年龄为22岁。

(2)退休年龄

职工领取养老金的时间与国家法定退休年龄同步,男职工满60岁,女职工满55岁,本文针对男女职工分别测算年金替代率。

(3)年平均工资增长率

根据国务院《促进就业规划(2011~2015年)》规划提出,“十二五”期间,我国将形成正常的工资增长机制,职工工资收入水平合理较快增长,最低工资标准年均增长13%以上,综合考虑各省市出台的工资增长率上下线规定,本文设定中海油集团年平均工资增长率为16%。

(4)年金保费征缴率

根据中海油年金方案,企业年金缴费额由企业缴费和个人缴费两部分组成,企业缴费为企业缴费基值与个人综合系数乘积,企业缴费基值为工资总额的5%,个人综合系数为职务系数和工龄系数的合计。本文针对中海油普通员工参与中海油年金方案可实现的年金替代率进行测算,因此职务系数选择1.2,工龄系数为不同工龄段系数的算术平均值1.58,所以普通员工的个人综合系数为2.78。个人缴费为企业缴费的25%。综合两方面缴费比例,年金保费征缴率为工资总额的17.38%。

(5)最高生存年龄及生存概率

(6)年金给付期贴现率

根据中国统计年鉴,全国历年消费物价指数平均约为5%,考虑到为可持续地实现年金保值增值,年金投资风格较为保守,因此将年金给付期贴现率取值5%。

以上参数设置如表1所示。

表1 年金替代率精算模型固定参数假设

2.2 可变参数估计——年金年投资收益率

中海油年金方案根据投资产品类型不同,对投资资产配置设定了三种方案,分别为保本增值投资组合资产配置、流动性投资组合资产配置和增强型固定收益投资组合资产配置。

流动性投资组合资产配置,业绩比较基准参照50%一年期央票和50%一年期国债收益率的组合投资收益率。

增强型固定收益投资组合资产配置,业绩比较标准参照20%三年期国债、30%三年期定期存款以及50%一年期央票的组合收益率。

保本增值投资组合资产配置,业绩比较标准参照三年定期存款利率。

三种组合中保本增值型组合风险最大,预期投资收益率最高,因此本文以保本增值投资组合资产配置组合为例进行投资收益率的测算。

(1)对三年期定期存款数据的处理

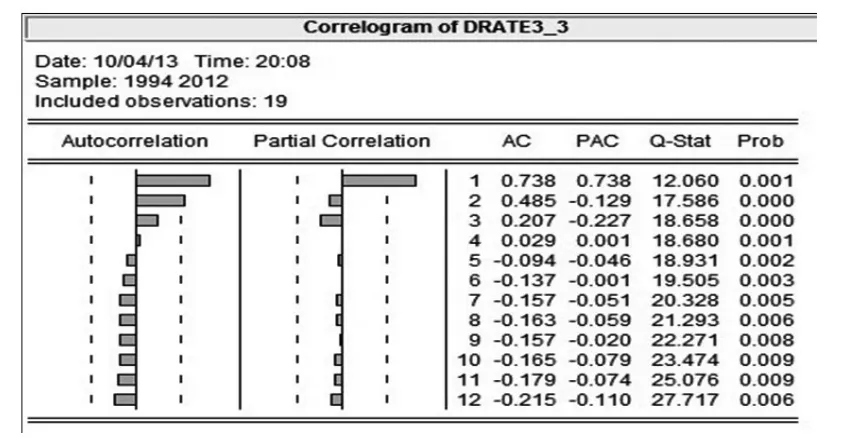

按照实际的调息周期,以调息前后新旧利率存续的实际天数为权重,利用加权平均法计算了1994~2012年加权平均的三年期定期存款年利率。通过对19年数据的相关性及平稳性检查,如图1所示,相伴概率P值显示P小于0.05,因此拒绝原假设,序列相关。从检验结果中还可以看到,序列自相关系数AC在滞后阶数3时,迅速趋于0,落入随机区间,因此序列平稳。

(2)模型构建

从图1可见自相关系数AC拖尾,偏自相关系数1截尾,因此滞后阶数定为1,所以采用AR(1)模型。

图1 三年期定期存款年利率自相关性测试

图2 三年期定期存款利率自回归模型

如图2,模型为:Xt=0.032388+0.738222Xt-1+εt

特征根结果为0.74,在单位圆内,过程平稳。

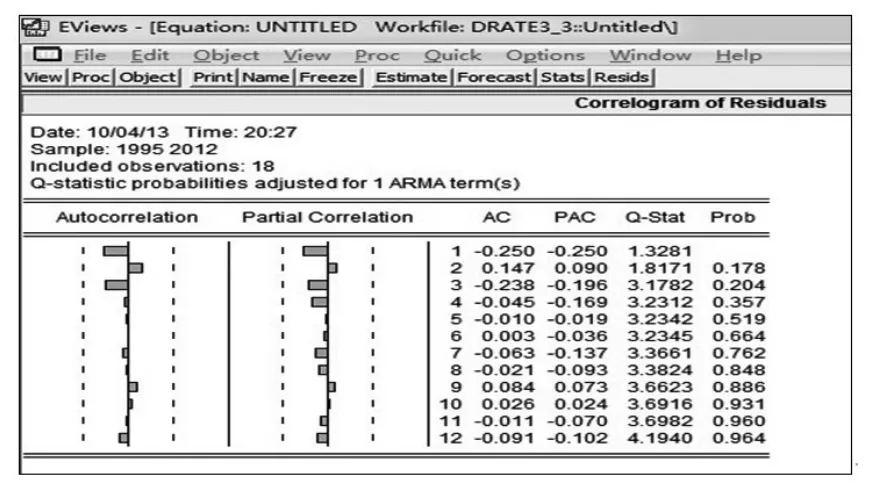

(3)模型检验

首先对估计参数进行显著性检验。从图2中可以看出,P值检验参数均小于0.05,因此拒绝原假设,参数显著不为0。

其次进行残差序列的白噪声检验。从图3残差均值检验结果来看,由于P值=0.4230,所以接受原假设,残差期望值为0。

图3 残差均值为0检验

如图4,所有P值均大于0.05,接受残差为随机序列的原假设。

图4 残差纯随机性检验

图5 残差异方差检验

通过图5中对残差异方差的White检验可以看出,Obs*R-Squared对应的P值为0.9771>0.05,所以接受方差具有齐性的原假设。

综合对残差序列上述三方面检验,残差序列为白噪声序列,因此信息提取的比较充分,模型比较合理。

(4)模型拟合和预测

从模型拟合程度看,可决系数超过75%,拟合程度较好。并采用动态预测对2013~2043年四十年的投资收益率进行了测算,得到相应结果。

3 企业年金替代率的模拟结果

把第二部分确定的参数带入式(6),应用MATLAB编程计算出中海油男性普通职工退休后企业年金替代率为12.15%,女性普通职工退休后年金替代率为10.42%。

接下来对影响年金替代率高低的因素“年金投资收益率”进一步分析。根据式(6),在假设其它因素不变的情况下,可以计算出在其它因素不变的情况下,企业年金替代率随年金投资收益率变动情况如表2所示。

表2 年金替代率随年金投资收益率的变动 (单位:%)

不同投资收益率下替代率和投资收益率的关系,企业年金替代率随基金投资收益率变动的拟合方程为:

由表2中可以看出,伴随着投资收益率的提高,企业年金替代率增速明显高于投资收益率的增速,即年金替代率对投资收益率的敏感系数较高。如果企业员工既想不增加在岗时缴费负担,又想提高退休生活质量,则提高企业年金投资收益的水平是必要的选择。

根据以上计算,可以看出:第一,中海油的男性普通职工年金替代率水平超过女性,这主要是由于男性退休年龄较女性晚,年金缴费时间长,投资期限更长,投资所得的账面累计总额更高,因此在退休后定期支付的年金数额也更高,从而提高了年金替代率水平。第二,以中海油为代表的石油企业年金替代率较低,与西方国家存在较大的差距。在国际上,以欧洲国家为例,英国的企业年金替代率已经达到50%,爱尔兰、瑞士、丹麦等国家也超过了30%,这凸显出了年金作为职工退休后生活质量保障来源所占据的重要地位。为了进一步提高职工退休生活质量,研究提高年金替代率的措施势在必行。第三,经过式(7)的线性回归分析,若要使企业年金替代率达到西方国家30%的水平,投资收益率需要提升至接近8%;若要实现50%的年金替代率目标,则投资收益率必须提高至接近10%的水平,因此提高年金投资收益率是改进替代率水平的主要渠道。

4 提高年金替代率的措施

(1)多元化战略资产配置提高年金投资收益率

在中海油年金方案中,偏重于对金融工具安全性、流动性的要求,投资范围主要局限为以银行定期存款、央行票据和国债为代表的低风险固定收益类产品;虽然在保本增值投资组合中,投资股票比例可以达到30%,但统计数据显示年金的投资管理人在股市的实际资金投放低于30%。因此这种低风险、固定收益的投资组合,虽然能够有控制投资风险,但投资收益率普遍较低。根据人社部、银监会等四部门近期联合发布的《关于扩大企业年金基金投资范围的通知》,商业银行理财产品、信托产品、基础设施债权投资计划、特定资产管理计划以及股指期货等五类金融工具也列入了年金投资范围。从历史投资收益率来看,均高于以银行定期存款和债券为代表的固定收益类产品,同时发生违约风险概率较低。因此在中海油年金方案中投资组合的构建中,其投资范围可以适度更新、扩大,增进企业年金资产的保值增值。因此,通过合理的战略资产配置既能够分散风险,保障年金资产的安全性,还能够提高投资收益率。

(2)“个税递延”方案提高年金个人缴费率

在中海油年金方案中,企业缴费部分占年金总额的比例为80%,这部分是由企业缴费基值与个人综合系数乘积计算得出,其中企业缴费基值按照工资总额的5%测算。企业所得税税法条例规定,企业为在本企业任职或者受雇的全体员工支付的补充养老保险费,只有不超过职工工资总额5%标准内的部分,准予在计算应纳税所得额时扣除。因此,在中海油年金方案中,对于企业缴费部分,已经充分利用了企业所得税计算时的税前抵扣限额优惠。个人缴费金额是按照企业缴费金额的25%计算得出,根据“部分TEE”模式,该部分纳入个人所得总额计算,并缴纳个人所得税。这就意味着职工个人缴纳了年金,失去该部分资金的时间价值,却得不到任何补偿,作为“理性经济人”,职工不愿意多缴。因此,在借鉴美国401K计划的基础上,可以构建年金个人缴费部分的所得税延期支付税收政策,即为个人缴费部分单独设定免交个人所得税的限额,而且限额额度较高,那么在发生个人缴费的时点,免税的概率将明显提高,特别有利于中低收入群体。同时由于降低了个人所得额,个人所得税负担降低,补偿了由于交纳年金而失去的资金时间价值,等到领取年金时,再根据领取时点上个人所得税计税办法交税。长此以往,通过个人缴费部分的持续增长,职工退休当年的年金缴费积累总额增加,年金替代率水平提高,企业年金发展缓慢的现状将得到改善。

[1]申社芳.随机利率下的寿险精算模型与实证[J].统计与决策,2013,(22).

[2]杨洁,战梦霞.新型农村社会养老保险缴费与领取调整的研究[J].开发研究,2011,(3).

[3]刘军丽.性别因素对企业年金替代率影响的实证分析[J].中国劳动关系学院学报,2011,(5).

[4]王晓军,米海杰.澄清对养老金替代率的误解[J].统计研究,2013,(11).

[5]谢杰.中国新企业年金替代率测算及敏感性分析[J].西北人口,2010,(6).

[6]张宁,樊毅.企业年金替代率精算模型及实证测算[J].统计与决策,2010,(1).