基于GARCH族模型的人民币汇率波动性分析

2015-02-18宫舒文

宫舒文

(中南财经政法大学 公共管理学院,武汉 430073)

1 模型介绍

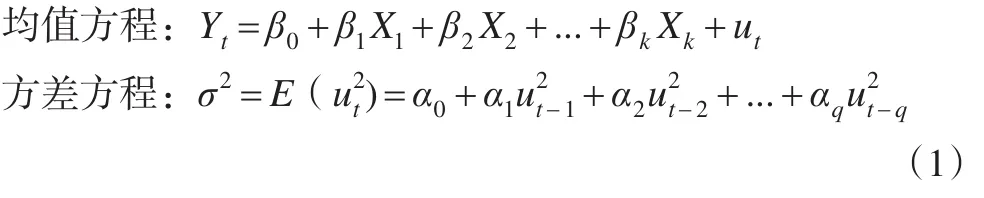

在金融市场中,金融数据往往会出现方差随着时间波动而不断变化,即条件异方差性,这种情况需要对条件异方差进行预处理才能够更加精确地解决汇率、利率和价格等问题的模型拟合结果分析。经济学家Engle于1982年提出自回归条件异方差(ARCH)模型,其后其学生Bollerslev于1986年将ARCH模型扩展为广义自回归条件异方差(GARCH)模型。根据金融时间序列特性,后人逐步研究出具有针对性的时间序列模型,如GARCH-M模型,EGARCH模型,TGARCH模型等。这些模型逐渐成为金融领域数据分析及波动性研究不可缺少的重要方法。

(1)ARCH模型

当一个随机平稳变量Yt可表示为k个变量的线性回归形式,我们可以运用误差项平方的q阶分布滞后模型来拟合时间序列的随机误差项方差。即:

则称ut服从ARCH模型,即ut~ARCH(q)。

(2)GARCH模型

在时间序列分析时,我们发现ARCH模型中有些异方差模型可能会存在长期自相关性,从而导致参数估计精度下降,影响模型结果分析。GARCH模型则对此进行了修正。在GARCH模型中,随机误差项方差不仅受到前期随机误差项影响,还会受到前一期方差影响,因此该类模型更有利于运用于金融时间序列波动性和相关性方面的深入研究分析。GARCH(p,q)结构模型表达式如下:

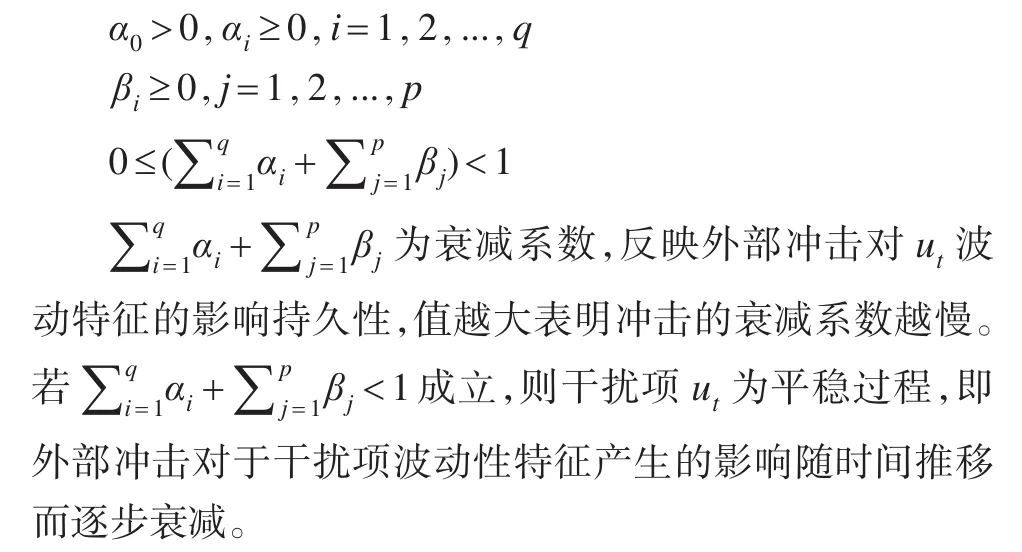

模型需满足以下条件:

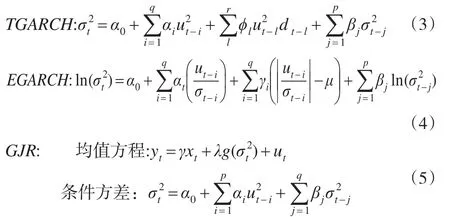

(3)TGARCH、EGARCH和GJR模型

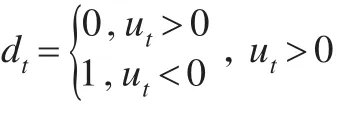

GARCH模型假定利好消息和坏消息冲击对信息波动影响相同,然而实际情况下相同单位的还消息比利好消息能够带来更大的冲击,这种非对称性影响即为杠杆效应。TGARCH模型,EGARCH模型及GJR模型等均可描述波动的非对称性,模型分别如下式(3)、(4)、(5):

2 实证分析

2.1 数据说明

本文采用2013年3月至2015年3月美元对人民币每日中间价这714个数据作为研究数据。在研究汇率日收益率过程中,我们可以对源数据进行进一步分析处理,其一为简单收益率,其二为对数收益率。其中简单收益率是将日汇率收盘价减去前一日汇率的收盘价,其表达时可表示为:rt=Pt-Pt-1,而对数收益率为当日汇率收盘价取对数与前一日汇率收盘价取对数之差,即Rt=ln(Pt)-ln(Pt-1)。本文借鉴卢方元的经验将原始数据进行预处理从而提高经济尽量分析的精度。对原始数据取对数并进行一阶差分处理,记Pt为美元对人民币汇率每日中间价,Rt为日收益率,处理公式为:

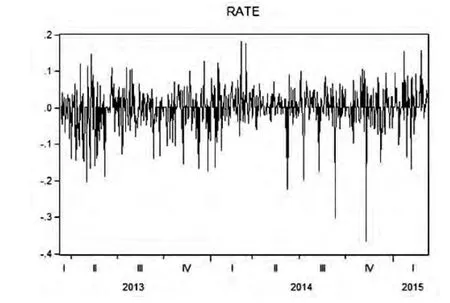

将714个对数收益率数据绘制成折线图如图1。从图中我们可以看出该折线图内对数收益率呈现集群现象,即较高收益率往往扎堆出现,而较低收益率也紧跟低收益率出现,此类收益率波动的特征我们可以称之为波动聚集性,这种性质充分说明了对数收益率才能在这时变方差性。

图1 美元兑人民币汇率每日中间价对数收益率折线图

对数据进行正态性检验,发现其偏度S为-1.210069,峰度K为8.6023,反映出数据呈现左偏性和尖峰厚尾性,即对数收益率更容易出现负值且714个样本数据具有较大的差异性。同时,Jarque-Bera统计量的值较大,表明样本数据不服从正态分布。

表1 人民币汇率统计量表

2.2 数据预处理——平稳性与相关性检验

样本数据平稳性是对时间序列进行回归分析的前提条件,我们将通过判断一个时间序列是否存在单位根来判断该序列的平稳性的方法称为单位根检验。在数据分析过程中,为了避免数据存在异方差,因此我们选择采用PP检验作为单位根检验,其原假设为:H0:γ=0,即存在单位根,序列为非平稳时间序列。检验结果如表2所示:

表2 收益率平稳性检验结果统计表

表2表明,PP检验统计值小于1%临界值,因此可以拒绝原假设,即认为该序列平稳。同时,我们对数据进行自相关性检验,可以看出,该时间序列前期的自相关与偏自相关系数均落在两倍标准差范围内,且Q-统计量所对应得p值均大于0.05,故序列在5%显著性水平上不存在显著相关性。

2.3 ARCH效应检验

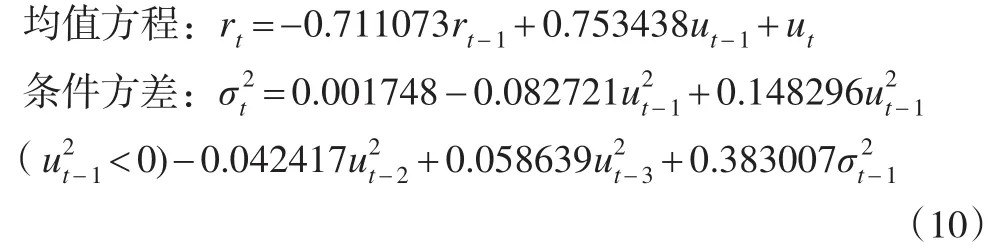

为了更好的建立GARCH模型,我们需要对数据进行ARCH效应检验。根据数据自相关图可得,滞后3期和滞后8期数据自相关性较大,运用最小二乘法进行线性回归反复试验,运用ARMA(1,1)模型对数据进行初步拟合,结合AIC及SBC准则,所得最优均值方程系数均具有显著性,均值方程如下所示:

运用EVIEWS对残差序列进行ARCH-LM检验,滞后期为10,检验所得结果如表3所示。

表3 最小二乘法拟合结果ARCH LM检验

表3中F和LM统计量对应P值为0,均小于显著性水平0.05,拒绝原假设,因此我们可以得出该时间序列存在条件异方差。结果表明模型残差序列在5%显著性水平下具有高阶ARCH效应,因此运用GARCH模型对样本数据进行拟合是合适的。

2.4 模型建立

(1)GARCH模型

通过ARCH检验得出数据具有ARCH效应,在均值方程为ARMA((1,1)模型基础上,建立GARCH(p,q)模型拟合取对数数据。经过反复拟合比较实验数据,结合系数的统计显著性及多方面要求,求得GARCH(1,1)较好地拟合了所给数据。

由此,美元兑人民币汇率模型如下:

对GARCH(1,1)模型拟合后残差进行ARCH LM检验所得结果如表4所示:

表4 GARCH(1,1)拟合结果ARCH LM检验

表4结果表明F和LM统计量对应P值均明显大于0.05,故接受原假设,条件异方差已消除,即认为该残差序列不存在ARCH效应。

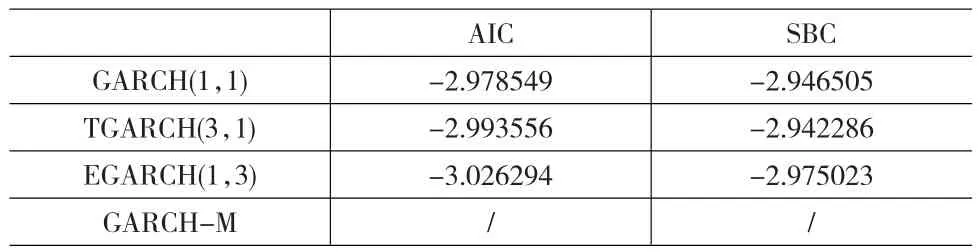

然而在用GARCH拟合过程中发现,GARCH模型并不能很好地拟合美元兑人民币汇率,根据AIC准则发现,运用GARCH(1,1)拟合结果为-2.97855,为此本文将深入研究其它GARCH族模型以建立更加贴合的模型。

(2)TGARCH模型建立

对汇率数据进行TGARCH模型建立,以ARMA(1,1)作为均值方程,并运用Eviews对数据进行反复操作实验,求得TGARCH(3,1)拟合效果较好,系数统计显著性均通过检验,且AIC值为-2.993556,SBC值为-2.942286,拟合所得模型为:

对TGARCH(3,1)模型拟合后残差进行ARCH LM检验所得结果如表5所示:

表5 TGARCH(3,1)拟合结果ARCH LM检验

表5结果表明F和LM统计量对应P值均明显大于0.05,故无法拒绝原假设,认为该残差序列不存在ARCH效应,从而表明TGARCH(3,1)模型能够够很好地拟合数据。此方程ARCH项和GARCH项系数和小于1,即信息冲击对于美元兑人民币汇率影响较为短暂,另外虚拟变量前系数为0.14829,表明杠杆效应存在。

(3)EGARCH模型

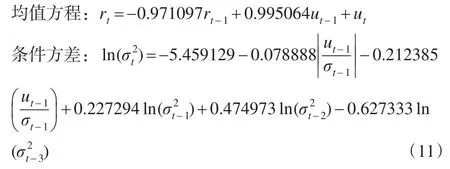

在ARMA(1,1)基础上建立EGARCH模型,经过反复拟合比较实验数据,结合系数的统计显著性及多方面要求,求得EGARCH(1,3)较好地拟合了所给数据。拟合所得AIC为-3.026294,SBC为-2.975024,拟合所得模型为:

对EGARCH(1,3)模型拟合后残差进行ARCH LM检验所得结果如表6所示:

表6 EGARCH(1,3)拟合结果ARCH LM检验

表6结果表明F和LM统计量对应P值均明显大于0.05,故接受原假设,认为该残差序列不存在ARCH效应,说明EGARCH(1,3)模型能够够很好地拟合数据。另外在拟合过程中,条件方差方程中杠杆效应系数不为零,即信息具有非对称作用,美元兑人民币汇率波动性对利坏消息比利好消息反应更强烈。

(4)GARCH-M模型

将美元兑人民币汇率对数收益率做GARCH-M模型建立,反复多次试验后发现模型系数均通不过将显著性检验,故GARCH-M模型不能很好地拟合汇率收益率数据。

本文通过采用GARCH模型、EGARCH模型、TGARCH模型及GARCH-M模型结合ARMA模型对人民币兑美元汇率的日中间价进行对数处理并建模,所得参数估计结果如表7所示:

表7 GARCH模型族条件方差方程的参数估计结果

将四类GARCH模型族拟合结果结合AIC及SBC准则,在系数均显著的情况下,我们发现选用EGARCH(1,3)模型能够更好地拟合所得数据,进行统计分析。

3 结论

综上所述,本文选取GARCH模型族中的GARCH模型、EGARCH模型、TGARCH模型以及GARCH-M模型结合ARMA作为均值方程模型对美元兑人民币汇率每日中间价进行数据处理与拟合,另外选取正态(高斯)分布综合GARCH模型族各模型建立时间序列模型,在模型拟合过程中,我们发现美元兑人民币汇率波动具有集群性与非对称性,另外从TGARCH模型及EGARCH模型拟合中发现人民币汇率对于利好消息和利坏消息具有杠杆效应。

在拟合过程中我们发现自我国开始实行新的汇率政策以来,人民币汇率的统计分布特征发生了一系列的变化,其均值相比之前逐渐减小,且峰值远远大于正态分布的峰值3,这表明美元兑人民币汇率不服从正态分布。另外人民币汇率分布的偏度小于零,表明美元兑人民币汇率呈现左厚尾性,从波动散点图可以看出对数收益率呈现高收益集群出现的特征,表明该金融时间序列呈现波动集群性。通过汇率自相关偏自相关图得出美元兑人民币汇率呈现出的相关性较弱,具有长期拖尾的特点,即表明汇率市场对于信息冲击具有持久性影响。

[1]Bollerslev T.Generalised Autoregressive Conditional Heteroskedasticity[J].Journal of Econometrics,1986,(31).

[2]Ding Z C,Granger W J,Engle R F.A Long Memory Property of Stock Market Returns and A New Model[J].Journal of EmpiricalFinance,1993,(1).

[3]丰璐,孙立建.基于GARCH模型族的外汇汇率的波动性分析[J].统计与决策,2009,(7).

[4]杨翱,陈哲诗.基于GARCH族模型的人民币汇率波动的实证分析[J].时代金融,2013.

[5]翟爱梅.基于GARCH模型对人民币汇率波动的实证研究[J].技术经济与管理研究,2010,(2).