基于IOWGA算子的我国第三产业GDP的组合预测

2015-02-18吴青青杨桂元

吴青青,杨桂元

(1.池州学院,安徽 池州 247100;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030)

0 引言

第三产业,最初是由英国经济学家、新西兰奥塔哥大学教授费希尔1953年在《安全与进步的冲突》中提出来的。第三产业是指除第一产业和第二产业以外的其他行业。主要包括流通和服务两大部门。近年来,第三产业GDP是宏观经济中非常受关注的数字,第三产业占GDP的比重更是目前各国用来反映一个地区经济发达程度的指标,同时也逐渐成为各国政府制定经济发展战略的重要依据。第三产业为内需型服务,对波动性较强的外需的依赖度最低,第三产业产值的增长意味着经济的稳健性增长。因此,对第三产业GDP的准确预测对我国以后第三产业发展战略和政策指导具有重要的理论意义,为我国政府制定经济发展战略提供可靠的依据。

本文运用基于IOWGA算子的组合预测模型对我国第三产业GDP进行预测,首先分别用指数平滑法、ARIMA模型、回归与ARMA组合模型对我第三产业GDP进行预测,然后建立基于IOWGA算子的组合预测模型及各个模型评价指标体系。再探讨IOWGA组合预测模型的优势和三个单项预测模型的互补性。之后基于IOWGA算子得到的最优权重,预测我国2013~2017年的第三产业的未来走势。

1 预测模型介绍

1.1 指数平滑法

指数平滑法是基于移动平均法开发出的一种预测方法,主要用于时间序列数据的预测。实际上就是对历史所有数据进行加权平均,是中短期经济发展趋势预测方法中用得最多的一种方法。

这里主要介绍Holt-Winters无季节性模型(两个参数的指数平滑法)。yt平滑后的序列由(1)式给出:

其中:at表示截距,at=αyt+(1-α)(at-1+bt-1)

bt表示斜率,bt=β(at-at-1)+(1-β)bt-1

α,β在0~1之间,为阻尼因子。这是一种含有两个参数的指数平滑法。

其中,截距为aT,斜率为bT,T是待估计样本的期末值。

1.2 ARIMA模型

由于大多数经济时间序列并不平稳,往往需要经过差分后才可以挖掘出大量的数据信息,呈现出平稳时间序列的特征。我们称只有经过d次差分以后才可以建立ARMA模型的时间序列为差分自回归移动平均(ARIMA)模型,记为ARIMA(p,d,q)。它具有如下结构:

式中,▽d=(1-B)d;Φ(B)=1-φ1B-φ2B2-…-φpBp,为平稳可逆ARMA(p,q)模型的自回归系数多项式;Θ(B)=1-θ1B-θ2B2…-θqBq,为平稳可逆ARMA(p,q)模型的移动平均系数多项式。因此,我们也可以把ARIMA模型看成差分运算与ARMA模型的一种结合。

1.3 回归与ARMA组合模型

如果把回归模型和时间序列模型这两种分析方法结合在一起,有时会得到比其中任何一种单项预测方法都要好的预测结果。

当一般回归模型的残差存在自相关时,时间序列分析的一个有效应用就是对残差序列建立ARMA模型。然后将回归模型的的残差项用ARMA模型替换以解决模型残差项的自相关问题。回归与时间序列组合模型(后面简称回归模型)也可以由一个或多个解释变量及其滞后项、被解释变量及其滞后项和描述随机误差序列的时间系列模型三部分组成。

这里只介绍没有分布滞后对残差序列建立ARMA模型的回归与时间序列组合模型,假设有两个自变量x1,x2,被解释变量yt满足:

其中,φ(L) 、Θ(L)是特征多项式,vt是非自相关、服从正态分布的误差项,即白噪声序列。模型(3)称为回归与ARMA组合模型。

1.4 基于IOWGA算子的组合预测模型

1.4.1 OWGA算子和IOWGA算子概念

设fW:Rm→R为m元函数,W=(w1,w2,…,wm)T是与fw有关的加权向量,满足令:,其中bi是a1,a2,…,am中按从大到小的顺序排列的第i大的数i=1,2,…,m。则称函数fw是m维有序加权几何平均算子,简称为OWGA算子。

设 <u1,a1>,<u2,a2>,…,<um,am>为二维数组,a>0,i=1,2,…,m,W=(w,w,…,w)T是 OWGA 的加i12m权向量,满足,令:

则称函数gW是由u1,u2,…,um所产生的m维诱导有序加权几和平均算子,简称IOWGA算子,ui称为ai的诱导值。其中u-index(i)是u1,u2,…,um中按从大到小顺序排列的第i个大的数的下标,式(4)表明IOWGA算子是对诱导值u1,u2,…,um按从大到小顺序排列后所对应的a1,a2,…,am中的数进行有序加权几何平均,权系数wi与数ai的大小无关,而是与其诱导值所在的位置有关。

1.4.2 基于IOWGA算子最优组合预测模型

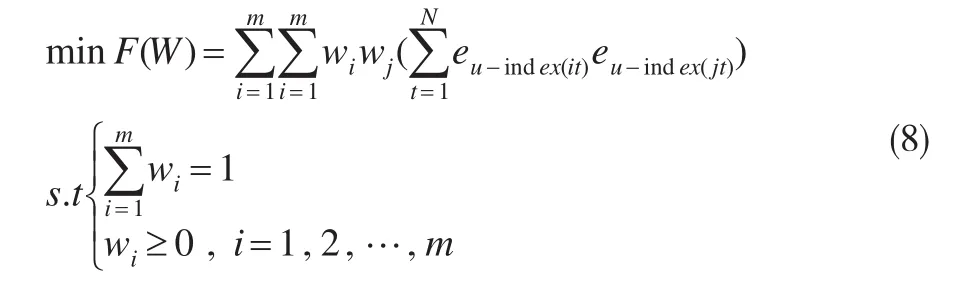

在诱导有序加权几何平均(IOWGA)算子概念的基础上,创建一个新的组合预测模型。该模型赋权的基本思想是依据每个单项预测方法在各个时点的预测精度作为诱导值进行有序赋权。令

其中uit表示第i种预测方法在第t时刻的预测精度;xt表示实际值;xit表示预测值。此时m种预测方法在t时 刻 则 构 成 了m个 二 维 数 组 :(u1t,x1t),(u2t,x2t),…,(umt,xmt)。令W=(w1,w2,…,wm)T为加权向量。将m种单项预测方法第t时刻预测精度序列u1t,u2t,…,umt按从大到小的顺序排列,设u-index(it)是t时刻第i个大的预测精度的下标,根据式(4),令:

则式(6)称为由预测精度u1t,u2t,…,umt所产生的第t时刻IOWGA组合预测值,其中t=1,2,…,N。

因此,基于对数误差平方和最小的IOWGA算子组合预测模型可以表示成式(8):

其中R=(1,1,…,1)T。W=(w,w,…,w)T是 IO-12mWGA的加权向量。

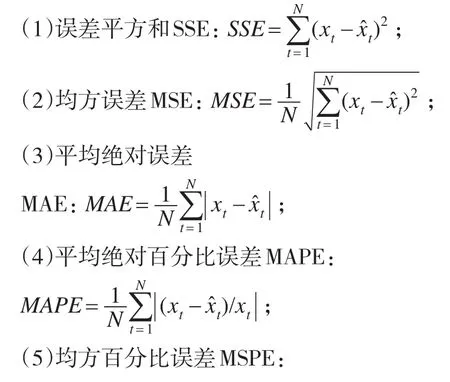

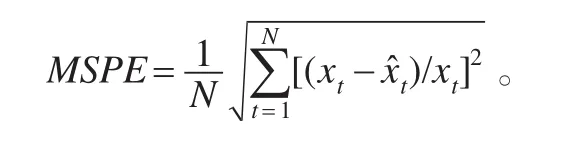

1.4.3 预测误差评价指标体系

建立基于IOWGA算子的组合预测模型,必须对模型预测的有效性给予评价,一般模型的预测误差评价指标体系如下:

2 实证分析

笔者选取1980~2012年之间33年的我国第三产业GDP、居民消费支出(CS)、第三产业就业人数(L)及社会固定资产额(K)数据作为研究样本。数据出自于于《2012中国统计年鉴》和中宏网。

对我国第三产业产值对数处理后,利用eviews软件进行无季节性指数平滑,计算出阻尼因子α=1,β=0.1,从而拟合和预测出未来五年的第三产业产值。

对数据进行一阶差分和平稳性检验后,建立ARIMA模型,模型的方程为:gdpt=0.1699+εt+0.6921εt-1,MA(1)项的T统计量为5.2529,是显著的,DW=1.95,模型不存在序列自相关性,经检验模型也不存在异方差性,说明ARIMA模型的拟合效果较好,并利用软件中的静态预测来预测后五年的我国第三产业产值。

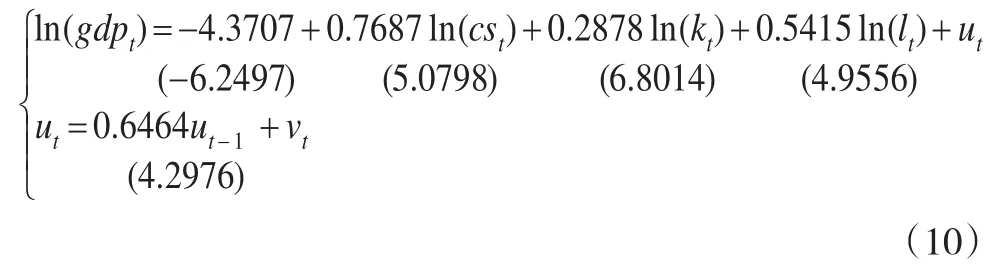

依据相关经济理论,我国第三产业产值主要受第三产业的规模、最终消费、资本形成总额、本国交通运输规模等因素影响。经变量显著性检验,最后,选取能反映最终消费的居民消费性支出(CS)、产业规模的第三产业就业人数(L)、资本形成总额的社会固定资产投资(K)为自变量建立回归与时间序列组合模型,即回归模型。模型方程如式(10):

方程式(10)中各参数均通过了显著性检验,R2=0.99,DW=1.63,不存在序列相关性,模型的拟合效果较好。

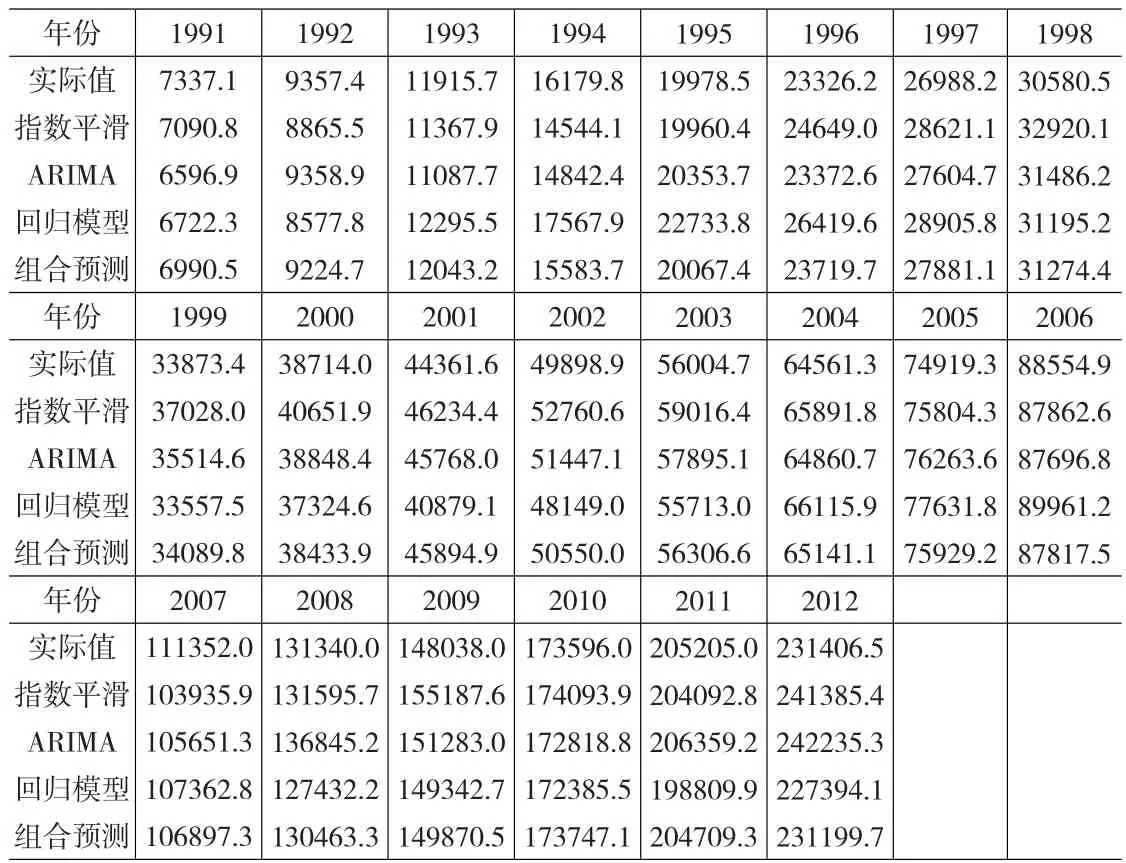

表1 实际值与各项预测值

对于以上三种模型的预测结果,选取1991~2012年的预测数据建立组合预测模型。其中三种单项预测方法的预测结果如表1所示。

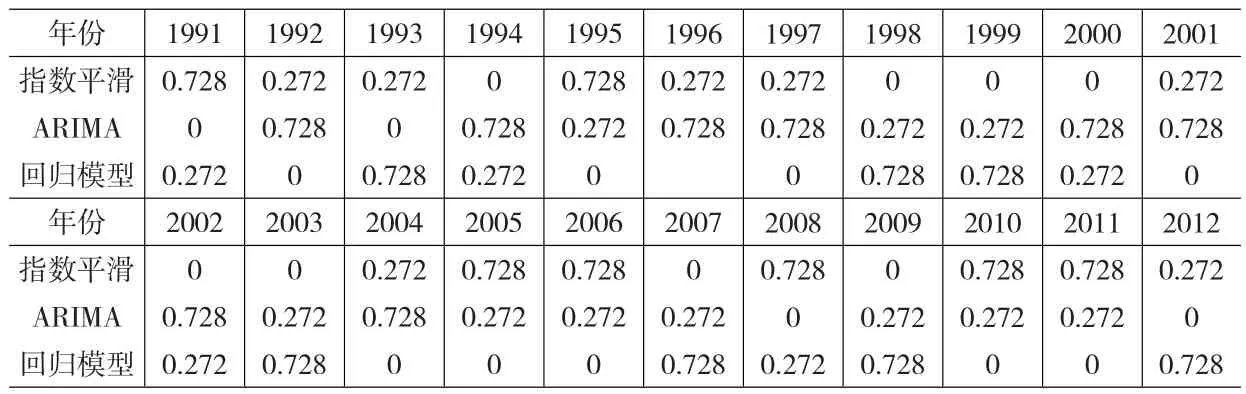

由实际值与各单项预测值,依据式(5)计算时间序列的精度,各项预测的精度值如表2所示。很显然,不同的单项预测方法在同一时点上精度有高有低,同一种单项预测方法在不同时点上预测精度也时高时低。因此可以初步判定这三种模型在不同的时刻“各有所长”,具有一定的互补性。

表2 各项预测的精度值

根据各单项预测精度值,建立基于IOWGA算子组合预测模型(8)。并且利用LINGO9.0解得最优权系数为:。由最优权系数可知,这三种模型明显具有互补性。根据最优权系数及IOWGA算子组合预测模型,得出各年组合预测值见表1,以及各年组合预测值的精度如表2所示。

将各单项预测方法和基于IOWGA算子的组合预测模型进行比较,计算各项预测模型的评价指标值如表3所示。

表3 预测模型的评价指标体系

由表3可知,基于IOWGA算子的组合预测模型的各种误差指标值均明显低于各单项预测算结果,从而表明基于IOWGA算子的组合预测方法明显优于各单项预测方法,能够有效地弥补单一模型的固有缺陷,提高预测精度。

由于外推预测值是基于拟合的基础上进行预测,未来的真实值无法得到,所以无法计算相应的精度,也就没有可行的诱导值进行组合预测。在这里,根据前22年三种单项预测方法的权系数,如表4所示。最后可求得各单项预测方法的平均权重,归一化即可求得各单项预测方法的最优权系数,。

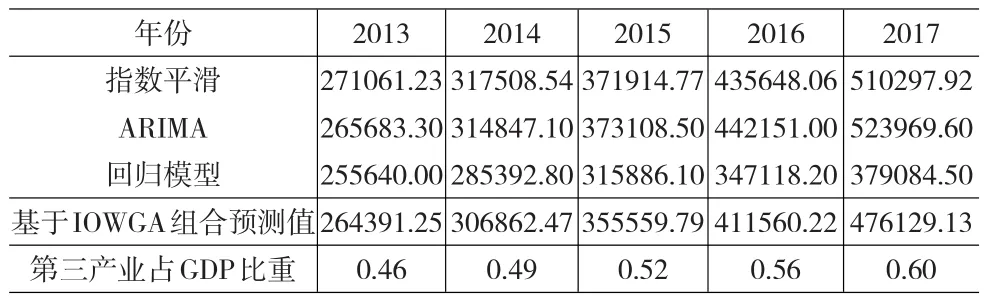

结合各单项外推预测计算出2013~2017年的各单项预测值,再乘以各单项预测方法的最优权系数求和,即可计算出我国第三产业产值的后五年预测值,见表5所示。

表4 1991~2012年各单项预测方法的权系数

表5 基于IOWGA组合预测的我国第三产业GDP预测

由表5可以看出,未来五年我国第三产业总量还是处于增长状态,并且名义增速维持在16%左右,2014年第三产业增速比上年提高,且在未来几年里第三产业增速几乎保持不变,呈稳定增长态势。2013年我国推行“营改增”政策后,导致目前劳动力成本上升,特别是农村居民收入上升以后,刺激了居民对消费的需求并带动了第三产业的快速发展,这与本文结论相一致。

若我国国内生产总值(GDP)在未来几年仍以7.5%左右的实际增长率增长的话,则可计算出我国第三产业占GDP比重的发展趋势,如表5所示。我国第三产业产值到2015年就达到了国内生产总值的一半以上,未来几年我国第三产业占GDP比重将呈增长趋势,但仍维持在50%左右,说明未来五年里我国将一直处于中等收入水平。

3 结论

本文在回顾诱导有序加权几何平均(IOWGA)算子组合预测模型的基础上,分别用指数平滑法、ARIMA模型、回归与时间序列组合模型对我国第三产业GDP进行预测,然后建立基于IOWGA算子的组合预测模型及评价指标体系。结果表明,三种单项预测之间具有信息互补性,缺一不可,IOWGA组合预测模型比其他三种单项预测效果显著更优,是个优性组合,能够弥补单一模型预测的不足。最后,基于IOWGA算子得到的最优权系数,预测我国2013~2017年的第三产业产值。

从本文的结论来看,第三产业产值预期的稳定增长无疑给经济增长过程中波动的不确定性带来肯定,第三产业是带动经济增长的主要动力。因此,加快第三产业发展对于建立和完善社会主义市场经济体制、缓解我国就业压力、提高人民生活水平、提高综合国力等都具有重要的现实意义。

[1]占健智,连高社,葛建军.X11-ARIMA模型在我国第三产业季度GDP预测中的应用[J].统计与决策,2009,(17).

[2]殷春武.基于灰色关联度的第三产业发展趋势组合预测模型[J].统计与决策,2013,(13).

[3]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009,(5).

[4]张晓峒.应用数量经济学[M].北京:机械工业出版社,2009,(3).

[5]陈华友,刘春林等.IOWHA算子及其在组合预测中的应用[J].中国管理科学,2004,5(12).

[6]张子默.基于第三产业在GDP所占比重影响因素的实证分析[J].经营管理者,2010,(12).