会计信息质量对证券分析师预测的多重影响

2015-02-16谷文林张心瑜

谷文林,侯 勇,张心瑜

(1.河海大学 商学院,江苏 南京 211100;2.江苏省“世界水谷”与水生态文明协同创新中心,江苏 南京 211100)

会计信息质量对证券分析师预测的多重影响

谷文林1,2,侯 勇1,2,张心瑜1,2

(1.河海大学 商学院,江苏 南京 211100;2.江苏省“世界水谷”与水生态文明协同创新中心,江苏 南京 211100)

选取深交所的信息披露考核结果作为衡量上市公司信息披露质量的指标,对有证券分析师预测2013年度盈利状况的深市A股上市公司进行实证研究。结果表明,上市公司信息披露政策越透明,证券分析师的跟进数量越多,预测的分歧度越小,准确度越高。说明证券分析师的预测依据主要来自上市公司的会计信息,会计信息披露不全面或者虚假披露,会直接影响证券分析师的盈利预测,进而影响投资者对上市公司未来发展前景的评价。

会计信息质量;证券分析师;预测准确度;预测分歧度

证券分析师是上市公司与投资者之间不可或缺的信息加工者和传递者。投资者专业知识匮乏,没有足够的时间和精力专门从事上市公司信息的研究和股票投资分析,证券分析师就运用自己的专业技能来满足这一市场需求,通过收集上市公司信息,再运用自身对该行业及该公司的认识和理解,自主研究后作出盈余预测,反映在某一时点证券分析师对上市公司未来一段时期的业绩和股价走势的看法。因此,上市公司与投资者之间的信息不对称问题得到了缓解[1-2]。

证券分析师行业作为一个特殊的服务行业,提供更为准确及时的信息是他们赖以生存和发展的根本。这些信息大部分都是从上市公司财务报告、新闻媒体报道、会计师事务所或监管部门发布的信息中获取、筛选和分析后得来的。其中,上市公司披露的会计信息最为重要。因此,笔者针对上市公司会计信息质量对证券分析师预测的影响进行实证研究,以便更加全面地了解会计信息质量的重要性及其带来的经济后果,为我国证券市场会计信息披露的实用性和监管的必要性提供初步的理论支撑。

1 文献回顾

胡奕明等[3]对我国证券分析师在1994—2003年发布的共1 156份“年报分析”进行了调查,发现我国证券分析师对年报的使用频率在提高,透析能力在加强,并且对会计信息的使用远远超过管理信息,尤其对盈利能力高度关注。胡奕明等[4]对我国证券分析师进行了问卷调查,结果表明证券分析师对公开披露的信息比较注重,特别是上市公司年报、半年报和季报,在最有权威且最具影响力的年报中,他们最重视公司的合并资产负债表、损益表和现金流量表。由前人的研究可知,上市公司的年报作为最有含金量的会计信息,成为了证券分析师最主要的信息来源。

BHUSHAN[5]的研究表明,主要有两方面因素影响上市公司分析师跟进人数,一是证券分析师提供服务的成本,二是资本市场对证券分析师预测的需求。当证券分析师收集资料并进行预测的成本增加时,供给曲线将会上移,导致资本市场中证券分析师提供的服务减少,从而证券分析师跟进人数降低,供求达到均衡。LANG等[6]实证分析得出,会计信息质量越高,证券分析师更愿意对该上市公司进行分析预测,直接导致分析师跟进人数增加;高质量的会计信息能够提高预测准确性,减少证券分析师之间的分歧。李丹蒙[7]直接采用了深交所的上市公司诚信档案的评价结果来反映公司会计信息透明度,阐述了其与分析师盈余预测之间的关系。方军雄等[8]在李丹蒙的基础上深入研究发现,会计信息质量越高,上市公司披露的表面盈利数据对分析师的影响就越少,继而提高了预测的准确性。

2 研究假设

2.1 证券分析师预测数量与会计信息质量的关系

对同一公司,证券分析师跟进人数越多,说明公司受关注的程度越高,发布的预测分析也就越多,那么证券分析师在进行预测时可参考的信息就越多,预测就越准确。当某一公司引起众多证券分析师关注时,那么对该公司的盈利预测意见就会越一致,预测结果就越能反映市场预期和上市公司的真实情况。证券分析师提供的信息与上市公司的公共信息形成互补关系。当会计信息质量提高以后,证券分析师获取公共信息的成本降低,证券分析师的跟进人数必然增加。从统计学的角度来分析,预测值越多,就会越趋近于期望值,期望偏差也就越小,这样,可以得到假设H1:

H1 会计信息质量越高,证券分析师跟进人数越多。

2.2 证券分析师预测质量特征与会计信息质量的关系

上市公司的管理者和控股股东为了满足自身利益,运用自身内部人员的优势,对财务报表中重要信息进行操控,致使财务报表无法反映公司的真实情况。由此造成会计信息质量不高,将直接导致证券分析师和投资者的错误判断。在其他条件一定的情况下,上市公司如果能够及时、充分、完整地进行信息披露,证券分析师在进行盈利预测时能够查询和利用的可靠信息越多,那么基于该信息得到的预测准确性越高,对同一上市公司的预测结果分歧度也就越小。因此,可以得到如下两个假设:

H2 会计信息质量越高,证券分析师预测分歧度越小。

H3 会计信息质量越高,证券分析师预测准确度越高。

2.3 样本选择与数据来源

证券分析师盈余预测的有关数据来自Wind资讯终端,财务报表数据来自国泰安金融数据库,深交所有关上市公司信息披露评级从深交所的“诚信档案”中取得。笔者将2013年证券分析师进行了盈利预测的、且符合以下条件的A股上市公司作为总体,再随机抽取了120个深市上市公司作为研究样本。选取条件为:①剔除研究期间上市和退市的公司;②剔除金融类的上市公司;③剔除到研究时点为止,上市时间少于3年的公司;④剔除数据缺失的上市公司。

3 变量设计与模型构建

3.1 变量设计

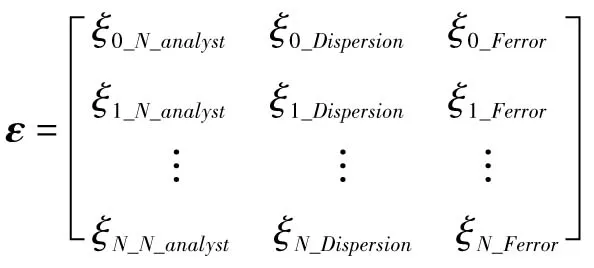

表1给出了变量的定义及计算方式。其中,N_analyst、Dispersion、Ferror为因变量;Rating为自变量;Logasset、Volatility、Big4、Tobin'sQ、ROE、Update为控制变量。F_netprofit为预测净利润值,Netprofit为实际净利润值,N_analyst为券商数量。盈余波动性的计算方法是将包含2011—2013年这3个年度的净利润求标准差,并除以3年净利润均值的绝对值,这样就能将不同公司的盈余波动性进行横向比较。在式(3)中,i取0表示2013年,取-1表示2012年,取-2表示2011年。Update是指对某公司进行预测的所有证券分析师的预测次数总和除以参与预测的全部券商数量。

表1 研究相关变量列表

(1)

(2)

i=-2,-1,0 (3)

(4)

3.2 模型构建

笔者根据观测数据[Rating(t),Logasset(t),Volatility(t),Big4(t),Tobin'sQ(t),ROE(t),Update(t);N_analyst(t),Dispersion(t),Ferror(t)](t=1,2,…,N,为数据公司编号), 建立多元线性回归模型并对假设进行检验。

设因变量矩阵为:

Y=[N_analyst(t),Dispersion(t),Ferror(t)]

自变量矩阵为:

差数矩阵为:

残差矩阵为:

通过式(5)可得到回归参数。

Y=Xβ+ε

(5)

4 实证检验与结果分析

4.1 描述性统计

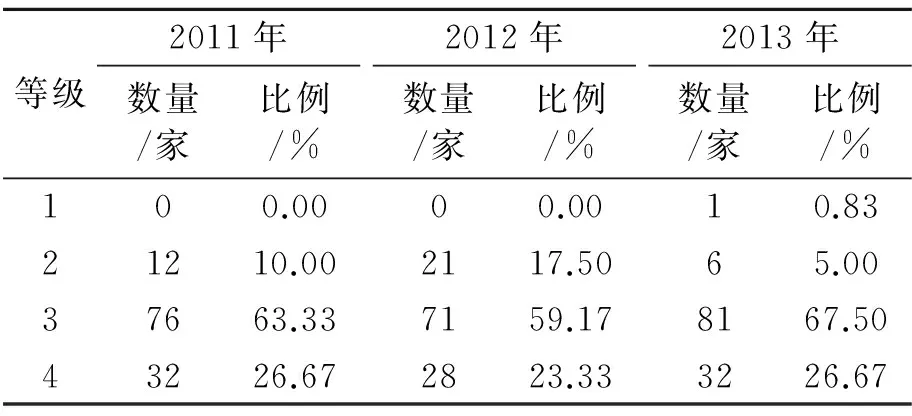

深交所依据《上市公司信息披露考核办法》对连续上市时间超过6个月的公司进行年度信息考评,考评标准包括及时性、完整性、准确性和合格性,分为优秀(4分)、良好(3分)、及格(2分)和不及格(1分)4个评价等级。表2所示为深市上市公司2011—2013年信息披露考核结果分布。从表2可以看出,深交所的考核结果呈现“中间大、两头小”的分布状态,主要集中在良好等级,3年均超过了50%的比例,大致呈上升趋势。3年间也几乎没有不及格的上市公司,说明我国现阶段有较良好的信息披露环境及各深市上市公司对会计信息的披露有足够的重视。

表2 深市上市公司2011—2013年信息披露考核结果分布

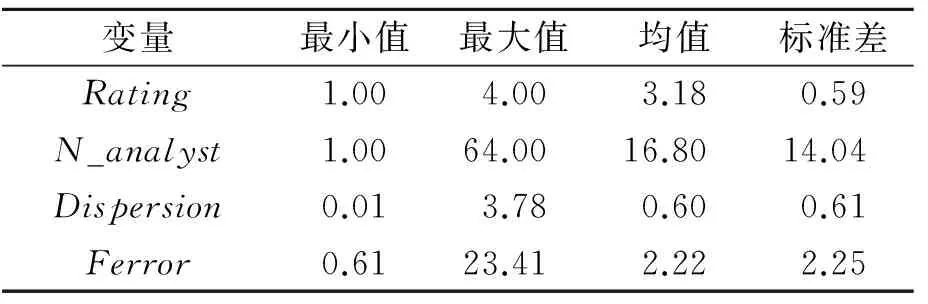

表3所示为相关变量的描述性统计。由表3可知,深交所对会计信息披露的评级有着普遍的乐观倾向,均值为3.18,标准差小,说明大部分上市公司会计信息披露评级集中在良好和优秀。证券分析师人数的标准差为14.04,是标准差中最大的,说明证券分析师对各公司的关注度都有着明显的差异。

表3 相关变量的描述性统计

4.2 相关分析

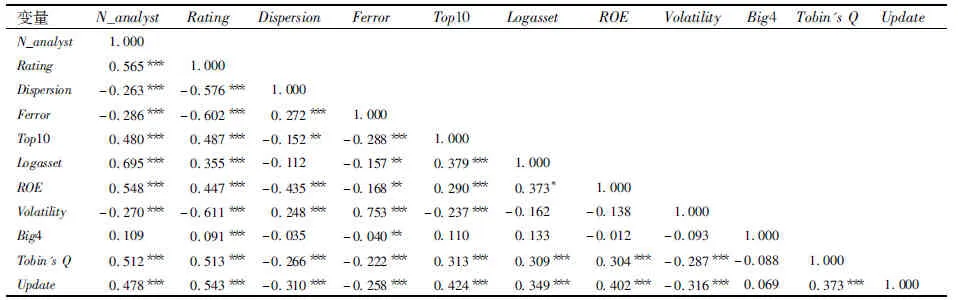

相关分析如表4所示。首先,考察解释变量与被解释变量的关系。会计信息质量越高,参与预测的证券分析师人数越多,证券分析师预测的分歧度越小,证券分析师预测的误差越小(准确度越高)。其次,3个因变量之间也具有相关性,证券分析师人数、预测分歧度与误差之间两两相关。预测分歧度与预测误差之间符合预期且显著:预测分歧度越小,则证券分析师预测的误差越小(准确度越高);证券分析师跟进人数与预测分歧度、预测误差之间的相关性与预期相反,笔者认为可能是由于“羊群效应”的存在。针对某一公司进行预测的证券分析师越多,理论上讲,产生分歧的可能性应该越大;然而,由于“羊群效应”,众多证券分析师会追随其他与被预测公司关系密切的券商或者参考更加权威的证券分析师预测,因此,证券分析师数量越多,趋于一致性意见的可能性越大,那么预测的分歧度就不会提高[9]。

表4 相关分析

注:***、**、*分别表示在1%、5%、10%水平上显著

4.3 线性回归分析

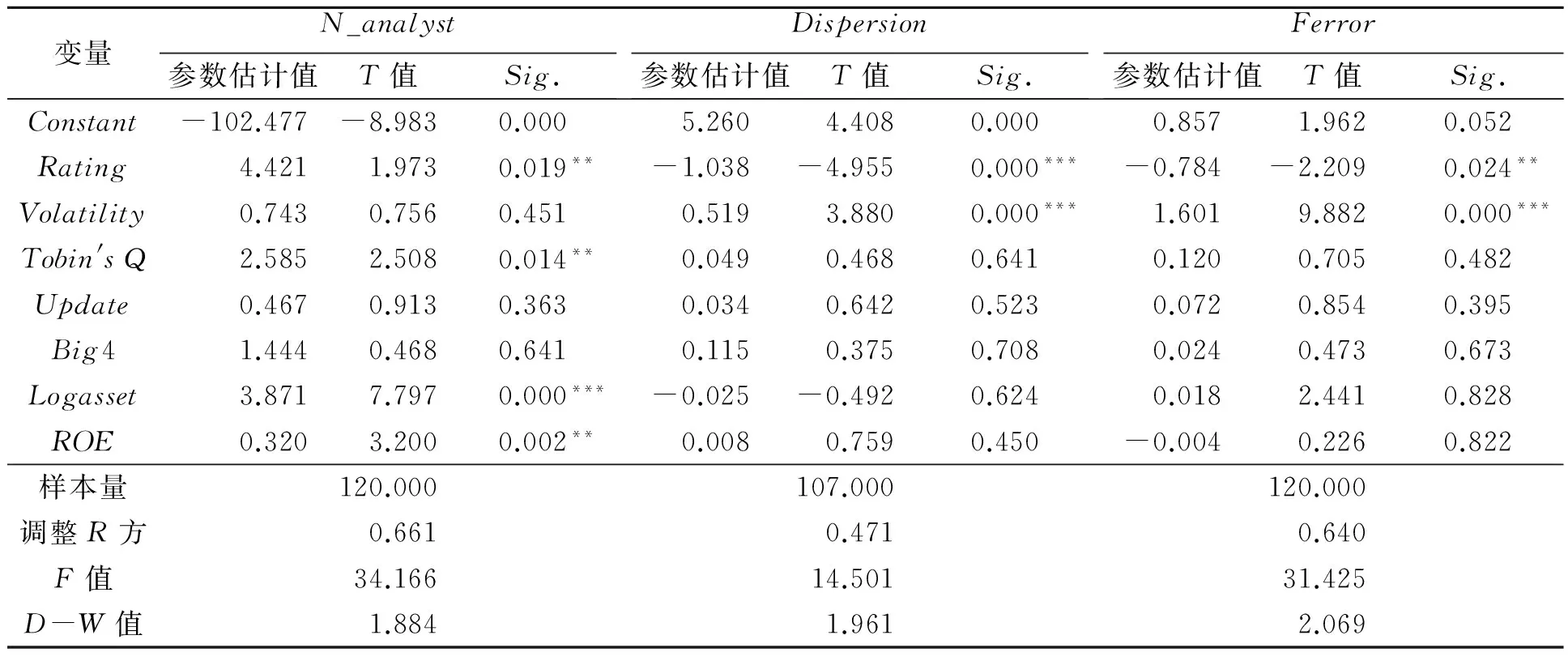

会计信息质量与证券分析师测量的回归结果如表5所示。会计信息质量与证券分析师数量在5%的统计水平上显著,即会计信息质量的改善能显著增加分析师跟进人数,假设H1成立。根据分歧度的定义,剔除了仅有单一证券分析师进行预测的公司后,样本量为107.000。会计信息质量的T值为-4.955,在1%的水平上具有统计显著性,假设H2成立。这说明:一方面,提高上市公司会计信息质量,可以改善公司与投资者之间信息不对称情况,以及提高资本市场的配置效率;另一方面,公共信息质量影响着证券分析师预测的分歧度,说明我国证券分析师对公共信息的解读能力存在差异。会计信息质量的T值为-2.209,在5%的水平上具有统计显著性,说明较高的会计信息质量能显著减小预测误差,即支持了假设H3。

表5 会计信息质量与证券分析师预测的回归结果

注:***、**分别表示在1%、5%水平上显著

5 结论

笔者采用深交所信息披露考核结果来量化上市公司会计信息质量,对2013年度有证券分析师对其进行盈余预测的公司进行多元回归分析,得出以下结论:上市公司的会计信息质量越高,证券分析师跟进人数越多,预测分歧度越小,预测准确度越高。因此,我国要加强对上市公司盈余管理行为和会计信息披露的监控和立法,制定并严格执行强制性信息披露的法律法规,加强对上市公司规范披露信息的激励力度,从而降低上市公司的融资成本,信息不对称问题也就迎刃而解,进一步提高中国证券市场信息披露质量。

[1] BRIEN O, BHUSHAN R. Analyst following and institutional ownership[J].Journal of Accounting Research,1990(28):55-76

[2] 徐欣,唐清泉.财务分析师跟踪与企业R&D活动[J].金融研究,2010(12):173-189.

[3] 胡奕明,饶燕超,陈月根,等.证券分析师的信息解读能力调查[J].会计研究,2003(11):14-20.

[4] 胡奕明,林文雄,王玮璐.证券分析师的信息来源、关注域与分析工具[J].金融研究,2003(12):52-63.

[5] BHUSHAN R.Firm characteristics and analyst following[J].Journal of Accounting and Economics,1989,11 (2):255-274.

[6] LANG M H, LUNDHOLM R J. Corporate disclosure policy and analyst behavior[J]. The Accounting Review, 1996,71(4):467-492.

[7] 李丹蒙.公司透明度与分析师预测活动[J].经济科学,2007(6):107-117.

[8] 方军雄,洪剑鞘.上市公司信息披露质量与证券财务分析师盈利预测[J].证券市场导报,2007(3):25-30.

[9] 张子健.会计稳健性对证券分析师盈利预测的影响分析[J].中南财经政法大学学报,2013(3):121-128.

GU Wenlin:Assoc.Prof.; School of Business, Hohai University, Nanjing 211100, China.

[编辑:王志全]

Predict Multiple Impacts of Accounting Information's Quality on Securities Analysts

GUWenlin,HOUYong,ZHANGXinyu

The evaluation results of information disclosure of Shenzhen Stock Exchange were taken as measure index of information disclosure quality of listed companies. Earning performance in year 2013 of these list companies was empirically investigated. Results show that the more transparent of the listed companies' information disclosure policy, the more the number of securities analysts to predict; the smaller the difference of degree, the higher the accuracy. This shows that securities analysts' forecasts are mainly based on the accounting information of public companies. If accounting information disclosure is not comprehensive or false announced, it will directly affect the securities analysts' forecasts, and will also affect investors' evaluation of the company's future development prospect.

quality of accounting information; securities analyst; degree of forecast accuracy; degree of ramification

2015-04-12.

谷文林(1967-),男,江苏建湖人,河海大学商学院副教授.

江苏省社会科学青年基金资助项目(14SHC005).

2095-3852(2015)06-0790-05

A

F830.9

10.3963/j.issn.2095-3852.2015.06.028