移动社交支付APP用户持续使用意愿研究——主观参照的调节作用

2015-02-13赵延昇

赵延昇, 高 佳

(中国科学技术大学 管理学院,安徽 合肥230026)

一、引 言

近年来,移动智能终端的普及和3G、4G网络技术的发展,促进了移动商务的兴起,不少互联网企业将自身业务重心从PC端转向移动端,开发出大量移动应用服务产品,即APP(移动智能终端第三方应用程序)。由于方便快捷、随时随地提供服务的优势,人们越来越习惯并依赖移动商务。其中移动支付作为移动商务的关键环节,更是具有不可估量的市场潜力。艾瑞咨询的统计数据显示,2014中国第三方移动支付市场交易规模达到59 924.7亿元,同比增长391.3%,艾瑞还预测2018年移动支付的交易规模有望超过18万亿,且过半的在线交易支付都将通过智能手机或平板电脑完成。此外,随着网络的普及化,大量移动智能终端设备不断进入公众生活,各类移动社交APP应运而生并逐渐成为移动互联网时代的高成长业务。移动社交类APP因其低廉的营销成本、庞大的用户群体、强大的用户粘性和超高的使用频率,成为了移动APP发展的趋势。一面是移动支付如火如荼的发展,一面是社交应用的全民普及,“移动+社交+支付”的新兴支付模式,除了具备移动支付本身方便快捷的优势外,更能结合社交关系网络,具有十分可观的发展前景。移动社交支付不仅为传统移动支付另辟新径,也为学术界提供了新的研究关注点。

2015年春节期间,一场“红包游戏”迅速席卷了整个移动支付用户圈,“看春晚,抢红包”成为了2015羊年春节亿万中国家庭的新年关键词。《企业家日报》报导,羊年除夕当天,微信红包收发总量达到峰值10.1亿,QQ红包收发总量为6.37亿,支付宝红包收发总量达到2.4亿,新浪微博红包的收发总次数超过1.01亿[1],一夜之间,将移动支付账号与银行卡捆绑的用户数量大增。但春节过后,用户解绑银行卡的现象层出不迭,不少用户担心技术漏洞的存在,会造成个人信息泄露、财产安全受到威胁,频频曝光的APP支付安全事件也影响了用户的持续使用。出现这类现象的原因以及影响用户持续使用的因素值得我们研究。

目前国内已经有较多关于移动支付的研究,但对移动社交支付的研究尚处于起步阶段。此外,现有的关于移动支付的研究大部分是用户的接受行为,而在当今各类APP充分竞争的市场环境中,如何让用户持续使用才是企业关注的重点。因此本文以此为切入点,考虑到不同用户周围环境以及对风险态度的差异,选取主观参照和风险认知作为前因变量,持续使用意愿作为结果变量,探讨其内部作用机制,不仅填补了现有研究的空白,也可以为正处于高速成长状态下移动社交支付的服务提供商和相关互联网企业提供一些参考。

二、理论基础与研究假设

1.移动社交支付APP及持续使用意愿

APP支付是使用移动智能设备的应用程序对所消费的商品或服务进行账务支付的方式,社交支付APP专指基于社交类软件的移动支付,当前的移动社交支付APP主要有微信支付、有你短信等。行为意愿是指个人想要进行某行为的主观意愿,行为意愿越强则行为的可能性越大[2][3]。

对当今的互联网企业来说,竞争日益激烈,企业最终的成功和长期的生存取决于用户的持续使用。特别是现在各类APP处于充分竞争的市场环境下,用户的转换成本很低,他们可以随时更换服务提供商,因此研究用户的持续使用意愿更具有现实意义。所以在本研究中,进一步将行为意愿具体为持续使用意愿,即用户在初次使用过移动社交支付APP后愿意再次或继续使用的主观意愿。

2.主观参照及其假设

主观参照也叫主观规范,是个体知觉到的进行或者不进行某种行为的社会压力。主观参照在本质上等同于社会影响,是计划行为理论和合理行为理论中影响行为意愿和行为的一个重要变量[4]。在本研究中,主观参照是指个体知觉到的身边重要关系人对移动社交支付APP的认可程度,属于社会意见因素。

Ajzen和Fishbein研究表明感知压力以及重要参照群体(如配偶或其他家庭成员等重要关系人),会对消费者特定行为的选择产生实质性的影响。也有学者以电子社交平台为研究对象,证实了主观参照对持续使用意愿具有正向影响[5][6]。特别是由于中国是典型的集体主义文化,中国人在行为决策时更容易受他人的影响。台湾学者Yang研究发现中国人是社会导向的,他们很重视外部意见和社会接纳,他们的行为更倾向于服从社会期望[7]。从现实角度来看,用户使用移动社交支付APP时会受到周围亲人、朋友或其他重要关系人的影响,当他们反馈积极信息时,就会对其持续使用意愿产生积极影响。

H1:主观参照正向影响持续使用意愿。

3.效用期望及其假设

统一技术接受和使用模型(UTAUT)将绩效期望定义为:使用者感觉信息技术的使用能够提高其工作绩效的程度[2](p2)。在诸多技术接受理论中都有和绩效期望类似的变量,如技术接受模型(TAM/TAM2)中的感知有用性、动机模型(MM)中的外在动机等等。闵庆飞等学者就中国环境下移动商务的特征对原UTAUT模型做出了修正,他们认为“绩效期望”带有较强烈的企业应用色彩,不能直接应用于移动商务中以消费者个体为技术接受对象的情况,因此将其改为效用期望[8]。本文将效用期望定义为用户感觉使用移动社交支付会提高其支付效率和效益的程度。

在UTAUT模型中,当用户越是认为一项技术能够给其工作绩效带来帮助,就越倾向于使用该技术。从现实角度来看,移动社交支付APP越是能给用户带来效用,例如降低支付成本、提供更为便捷的支付方式、减少用户支付时间、提供24小时服务等,则用户就越倾向于持续使用。因此,本文提出假设:

H2:效用期望正向影响持续使用意愿。

对于移动社交支付APP的使用者来说,其效用期望来自于两方面:一是通过自己的相关知识和使用经验而产生直接的主观认知;二是通过周围朋友、同学、亲人以及其他重要关系人的态度从而形成的间接认知。如前文所述,主观参照正是周围朋友、亲人以及其他重要关系人对手机支付的态度和评价,会影响用户感知有用性的形成。Lu在其研究中证实社会影响对感知有用性具有显著的正作用,进而影响用户对移动服务的使用意愿,Yoon和Rolland在对社交服务系统的研究中发现主观规范对感知有用性有正向影响,同时也能影响持续使用意愿[6](p2)。前文已提到,主观规范以及社会影响和本文提出的主观参照是相同的概念,效用期望本质上也等同于感知有用性,因此本文提出如下假设:

H3:效用期望在主观参照和持续使用意愿之间具有中介作用。

4.风险认知及其假设

风险认知属于心理学范畴,是指个体对外界存在的各种不确定性的感受[9]。在大多数有关金融服务与商务活动的研究中,风险认知都是主要的影响因素。本研究将风险认知定义为用户在移动社交支付APP的使用过程中对可能产生的各种不确定性的主观预期和判断。移动支付给消费者带来便利性的同时,也带来了一些风险,如账户安全威胁、个人隐私泄露等。从现实角度来看,一旦用户判断或预期到使用移动社交支付APP会带来不好结果时,如账户或个人信息安全无法得到保障,则很可能会减弱其持续使用意愿。

H4:风险认知负向影响持续使用意愿。

如前文所述,风险认知是个人对外界存在的不确定性的感受,属于个人因素,而主观参照是他人的态度和看法,属于社会意见范畴,是一种环境因素。根据Bandura的交互决定论,人和环境的作用是相互的,行为本身是个体认知和环境相互作用的一种副产品[10]。从现实角度来看,即使一个人的风险认知水平很高,他认为移动社交支付APP是不安全的,但是当他身边的朋友或者重要关系人经常使用,那么在长期的积极信息反馈中,他也有可能增加持续使用意愿;反之,如果一个人周围的亲戚、朋友都不使用移动社交支付APP,或是对其持有负面态度时,那么即便觉得移动社交支付没有那么高的风险,他持续使用的意愿和行为也会有所减少。基于此,本文提出如下假设:

H5:主观参照在风险认知和持续使用意愿之间具有调节作用。

基于上述理论回顾,提出以下理论模型如图1所示。

图1 理论模型

三、研究设计

1.样本选择与数据收集

本研究采用网络问卷的方式,共收回问卷274份,剔除明显随意填答导致的无效样本之后,有效问卷241份,有效回收率为87.96%。样本中,男性比例为56.9%,女性比例为43.1%;24岁以下占50.6%,25~34岁占46.5%,35~44岁占2.5%,而45岁以上仅有0.4%;高中及以下学历占1.2%,大专学历占8.3%,本科学历占53.9%,硕士及以上学历占36.6%;39.8%是在职人员,54.4%是在校学生,5.8%为其他职业。艾瑞咨询《中国电子支付用户报告》显示,2014年中国电子支付用户男女比例为57.3∶42.7,用户占比最高的年龄段为26~35岁,其次为19~25岁,高达50.4%的用户学历为大学本科。因此经过对比,本次问卷调查的对象符合我国电子支付用户“男多女少、年轻、高学历”的总体特征。

2.测量工具

为了提高测量的信度和效度,本研究选择了以往文献中的成熟量表,通过对一些现有用户进行访谈,并结合移动社交支付的特点,对原始测量题目的表达方式进行了针对性的修改,得到了最终的量表。

(1)主观参照采用Taylor和Todd[11]所编制的问卷,共计4个题项,如“我的大部分朋友都认为使用移动社交支付APP支付是不错的选择”等,采用李克特五级评分,得分越高表示主观参照越高。

(2)效用期望采用Davis和Venkatesh[2](p2)所 设计的量表,共计4个题项,如“我觉得移动社交支付APP是有用的”等,该量表采用的是李克特五级评分,得分越高表示用户的效用期望越高,反之则效用期望越低。

(3)风险认知采用Lei-da Chen[12]的量表,共计7个题项,如“我感觉使用移动社交支付APP会泄露我的隐私”等,采用李克特五级评分,得分越高表示用户对移动社交支付APP的风险认知程度越高。

(4)持续使用意愿采用Kim[5](p2)所开发的量表,共计4个题项,如“我打算继续使用移动支付APP”等,采用李克特五级评分,分数越高表示用户对移动社交支付APP的持续使用意愿越强烈。

(5)人口统计学变量采用自编问卷,包括个人的性别、年龄、教育程度、工作与否等。

四、数据分析

1.模型适配度

本文采用Amos17.0进行数据处理,用结构方程模型(SEM)进行路径分析,本研究中,χ2=310.375,df=146,P=0.000,χ2/df=2.126,RMSEA=0.068,CFI=0.939,IFI=0.940,TLI=0.929,以上数值均达到了可接受水平,表明数据与结构方程模型具有较高的拟合程度。

2.信度效度检验

(1)信度检验

如表1所示,各变量的Cronbach’sα值均大于0.80,所有观测变量的因子载荷均大于0.60,潜变量的组合信度均大于0.80,各指标值都达到了可接受水平,可以认为量表具有较高的信度。

(2)效度检验

第一,如果所有潜变量的平均方差抽取量(AVE)均大于0.5,说明聚合效度较好;第二,如果所有潜变量的AVE的平方根均大于潜变量之间的相关系数,说明判别效度较好。如表1和表2所示,可以认为量表具有较高的效度。

3.假设检验

(1)中介作用检验

Andrew等提出了中介作用成立需要满足的四个条件:a.自变量对因变量具有显著影响;b.自变量对中介变量具有显著影响;c.中介变量对因变量具有显著影响;d.加入中介变量后,自变量对因变量的显著影响发生变化,如果变得不显著则为完全中介,如果降低但仍然显著则为部分中介。

表1 因子载荷、Cronbach’sα值、组合信度及AVE

表2 AVE平方根及变量相关性

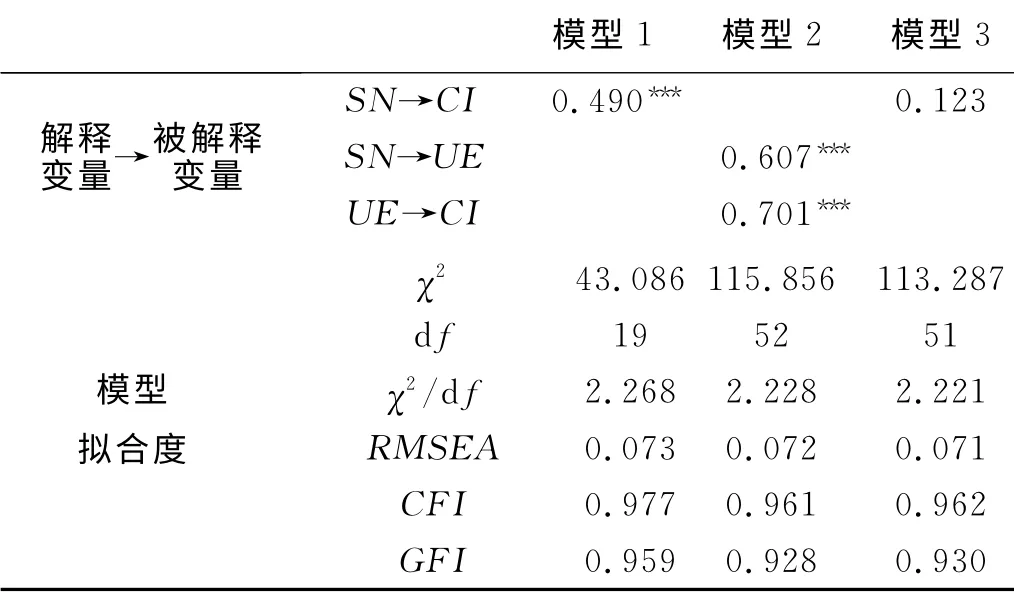

因此,为了检验效用期望的中介作用,本文采用SEM构建3个模型。模型1为主观参照对持续使用意愿的影响,模型2为主观参照对效用期望以及效用期望对持续使用意愿的影响,模型3为加入效用期望作为中介变量后,主观参照对持续使用意愿的影响。如表3所示,主观参照对持续使用意愿具有显著的正向作用(β=0.049,P<0.001),假设H1成立;效用期望对持续使用意愿具有显著的正向作用(β=0.701,P<0.001),假设H2成立;加入效用期望作为中介变量之后,主观参照对持续使用意愿的正向作用由模型1中的0.490(P<0.001)下降为模型3中的0.123(P=0.103),且变得不显著,说明效用期望起到了完全中介作用,假设H4成立。另外表3还显示了模型1~3的适配度指标,如χ2、df、χ2/df、RMSEA、CFI和GFI,各指标值均达到可接受水平,说明研究模型得到了数据的支撑。

表3 效用期望的中介作用检验

(2)调节作用检验

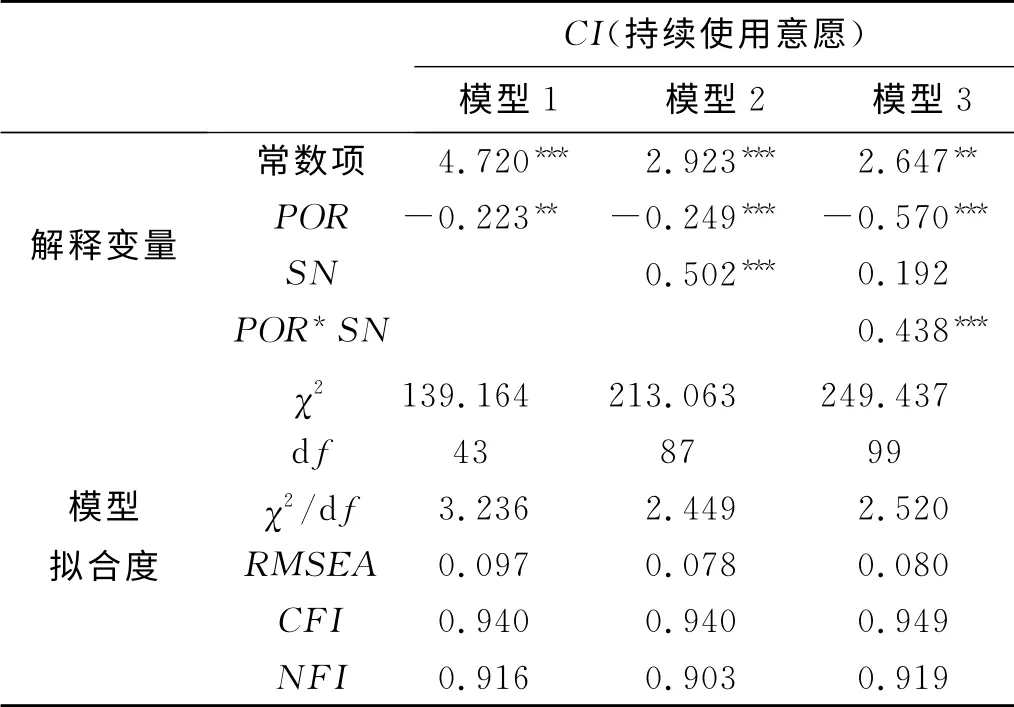

如表4所示,本文采取SEM构建3个模型来检验主观参照是否对风险认知和持续使用之间具有调节效应,其中对于交互项的测算采用Robert A.Ping[13]所提出的方法。模型1为风险认知对持续使用意愿的影响,结果显示,风险认知对持续使用意愿具有显著的负向作用(β=-0.223,P<0.01),假设H4成立;模型2增加了主观参照,模型3在此基础上增加了风险认知和主观参照的交互项,用来检验主观参照是否能调节风险认知对持续使用意愿的作用,结果表明,风险认知和主观参照的交互项对持续使用意愿具有显著的影响(β=0.438,P<0.001),假设H5成立。另外表4还显示了模型1~3的适配度指标,如χ2、df、χ2/df、RMSEA、CFI和NFI,各指标值均达到了可接受水平,说明研究模型得到了数据的支撑。

表4 主观参照的调节作用检验

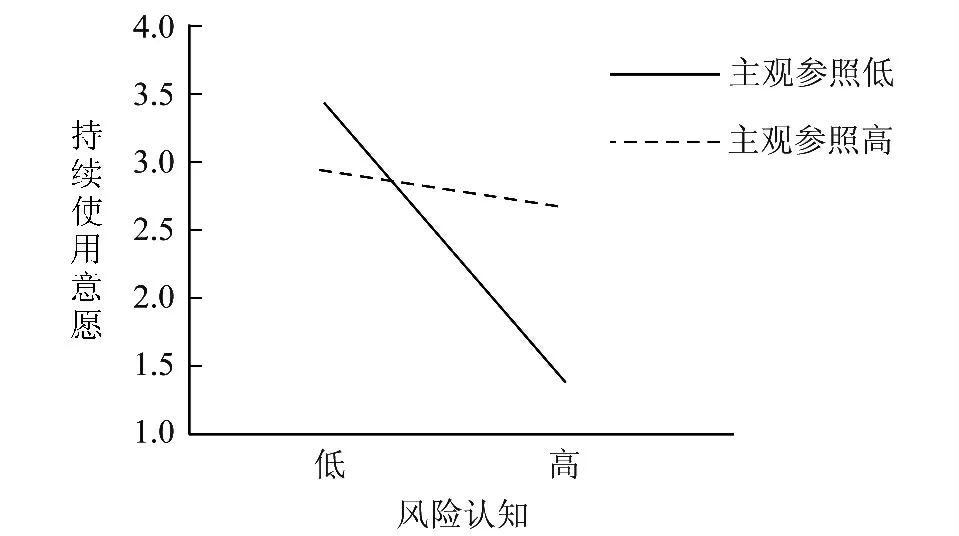

为了更为直观的揭示主观参照的调节效应,本文绘制了交互作用图,如图2所示,可见主观参照在风险认知和持续使用意愿之间具有负向调节作用,即主观参照削弱了风险认知对持续使用意愿的负向作用。具体而言,主观参照较低的用户,风险认知对其持续使用意愿具有较强的负向影响,对于主观参照较高的用户,风险认知的负向影响变弱。

图2 主观参照对风险认知和持续使用意愿的调节效应

五、结论及启示

1.研究结论

本文通过实证分析的方法,用结构方程模型对241位移动社交支付APP用户样本数据进行了处理和分析,结果表明,本文提出的假设H1~H5全部成立。

(1)效用期望能够正向影响用户对移动社交支付APP的持续使用意愿。本文将行为意愿具体到持续使用意愿,从而证明效用期望不仅能促进用户的技术接受行为也能显著影响用户的持续使用行为。

(2)主观参照通过增加效用期望从而增加用户的持续使用意愿。学者研究表明主观参照对持续使用意愿的显著作用,本文发现并验证了效用期望的完全中介作用,揭示了其中一种内部作用机制。

(3)风险认知负向影响用户对移动社交支付APP的持续使用意愿,但主观参照在风险认知和持续使用意愿之间具有调节作用,并且能够显著削弱风险认知对持续使用意愿的负向影响。

2.启示

(1)拓展应用场景,增加用户效用期望

培养用户的使用习惯,是留住用户的第一步。因此,要想使用户接受并且愿意不断使用移动终端支付,重要的是将产品功能同用户日常生活、工作的应用场景紧密结合,增加用户的黏性。具体来说,当人们越能感受到移动社交支付可以应用到广泛的领域,能够很好地满足其随时随地进行消费的需求时,其依赖程度就越大,持续使用意愿也就越强。目前国内移动社交支付APP的主要应用领域集中在电子商务、费用缴纳等,未来应拓宽移动社交支付APP的应用领域,例如将其与公共交通、医疗保健等一些居民日常生活场景紧密结合,为用户提供更为丰富的应用场景,提高用户的效用期望,从而促使其持续使用。

(2)增加产品安全性能,降低用户风险认知

移动应用领域巨大的利益驱使不法分子利用病毒、木马等盗取用户隐私和财产,加上一些软件本身存在的安全漏洞,使得移动应用的安全受到威胁。用户的风险认知正是对移动社交支付APP安全与否的主观预期,会对其持续使用意愿带来显著的负影响。因此,相关企业及服务提供商应当通过多种途径降低用户的风险认知。第一,互联网企业应当努力研发更为专业的安全技术和防护措施,与安全可靠的第三方平台合作,更大程度上保护移动支付类APP的安全;其次,企业在进行产品推广时应当主动向用户说明相关保护条例,包括客户服务、隐私及财务信息保护、赔偿措施以及投诉处理机制等,确保用户的基本安全需求得以满足,从而获得其信任,降低其风险认知程度。

(3)善于利用口碑效应,扩大社群影响

社群影响或者说是本研究中的主观参照不但能影响用户的持续使用,更能削弱风险因素对持续使用的负面影响。由于用户个体都有不同程度的从众心理,因此企业应当利用口碑效应,多方面、多渠道地营造有利于移动社交支付APP的社会氛围。一是充分利用大众传媒平台,如微博、论坛、贴吧等各种社会化平台来推广产品并不断塑造良好的品牌形象,还可以通过制造话题、活动等事件营销的方式吸引人们的参与和讨论,让用户通过与亲戚、朋友、同事之间的交流将产品的积极信息扩散,从而获得更多用户的关注和使用;二是善于利用意见领袖效应,借助一些明星、名人的影响力,突出移动社交支付方便快捷的优势,同时采取试用、免费试用或其他体验营销等方式建立用户对产品的信任,增加其持续使用意愿。

[1]企业家日报.红包狂欢背后的移动支付大战[N].企业家日报,2015-03-01(05).

[2]VENKATESH V,MORRISM G,DAVIS G B,et al.User acceptance of information technology:toward a unified view[J].MIS quarterly,2003,27(3):425-478.

[3]杨强,董泽瑞.基于计划行为理论的早期大众购买行为产生机理研究[J].大连理工大学学报(社会科学版),2015,36(1):70-76.

[4]AJZEN I.The theory of planned behavior[J].Organizational behavior and human decision processes,1991,50(2):179-211.

[5]KIM B.Understanding antecedents of continuance intention in social-networking services[J].Cyberpsychology,Behavior,and Social Networking,2011,14(4):199-205.

[6]YOON C,ROLLAND E.Understanding continuance use in social networking services[J].Journal of Computer Information Systems,2015,55(2):1-8.

[7]YANG K.Social orientation and individual modernity among Chinese students in Taiwan[J].The Journal of social psychology,1981,113(2):159-170.

[8]MIN Q,JI S,QU G.Mobile commerce user acceptance study in china:a revised utaut model[J].Tsinghua Science&Technology,2008,13(3):257-264.

[9]谢晓非,徐联仓.风险认知研究概况及理论框架[J].心理科学进展,1995,(2):17-22.

[10]BANDURA A.The self system in reciprocal determinism[J].American psychologist,1978,33(4):344-358.

[11]TAYLOR S,TODD P.Decomposition and crossover effects in the theory of planned behavior:a study of consumer adoption intentions[J].International journal of research in marketing,1995,12(2):137-155.

[12]CHEN L.A model of consumer acceptance of mobile payment[J].International Journal of Mobile Communications,2008,6(1):32-52.

[13]PING R A.Latent variable interaction and quadratic effect estimation:a two-step technique using structural equation analysis[J].Psychological Bulletin,1996,119(1):166-175.