董事会资本与企业绩效关系的实证研究

2015-02-13陈悦,朱晓宇,刘则渊

陈 悦, 朱 晓 宇, 刘 则 渊

(大连理工大学 人文与社会科学学部WISE实验室,辽宁 大连116024)

一、引 言

董事会是现代企业制度治理结构的核心,每个董事的“质量”决定董事会资本的状况。董事会资本是指董事所拥有的、源自企业内外部的各种关系,以及这些关系带给企业的现实或潜在资源。董事的个人背景特征是可以表征董事个人“质量”的,主要包括董事的性别、年龄、教育背景,以及他们的学科专长、职业特点和从业经历等。他们各自的背景和经历构成了每一个独一无二的董事,这也是企业董事会选取董事的重要出发点。根据国内外学者关于董事会资本与企业绩效的研究,我们希望探寻那些自身有着不同社会声誉、年龄、性别、学历背景等特征对企业绩效的影响;那些具有行业专长、学术机构背景、政府关系的董事,对企业价值和企业绩效的作用;董事们工作经历的丰富程度,银行工作经历、会计师资格、律师资格对企业绩效的作用。从而证实董事会资本是可以给企业带来预期效益的,是可以促进企业发展的。

本文希望通过梳理董事会资本中人力资本、社会资本与企业绩效关系,并据此提出研究假设,构建研究模型,运用SPSS软件对所选取样本的统计数据进行多元回归分析,以得出中国上市公司董事会资本与企业绩效之间关系的结论。

二、研究假设与变量选择

资源依赖理论认为,资源是约束企业可持续发展的一个关键因素,企业能否在激烈的市场竞争中立于不败之地,主要取决于企业获取与控制外部资源的能力[1]。董事会成员拥有丰富、多元化的专业知识、技能和工作经验以及内外部社会关系等,构成了董事会资本并可为企业提供金融、知识、信息等各种有形与无形资源,同时还可以提高企业外部资源获取能力并减少对外部环境的依赖性。基于董事会在企业治理中的核心地位,以及董事会资本在企业资源获取过程中发挥的重要作用,学者们使用董事的受教育水平、从业经历、任职年限等人力资本指标和人力资本异质性等代表董事会人力资本,使用董事内外部关系网络以及这些关系的质量等代表董事会社会资本[2],从人力资本和社会资本两个维度就董事会资本对企业绩效的影响展开全方位探讨。段海艳将董事会资本与企业绩效关系研究分为董事会人力资本与企业绩效关系、董事会人力资本异质性与企业绩效关系、董事会社会资本与企业绩效关系[3]。本文也将分别就董事会社会资本与董事会人力资本对企业绩效的影响进行假设并验证。

1.董事会的社会资本与企业绩效

(1)董事声誉

学界普遍认为独立董事比例与企业绩效之间存在正相关关系[4]。企业的连锁董事网络中心度对社会绩效产生正向影响。我们以连锁董事数量作为衡量董事声誉的标准。连锁董事是指同时在两家或两家以上企业的董事会担任董事职务的董事[5],它作为企业社会资本的重要表现和企业间的关系载体,已经成为全球范围内企业经济活动中的普遍现象。制约企业发展的关键因素之一就是资源,企业为了避免资源局限与资源获取的不确定性,倾向于与潜在的资源持有者建立并保持连锁董事关系。因此,连锁董事是企业获取外部资源的重要渠道[6][7]。借助于连锁董事关系网络,企业之间得以相互利用资源、协调彼此间关系并获得战略经营等相关信息,因而有利于企业战略决策效率的提高以及经营绩效的改善。

假设1:董事会声誉与企业绩效呈正相关。

(2)银行背景

外部融资体制是影响企业发展的重要因素之一,对企业战略和计划执行有很大影响。这是因为企业战略和计划的实施需要大量的资金支持。在我国现有的金融体制和融资环境下,企业所拥有的金融关联关系决定了企业获得社会资本市场的支持。

假设2:董事会银行业从业人员比例与企业绩效呈正相关。

(3)政治关联

董事具有的政治关联,指企业董事自身所具有的政府背景。董事会成员中拥有的政治关系资源不仅可以降低企业外部市场经营环境不确定性和复杂性,也可以帮助企业获取额外稀缺的资源,这可以有利于企业建立和维持其竞争优势和地位。企业高管的政治关系作为一种有价值的资源必然会对企业绩效有所影响。有研究发现,有政府背景独立董事比例越高,企业经营业绩越好[8][9]。高管团队的政府工作经验会通过企业的政治网络提升企业绩效[10]。高管团队的政治关联对中小企业经营绩效有显著正面影响[11]。

假设3:董事会政治关联性与企业绩效呈正相关。

(4)职业背景异质性

没有一种职业背景的独立董事对企业业绩有更显著的影响,只有企业同时聘请来自不同职业背景,使其董事的构成具有多样化,才有助于改善企业的业绩。董事会成员的个人职业背景和工作经历对团队的决策效率和企业的战略方向有重要影响。董事任职角色大概分为三个类型:一是管理型,是指在综合管理方面具有显著的知识和专长的董事,主要包括现在或者曾经在大型企业中担任高级管理人员的成员;二是专家型,包括金融或财务专家、法律专家以及公共关系专家;三是社会影响型,包括政府官员、学者以及在非营利组织中担任领导职务的成员。多样性的职业背景和从业经历能够提供给董事会的技能和知识带给企业更好的绩效[12]。

假设4:董事会职业背景异质性与企业绩效呈正相关。

2.董事会的人力资本与企业绩效

(1)年龄

不同年龄阶段的董事对事物的看法各异,所选择应对的方式也各不相同。董事年龄差异越大的企业业绩表现越稳定[13]。

假设5:董事会平均年龄与企业绩效呈正相关。

(2)女性比例

女性在高管团队中的参与能够提升企业绩效,这种对绩效的提升随着女性高管的人力资本和社会资本的提高而增强[14]。提高女性董事会成员比例有助于提高治理效率和企业绩效[15]。

假设6:董事会女性比例与企业绩效呈正相关。

(3)教育背景

董事教育背景的研究包括教育水平(最后学历)和所毕业院校声誉两方面。董事的学历水平能为经理层的战略制定和执行方面带来多样性的观点和专业知识,有利于提高董事会决策的效率和质量[16]。

假设7:董事会受教育程度与企业绩效呈正相关。

三、变量解释与模型构建

1.变量解释

本文选择董事会社会资本中的董事声誉、职业异质性、银行背景、政治关联作为研究的解释变量;选择董事会人力资本中的董事平均年龄、女性比例、平均受教育程度作为控制变量,并且加入董事会规模、独立董事比例以及企业规模。企业绩效数据选择选择托宾Q值(Tobin’Q)和总资产收益率(ROA)作为企业的长期绩效指标,用作假设模型的被解释变量。

(1)被解释变量

①托宾Q值(Tobin’Q):企业市价(股价)与企业的重置成本的比率。可以用来衡量一项资产的市场价值是否被高估或低估。Tobin’Q=(流通股股价+非流通股股价+负债账面价值)/总资产

②总资产收益率(ROA):是分析企业盈利能力的有效指标。总资产收益率的高低直接反映了企业的竞争实力和发展能力,是决定企业是否应举债经营的重要依据。

(2)解释变量

①董事会声誉(ID):董事会声誉用董事兼职企业数量来衡量。董事的兼职可以用连锁董事比例,即连锁董事人数与董事会人数之比。

②董事会背景异质性(HOB):董事会背景分为银行、政府、高校、会计师、律师等。董事会成员的职业异质性用Herfindal-Hirschman系数,即Blau系数计算,在公式中:Pi是董事会中第i类成员所占的百分比;E代表种类;H值介于0~1之间。

③银行从业人员比例(BK):董事会中曾经或正在银行任职的董事与董事会总人数的比例。

④政治关联比例(GOV):董事会中曾经或正在政府工作的人员与董事会总人数的比例。本文选择政治关联的算术平均值作为上市公司董事会的政治关系总体水平数据。

(3)控制变量

⑤年龄(AGE):董事会平均年龄,即全体董事会成员的年龄的算术平均值。

⑥性别(GEN):董事会女性董事比例,即女性董事与全体董事的数量之比。

⑦受教育程度(EDV):教育背景变量是企业董事会成员董事的学位分数的均值。本文对各董事按学历赋值,其中专科以下1分,专科2分,本科3分,硕士4分,博士及以上5分。以算数平均值作为董事会受教育程度指标的研究变量。

⑧董事会规模(LnD):董事会人数的自然对数。

⑨独立董事规模(DEP):独立董事人数占董事会总人数的比例。

⑩企业规模(LnS):企业总资产的自然对数。

2.模型构建

构建模型如下:

其中β0为模型的截距,β1~β12为模型系数,ε为模型的残差项。

四、实证分析

本文的董事数据来自CSMAR国泰安数据库。选取2013年下半年沪深300指数(简称CSI300)覆盖的299家上市公司(美的集团整体上市,数据缺失)的全部董事数据作为研究样本的横截面数据。由于研究数据仅仅提供了每个上市公司在某一年度期间的董事会成员信息,因此,我们通过检查不同企业的董事会是否存在名字相同的董事,并利用新浪股票行情中心披露的董事会成员的简历,来判断其是否为同一名董事,进而得到沪深300上市公司的董事会网络矩阵。绩效数据中长期绩效托宾Q值(Tobin’Q)、总资产收益率(ROA),来自CSMAR国泰安数据库、CCER色诺芬经济金融数据库。

1.描述性统计分析

我们分别对董事会的社会资本、人力资本、企业绩效变量做了描述性统计,分析了董事会社会资本与人力资本以及绩效指标的基本特点。

作为董事会声誉变量的连锁董事比例,最小值为0,最大值为87.5%,均值为15.47%。表明CSI300董事会,平均有1/6的连锁董事。有81家上市公司没有聘用连锁董事,他们成为连锁董事网络中的孤立节点。

董事会成员的银行等金融背景。最小值为0,最大值为100%,均值为20.3%。证券和银行业等金融类上市公司所拥有的银行背景董事人数最多,以“广发证券”(sz000776)为例,董事会成员全部有银行的金融工作背景。虽然平均每家上市公司的董事会都有1/5的金融董事,但还是有58家公司中有银行业背景的董事数量为0。说明银行等金融行业是CSI300通过连锁董事方式控制资金流的重要方式。

董事会成员的政府背景,称之为政治关联。该关联度最小值为0,最大值为100%,均值为33.9%。表明研究样本中平均每家上市公司董事会有1/3的董事拥有政治关联关系。其中“冀中能源”(sz000937)董事会的每一位成员都具有政治背景,其政治关联度达到100%。只有23家上市公司没有政治关联董事。这说明在CSI300中,政治关联是企业通过连锁董事方式获取信息和利益最大化的趋势。

董事会成员职业背景异质性数据中,最小值为0.24,最大值为1.59。通常情况下董事会异质性的值应该介于0和1之间,本文异质性最大值达到1.59是因为本文的职业背景中有重叠。董事会团队成员的职业通常有一定的连贯性,若出现了少数团队成员经历了不同类型的职业情况,如某一位董事的职业背景既在银行工作过,又是政府公务人员,而且兼职大学教授,董事会中这样的董事人数过多,计算董事会异质性的时候就会出现大于1的情况。均值为0.49,说明CSI300董事会成员的职业背景更加多元化。

董事会平均年龄的最小值为44岁,最大值为61岁,平均年龄的均值为53岁。说明董事会的年龄构成差异很大。以磁材产品、电动自行车等新型材料制造业为主的“中科三环”(sz000970),其董事会的平均年龄成为CSI300最大值超过60岁,这家企业更需要有经验和阅历的董事部署企业战略;以互联网接入、互联网增值、安防工程、广告传媒等为主营业务的“鹏博士”(sh600804),其董事会成员的平均年龄成为CSI300的最低值,该行业是新兴技术行业更需要年轻的有技术、有魄力的董事执行企业事务。说明作为董事的黄金年龄在40~60岁,这个年龄段的董事,工作经验丰富,精力充沛,社会资本积累达到了黄金阶段。

董事会性别选取的是女性比例指标,最小为0,最大值0.5。最小值代表董事会中没有女性成员,最大值代表董事会的男女比例各一半。女性比例的均值仅为9.7%,这个比例还是相对偏低的,这说明CSI300的董事会成员中依旧以男性董事为主导。

董事会的平均教育水平最小值为2.5,最大值为4.55,均值为3.52。以算数平均值作为董事会受教育程度指标的研究变量,专科以下为1,专科为2,本科为3,硕士为4,博士及以上为5。我们发现,董事会平均教育水平在大学本科学历以上;有59家上市公司的董事会平均教育水平达到硕士学历以上;银行、证券等金融业及高科技企业的董事会平均教育水平更高。

董事会规模中,最小值为6人,最大值为25人,均值为13.17。董事会规模在6至25人之间。为了更好的进行回归分析,我们把变量取对数。

一般认为独立董事占董事会成员的比例越高,则董事会的独立性越强。独立董事比例中,最小值为16.67%,最大值为57.14%,均值为30.87%。说明CSI300董事会中,依然有未达到国家关于独立董事比例不得低于1/3的标准。还有企业达到了一半以上。从均值上来看,总体独立董事比例是达到国家标准的。独立董事比例大于50%的有14家上市公司,介于30%~50%的有118家,低于30%的有167家。

企业绩效指标中,Tobin’Q的最小值为0,最大值为9.50,但均值只有1.65。该系数为企业股票市值对股票所代表的资产重置成本的比值,在西方国家,该比率多在0.5和0.6之间波动。Tobin’Q可以反映市场对于企业未来利润的预期,并对企业投资产生影响,这说明CSI300的Tobin’Q值差异很大。

ROA最大值为30.14%,最小值为-41.62%,均值为4.86%。总资产收益率是分析企业盈利能力非常有用的比率,可以反映企业利用全部经济资源的获利能力。该比率直接反映了企业的竞争实力和发展能力,是决定企业是否应举债经营的重要依据。CSI300的ROA差异也是非常明显的。

2.相关性分析

在对我国CSI300上市公司董事会资本与企业经营绩效之间关系进行回归分析之前,有必要对各个自变量之间进行相关性分析,因为自变量之间一旦存在相关性就有可能对回归结果产生重大影响。

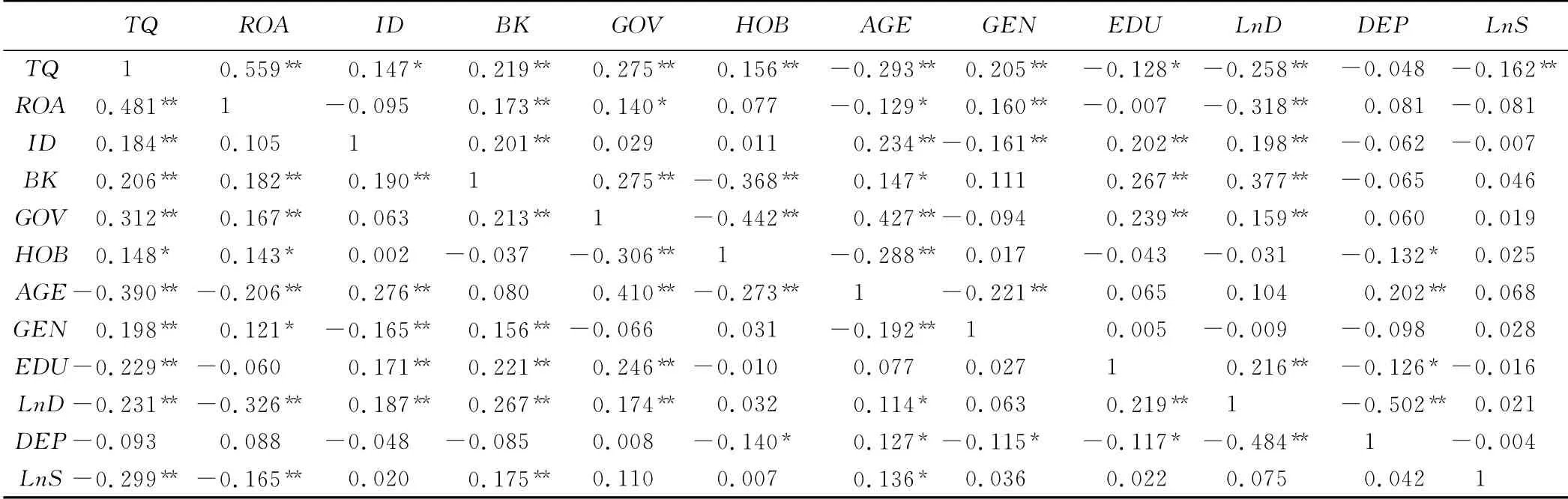

Pearson相关系数和Spearman相关系数是大体一致的。作为解释变量的连锁董事规模、董事会异质性、银行从业人员比例以及政治关联度都与被解释变量相关。Tobin’Q除了与独立董事比例相关性不显著外,与其他变量都显著相关。ROA与连锁董事比例及独立董事比例还有董事会平均年龄相关性不显著,与其他变量都显著相关。我们还发现自变量和控制变量之间的相关系数均较小,一般来说,变量的相关系数超过0.8就可能会有共线性问题。从表1中可以看出,本文的各变量的相关系数均远小于共线性中相关系数的经验值0.8。

另外,在进行多元线性回归分析之前,为了诊断自变量之间是否存在多重共线性,以避免回归模型的分析结果失真,本文采用方差膨胀因子(VIF)和容许度指标(Tolerance)来进行检验,VIF越大或容许度过小,自变量之间的相关性越强。本文所选取的自变量之间的相关系数都很小,所有自变量的方差膨胀因子(VIF)都低于2,远低于普遍可接受限值10(见表2),表明本文的数据的自变量不存在多重共线性问题,自变量对因变量的解释能力没有受到影响,从而通过这些数据进行研究得到的结果是有说服力和可解释性的。

表1 变量之间的相关性分析

表2 自变量间的多重线性分析

3.多元回归分析

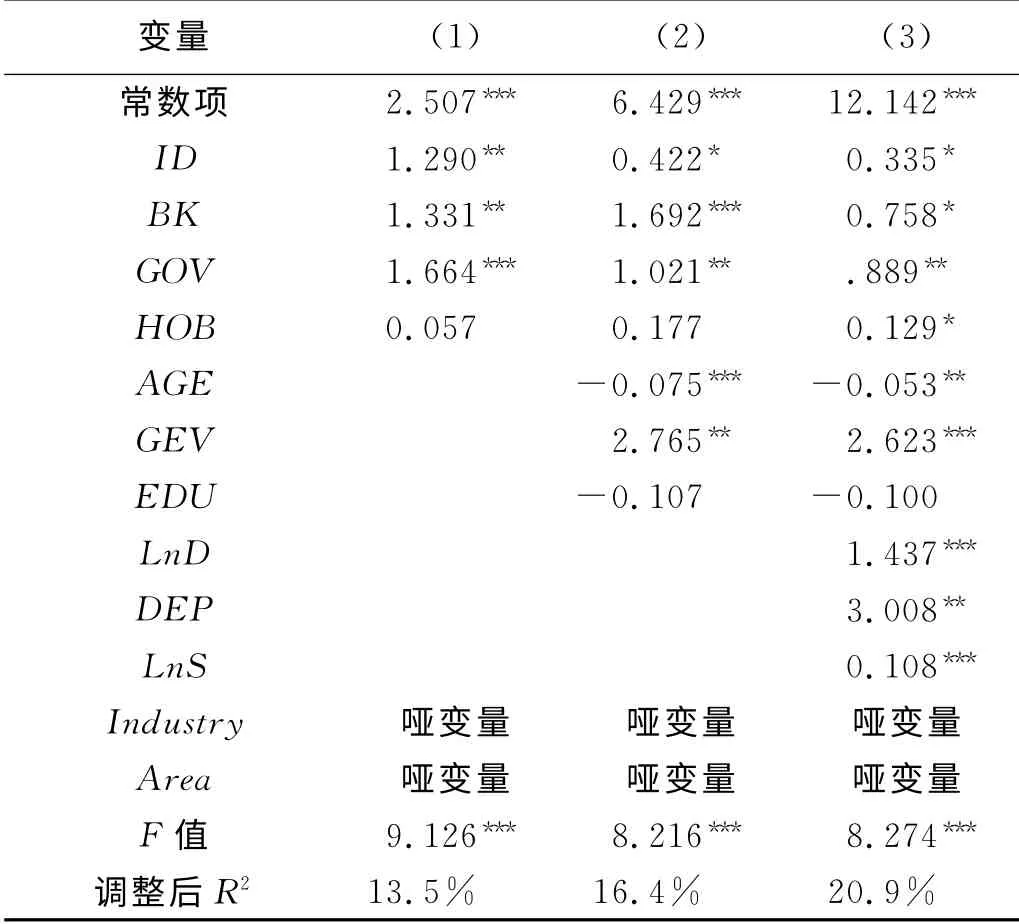

根据前面建立的模型,本文采用SPSS软件对Tobin’Q和ROA的模型分别进行了多元回归分析,对前文提出的研究假设进行检验。在对董事会社会资本、董事会人力资及其他控制变量与Tobin’Q进行回归后,得到了模型(1)、模型(2)和模型(3)的回归结果,如表3所示。

(1)对4个董事会社会资本的解释变量(在没有控制变量的基础上)进行的回归分析。结果显示连锁董事比例和银行从业人员比例在5%水平上显著正相关。政治关联变量在1%水平上显著正相关。连锁董事比例在10%的水平上正相关。而董事会背景异质性的正相关不显著。

(2)在4个董事会社会资本的解释变量的基础上,增加3个董事会人力资本的控制变量的回归分析。银行从业人员比例和女性比例在1%水平上显著正相关。董事会平均年龄则在1%水平上显著负相关。而董事会背景异质性董事会教育水平则相关性不显著。

(3)在董事会社会资本和董事会人力资本的基础上,增加其余控制变量的回归分析。其中连锁董事比例、董事会背景异质性、银行从业人员比例在10%水平上正相关。政治关联、女性董事比例以及加入的董事会规模和企业规模都在1%水平上显著正相关。董事会平均年龄在5%水平上显著负相关,独立董事比例在5%水平上正相关。只有董事会平均教育水平与被解释变量Tobin’Q相关性不显著。

最后的模型调整后R2达到19.6%,说明模型的拟合程度很好,解释变量与被解释变量之间的关系是显著的,方程的显著性得到了检验,也说明选取的解释变量在一定程度上能够比较好的解释被解释变量的变化。并且F值达到8.274的显著性水平,说明变量对模型的解释力度强。且F检验值sig=0.000是小于0.01的,说明该模型具有较强的预测能力。其变量拟合优度较好,有一定的解释力,也通过了F检验。

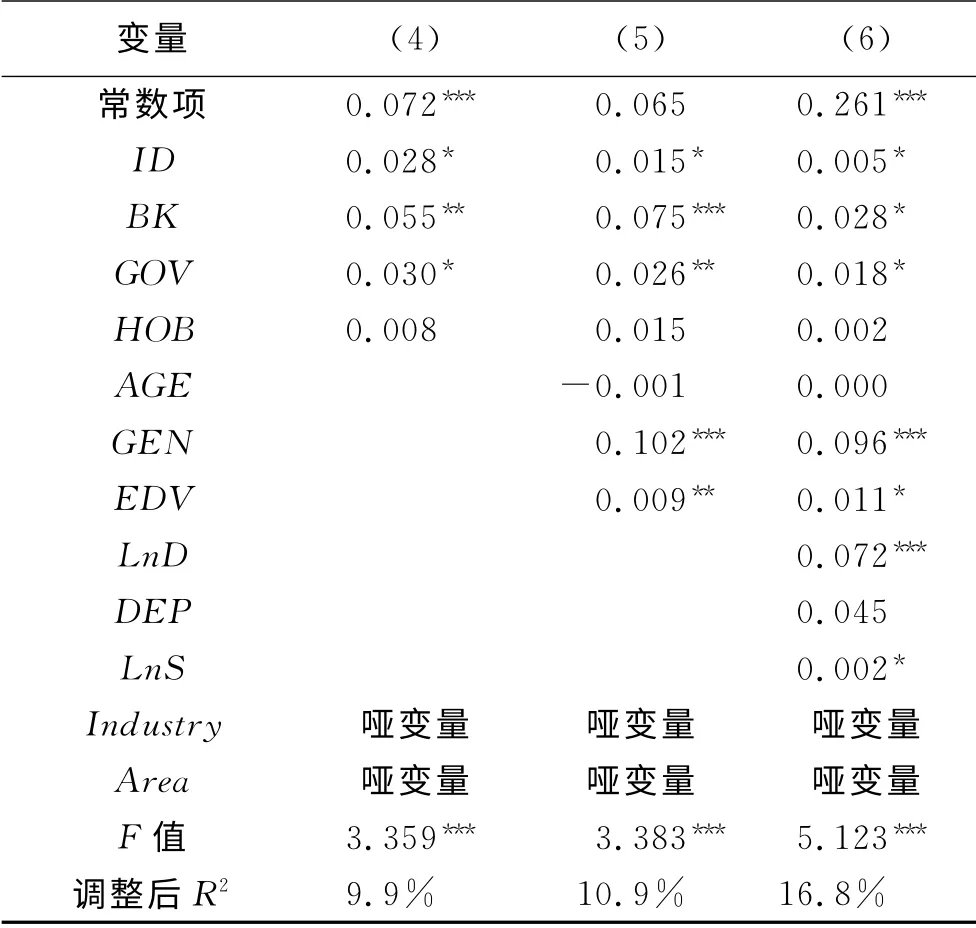

在对董事会社会资本、董事会人力资及其他控制变量与ROA进行回归后,得到了模型(4)、模型(5)和模型(6),如表4所示。

表3 变量Tobin’Q的多元回归分析结果

(4)对4个董事会社会资本的解释变量(在没有控制变量的基础上)进行的回归分析。连锁董事比例和政治关联两项变量在10%水平上正相关。银行从业人员比例在5%水平上显著正相关。董事会背景异质性的相关性则不显著。

(5)在4个董事会社会资本的解释变量的基础上,增加3个董事会人力资本的控制变量的回归分析。银行从业人员比例和女性董事比例在1%水平上显著正相关。政治关联水平和董事会平均教育水平在5%水平上正相关。连锁董事规模在10%上正相关。

(6)在董事会社会资本和董事会人力资本的基础上,增加其余控制变量的回归分析。女性董事比例和加入的董事会规模在1%水平上显著正相关。连锁董事比例、银行从业人员比例、政治关联水平、董事会平均教育水平、以及加入的控制变量企业规模在10%水平上正相关。

可见,不管是用Tobin’Q还是ROA作为衡量企业绩效的指标,模型回归都得到了基本一致的结论,这也表明模型结论是稳健的。最后,我们对2项被解释变量的6个回归模型的分析进行一下分析和总结。

表4 变量ROA的多元回归分析结果

连锁董事比例所代表的董事会声誉与企业绩效呈正相关,连锁董事越多,占董事会成员比例越大,连锁董事们给企业带来越多越丰富的资源和人脉,有助于企业绩效的提升,因此验证了假设1。

有银行从业背景的董事,对企业绩效有积极正面的影响,与假设2一致。企业的成长离不开资金的支持,拥有银行从业背景的董事可以有效的帮助企业投资融资,为企业带来银行贷款方面的融资便利。聘请在银行工作的人士担任董事的企业可以获得更多银行贷款。使企业在资金周转方面占有优势。

有政府部门的工作经历的董事,对样本企业绩效有着积极正面的影响,与假设3一致。上市公司通过聘用曾经或正在政府部门工作的董事,利用其政府背景与企业所需的相关政府部门建立良好的政企关系。这样的董事在政府和企业中起到了润滑剂的作用,能够帮助企业有效的减少与政府等有关部门的摩擦,开展合作。

董事会背景异质性与企业绩效相关性不显著,拒绝假设4。如假设2、假设3的结果所示,银行背景和政府背景的董事会对企业绩效有积极正面的影响。那么董事会成员背景是否越多元化越好呢?答案是否定的。因为如果当同一董事会成员都来自不同的领域,在制定企业战略或制定企业发展方向时,就有可能出现意见分歧,不会有效的行使董事职责。

董事会平均年龄与企业绩效呈负相关,拒绝假设5。说明董事会平均年龄较高,虽然会有丰富的从业经验和专业技能,但随着年长董事年事已高临近退休,他的社会关系、商业经验以及知识结构等也将面临迅速老化的可能,且互联网时代瞬息万变,专业知识更新迭代速度加快,年长董事无论从知识层面还是身体、精力层面都无法与年轻董事相提并论。

女性董事比例与企业绩效呈显著正相关,验证假设6。在女性董事人数所占比例较高的董事会中,男性董事的缺勤率较低,说明性别异质性较高有利于董事会监督职能的行使。女性董事比例高代表了董事会性别差异性。性别异质性较高的董事会矛盾与冲突较少,更有利于董事之间的交流与合作,通过性别互补提高治理效率和企业绩效。

董事会教育水平的回归结果不一致。董事会教育水平与Tobin’Q相关性不显著,但与ROA成正相关。我们认为董事会教育水平在一定程度可以促进企业绩效,但并不是必要因素。高学历是董事专业性的重要体现,但由于独立董事中有大量高校教师,他们普遍拥有博士学位,这在一定程度上抬高了董事整体教育水平的均值。更重要的是,随着时间的增长,董事的专业性知识慢慢老化,教育水平逐渐变得不那么重要。

五、结 论

本文从董事会人力资本和董事会社会资本两个方面,分析和验证了董事会资本对企业绩效的积极作用。从实证分析的结果中来看,对于CSI300而言,董事会社会资本与董事会人力资本对企业绩效的影响是相同的。通过对董事会资本与企业绩效的回归分析,我们验证了董事会资本与企业绩效呈显著的正向关系,在一定程度上支持了研究假设,肯定了董事会资本在企业治理中的作用,说明董事会人力资本和社会资本两者的结合有利于促进企业治理水平的改善及企业绩效的提高。作为董事声誉变量的连锁董事比例、银行从业人员比例、政治关联及女性董事比例等都有效地促进企业绩效的提升。说明董事会资本作为企业重要的资源可以对企业绩效产生正面积极的影响。

[1]ALDRICH H.Organizations and Environments[M].Palo Alto:Stanford University Press,2008.

[2]STEVENSON W B,RADIN R F.Social capital and social influence on the board of directors[J].Journal of Management Studies,2009,46(1):16-44.

[3]段海艳.董事会资本与企业绩效研究最新进展[J].会计之友,2014,(26):67-71.

[4]周建,华心怡,刘小元,等.在美中国上市公司董事会与企业绩效关系的实证研究[J].珞珈管理评论,2008,(2):44-52.

[5]MIZRUCHI M S.What do interlocks do?An analysis,critique,and assessment of research on interlocking directorates[J].Annual review of sociology,1996:271-298.

[6]BURT R S.Corporate profits and cooptation:networks of market constraints and directorate ties in the American economy[M].Pittsburgh:Academic Press,1983:29-33.

[7]SCOTT J.Networks of corporate power:a comparative assessment[J].Annual Review of Sociology,1991:181-203.

[8]魏刚,肖泽忠,TRAVLOS N,等.独立董事背景与企业经营绩效[J].经济研究,2007,(3):92-105.

[9]郑路航.独立董事的政治关联与企业绩效[J].当代经济管理,2010,32(11):20-25.

[10]王海珍,刘新梅,张永胜,等.高管团队政府工作经验,政治网络与企业绩效的关系研究[J].软科学,2008,22(7):59-63.

[11]梁婷,王前锋,邹琳.高管团队政治关联对中小企业经营绩效的影响研究——基于中小板上市公司的数据[J].财会通讯:综合(下),2011,(6):89-92.

[12]唐清泉.独立董事对报酬与风险的取向──基于深交所的实证研究[J].财经理论与实践,2006,(1):51-55.

[13]李民.上市公司董事年龄异质性与业绩波动实证研究[J].预测,2012,31(5):64-67.

[14]任颋,王峥.女性参与高管团队对企业绩效的影响:基于中国民营企业的实证研究[J].南开管理评论,2010,(5):81-91.

[15]张琨,杨丹.董事会性别结构、市场环境与企业绩效[J].南京大学学报:哲学·人文科学·社会科学版,2013,(5):42-52.

[16]龚辉锋.上市公司董事会特征与企业绩效的关系研究[J].重庆工商大学学报(社会科学版),2011,28(4):17-26.