异质性控制权、融资约束与中国上市公司投资效率

2015-02-13张晓岚

张晓岚, 刘 朝

(西安交通大学 经济与金融学院,陕西 西安710061)

一、引 言

公司投资决策是公司财务决策的核心,也是宏观经济增长的微观基础。Modigliani和Miller提出经典的MM定理表明:在完美的资本市场条件下,公司投资只取决于项目的净现值,而与其他因素无关[1]。投资活动的资金来源由内部融资和外部融资组成。然而,现实不完美的资本市场导致企业外部融资与内部融资具有不同的成本和可获得性,内部融资成本明显小于外部融资成本。企业在进行投资活动时,优先选择内部融资,其次选择债务融资,最后选择股权融资。企业的内、外部融资能力和成本直接反映了企业所受到的融资约束强度。

当面临内部资金不足时,外部资金的成本和可获得性使得企业投资活动明显的受到影响。在中国,股权性质不同的公司所具有的外部融资能力差异较大[2]。从外部融资的可得性角度看,国有控制公司在财务和政策上能够得到政府更多的支持,中央政府或高级别地方政府控制的国有企业拥有更多的政治资源和社会资源能够为企业提供隐性担保[3],商业银行从政治风险等角度考虑也倾向于向国有控制公司放贷;从外部融资成本上看,政府的财政补贴和融资支持使得国有控制公司取得更大的成本优势[4]。相对于非国有控制公司,国有控制公司面临较小的外部融资约束而且能够以较低的成本筹集所需资金。因此,研究融资约束下我国不同控制背景的上市公司投资效率具有现实意义。

融资约束对公司投资行为影响的研究最早见于Fazzari,其方法是在分组的基础上验证了投资—现金流量敏感性差异[5]。Hovakimian发现当存在融资约束时,由于可用资金的减少,会使管理层选择更有价值的投资机会以提高投资效率[6]。李延喜研究发现融资约束对投资有制约作用,公司受到的融资约束越大,投资支出就会越小[7]。Simon发现产权明晰是有效投资的充分必要条件[8];许立新研究发现我国房地产上市公司资金吸纳效率低下,存在严重的融资约束,并且严重的制约了企业的发展[9]。佟爱琴在引入现金流与产权性质的交互项后,得出国有企业投资过度情况严重[10]。

以上文献主要研究了融资约束对投资效率的影响,缺乏对融资约束下不同控制、不同行业背景的企业投资效率及影响因素的比较研究。在我国,控制背景不同的公司具有不同的融资能力,所面临的融资约束差异较大,因而对企业投资效率的影响也表现出不同的特征和规律。国有控制公司具有较强的外部融资可获得性和较低的外部融资成本。而非国有控制公司,因为外部融资渠道受限、可得性低、融资成本高,加之信贷歧视导致的再融资能力下降,企业投资的资金更多的来源于内部融资渠道。

在研究方法上,主要有非参数法(DEA)和参数法(SFA)。多数文献采用的DEA非参数法,该方法作为一种确定性的前沿分析模型,具有多投入、多产出的优点,但并不能同时捕捉无效率项和诸如测量误差、统计噪声等随机因素,其对奇异值也相当敏感[11][12]。因此,采用多元统计分析和DEA方法容易产生衡量偏误,未能真实的反映融资约束对投资效率的影响。

本文采用随机边界模型来测度融资约束下上市公司投资效率,着重对以下问题进行验证:(1)融资约束下,不同控制背景的上市公司投资效率是否存在显著差距。(2)内、外部融资对不同控制背景的上市公司投资效率影响效果。(3)融资约束对投资效率的影响是否具有显著的行业特征。

二、模型与参数的设定及检验方法

1.模型设定

(1)融资约束方程的设定

在完美资本市场的条件假设下,投资支出只取决于公司的投资机会[13]。我们引用Chrinko和Schaller设定的模型来描述融资约束条件下的投资支出方程[14]:

其中,Yit表示公司内部融资与外部融资情况和其他控制变量,以反映公司受到的融资约束。f(Yit)是Yit的函数,表示因为融资约束Yit导致对最优投资支出的影响。完美条件下的最优投资支出与融资约束下的非最优投资支出之间的差值就等于f(Yit)加上νit。由于融资约束的存在一定导致了非最优投资,因此f(Yit)具有单边分布的特征。这里,我们假设f(Yit)=uit,则可以将公式(1)在引入年度的虚拟变量Dt并采用矩阵的形式表达如下:

(2)投资效率模型的设定和参数设定

这里,我们将公式(2)进行转换可得:

IEit即为投资效率(investment efficiency),且效率值介于(0,1)之间。投资机会采用tobin’Q来衡量,即为公司总市值除以资产重置成本。企业的融资来源分为内部融资和外部融资,Yit=(cfit,equiit,dbetit,sizeit),其中cfit为现金流量,借以衡量公司的内部融资能力;equiit与dbetit分别为股权融资和债务融资的增加额,用来衡量公司的外部融资能力。

公司规模sizeit作为控制变量,一般认为大规模的公司面临较小的融资约束,因为大规模公司的贷款抵押价值较高,容易得到企业发展所需的资金。而小企业因为成立时间短、规模小、抵押价值低,面临较强的融资约束。

2.检验方法

对于随机前沿的估计方法可采用极大似然估计来实现。假设不存在融资约束,即H0:uit=0;相应的备择假设为存在融资约束,即H1:uit0;同时构建似然比统计量,其中,L(H0)和L(H1)是原假设H0与 备择假设下H1的似然函数值。LR统计量的自由度为约束的个数,渐进地服从卡方分布。我们可以用似然比检验来检查模型的设定是否正确。

3.参数的描述性统计

本文所需的财务数据来自CSMAR数据库,本文研究的时间窗口为:2004~2012年。基于所有2004~2012年的观测值,本文对样本进行了以下处理:(1)剔除了金融行业的上市公司,金融行业会计准则与其他行业会计准则有较大差异,相关指标在金融行业与非金融行业之间不具有可比性,本文遵从研究惯例,予以剔除;(2)为了防止兼并或重组的影响,剔除样本区间内总资产成长率或销售增长率大于100%的公司;(3)剔除了样本区间内出现连续3年亏损等情况、其股票被暂停上市(PT)的公司和连续2年亏损或亏损1年且净资产跌破面值且公司经营过程中出现重大违法行为等情况、其股票被进行特别处理(ST)的公司;(4)为了降低异常值的影响,将所有变量进行1%分位数Winsorize处理,即将小于1%分位数的值赋值为1%分位数变量的值,大于99%分位数的值赋值为99%分位数变量的值。数据处理和估计均采用STATA11.0完成。

对于控制背景的界定,因为国有股减持、股权分置改革等政策的影响,我们采用“上市公司实际控制人”作为不同控制背景的替代变量,并参照《上市公司收购管理办法》第84条的规定。在CSMAR数据库中,“上市公司实际控制人”这一指标分为15类。根据年报说明,我们将这15类控制人分为“非国有控制”(个人、集体企业、境外投资人、港澳台资企业、外国企业、其他等),“国有控制”(国有企业、国有机构、省及地区级政府)两大类。样本数量共有9127个,其中最少的2004年为702个,最多的2012年为1718个,样本总量呈现逐年递增的趋势,显示出我国股票市场规模不断扩大。从股权性质的角度来看,国有控制公司有5137个,占总样本的59.73%。国有控制公司的比例呈现逐年递减的趋势,这是因为我国实行了国有股减持、股权分置改革等一系列降低国有持股比例的宏观经济政策。

表1 变量定义与说明

从全样本看,ln-invent的平均值和中位数分别为-1.408和-1.371,说明我国50%以上的上市公司投资支出大于平均水平。tobin’Q平均值和中位数分别为1.730和1.392,四分位数上限为1.919,说明50%以上的上市公司投资机会小于平均水平。cflow的均值和中位数分别为0.265和0.198,说明50%以上的上市公司的现金流量小于平均水平。equi的均值与中位数为0.024和0,debt的均值与中位数为0.094和0.060,说明50%以上的上市公司存在外部融资不足。

对比国有控制公司和非国有控制公司,发现国有控制公司ln-invent的平均值与中位数分别为:-1.634和-2.337,而非国有控制公司的平均值与中位数为-1.116和-1.064,说明50%以上的国有控制公司投资支出低于其平均水平,而非国有控制公司的投资支出在50%的水平上大于其平均水平。同时,非国有控制公司投资支出和投资机会的平均水平大于国有控制公司。国有控制公司的size平均值、中位数、上下四分位数均大于非国有控制公司,说明了国有控制公司的企业规模大于非国有控制公司。

非国有控制公司的cflow平均值、中位数、上下四分位数均大于国有控制公司,说明非国有公司的内部现金流即内部融资能力大于国有控制公司。而国有控制公司debt的均值、中位数、四分位数上限均大于非国有控制公司,说明国有控制公司在债务融资方面优于非国有控制公司。同时,国有控制公司的equi均值与非国有控制公司基本一致,表明国有控制公司在股权融资方面与非国有控制公司保持相同的水平。总体而言,在我国,国有控制公司的在债务融资方面优于非国有控制公司,具有较好的外部融资能力。而非国有控制公司相对于国有控制公司,具有较好的内部融资能力。

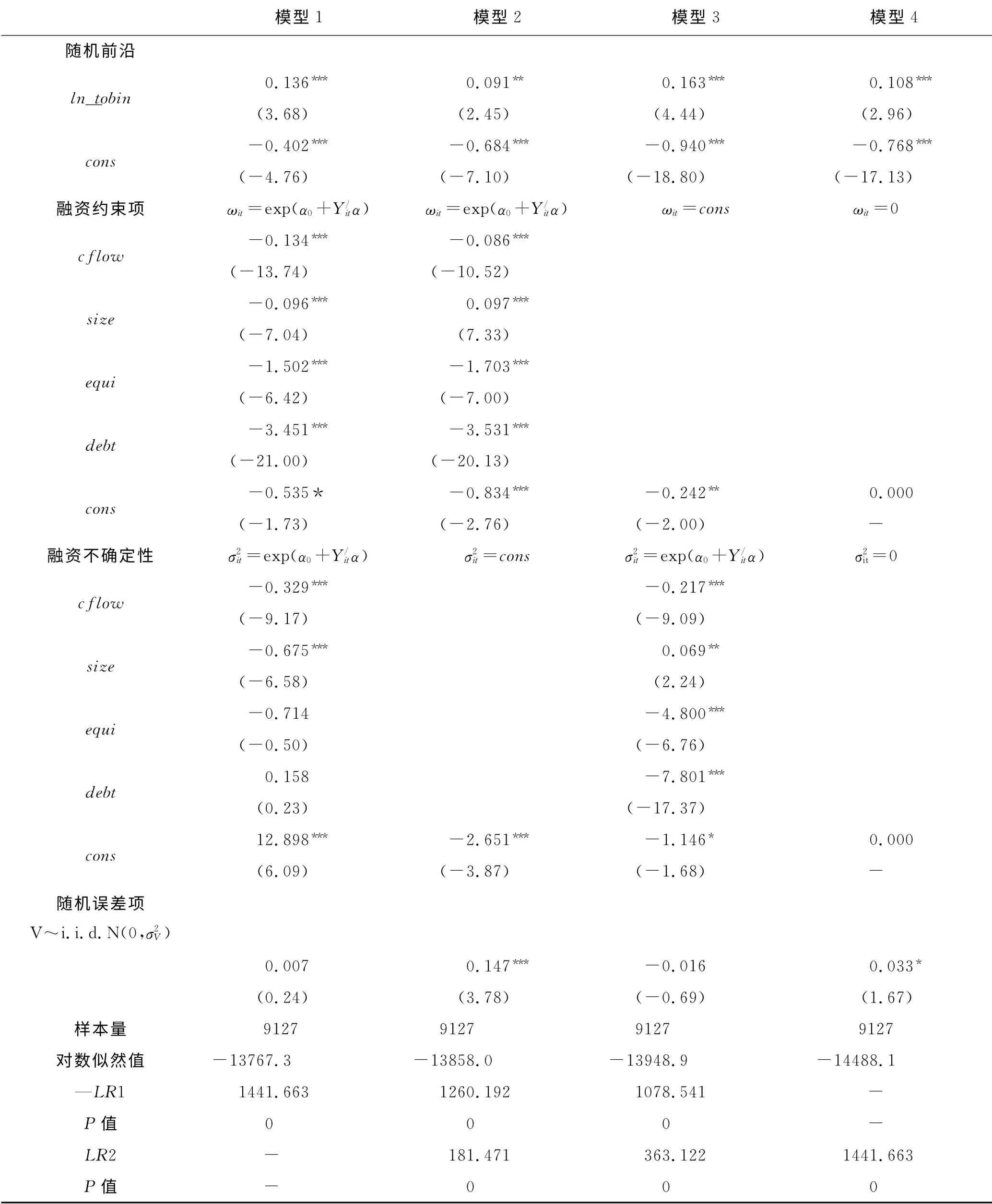

三、随机前沿模型估计结果与分析

公式(2)中的服从非负的截断型正态分布的uit,代表了融资约束等外生变量对最优投资支出的影响。表2以我国上市公司的整体数据构造了随机前沿模型,样本量为9127个,借以验证我国上市公司整体的融资约束及融资不确定性情况。就整体而言,在所有设定的模型中,投资机会均在水平上显著,而时间效应也是显著的,说明我国上市公司的最优投资支出明显受到投资机会的影响。

表2中模型1~3分别对融资约束项uit在服从半正态分布的情况下进行了假设,其意义如下:模型1,假设uit服从非负的截断型正态分布,即uit~i.i.dN+(ωit),反映了公司i在时间t上受到不同程度的融资约束,具有不同的均值ωit和方差σ2it;模型2是在模型1的基础上,假设融资不确定性为常数、不随时间t和公司i变化,即σ2it=cons;模型3则假设存在融资不确定性,但融资约束的均值ω为常数;模型4为一个简单的OLS估计,即假设不存在融资约束对最优投资支出的影响。

表2的最后4行,对模型做了整体的似然比检验。其中倒数3~4行以模型4为被检验对象,分别检验了含有融资约束的模型(模型1~3)与不含融资约束模型(模型4)的差异,LR1服从自由度为1的卡方分布,P值为0则拒绝了模型4与模型1~3不存在显著差异的原假设,得出模型1~3显著异于模型4,即存在融资约束uit对最优投资支出的影响,致使投资效率降低。倒数1~2行以模型1为被检验对象,分别列示了模型2、3和4对模型1的似然比检定,得出模型1明显优于其他模型,说明我国上市公司普遍存在融资约束和融资不确定性,且都对公司的最优投资支出产生影响,降低了上市公司投资效率。

因此,我们对模型1的分析可以看出我国上市公司的内部现金流量在1%的水平上显著为负,说明公司内部现金流(内部融资)的增加可以明显的降低融资约束程度,从而提高上市公司最优投资支出和投资效率;同时,对于融资不确定性,内部现金流量也在1%的水平上显著为负,说明内部现金流增加可以降低融资不确定性对最优投资支出的影响。公司规模均在1%的水平上显著为负,说明公司规模的增加有利于缓解上市公司的融资约束,同时也能降低融资不确定性。在外部融资方面,股权融资与债务融资均能在1%的水平上降低上市公司的融资约束,但对于股权融资与债务融资的融资不确定性,系数均不显著,说明股权融资与债务融资不能降低融资不确定性。我们的实证结果发现:内部融资(内部现金流)的增加不仅可以降低融资约束对最优投资支出的影响,提高投资效率,同时还可以降低融资不确定性;而对于外部融资,仅可以降低融资约束对最优投资支出的影响,提高投资效率,但不能降低融资不确定性。

四、投资效率的比较分析

1.基于不同控制背景的上市公司投资效率比较分析

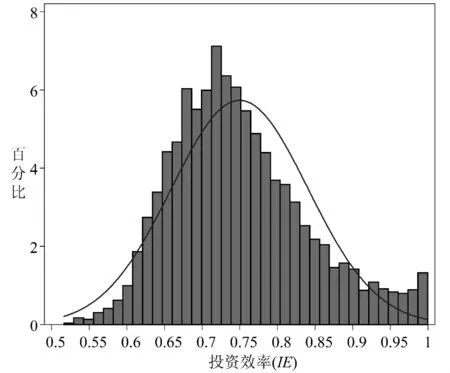

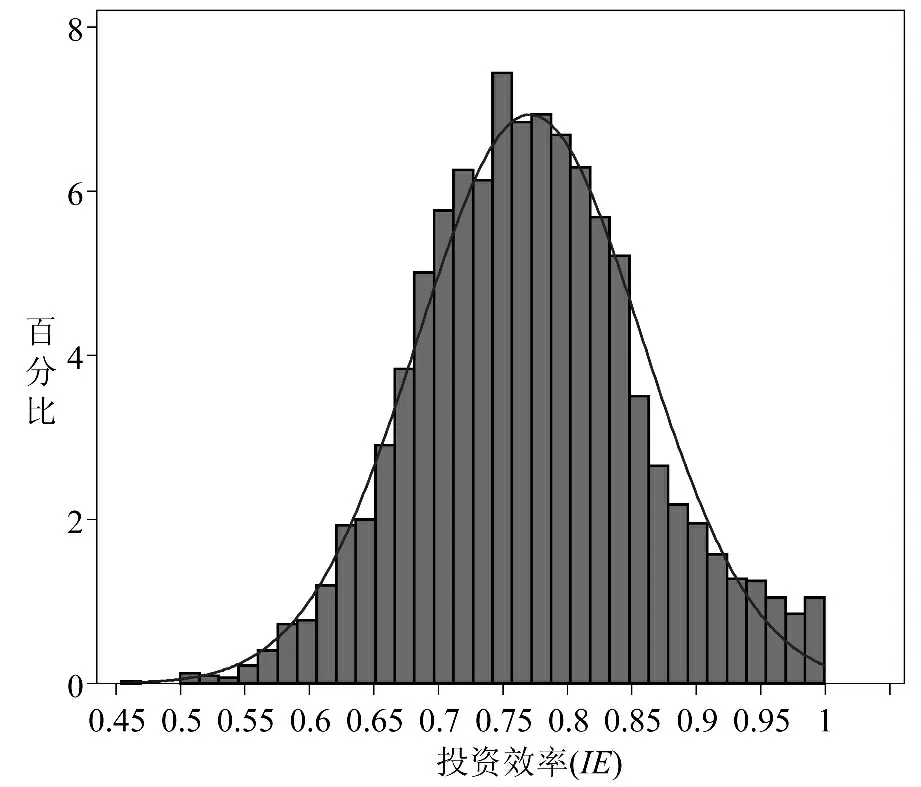

采用随机前沿模型分析融资约束项对最优投资支出的影响时,还可以计算我国上市公司投资效率,能够更加直接的反映我国上市公司偏离最优投资支出的程度,效率值的计算采用STATA11.0完成。国有控制公司投资效率分布如图1所示:融资约束下,国有控制公司的样本均值为75.00%,标准误差为0.091,偏度为3.079,厚尾右偏,多数公司集中于0.63至0.83之间。非国有控制公司投资效率分布如图2所示:非国有控制公司的样本均值为77.11%,标准误差为0.087,偏度为2.998,厚尾右偏,多数公司集中于0.67至0.85之间。

总体而言,从融资约束角度考虑、非国有控制公司比国有控制公司的投资效率高2.11%。国有控制公司较弱的内部融资能力是其投资效率低于非国有控制公司的主要原因。而非国有控制公司具有较强的内部融资能力,但较弱的债务融资能力降低了其投资效率。

表2 随机前沿分析结果

图1 国有控制公司投资效率分布

图2 非国有控制公司投资效率分布

2.不同行业背景下的上市公司年度投资效率分析

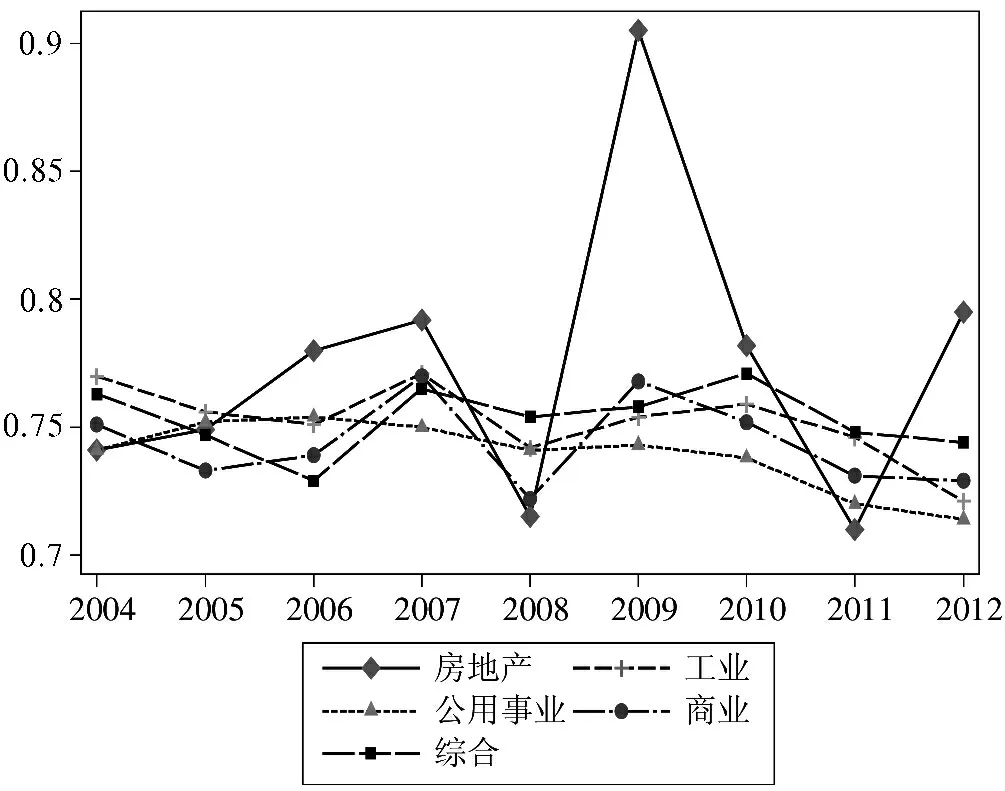

按照证监会(1999年版)的《上市公司行业分类指引》,我们将上市公司分为5个大类:房地产、工业、公用事业、商业、综合。各类公司的年度投资效率值如表3所示:

表3 不同行业背景下的上市公司年度投资效率

总体而言,我国上市公司投资效率呈现出明显的行业特征。房地产行业的投资效率明显高于其他行业,其次是综合类行业,投资效率最低的是公用事业,这也符合了房地产行业在我国相对较“热”、聚集了大量的投资资金、面临的融资约束相对最低以及公用事业投资规模大、资金收回时间长等行业特征。从行业的年度投资效率来看,一个明显的特征就是2008年各行业的投资效率基本为本行业历年的最低值。2007~2009年各行业投资效率整体呈现“V”字趋势,2007年各行业的投资效率均高于以前年度,但在2008年全部呈现下降趋势,随后在2009年又整体上涨,其中房地产行业的涨幅最大,达到23.3%。其中可能的解释就是2008年金融危机对我国上市公司投资效率产生了整体的负冲击。但2008年下半年国家推行“4万亿”宽松货币政策等给市场注入了流动性,刺激了经济,缓解了上市公司的融资约束,使得各行业投资效率于2009年整体上涨。

从不同控制背景的上市公司来看(见图3、图4),国有控制上市公司投资效率从2004年至2012年,除房地产行业外,整体呈现下降趋势,其中2010~2012年,各行业投资效率逐年降低。而非国有控制上市公司的年度投资效率起伏程度较大,各行业2012年较2004年无明显增幅。

图3 国有控制公司不同行业的年度投资效率

图4 非国有控制公司不同行业的年度投资效率

五、结论及政策建议

本文分析了融资约束下我国不同控制背景的上市公司投资效率。主要结论如下:(1)内部现金流量、股权融资、债务融资和公司规模均能有效地降低我国上市公司面临的融资约束,提高上市公司投资效率;内部现金流量、公司规模可以降低我国上市公司的融资不确定性,但股权融资与债务融资对融资不确定性没有影响。(2)从融资约束角度看,非国有控制公司比国有控制公司的投资效率高2.11%;国有控制公司具有较强的债务融资能力和较低的内部融资能力,投资效率为75.00%;非国有控制公司拥有较强的内部融资能力和较低的债务融资能力,投资效率为77.11%;国有控制公司较弱的内部融资能力是其投资效率低于非国有控制公司的主要原因。(3)我国上市公司投资效率呈现出明显的行业特征,房地产行业的年度平均投资效率明显高于其他行业,投资效率最低的是公用事业行业;2008年各行业的投资效率为本行业9年间的最低值,2007~2009年各行业投资效率呈现明显的“V”字趋势。

因此,本文提出以下建议。第一,推进国有控制公司治理机制改革,完善国有控制公司的激励机制,提高国有控制公司的内部融资能力。第二,充分发挥资本市场等外部治理作用,合理反映资本的市场价值,加强国有控制公司项目投资的审查力度,提高投资效率。第三,提升非国有控制公司外部融资能力,需要加快非国有控制公司信用担保体系建设,拓展非国有控制公司融资租赁渠道,鼓励金融机构放宽对非国有控制公司的贷款标准以更多的扶持非国有控制公司的投资项目。第四,对产业结构进行合理规制,促进房地产行业健康有序发展,避免更多的投机性资金流向房地产行业。

[1]MODIGLIANI F,MILLER M H,MODIGLIANI F,et al.The cost of capital,corporation finance and the theory of investment[J].American Economic Review,1959,48(3):261-297.

[2]CHOW C K W,FUNG M K Y.Ownership structure,lending bias,and liquidity constraints:evidence from Shanghai’s manufacturing sector[J].Journal of Comparative Economics,1998,26(2):301-316.

[3]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004,(2):17-27.

[4]代光伦,邓建平,曾勇.金融发展、政府控制与融资约束[J].管理评论,2012,(5):21-29.

[5]FAZZARI S,HUBBARD R G,PETERSEN B C.Financing constraints and corporate investment[J].Brooking Papers on Economic Activity,1988,12(1):141-195.

[6]HOVAKIMIAN G.Financial constraints and investment efficiency:internal capital allocation across the business cycle[J].Journal of Financial Intermediation,2011,20(2):264-283.

[7]李延喜,杜瑞,高锐.上市公司投资支出与融资约束敏感性研究[J].管理科学,2007,(2):82-88.

[8]SIMON J,JOHN M,CHRISTOPHER W.Property rights and finance[J].American Economic Review,2002,92(5):1335-1356.

[9]许立新,史雪明.基于资金链视角的企业融资约束及效率研究[J].大连理工大学学报(社会科学版),2013,(1):41-46.

[10]佟爱琴,马星洁.宏观环境、产权性质与企业非效率投资[J].管理评论,2013,(9):12-20.

[11]THIAM A,BORIS E B,TEODORO E R.Technical efficiency in developing country agriculture,a Meta-analysis[J].Agricultural Economics,2001,12(25),235-243.

[12]科埃利,拉奥,奥唐奈.效率与生产率分析引论[M].王忠玉译.北京:中国人民大学出版社,2008.12-15.

[13]HAYASHI F.Tonbin’s marginal q and average q:A neoclassical interpretation[J].Econometrica,1982,12(50):224-313.

[14]CHIRINKO R S,SCHALLER H.Why does liquidity matter in investment equation[J].The Journal of money,credit and banking,1995,12(27):527-548.