生产率与企业出口——基于辽宁省工业企业微观数据的实证研究

2015-02-13叶娇,赵云鹏,刘海洋

叶 娇, 赵 云 鹏, 刘 海 洋

(大连理工大学 管理与经济学部,辽宁 大连116024)

一、引 言

改革开放以来,中国的对外贸易获得了长足发展,根据《中国统计年鉴》和世界贸易组织数据库资料测算,1978~2010年间中国货物出口量以年均25.7%的速度增长,超过世界同期货物出口平均增长速度18.4个百分点,超过全部发展中国家平均水平10.15个百分点,2009年中国成为世界第一大商品出口国。近年来,在内需相对不足的情况下,商品出口对中国来说具有“保增长、保就业”的直接作用,进而具有“保稳定、保民生”的战略意义。

商品出口在宏观层面的“量”快速增长的同时,在微观企业层面“质”的提升上存在一定问题,具体表现为:(1)出口商品没有知名品牌、缺乏核心技术、企业盈利能力低下;(2)商品出口很大程度上依赖于外资,加工贸易是商品出口的主要组成部分;(3)部分企业的商品出口以压低工人工资、浪费资源和环境污染为代价。企业是经济运行的细胞,是一个国家核心竞争力的根源,因此,中国的出口应该逐渐转移到关注企业核心竞争力、提高企业效率的轨道上来。这既关乎中国出口增长的可持续性,也关系中国经济的稳定性。

近期部分学者的研究发现却是不容乐观的:中国企业的出口存在“生产率悖论”,即企业出口并不是基于生产率方面的优势,出口企业的效率反而低于非出口企业。“生产率悖论”发生的原因可能是加工贸易比重过高、一般贸易的决定因素被掩盖导致的(一般贸易和加工贸易是海关划分的两种贸易方式)。因此我们一个合理的推想是,在长三角、珠三角和环渤海经济区这三大经济增长极之外可能存在一个省份,该省加工贸易份额较低,生产率在出口中的决定作用能够被突显出来。本文为此选择辽宁省作为检验对象,这是由于:(1)辽宁省作为东北老工业基地的典型省份,具有较为雄厚的工业基础,用来检验制造业企业出口的决定因素是合宜的;(2)该省经济的对外依存度较低,加工贸易份额较小;(3)同时作为老工业基地,辽宁省的国有经济比重相当大,这样可以突出考察所有制性质对出口贸易的影响。因此,针对辽宁省企业出口决定因素的研究,对揭示中国一般贸易的决定因素,深入探讨中国企业出口与生产率之间的关系,考察异质企业贸易理论在中国的适用性,具有重要的现实意义和理论价值。

二、相关文献评述

从微观角度(企业)考察宏观经济的运行特征是近期经济理论研究的热点问题。以Melitz的开创性文献为标志[1],在Helpman、Melitz和Yeaple等学者的努力下,异质企业贸易理论已经成为解释国际贸易问题的主流范式[2]。该理论放松企业同质性假定,认为企业的生产率是存在差别的,同时企业进入国际市场面临可观的进入成本,因此只有高生产率的企业才会在出口中获利,低生产率企业固守国内市场,生产率最低的企业退出市场。由于该模型对出口问题的解释建立在生产率存在高低差别的假设基础上,因此被称为“异质企业贸易理论”(heterogeneous firm and trade),同时企业根据自身生产率状况来决定是否出口的特征被归结为“自选择效应”(self-selection effect)。

异质企业贸易理论对现实具有较强的解释能力,针对几乎所有国家的实证检验都支持了“自选择效应”的存在[3]。但异质企业贸易理论能否解释中国现实,却分化为两种截然不同的观点:

1.肯定论:高生产率是中国企业出口的决定因素

李春顶检验了2007年中国9个行业969家上市公司的数据,结果发现所有行业中,出口企业的平均生产率均高于非出口企业[4]。但由于上市公司的企业规模、技术水平等与非上市公司显著不同,因此得到的结论未必具有代表性,这似乎也是该作者在此后运用普通企业样本得到相反结论的原因。唐宜红和林发勤对2005年11个行业的62万家企业进行了测算,发现生产率越高的企业越容易出口,分行业检验结果表明,资本占劳动比例高的企业会倾向于出口[5]。易靖韬采用随机效应的Probit模型研究了2001~2003年浙江省11个城市3万多家企业数据,发现生产率是出口的重要决定因素,出口企业具有较高的劳动生产率、工资待遇、平均盈利能力[6]。张杰等研究了1999~2003年的中国工业企业数据,发现在样本观察期内有出口行为的企业多项指标均高于没有出口行为的企业,而且这种优势在进入出口市场之前就存在,高生产率是中国企业出口的决定因素[7]。

2.否定论:中国出口企业存在生产率悖论

李春顶和尹翔硕对中国工业企业数据库1998~2007年20个行业共300万家企业的数据进行了分析,发现出口企业的平均利润率要低于非出口企业,中国大多数行业的企业出口与生产率之间存在负相关关系,而且出口越多的企业生产率越低[8]。马述中和郑博文从动态的角度考察了企业出口的决定因素,他们运用中国2001~2007年227家上市公司的样本数据,发现即将出口的企业和非出口企业的生产率没有显著性差异,企业的自我选择效应并不存在;但企业出口后生产率会有显著提高,因此出口企业和非出口企业在生产率方面的差异,并不是出口的原因,而是出口的结果[9]。李春顶注意到了出口生产率悖论问题的区域差异问题,他运用1998~2007年中国300万家制造业企业的数据,发现长三角、珠三角、环渤海经济圈的生产率悖论现象比较突出,去除加工贸易企业的数据后,生产率悖论得到一定程度的缓解[10]。值得一提的是,赵伟等研究发现,同属于沿海开放省份,以加工贸易为主的广东省与本土企业发达的浙江省相比,“生产率悖论”现象更为严重[11]。

与以上研究相比,本文的贡献可能在于:从研究区域上来看,当前研究对象以江浙粤等省份为主,而本文选择辽宁省作为研究样本,既能清晰看到所有制性质在出口中的作用,也能最大限度避免加工贸易因素的干扰;从研究方法上来看,由于《中国工业企业数据库》中每年都有大量的企业进入和退出,历年数据之间并不存在一一对应的关系,因此当前多数研究采用的是非平衡截面混合数据,而我们对辽宁省2003~2008年这6年来持续存在的2644家企业数据进行了跨年度对应,采用平衡面板数据方法进行实证研究。

三、数据来源及处理

1.数据说明

本文实证检验的数据来源于2003~2008年《中国工业企业统计数据库》,该数据库由国家统计局对全国规模以上(主营业务收入超过500万元)制造业企业的调查收集而成,每个企业样本包含了100多个财务数据。依据研究目的,我们对数据进行了如下处理:

(1)删除非合理样本。依据谢千里等的处理方法,只要出现下列条件之一的,我们就将该样本予以删除:(1)企业员工数目低于8人;(2)工业生产总值低于500万元;(3)处于非正常营业状态;(4)事业单位、机关、社会团体、民办非企业单位[12]。

(2)数据对应。由于每年都有企业进入退出,因此中国工业企业数据库中各年度的统计样本并不一致,这决定了如果仅仅对历年企业数据进行加总,只能进行混合截面分析而不能进行面板数据检验。本文通过对2003~2008年持续存在的企业样本数据进行对应,得到6年来持续存在的规模以上企业全样本。

(3)由于我们研究的目的是测度普通竞争性行业的企业出口问题,因此本文剔除了垄断性行业和资源依赖型行业的制造业企业,最终确定可以进行实证分析的行业如下:农副食品加工业(13)、食品制造业(14)、饮料制造业(15)、纺织业(17)、纺织服装、鞋、帽制造业(18)、皮革、毛皮、羽毛(绒)及其制品业(19)、化学染料及化学制品制造业(26)、医药制造业(27)、化学纤维制造业(28)、橡胶制品业(29)、塑料制品业(30)、金属制品业(34)、通用设备制造业(35)、专用设备制造业(36)、交通运输设备制造业(37)、电气机械及器材制造业(39)、通讯设备、计算机及电子设备制造业(40)和仪器仪表及文化、办公用机械制造业(41)。经筛选后,得到2003~2008年持续存在的企业样本数量为2644家。

2.描述性统计

为了得到对辽宁省经济的直观认识,我们首先对辽宁省规模以上企业的特征进行了描述性分析:

(1)地区发展的不均衡特征

与山东、福建等省份类似,辽宁省经济也呈现典型的“双城记”现象,即沈阳和大连构成该省两个增长极,在该省经济中起着引领性作用,2644家规模以上企业中大连与沈阳占到了一半以上,如表1所示。

表1 2003~2008年辽宁省规模以上企业的地域分布(单位:个)

(2)辽宁省企业的行业特征

从行业属性上来看,辽宁省的经济仍然以机械制造、矿产加工、石油化学工业为主,这三大行业的企业数量占到了所有企业的75.26%,说明新中国成立初期的经济规划对当前辽宁省的经济发展依然有重要影响,如表2所示。

表2 2003~2008年辽宁省规模以上企业的行业分布

(3)辽宁省企业的所有制特征

企业性质会影响其研发投入并最终影响企业生产率[13]。改革开放以后,辽宁省民营经济发展得到了迅速发展,2644家规模以上企业中,国有企业524家,外资企业822家,民营企业1298家,民营企业数量占到所有企业的半壁江山。但从工业产值、固定资产上来看,国有企业比民营企业和外资企业的总和还多,因此国有企业在该省经济中仍然具有支配性影响力。

但一个令人惊讶的发现是,国有企业盈利能力低下,利润和固定资产的占比不及外资企业的1/3和民营企业的1/5,具体见表3辽宁省规模以上企业的所有制特征。

表3 2008年辽宁省规模以上企业的所有制特征

(4)辽宁省出口企业与非出口企业的对比

根据异质企业贸易理论,出口与非出口企业具有显著的不同,这种不同突出表现在以生产率为核心的绩效指标上,为此本文从以下几个方面比较两者的异同,结果如表4所示。

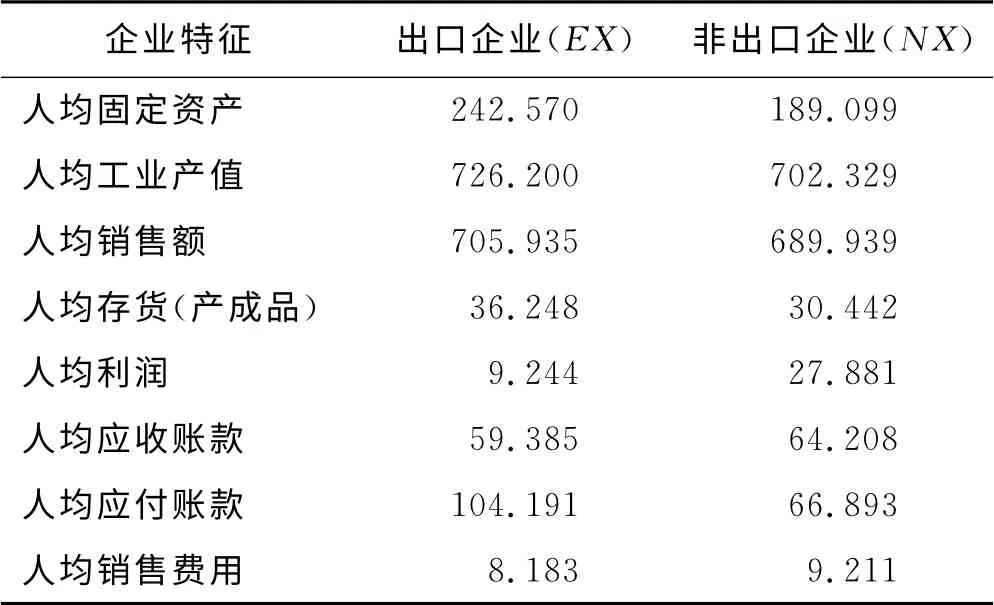

表4 2008年辽宁省出口企业与非出口企业的异质性特征

从表4中可以看出,出口企业拥有较高的人均固定资产、人均工业产值、人均销售额,这说明出口企业拥有较高的资本优势,同时出口也可以帮助企业扩大产出,增加销路;出口企业的人均产成品存货较高也说明,部分企业将出口作为消化存货的途径。

与直觉不同的是,出口企业的人均利润远远低于非出口企业,这说明出口企业并不是基于国际竞争力,而是实行低价销售,对部分企业来说出口可能仅仅是“赔本赚吆喝”。同时我们还可以发现一个有意思的现象,即出口企业的人均应收账款较低,而应付账款较高,这说明出口有利于改善企业的资金状况,能够及时回收销售账款;这一发现与金祥荣等、于洪霞的研究结论是一致的[14][15],由于产品在国内销售时账款拖欠严重,导致部分国内企业“被迫出口”;同时由于出口可以使得其他企业相信该企业的支付能力,因此企业的人均应付账款较高。

此外,研究还发现出口企业的人均销售费用较低,这说明虽然出口面临较高的运输成本、包装成本、汇率转换成本等问题,但与国内市场较高的公关费用、佣金和回扣相比,国际市场的销售费用还是相对较低的。

四、实证检验

1.模型设计

根据异质企业贸易理论,生产率是解释企业出口的关键变量,但现实中企业区域特征、所有制性质、行业差异等都可能对企业出口行为产生影响(见表1~表3),为此本文设定如下计量模型:

其中,i和t分别代表企业和年份,式中各变量的含义如下:

(1)EX表示出口

出口作为被解释变量,通常有两种表示方法,一种是企业“是否出口”,将出口设为1,非出口设为0,与之对应的计量方法是Probit模型;另外一种方法是采取“出口强度”的计算方法,即出口交货值/销售总额。由于后一种方法对出口问题的刻画更加精确,因此本文采用“出口强度”法。

(2)Productivity表示生产率

根据异质企业贸易理论,生产率是解释企业出口的关键变量。对于生产率的测度通常有两种方法:一是偏要素生产率指标,通常用劳动生产率来衡量;二是全要素生产率(TFP)的衡量指标,具体可以分为Cobb-Douglas生产函数为代表的参数估计方法,以及数据包络分析DEA和随机前沿分析SFA方法为代表的非参数估计方法。生产率的测度方法不同,得到的结论也可能存在差异。由于本文研究的重要目的之一是检验加工贸易较少的省份是否存在生产率悖论,因此本文采用了Head和Ries等发展起来的“近似全要素生产率法”ATFP(Approximate TFP)[16],其计算公式如下:

其中,Q为产出,L为劳动投入,K为资本投入,s为生产函数中资本的贡献度。如果s为0则ATFP等价于劳动生产率;如果s为1则ATFP等价于资本生产率。鉴于中国与西方发达国家要素产出弹性的差异,本文依据赵志耕等的研究结果[17],将s设定为0.56,而不是1/3。

(3)企业内部异质特征

具体包括以下几个变量:①scale表示企业规模。拥有较大规模的企业,由于可以分摊固定成本而具有较强的竞争力,获得规模经济优势,这是新贸易理论的主要思想,因此本文在计量模型中引入规模经济因素,并用企业雇佣人数的对数值来表示。

②age表示企业年龄。企业出口是一个积累信息、循序渐进的过程,因此企业年龄对出口可能有一定影响,为此本文引入企业年龄变量,具体测度方法为“统计年份”减去“企业成立时间”。

③state表示国有企业,foreign表示外资企业。为了控制所有制性质对企业出口问题的影响,本文以本土民营企业为基础变量,引入国有企业和外资企业两个虚拟变量。

④scale2和age2表示企业规模和年龄的平方项。考虑到企业规模、企业年龄与出口之间的关系可能并不是单纯的直线关系,因此本文加入了平方项。

⑤EXi,t-1表示市场进入成本。企业进入国际市场需要支付较高进入成本,如建立营销渠道、熟悉国外信息等,而一旦进入国际市场,再次出口的可能性就比较大。为捕捉这一影响因素,本文使用上一年度是否出口的虚拟变量来刻画市场进入成本。如果EXi,t-1的系数显著非零,就说明出口市场进入成本的影响是存在的。

(4)企业外部因素差异

现有的研究文献显示,出口具有较强的外部性,某一区域、某一行业的企业出口会给其他企业带来技术外溢和示范效应[6][7]。本文为此设定region(地区控制)和industry(产业控制)两组虚拟变量,来控制这些外部影响因素;除此之外本文还加入了year(年份控制)来控制企业外部需求环境的变化。

2.实证结果分析

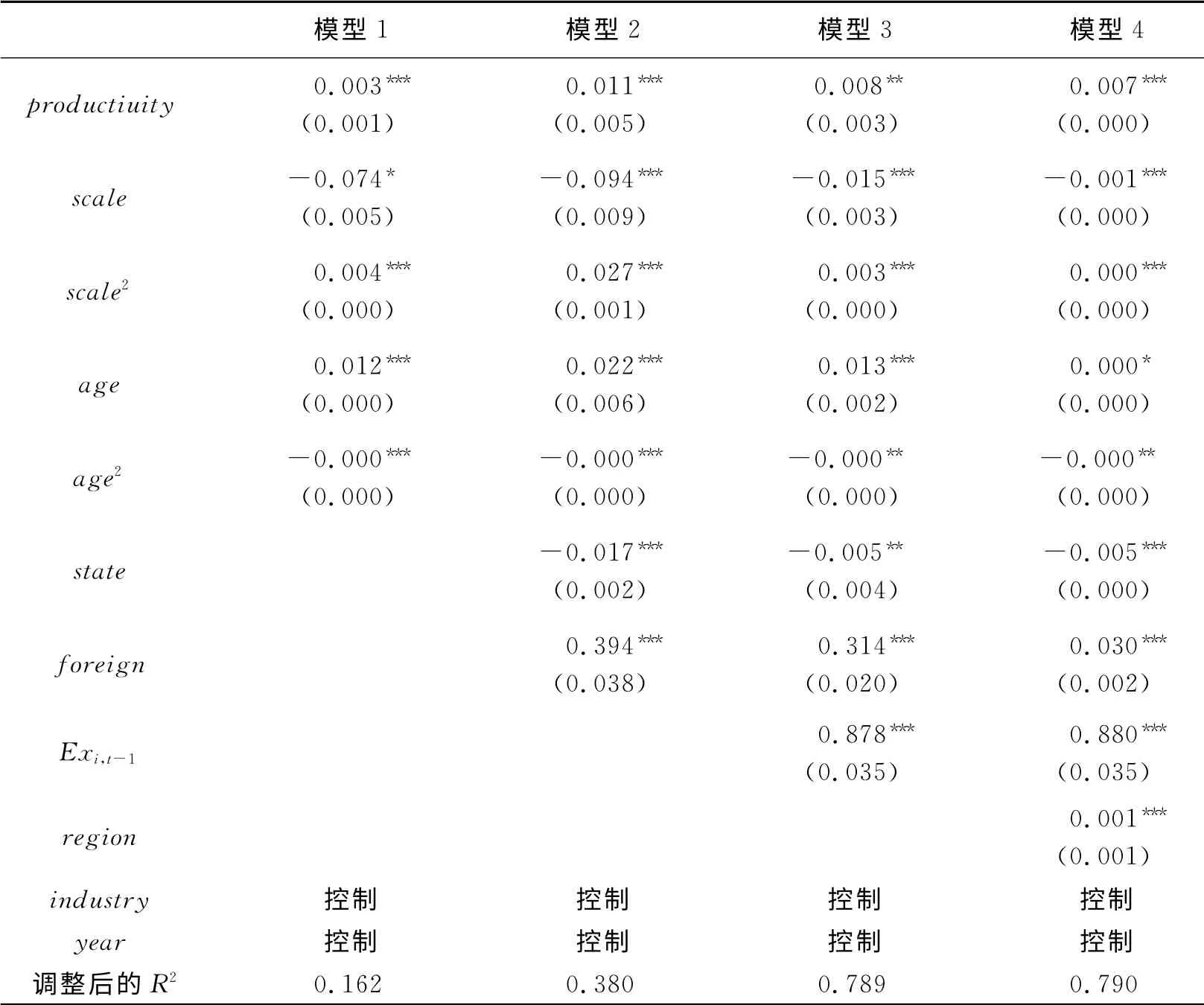

本文采用2003~2008年间持续6年存在的2644家企业数据,所以共有15 864组观察值。由于面板数据模型分为固定效应(fixed effect model,简称FE)和随机效应模型(random effect model,简称RE)两种估计方法,所以本文首先进行Hausman检验来确定本文采用的方法,检验结果表明固定效应模型更为合适。表5报告了方程(1)的估计结果。

表5的估计结果表明,辽宁省企业的出口并不存在生产率悖论,即生产率是企业出口的决定因素,而且这一结果是稳健的,在引入所有制、市场进入成本等因素后,生产率与出口之间仍然呈现正相关关系。

研究还也发现,企业规模与出口之间呈现负相关关系,考虑到本文采用企业雇佣人数的对数值来表示企业规模,因此,这一结果说明辽宁省企业的出口并不是以雇佣劳动的规模取胜的。由于企业的成长需要一个过程,因此,表5中不同的计量模型都显示了企业年龄与出口之间的正相关关系。而scale2和age2则呈现出相反的符号,这说明两者与出口之间的关系并不是简单线性的。

模型1中仅仅考虑了生产率、企业规模和年龄的因素,虽然各个变量能够通过t检验,但拟合优度并不理想。模型2中引入了所有制因素,可以发现拟合优度得到了较大程度的提高,结果显示国有企业性质对出口有负面影响,国有企业比本土民营企业的出口强度低1.69%,但外资企业的出口强度比本土民营企业高39.42%,这从另外一个角度说明,外资是中国出口的领导性力量。

模型3报告了引入市场进入成本变量的计量回归结果,可以发现该变量的引入在一定程度上降低了其他变量的回归系数,这可能是由于上期出口这个结果内在地包含了其他解释变量;同时该变量的引入使得模型解释能力大大增强,将调整后的R2系数从模型2的38.0%提高到78.9%,与国内其他研究相比,本文的解释能力是令人满意的。模型4中还考察了区域特征的影响,结果表明,区域因素对中国企业的出口也有一定影响。

表5 企业出口决定因素分析

五、结论及政策建议

本文采用2003~2008年辽宁省6年间持续存在的2644家企业调查数据,利用ATFP方法测度企业全要素生产率,建立面板数据模型来检验中国企业出口的决定因素,从而为理解中国近年来出口迅速增加之谜、为发现中国企业出口的真实原因,提供了来自微观视角的经验证据。本文的主要结论可以归结如下:

(1)企业出口的“自我选择效应”在中国部分省份成立,异质企业贸易理论的基本模型对中国来说是适用的。本文利用辽宁省的经验证据从侧面佐证了这一点。长三角、珠三角和环渤海地区之所以出现“生产率悖论”现象,可能是由于这些地区加工贸易份额较大,与之相对应的一般贸易份额较低,因而生产率在出口中的解释力被掩盖了(当前的异质企业贸易理论模型只能解释一般贸易)。

(2)所有制性质是影响企业出口的重要因素。在控制产业、企业寿命、区域等条件下,本文发现,相同条件下外资企业的出口强度最高,本土民营企业次之,国有企业最低。因此,近年来中国出口迅速增加之谜,一方面得益于“开放”(外企比例升高),另一方面得益于“改革”(民营企业发展)。

(3)国内较高的交易成本、较差的信用制度可能导致部分企业“被迫出口”。产品在国内销售时,在销售初期需要动用人脉关系、打通多个环节;产品销售之后,又要面对拒付或拖欠账款的问题,商品销售是在种种不规范的制度下运行的。而在国际贸易中,由于有信用证、银行托收等措施,交易相对透明和简单,货款回收也有保证,因此部分国内企业开始重视国外市场而忽视国内市场。近年来,部分国家将中国贸易顺差的原因归结为操纵汇率、政府补贴等,本文运用辽宁省数据给出了一个与之不同的答案。

(4)本文对辽宁省企业的实证结果印证了出口固定成本的重要性。企业一旦克服国际市场的进入成本障碍,以后将会有更大的出口可能性。这说明出口具有天花板效应,一旦突破这个瓶颈,企业再进入这个市场就相对容易;而如果不能突破进入瓶颈,则企业只能进行国内销售。这一结论与钱学锋和熊平、施炳展的结果类似[18][19],即出口很大程度是已有企业的出口增加,而不是新企业的加入。因此如果一个地区想发展外向型经济,应该首先鼓励企业的“首次出口”。

(5)微观层面的证据也表明辽宁省中国出口企业提高核心竞争力的紧迫性。统计结果显示,辽宁省出口企业虽然拥有较高的人均固定资产、人均销售额等优势,但人均利润反而远低于非出口企业。因此部分企业出口可能仅仅是为了抛售存货,走的是单纯数量扩张的道路。这样一方面不利于企业自身的可持续发展,另一方面也易使中国产品在国外销售时遭受贸易制裁。因此,提升产品的内在竞争力,是中国企业在全球化过程中面临的重要问题。

根据结论本文提出以下政策建议:首先,政府相关部门应完善和优化企业运营环境,使企业在良好的制度环境中形成核心竞争力,以能够进入国际市场;产业监管部门应建立行业外贸信息服务平台,为出口企业创建公开透明的保障后台,以突破企业“首次出口”;企业自身应努力打造竞争力,并顺应国内外市场以获得更多利润实现可持续发展。

[1]MELITZ M J.The Impact of trade on intra-industry reallocations and aggregate industry productivity[J].Econometrica,2003,(6):1695-1725.

[2]HELPMAN E,MELITZ M,YEAPLE S.Export vesus FDI[J].American Economic Review,2004,(94):441-487.

[3]GREENAWAY D,KNELLER R.Firm heterogeneity,exporting and foreign direct investment[J].Economic Journal,2007,117(517):134-161.

[4]李春顶.出口与企业生产率——基于中国制造业969家上市公司数据的检验[J].经济经纬,2009,(4):43-46.

[5]唐宜红,林发勤.异质性企业贸易模型对中国企业出口的适用性检验[J].南开经济研究,2009,(6):88-99.

[6]易靖韬.企业异质性、市场进入成本、技术溢出效应与出口参与决定[J].经济研究,2009,(9):106-115.

[7]张杰,李勇,刘志彪.出口促进中国企业生产率提高吗——来自中国本土制造业企业的经验证据:1999-2003[J].管理世界,2009,(12):11-26.

[8]李春顶,尹翔硕.我国出口企业的“生产率悖论”及其解释[J].财贸经济,2009,(11):84-90.

[9]马述中,郑博文.中国企业出口行为与生产率关系的历史回溯:2001~2007[J].浙江大学学报(人文社会科学版),2010,(5):144-153.

[10]李春顶.中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验[J].世界经济,2010,(7):64-81.

[11]赵伟,赵金亮,韩媛媛.生产率决定中国企业出口倾向吗——企业所有制异质性视角的分析[J].财贸经济,2011,(5):100-105.

[12]谢千里,罗斯基,张轶凡.中国工业生产率的增长与收敛[J].经济学季刊,2008,(3):809-825.

[13]孙晓华,王昀.企业性质、研发效率与全要素生产率——基于中国工业企业微观数据的实证检验[J].大连理工大学学报(社会科学版),2014,35(1):35-41.

[14]金祥荣,茹玉骢,吴宏.制度、企业生产效率与中国地区间出口差异[J].管理世界,2008,(11):65-77.

[15]于洪霞.货款回收与中国企业出口行为[J].浙江社会科学,2009,(8):16-23.

[16]HEAD K,RIES J.Heterogeneity and the FDI versus export decision of Japanese manufacturers[J].Japanese and International Economies,2003,(17):448-467.

[17]赵志耘,刘晓路,吕冰洋.中国要素产出弹性估计[J].经济理论与经济管理,2006,(6):5-11.

[18]钱学锋,熊平.中国出口增长的二元边际及其因素决定[J].经济研究,2010,(1):65-79.

[19]施炳展.中国出口增长的三元边际[J].经济学季刊,2010,(4):1311-1330.