管理者政治关联、社会责任与企业绩效

2015-02-13高冰,杨艳

高 冰, 杨 艳

(1.大连理工大学 管理与经济学部,辽宁 大连116024;2.云南建工集团总公司,云南 昆明650021)

一、引 言

企业政治关联关系的现象普遍存在,政府在市场资源配置中有着至关重要的作用,越来越多的企业积极寻求与政府之间的联系,以获得企业在债务融资、税收税率、政府补助、资源配置等方面的优势。已经有部分文献发现,在市场不完善、法制不健全、产权保护不力的情况下,民营企业的政治关联关系可以作为一种替代保护机制,以确保企业能够获得政府的优惠政策[1]。

虽然国内外理论界大部分学者肯定了政治关联对企业绩效的积极作用,但迄今为止尚未有一套完整的理论机制能解释清楚政治关联对企业绩效的影响,即管理者政治关联对企业绩效的影响路径尚不清晰。这个问题如果不能解决,将严重制约学者们深入探讨政治关联发挥作用的内在机理。

本文拟从社会责任视角出发,采用路径研究法,构建中介效应检验模型,从而深入挖掘管理者政治关联影响企业绩效的路径,论证社会责任作为作用路径的可能性。

二、文献回顾与研究假设

1.管理者政治关联与企业绩效

政治关联是企业一项重要的社会资源,能给企业带来重要的多元化资源,进而给企业带来价值增长。Wong等发现私营企业的经营绩效与其企业家的党员身份存在显著正相关关系[2]。Goldman等分析了政治关联对企业绩效的影响,认为企业股价会随着企业政党权力的增加而上升[3]。Niessen和Ruenzi以德国企业为研究对象,发现有政治关联企业的绩效高于不存在政治关联企业的绩效[4]。总体而言,管理者政治关联可以为企业带来丰富的资源:第一,政治关联可以有效地缓解企业的融资约束,有助于企业获得更多的银行贷款[5]。第二,政治关联有助于企业获得更低的税率[6]。第三,政治关联有助于企业获得更多的政府补助[7]。第四,政治关联有利于企业优先获得政府的采购合同[8]。综上,管理者政治关联有利于企业绩效的增长。由此,本文提出如下研究假设:

假设1:管理者政治关联与企业绩效呈显著正相关关系,即相对于管理者无政治关联的企业而言,管理者拥有政治关联的企业绩效更高。

2.管理者政治关联、社会责任与企业绩效

企业的慈善捐赠方面,Godfrey指出在转轨时期的中国,民营企业进行慈善捐赠是其获得社会地位、道德资本和社会支持的重要手段[9]。梁建等对我国民营企业的慈善捐赠行为进行了分析,指出企业家的政治参与对慈善捐赠有着显著的促进作用[10]。薛爽和肖星以汶川地震后的捐赠行为为研究对象,认为有政治关联的民营企业捐款更多,为了补偿进行捐款的民营企业,地方政府在贷款和税收方面给予了更多的优惠[11]。由此可见,为了强化自身的竞争优势,具有政治关联的企业管理者更愿意为社会做出贡献,从而提高管理者个人的知名度以及社会声誉,有助于提高企业在产品市场中的竞争力,最终有利于提高企业绩效。

企业的社会贡献和社会责任披露方面,葛永盛和黄婷婷研究发现,具有社会责任的企业表现出的业绩波动性较小,发展较为稳健[12]。王成方等研究了政治关联和政府干预对企业社会责任披露的影响,结果表明,国有控股公司中,政治关联企业披露其社会责任的概率较低,而在非国有控股公司中,政治关联企业的社会责任披露的概率较高[13]。由于具有政治关联的管理者更容易受到政府的影响,且迫于政府的压力企业会积极从事社会公益活动,来实现企业的社会责任,向社会公众展现企业积极的一面,以此来获得广大人民群众的赞许。同时,具有政治关联的管理者也是社会公众人物,必须要在社会公益事业中起到模范带头作用,所以管理者出于维护自身声誉的考虑,会提高企业承担的社会责任,这会为企业带来无形的宣传,获得良好的社会口碑,最终有利于企业绩效增加。综上所述,本文提出以下研究假设:

假设2:社会责任是管理者政治关联影响企业绩效的作用路径,即管理者政治关联可以提高企业的社会责任,进而提高企业绩效。

假设2a:慈善捐赠是管理者政治关联影响企业绩效的作用路径,即管理者政治关联通过增加慈善捐赠来提高企业绩效。

假设2b:社会贡献是管理者政治关联影响企业绩效的作用路径,即管理者政治关联通过提高企业的社会贡献来提高企业绩效。

假设2c:社会责任披露质量是管理者政治关联影响企业绩效的作用路径,即管理者政治关联通过提高企业的社会披露质量来提高企业绩效。

三、研究设计

1.样本选择与数据来源

本文的时间窗口为2008~2013年,选取了中国沪深两市A股上市公司为研究对象。为了保证研究结论的可靠性,本文进行如下的筛选:第一,删除了金融业上市公司的样本;第二,删除了在样本窗口期间被证监会ST、*ST的上市公司样本;第三,删除了高管政治关联数据、公司特征数据和公司治理数据缺失的上市公司样本;第四,删除了在样本窗口期间进行主营业务变更、资产重组等事项的上市公司样本;第五,删除滞后一期缺失的数据。经过筛选后,本文共获取了3864个观测样本。本文中所采用的管理者政治关联数据主要来自于CASMA数据库,公司特征数据和公司治理数据主要来自于Wind金融数据库。

2.变量定义

被解释变量:本文采用总资产收益率ROA作为企业绩效Per的代理变量,而将净资产收益率ROE和托宾Q作为稳健性检验的代理变量。

解释变量:管理者政治关联。吴文锋等将政治关联定义为董事长或总经理具有政治经历则说明其具有政治关联[14],此时政治关联变量为1,否则为0。该方法可以有效地对管理者政治关联进行识别,本文拟借鉴这种计量方法。

作用路径:社会责任。本文主要从慈善捐赠、社会贡献和社会责任披露质量等三个方面来衡量企业的社会责任。第一,慈善捐赠。本文采用捐赠规模作为慈善捐赠的代理变量,捐赠规模为捐赠金额的自然对数。第二,社会贡献。本文借鉴沈洪涛等的方法[15],采用每股社会贡献SRPS为社会责任的代理变量。社会贡献=(净利润+所得税费用+营业税金及附加+支付给职工以及为职工支付的现金+本期应付职工薪酬-上期应付职工薪酬+财务费用+捐赠-排污费及清理费)/期初和期末总股数的平均值。第三,社会责任披露质量。本文根据国泰安数据库中提供的企业社会责任报告数据,构建了社会责任披露指数SRI来衡量企业社会责任披露质量,具体由12个指标构成,如表1所示。社会责任披露质量指数为12个指标之和,理论上最大值为12,最小值为0。

表1 社会责任披露质量指数指标体系

本文分别从公司特征层面和公司治理层面选择了控制变量:公司特征层面主要控制了成长能力、偿债能力、现金持有量、企业成立年限和企业规模;公司治理层面主要控制了董事会规模、独立董事比例、监事会规模和独立董事工作便捷程度和股权集中度。同时,考虑到年度因素和行业因素对企业绩效的影响,本文还设置了年度哑变量和行业哑变量。具体变量的定义如表2所示。

3.检验模型设计

本文采用依次检验回归系数来进行中介效应检验,分别构建了模型(1)、模型(2)和模型(3)来检验社会责任的影响路径作用。3个模型的主要作用如下:模型(1)主要检验管理者政治关联对企业绩效的影响;模型(2)主要检验管理者政治关联对企业社会责任的影响;模型(3)主要检验管理者政治关联和社会责任同时对企业绩效的影响。

其中,社会责任SR由慈善捐赠CD、社会贡献SRP和社会责任披露质量SRI等3个指标构成,在后续回归时本文分别对这3个社会责任指标进行了检验。α、β、λ分别为3个模型中变量的系数,ε、ψ、ω分别为三个模型的误差项。如果管理者政治关联PCit的回归系数α1显著为正,这说明管理者政治关联可以有效提高企业绩效,本文的研究假设1得到了论证。根据中介效应判断的经验,如果管理者政治关联可以通过社会责任来影响企业绩效,那么后续回归分析结果中的α1、β1、λ1和λ2应该均显著,此时社会责任的中介效应显著,本文的研究假设2a得到证实。

表2 变量定义

四、实证结果与分析

1.管理者政治关联、慈善捐赠与企业绩效

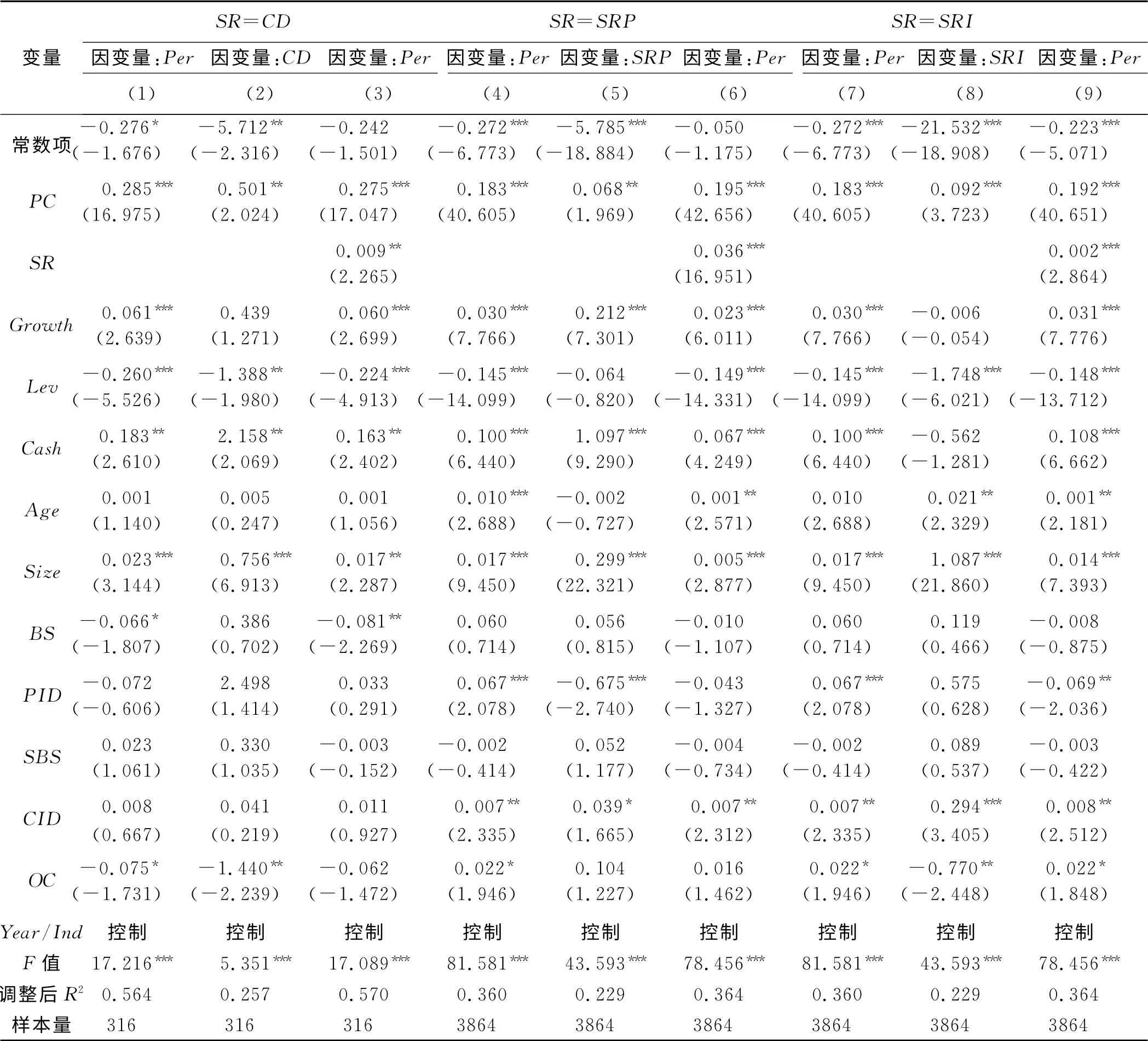

表3是以社会责任作为管理者政治关联影响企业绩效作用路径的回归结果。其中,表3中第(1)、第(2)和第(3)分别为慈善捐赠CD作为作用路径的检验结果。

从第(1)回归结果可以发现,管理者政治关联PC与企业绩效Per在1%的水平上显著正相关,影响系数为0.285,这表明相对于没有政治关联的上市公司而言,具有政治关联的上市公司的企业绩效更高,即管理者的政治关联是有利于提高企业绩效,验证了本文的研究假设1。从第(2)回归结果可以发现,管理者政治关联PC与慈善捐赠CD在5%的水平上显著正相关,影响系数为0.501,这表明管理者具有政治关联的企业慈善捐赠规模更大,该结论与梁建、薛爽和肖星的研究结论一致[10][11]。由于政治关联是较为稀缺的资源,为了维护和巩固既得的政治关联,管理者会通过慈善捐赠的手段来向社会显示自己的社会责任心和道德意识,形成一个良好的社会口碑和形象,这样可以有效强化与政府的政治关联。从第(3)回归结果可以发现,管理者政治关联PC与企业绩效Per在1%的水平上显著正相关,影响系数为0.275。慈善捐赠CD与企业绩效Per在5%的水平上显著正相关,影响系数为0.009,这说明企业进行慈善捐赠可以显著提高企业的绩效。整体可知,模型回归系数α1、β1、λ1和λ2应该均显著,符合中介效应显著的条件,这表明管理者政治关联促使企业进行了大量的慈善捐赠,为企业赢得良好的社会声誉,树立了良好的社会形象,有利于企业的绩效的提高。由此可以说明,慈善捐赠是管理者政治关联影响企业绩效的有效作用路径,本文的研究假设2a得到了验证。限于篇幅,本文未对控制变量的回归结果进行详细说明。

表3 以慈善捐赠(CD)为影响路径的回归结果

2.管理者政治关联、社会贡献与企业绩效

表3中第(4)、第(5)和第(6)分别为社会贡献SRP作为作用路径的检验结果。从第(4)回归结果可以发现,管理者政治关联PC与企业绩效Per在1%的水平上显著正相关,影响系数为0.183,支持了本文的研究假设1。从第(5)回归结果可以发现,管理者政治关联PC与社会贡献SRP在5%的水平上显著正相关,影响系数为0.068。由此可以说明,相对于管理者无政治关联企业而言,管理者具有政治关联的企业社会贡献更大。例如,管理者具有政治关联的企业可能会向国家创造更多的税收,向社会公益事业捐赠财物或者在节能减排等环保事业中投入大量的资金,为社会发展做出巨大的贡献。从第(6)回归结果可以发现,管理者政治关联PC与企业绩效Per在1%的水平上显著正相关,影响系数为0.195。社会贡献SRP与企业绩效Per在1%的水平上显著正相关,影响系数为0.036,这说明企业社会贡献的提高可以推动企业绩效的增长。整体可知,模型回归系数α1、β1、λ1和λ2应该均显著,符合中介效应显著的条件。这说明管理者具有政治关联的企业会提高每股社会贡献,由此来推动企业绩效的提高。因此,社会责任是管理者政治关联影响企业绩效的有效作用路径,支持了本文的研究假设2b。

3.管理者政治关联、社会责任披露质量与企业绩效

表3中第(7)、第(8)和第(9)分别为社会责任披露质量SRI作为作用路径的检验结果。从第(7)回归结果可以发现,管理者政治关联PC与企业绩效Per在1%的水平上显著正相关,影响系数为0.183,验证了本文的研究假设1。从第(8)回归结果可以发现,管理者政治关联PC与社会责任披露质量SRI在1%的水平上显著正相关,影响系数为0.092。由此可以说明,相对于管理者无政治关联企业而言,管理者具有政治关联的企业社会责任披露质量更高。从第(9)回归结果可以发现,管理者政治关联PC与企业绩效Per在1%的水平上显著正相关,影响系数为0.192。社会责任披露质量SRI与企业绩效Per在1%的水平上显著正相关,影响系数为0.002,这说明社会责任披露质量较高的企业往往绩效较好。整体可知,模型回归系数α1、β1、λ1和λ2应该均显著,符合中介效应显著的条件,这表明管理者政治关联有利于提高企业的社会责任披露质量,为企业赢得了良好的社会声誉和形象,最终有利于推动企业绩效的增长。因此,社会责任披露质量是管理者政治关联影响企业绩效的有效作用路径,支持了本文的研究假设2c。结合前两部分的分析,我们可以发现,社会责任是管理者政治关联影响企业绩效的有效路径,由此本文的研究假设2得到论证。

五、结 论

本文采用2008~2013年我国沪深两市3864个年度观测样本,运用路径分析法,构建了管理者政治关联影响企业绩效的作用路径检验模型,实证分析了社会责任在管理者政治关联影响企业绩效中的作用。研究结果表明:管理者政治关联与企业绩效显著正相关,即具有政治关联企业的绩效更高;企业社会责任是管理者政治关联企业绩效的有效路径,管理者政治关联可以督促和鼓励企业向社会公益事业捐赠财物,提高企业的社会贡献水平和社会责任披露的质量,由此为企业赢得良好的社会声誉与口碑,最终有利于企业绩效的增长。本文深入挖掘了管理者政治关联影响企业绩效的作用路径,揭示了社会责任是管理者政治关联影响企业绩效的有效路径,拓展了管理者政治关联的研究领域。

[1]罗党论,刘晓龙.政治关联、进入壁垒与企业绩效[J].管理世界,2009,(5):97-106.

[2]WONG S M,OPPER S,HU R.Shareholding structure,depoliticization and firm performance[J].Economics of Transition,2004,12(1):29-66.

[3]GOLDMAN E,ROCHOLL J,SO J.Does political connectedness affect firm value[EB/OL].http://apps.olin.wustl.edu/faculty/conferences/corpgov2006/pdf/corpGov06-092.pdf,2015-03-23.

[4]NIESSEN A,RUENZI S.Political connectedness and firm performance:evidence from Germany[J].German Economic Review,2010,11(4):441-464.

[5]CHARUMILIND C,KALI R,WIWATTANAKANTANG Y.Connected lending:thailand before the financial crisis[J].Journal of Business,2006,79(1):181-218.

[6]ADHIKARI A,DERASHID C,ZHANG H.Public policy,political connections,and effective tax rates:longitudinal evidence from malaysia[J].Journal of Accounting and Public Policy,2006,25(5):574-595.

[7]FACCIO M.Politically connected firms[J].American Economic Review,2006,96(1):369-386.

[8]GOLDMAN E,ROCHOLL J,SO J.Political connections and the allocation of procurement contracts[EB/OL].http://wenku.baidu.com/link?url=XYVHQcjsPStGiB9hmptcpIAssl_GZHMu1sanMH2H-d3JgcmpBS7WlnZoyNh8A2q4ZbZtrzzJQK-V82JZ I7BUndyY6BF9qgt8nXt6e93Xv_,2015-03-23.

[9]GODFREY P C.The relationship between corporate philanthropy and shareholder wealth:a risk management perspective[J].Academy of Management Review,2005,30(4):777-798.

[10]梁建,陈爽英,盖庆恩.民营企业的政治参与、治理结构域慈善捐赠[J].管理世界,2010,(7):109-118.

[11]薛爽,肖星.捐赠:民营企业强化政治关联的手段[J].财经研究,2011,(37):102-112.

[12]葛永盛,黄婷婷.基于风险与收益的企业社会责任研究[J].大 连 理 工 大 学 学 报(社 会 科 学 版),2013,34(3):20-24.

[13]王成方,林慧,于富生.政治关联、政府干预与社会责任信息披露[J].山西财经大学学报,2013,(2):72-82.

[14]吴文锋,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009,(3):134-142.

[15]沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号[J].审计研究,2011,(4):87-93.