两种目标制下的我国最优货币政策研究

2015-02-13赵新泉

谢 戟, 赵新泉

(中南财经政法大学 统计与数学学院,湖北 武汉430070)

一、引 言

货币政策是中央银行调控宏观经济的重要手段。我国多年来经济保持高速增长,同时也伴随着较高的通货膨胀率,而且随着改革开放的深化,我国经济的开放程度越来越高,与国际经济的相互联系越来越紧密,宏观经济势必会受到国内外各种因素的影响。我国现行的货币政策操作缺少一定的规则,力度松紧交替过于频繁[1],利率政策对宏观经济的调控效果不佳[2]。在这种背景下,研究我国最优货币政策,探讨在一定宏观经济行为方式约束下中央银行如何实现目标动态最优化,是中央银行和学术界共同面对的一项重要任务。

货币政策在行为方式上可分为相机抉择和事先承诺两类。Kydland和Prescott指出,相机抉择的货币政策会导致时间不一致的问题,短期性和随意性的最优政策会加剧经济波动[3]。Barro和Gordon指出,事先承诺型的货币政策可有效避免这一问题[4],之后众多研究都表明了事先承诺型的货币政策优于相机抉择。目前事先承诺的货币规则已经成为了货币政策研究的主流。本文所探讨的我国最优货币政策规则也是事先承诺型的货币政策。

中央银行在制定货币政策时,都必须有相对客观和具体的参考依据及标准,最优货币政策的研究能得到客观和具体的政策规则,因此成为货币政策研究中的核心内容,与之相关的研究也较为丰富,如Svensson提出了保守中央银行的理念以分析稳健的最优货币政策[5],Binic和Cheung探讨了最优货币政策下汇率的动态变化[6],卞志村以利率和汇率构成的混合指标为工具研究了我国开放经济下的最优货币政策[7],王晓芳和毛彦军在小型开放经济的条件下,对我国的最优货币政策的设计进行了分析[8]。在众多研究中,关于如何获得具体政策规则的相关讨论却很少,本文推导得到两种目标制下我国具体的最优货币政策规则,并加以比较分析,选择更适合我国的政策规则,可以为货币政策的制定提供一个相对客观的参考依据。

最优货币政策是在一定的宏观经济行为方式的约束下,能够实现中央银行目标动态最优化的货币政策,其分析框架由约束条件和目标函数构成。其中,作为约束条件的宏观经济行为通常用AD-AS模型来描述,该模型主要由总需求方程和通货膨胀方程构成,由于我国当前的经济开放程度较高,还需要考虑宏观经济与国外的联系,因此AD-AS模型还需要汇率方程。目标函数则由中央银行根据货币政策的目标来制定,将现实目标以具体的可量化的指标来表示,货币政策侧重的目标不同,体现在最优货币政策的分析中就是目标函数的不同,利用动态最优化方法可以得到具体的货币规则。

货币政策的主要政策工具包括利率和货币量。早在20世纪六七十年代,一度流行弗里德曼提出的货币主义理论,该理论支持以货币量为政策工具,一些国家基于该理论进行了实践,然而政策效果不佳,同时随着现代金融创新的迅猛发展,货币的概念日益模糊,货币量作为政策工具,其可控性和可测性都愈来愈力不从心,因此在当前的最优货币政策研究中,常选择利率为主要的政策工具。利率作为政策工具,不仅具有良好的可控性和可测性,还具备如下优点:首先,利率的调整直接影响投资的规模,进而控制经济产出,这种影响是直接有效的,可以很好地达到调控宏观经济的目的;其次,在信息发达的今天,中央银行定期发布的利率可以成为一种经济风向标,有助于公众对未来经济形势的理性预期,并选择合理的行为,因而进一步有利于货币政策目标的实现。选择利率作为政策工具时,最优货币规则实际上就是最优利率规则。

二、模型的设定与估计

1.模型的设定

开放经济条件下最优货币政策的研究中,作为约束条件的AD-AS模型由总需求方程、通货膨胀方程和汇率方程组成。Galf和Monacelli在小型开放经济的条件下推导了前瞻性总需求函数与通货膨胀方程[9],本文在此基础上结合后顾性模型的特点,设混合型的总需求函数和通货膨胀方程分别为:

其中,yt、it、πt和et分别表示t时期的产出缺口比例、利率、通货膨胀率和对数形式的实际汇率,Δet+1=et+1-et表示汇率波动,Et(yt+1)、Et(πt+1)和Et(Δet+1)分别表示t时期对下一期产出缺口比例、通货膨胀率和汇率波动的预期,it-Et(πt+1)代表了t时期的真实利率。ε1,t和ε2,t分别为t时期产出缺口和通货膨胀率的扰动项,假设其序列不相关且均值为零。式中的系数0<a1<1,0<b1<1,a2<0,b2>0,b3>0。总需求函数(1)假设产出缺口同时受预期产出缺口和前期产出缺口惯性的影响,两者所占权重分别为a1和1-a1,产出缺口还受到利率和预期汇率波动的影响。通货膨胀方程(2)假设通货膨胀率同时受预期通货膨胀率和前期通货膨胀率惯性的影响,两者所占权重分别为b1和1-b1,通货膨胀率还受到产出缺口和汇率的影响。

利率平价理论将汇率和利率联系在一起,认为国内外利率差等于远期汇率与现期汇率的差,用方程可以表示为it-=Etet+1-et,其中为国外利率,但是该方程与现实的吻合程度不理想,尤其是我国目前的资本开放程度不高,汇率与国外利率的关系不密切,因此汇率方程要做一定的修正。本文在借鉴利率平价理论的基础上,设汇率方程为:

式中的系数0<c1<1,c2<0,ε3,t为序列不相关且均值为零的扰动项。汇率方程(3)假设汇率受到预期汇率和上期汇率的共同影响,所占权重分别为c1和1-c1,汇率还受到利率的影响。

式(1)~式(3)构成了一个小型开放经济的混合型AD-AS模型。

2.模型的估计

本文利用2003~2013年的季度数据,对总需求函数、通货膨胀方程和汇率方程进行估计,使用软件为Eviews6.0,数据来源为中国统计局网站、中国人民银行网站和美国劳工局网站。

各季度的CPI指数取3个月的平均值,将各季度的名义产出根据CPI进行换算,统一以2000年的价格表示,采用X12调整消除产出的季节性,将调整后的结果作为实际产出,以实际产出的HP滤波表示潜在产出,据此得到yt的数据。由CPI指数的变化率得到πt。利率数据采用银行间同业拆借3个月期限的利率,季度利率将各个月的利率按交易量加权平均,据此得到it的数据。实际汇率et采用直接标价法的美元-人民币汇率,根据中美两国的CPI指数换算得到。

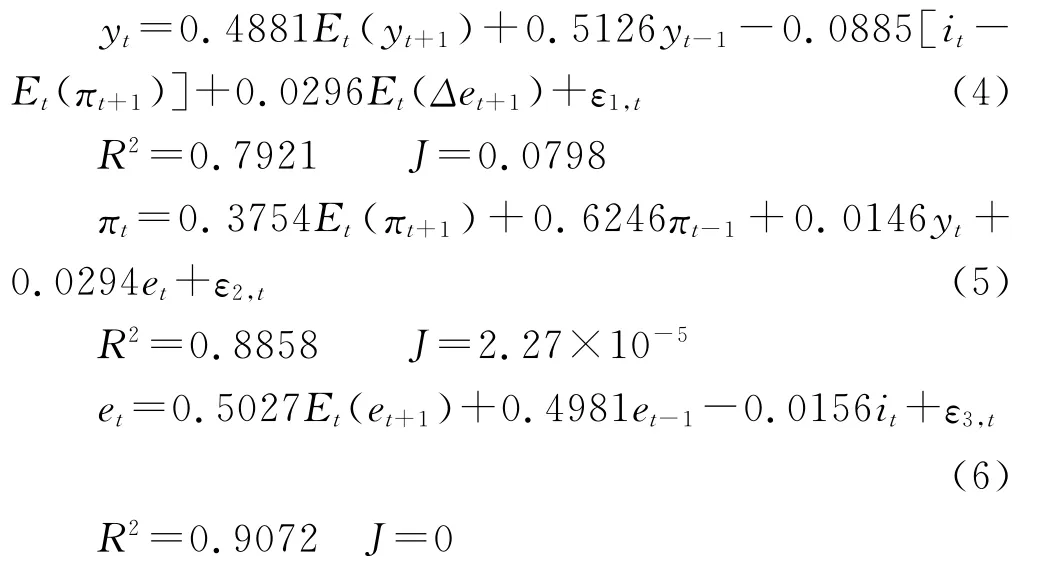

根据以上获得的我国2003~2013年各季度数据yt、πt、it和et,分别对方程(1)~(3)进行估计。在估计这类AD-AS模型时,目前常用的方法是GMM方法(广义矩方法),例如刘斌、许冰和叶娅芬等人各自设定了AD-AS模型并利用GMM方法进行了估计[10][11],本文也采用该方法估计总需求函数(1)、通货膨胀方程(2)和汇率方程(3)构成的AD-AS模型。估计结果分别为:

其中,工具变量为产出缺口、通货膨胀率、利率和实际汇率的滞后项。式(4)~式(6)的拟合度和J值统计量表明估计结果较好。得到了上述的AD-AS模型的估计结果以后,再确定中央银行的目标函数,利用动态最优化方法,就可以寻求我国的最优货币政策。

三、两种目标制下的最优货币政策

1.通货膨胀目标制下的最优货币政策

20世纪90年代以来,不少国家选择了只关注价格水平的通货膨胀目标制的货币政策,Svensson对这种制度进行了理论总结并对其规则进行了扩展讨论[12]。通货膨胀目标制使传统的货币政策体系产生了重大变化,在研究中受到了很高的重视,其分析框架已经成为标准的货币政策分析框架。中央银行执行通货膨胀目标制时,目的是控制通货膨胀率和产出缺口,构造如下的福利损失函数:

式(7)是以通货膨胀率和产出缺口表示的福利损失的贴现值,其中为效用贴现率,0<β<1。张颖、任若恩和黄薇的研究认为,我国代际内3个月的贴现率为11%[13],换算成β为0.9009,参考该结论,本文取β=0.9。λ为中央银行确定的目标权重,假设中央银行对控制通货膨胀率和产出缺口同等重视,则λ=1。事先承诺型的最优货币政策,要求中央银行在t=0时建立政策规则,并一直执行该规则制定每期利率以最小化式(7)。寻求最优货币政策,就是以式(1)~式(3)为约束条件,以式(7)为目标函数的动态最优化过程。

记Yt=(yt,πt,et)T,εt=(ε1,t,ε2,t,ε3,t)T,Xt=,则目标函数可写为:

上述动态最优化问题的一阶条件为:

其中,X和Y为待定矩阵。代入式(10),经过整理可以得到如下矩阵方程:

将前文得到的各个系数代入,求出矩阵方程(12)和(13)的数值解X和Y,代入(11)式,可以展开为如下结果:

其中,式(20)就是通货膨胀目标制下事先承诺型的最优货币政策规则,中央银行在t=0时按照规则开始执行最优货币政策,由以上等式可知,t=0时的政策规则和拉格朗日乘数依赖前一期t=-1时的拉格朗日乘数,由于t=-1时还未执行政策,因此可以设t=-1时的拉格朗日乘数为0,有了这样的初始值,式(20)就是可执行的最优货币政策规则。

在最优货币政策式(20)的作用下,产出缺口、通货膨胀率和汇率按照式(17)~式(19)演化,矩阵X的特征值为:0、0.6939、0.8955、0.9181+0.0992i、0.9181-0.0992i、0.0133、-0.0131,它们的长度均小于1,说明在没有扰动的情况下,式(14)~式(20)构成的系统是渐近稳定的,随着时间的推移,实际产出将趋近于潜在产出,通货膨胀率将趋近于0。

2.利率平滑目标制下的最优货币政策

通货膨胀目标制未考虑利率政策的延续性,因此利率有剧烈波动的可能性,为克服该缺陷,在通货膨胀目标制基础上改进得到利率平滑目标制。利率平滑是以渐进的方式调整利率,虽然它只是一种货币政策的操作手法,本身不是货币政策的目标,但是在最优货币政策的分析中,利率平滑加入到目标函数中,因此利率平滑也可以视作政策目标,称为利率平滑目标制。该目标制下的福利损失函数为:

其中,λ和γ为中央银行的目标权重,假设对控制产出缺口、通货膨胀率和利率平滑的重视程度相同,则λ=1,γ=1。目标函数式(21)的矩阵形式为:

利率平滑目标制下的最优货币政策就以式(22)为目标函数,以式(9)为约束条件,和前文中的方法一样,得到如下结果:

其中,式(29)是利率平滑目标制下事先承诺型的最优货币政策规则,由于利率平滑的操作,因此式中的利率依赖于前期的利率。在该最优货币政策的作用下,产出缺口、通货膨胀率和汇率按照式(26)~式(28)演化,与通货膨胀目标制下的最优货币政策相同,在没有扰动的前提下,该最优货币政策也能使我国宏观经济系统渐近稳定。

3.两种目标制下的最优货币政策比较

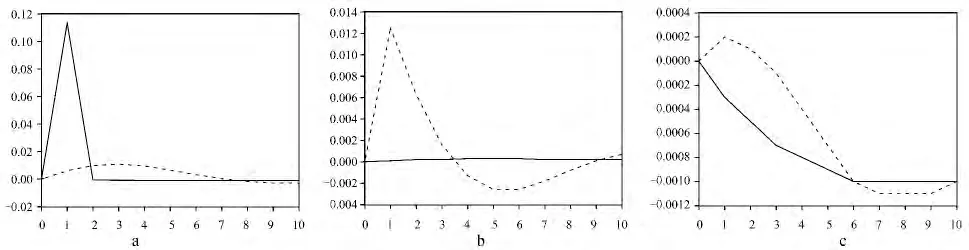

通货膨胀目标制下的最优货币政策规则式(20)中ε1,t的系数比较大,且远大于其他系数的绝对值,说明政策规则对总需求冲击很敏感,最优利率容易随着总需求冲击而剧烈波动,甚至可能会出现负利率,显然是不合理的。与其相比,利率平滑目标制下的最优货币政策规则式(29)中ε1,t的系数比较小,最优利率对总需求冲击不敏感,不会随着外生冲击而剧烈波动。下面考察利率、产出缺口和通货膨胀率对一次性正向总需求冲击的模拟反应,比较两种目标制,3个变量的反应,如图1所示。

图1 利率、产出缺口和通货膨胀率对总需求冲击的反应

图1中,实线表示通货膨胀目标制下各变量的反应,虚线表示利率平滑目标制下各变量的反应,具体地,a描述了最优利率对总需求冲击的反应,b和c分别描述了在最优货币政策的作用下,产出缺口和通货膨胀率对总需求冲击的反应。

面对总需求冲击,通货膨胀目标制下的最优货币政策立即做出剧烈反应,大幅调高利率,迅速抑制投资和消费,抵消冲击,消弭产出缺口。当这种冲击消失,利率又有剧烈的变化,大幅下降,之后趋于平稳。而利率平滑目标制下的最优货币政策却不然,虽也可以实时调整利率,但这种调整必须是渐进式的,幅度不大,需要维持利率的相对平稳,因此短时间内,与单一的通货膨胀目标制相比,消弭产出缺口的作用略为逊色,不过从图中可以看出,在控制通货膨胀率方面两者差距较小。

四、结论及建议

通过以上的分析和比较,可以获得如下认知:

第一,利率平滑目标制下的最优货币政策更适合我国。利率平滑目标制是由通货膨胀目标制改进而来,其核心目标依然是控制产出缺口和通货膨胀率,因此利率平滑目标制在本质上仍然属于通货膨胀目标制。单一的通货膨胀目标制比较激进,而利率平滑目标制则是更稳妥更具可行性的通货膨胀目标制。通货膨胀目标制下的最优货币政策对于通货膨胀率的控制短期内即可产生明显效应,这一点确实优于利率平滑目标制下的最优货币政策。不过,通货膨胀目标制下的最优货币政策的特点是利率在短时间内剧烈变动,有可能给国民经济的发展造成负面影响。我们国家谋求国民经济健康平稳可持续性发展,实施这种巨大跳跃式利率政策有违国情民意。因此,通货膨胀目标制下的最优货币政策在当今中国可操作性不佳,甚至不可行。执行利率平滑目标制下的最优政策规则,在面对冲击时,虽然短时间内会承受一定的产出波动,但是会逐渐趋于平稳。况且,利率平滑并非利率一成不变,面对冲击,也会适时适度调整利率,发挥利率的调节作用,从政策效果看,两种目标制的差距并不大。更为重要的是,从长远来看,维持利率的相对平稳,有益于提振公众对于政策的信心和对于我国中央银行的信赖,能够持续有效地控制通货膨胀率,保持我国宏观经济稳定运行。

第二,选择利率作为货币政策工具,充分发挥利率的应有作用。由于现代金融创新的迅速发展,使得货币的概念日益模糊,货币量不论是作为货币政策的政策工具还是中介目标,其可控性和可测性都越来越力不从心。因此,我国货币政策有必要借鉴当今发达国家的实践经验,将政策工具转换到利率上来。本文无论是讨论通货膨胀目标制还是利率平滑目标制下的最优货币政策,都是围绕利率进行的,都是讨论怎样更好地发挥利率的应有作用,以及如何把利率这一政策工具用好用活。从某个角度讲,货币政策就是利率政策。在我国,为了更好地发挥利率的作用,还有许多工作要做。我们应当逐步放松利率管制并建立市场化的利率体系,完善货币与资本市场,加强利率在货币政策中的主导地位。

第三,讨论在开放经济的条件下如何制定货币政策,不纯粹是学术问题,颇具现实意义。本文提出的利率平滑目标制下的事先承诺型最优货币政策规则,为我国货币政策的决策和执行提供一个客观的参考基准。前文式(29)表示的便是利率平滑目标制下的事先承诺型最优货币政策规则。在决定利率时,主要根据前期的产出缺口、通货膨胀率和利率,分别按照0.3、0.3和0.66的系数来确定当期利率,同时还要考虑汇率以及外生扰动带来的影响。这些系数是根据我国央行前段时期运营实践中统计的数据求得,因而这一规则是切合我国实际的。遵循切合实际的规则制定和执行最优货币政策,一定可以长期有效地控制产出缺口和通货膨胀,为促进国民经济健康平稳可持续性发展做出应有贡献。

货币政策对整个宏观经济以及各个行业如房地产等均有重大影响[15],为保持我国经济稳定和社会的长治久安,必须重视制定合理的货币政策并保证其得到有效的执行,我国中央银行制定和执行有效的货币政策,任重而道远。为此,提两点建议:

一是建议进一步淡化行政干预的色彩。制定和执行最优货币政策,是央行的职责。央行的事情央行办,政府应当尊重央行的自主权,央行自身更要维护其权威性,保持自身政策的连贯性。只有这样,利率平滑目标制下的事先承诺型最优货币政策才可望顺利制定和执行,取得预期的效果。

二是建议进一步改革、完善汇率制度。随着改革开放的深化以及经济全球化的潮流,我国经济与国外经济的联系日益密切,经济开放程度已经很高。在这样的背景下,完善的汇率制度对货币政策越来越重要。我国目前实行的是有管理的浮动汇率制,一方面有助于稳定汇率,另一方面却缺乏弹性,弱化了货币政策的效果。未来我国应当减少对外汇市场的干预,逐步改进并完善汇率制度,确保我国货币政策在国际金融市场也能发挥理想的效应。

[1]崔慧霞,叶晓慧.最优货币政策规则与中国货币政策目标的选择[J].江汉论坛,2009,(5):23-27.

[2]万晓莉.我国货币政策能减小宏观经济波动吗?——基于货币政策反应函数的分析[J].经济学,2011,10(2):435-456.

[3]KYDLAND F E,PRESCOTT E C.Rules fairly than discretion:the inconsistency of optimum plan[J].Journal of Political Economy,1977,(6):473-491.

[4]BARRO R J,GORDON D B.Rules,discretion,and reputation in a model of monetary policy[J].Journal of Monetary Economics,1983,(12):101-121.

[5]SVENSSON L E O.Optimal inflation targets,‘conservative’central banks,and linear inflation contracts[J].American Economic Review,1997,87(1):98-114.

[6]BINIC M,CHEUNG Y W.Exchange rate dynamics under alternative optimal interest rate rules[J].Pacific-Basin Finance Journal,2012,(20):122-150.

[7]卞志村.开放经济下的最优货币政策、MCI及在中国的检验[J].数量经济技术经济研究,2008,(4):17-28.

[8]王晓芳,毛彦军.小型开放经济环境下的最优货币政策设计[J].财贸研究,2011,(3):95-102.

[9]GALF J,MONACELLI T.Monetary policy and exchange rate volatility in a small open economy[J].Review of Economic Studies,2005,(72):707-734.

[10]刘斌.最优货币政策规则的选择及在我国的应用[J].经济研究,2003,(9):3-13.

[11]许冰,叶娅芬.基于理性预期模型的最优货币政策的选择及应用[J].统计研究,2009,(5):25-32.

[12]SVENSSON L E O.Inflation forecast targeting:implementing and monitoring inflation targets[J].European Economic Review,1997,41(6):1111-1146.

[13]张颖,任若恩,黄薇.中国代际内与代际间贴现率的实验研究[J].金融研究,2008,(9):164-175.

[14]DENNIS R.Optimal policy in rational expectations models:new solutions algorithms[J].Macroeconomic Dynamics,2007,(11):31-55.

[15]史金艳,张娣,谷宇.货币政策影响房地产价格的区域差异研究[J].大连理工大学学报(社会科学版),2013,34(3):8-13.