我国房产税实施的可持续性研究

——基于OECD成员国经验与现实国情的综合考虑

2015-01-20蔡旺清

●蔡旺清

我国房产税实施的可持续性研究

——基于OECD成员国经验与现实国情的综合考虑

●蔡旺清

关于是否应对个人住房征收房产税,近几年来一直成为老百姓热议的话题。2011年1月28日,国务院责成沪、渝两市率先试点,拉开了我国房产税改革的序幕。从试点的情况看,两市虽做了一些工作,但效果亟待提升。于是,关于房产税究竟该如何征,又引起了轩然大波,批评之声不绝于耳。由于对个人住房征收房产税将涉及民众的切身利益、经济的持续发展、社会的长治久安及“中国梦”的早日实现,对此进行深入研究具有十分重要的理论意义和现实价值。

一、我国房产税征管现状

(一)基本概况

我国现行房产税设立于1986年,它以城镇经营性房屋为征税对象,以房产的计税余值(房产原值减除一定比例)或租金收入为计税依据,向房屋产权所有人或经营者征收的一种财产税。当时设置该税的初衷是为满足城市住房制度改革的要求,以便筹集到更多的地方财政收入和更好地调节财富分配。时至今日,房产税已经施行30年,但成效如何呢?通过分析2006—2010年的数据(见表1),不难发现,我国房产税收入占地方财政收入的比重很小,平均只有2.46%,而2010年仅占2.20%,贡献从何谈起?

表1 2006—2010年我国房产税收入占地方财政收入的比重 单位:亿元;%

然而,与房地产相关的税收除了房产税外,还有契税、印花税、营业税、土地增值税、耕地占用税、城镇土地使用税、城市维护建设税、企业所得税和个人所得税9种。另加教育费附加,则达到了10种。此外,还存在大量的收费项目,如广为人知的“土地出让金”。长期以来,我国土地出让金一直扮演着两面角色,一面是地方政府如胶似漆地“爱”着它,另一面是老百姓咬牙切齿地“恨”着它。2010年,我国土地出让金收入达到2.7万亿元,约占当年4.06万亿元地方财政收入的66.48%,属典型的“土地财政”。过多的税、费,不仅推高了房价,而且还催生了各种家庭矛盾和社会矛盾。

可见,针对我国房地产市场,房产税的收入分配和财产配置功能并没有真正凸显出来,地方税体系也尚未成型。

(二)沪、渝两市房产税改革试点效应

针对我国房产税税制设计和征管上存在的诸多问题,沪、渝两市“敢为中国先”,率先进行改革试点。2011年1月起,上海开始对本地居民新购二套以上住房和非本地居民新购住房试点征收房产税,而重庆则从2011年10月起对主城9区的存量独栋别墅、高档商品住房和外来人员新购二套以上住房开征房产税。

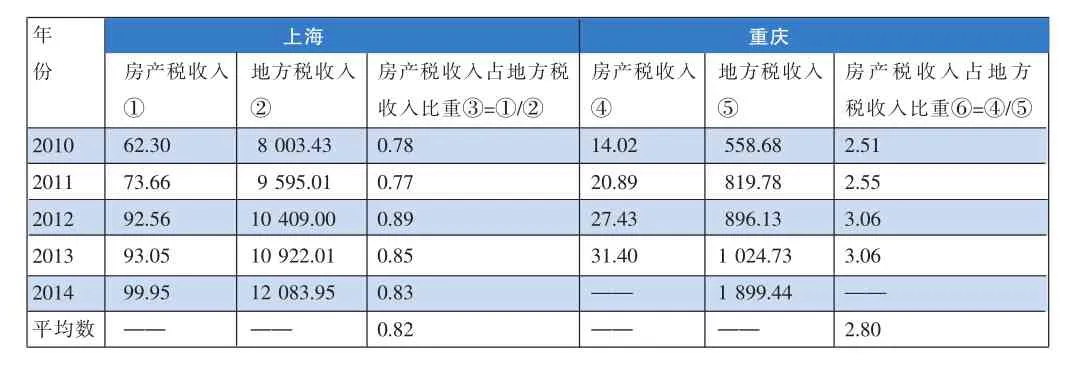

1、改革效果。与试点前的2010年相比(见表2),2011—2014年沪、渝两市房产税收入在总量上均呈增长态势,但其占地方税收入的比重并没有发生根本性的变化,上海基本围绕0.82%上下浮动且成下降趋势,而重庆则在2.80%左右徘徊,房产税收入对地方财政的贡献仍是杯水车薪,并没有达到真正意义上的“破冰之效”,甚至在许多场合遭到否定、质疑和批判。

表2 2010—2014年沪、渝两市房产税收入占地方税收入的比重 单位:亿元;%

2、共同之处。综观沪、渝两市的房产税税制要素设计,从表面看,似无相似之处,然而从深层次分析,仍存在以下共同的地方。

一是选成交价,弃评估价。众所周知,以成交价为计税依据,计算简便,征管便利,但价格极易被交易双方所操纵,从而导致税负不公,引发民众抗税情绪。因为同样的房产,如果其获得的方式、时间不同,将会形成巨大的价格差。另外,房产作为一种资本性的货物,其价值将随着时间的变化而不断变化。因此,房产税的计税依据应首选不断变化的评估价而慎用甚至弃用静止不变的交易价。

喜 娘 新娘踏进门呀,养子中状元;新娘过门垫呀,姑爷做府又做县,姑爷走在前呀,起厝又买田……一拜天地,二拜高堂,夫妻对拜,送入洞房…….

二是税基狭窄,蛋糕不大。关于房产税的征税对象,上海仅涉及新购商品房,而重庆则主要针对独栋别墅和高档商品房。税基过窄,这严重背离了我国一以贯之的“宽税基”税改原则。此外,税基太窄将导致房产税税收总量偏小,在地方税收入中所占比重不高,小“蛋糕”身轻言微,难以发挥大作用。

三是税率较低,未接国际。上海房产税税率虽定为0.6%,但减按70%征收,折后税率实为0.42%。而重庆规定除交易单价在1.5万元以上的税率定为1—1.2%外,其余的则为0.5%。可见,两市房产税税率均界于0.4%—0.5%之间,大大低于国际1%的平均税率,未与国际有效接轨。

四是征收额少,假相繁生。表2隐藏了一个秘密,沪、渝两市房产税收入实由两部分组成,一部分为1996年开始实施的原制度下对经营性房产征收的房产税,另一部分则为2011年改革试点后对个人住房征收的房产税。因此,在2011—2014年的增加额中,如果剔除掉对经营性房产征收的房产税,则真正属于加征的个人住房房产税很少,这给人一种“犹抱琵琶半遮面”的感觉。

二、我国房产税实施的可持续性

(一)纵观OECD成员国经验,我国房产税可担重任

2010年,在34个经合组织 (OrganizationforEconomic CooperationandDevelopment,简称“OECD”)成员国中,有13个国家的房产税收入占地方税收入的比重超过50%。其中,英国、爱尔兰和澳大利亚等三国,这一比重甚至高达100%,房产税已成为这些国家地方税的唯一来源。而在OECD的亚洲成员中,韩国这一比重为45.22%,日本虽相对低一点,但仍高达30.90%。可见,国际上许多经济发达国家的地方税结构中,房产税均已占据了主体地位,具有普遍性。因此,我国的房产税也应被寄予厚望,使其成为地方政府最主要的财源。

(二)综合考虑我国国情,房产税征收具备可持续性

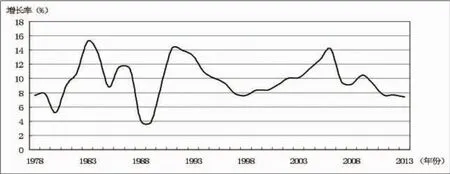

图1 1978—2014年我国GDP增长速度变化情况

2、住房需求有增无减,征收潜力巨大。目前,我国的新型城镇化建设正在如火如荼地进行且已取得举世瞩目的成就。2011年,我国城镇化率首次超过50%,被誉为“中国社会结构的一个历史性变化”。欣喜之余,放眼世界,另一个不争的现实是大部分发达国家的城镇化率早已达到甚至超过80%。与它们相比,我们还有比较大的差距。同时,城镇住房需求量的变大也如影随形,主要体现在以下三个方面。

一是农民工城镇化引起的住房刚性需求增大。随着新型城镇化进程的加快,农民工向城市迁移总量将不断增多。据人社部统计,2013年全国农民工数量达到2.69亿,其中80后、90后的新生代农民工占农民工总数的70%以上。年轻而富有活力的新生代农民工受教育程度较高,又掌握一定的技能,他们不愿意再重复父辈“昨天的故事”,深信“明天会更好”,绞尽脑汁欲融入城镇新生活。但由于收入较低和房价偏高等原因,加上受户籍限制、住房限购和银行限贷等多种因素的影响,大量农民工在其所工作的城镇根本无力或无法购房。目前,农民工城镇自有住房拥有率仅为0.7%。因此,从长远来看,抛开40岁以上的大龄农民工不谈,仅就近2亿的新生代农民工来说,他们在城市的住房刚性需求就是一个天文数字。

二是城镇家庭小型化引致的住房刚性需求增长。由于生育观念的转变及生活压力的加大,我国城镇家庭人口的结构正在发生显著变化,家庭结构日趋小型化。《中国家庭发展报告2015年》指出,我国家庭户均人口已由2010年的3.10人降至2012年的3.02人,家庭户数由40152万户升至44836万户,短短三年间增加了4684万户。“先有房,再有家”,这是许多中国人的传统观念。按2012年我国的城镇化率52.6%计算,可大概估算出城镇新增家庭2464万户,也就是说尚有近2500万户家庭迫切需要在城镇拥有新的住房。因此,城镇家庭结构小型化将使城镇住房刚性需求与日俱增。

三是城镇现有居民改善性住房需求不断扩大。截止2012年底,我国城镇家庭人均住房面积虽然达到了32.91平方米,但还有近50%的家庭人均住房面积不足30平方米。尤其是一些老工业城市的棚户区,人均住房面积不到10平方米。这表明,我国住房市场还存在大量的改善性需求空间。中国指数研究院据此估计,即使不考虑外来人口,在未来若干年内,全国城市现有居民至少还有7000万套以上的改善性住房需求。

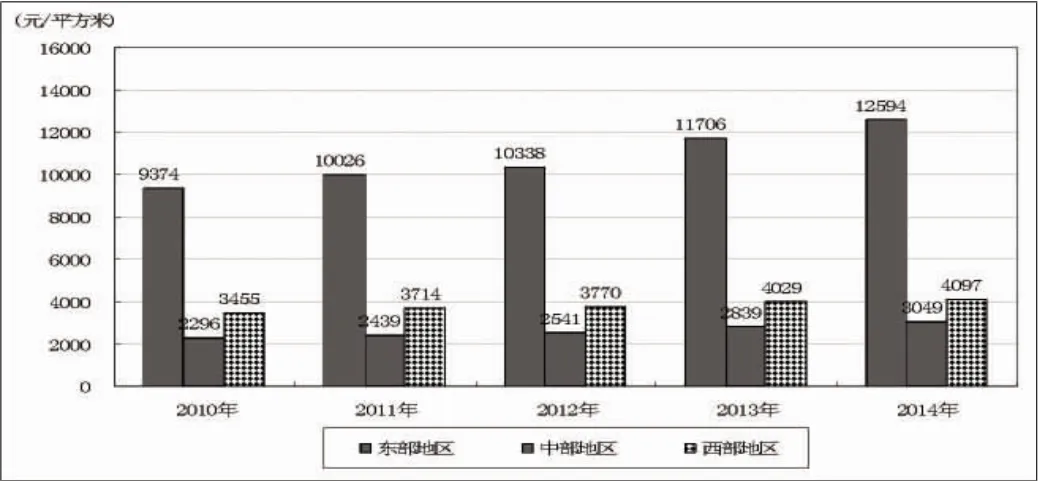

3、住宅用地需求旺盛,房价持续上扬。由于缺乏强有力的工业支撑,导致许多地方财政增长乏力。当地官员为了多出政绩,快出政绩,以达到步步高升之目的,只能天天盯着辖区内的“一亩三分地”,变着戏法高价卖地。从图2可看出,2010—2014年第四季度,我国东、中、西部地区城镇住宅平均地价一路高歌。如东部地区由2010年第四季度的每平方米9374元上升到2014年第四季度的12594元,上涨了34.35%,年均增长约7%。更令人惊讶的是,西部地区住宅平均地价一直高于中部地区,这足以说明西部地区地方财政更加依赖“土地”。其实,城镇住宅地价高歌的背后是坚挺的土地市场,表明住宅土地市场供需两旺。地价高企是房价高企的基础,在这一成本约束下,房价即使回调,幅度也是有限的。因此,人们普遍预期城镇房价在未来的若干年内将持续上扬,不可能出现大幅度、大规模的下降。

图2 2010—2014年第四季度我国东、中、西部地区城镇住宅地价平均水平

4、房产存量和溢价大,纳税能力强劲。2010年,我国城镇住房建筑面积196亿平方米。根据住建部预测,2020年和2030年将分别达到305亿平方米和429亿平方米,与2010年相比,分别净增109亿平方米和233亿平方米。可见,我国城镇住宅存量规模庞大。

同时,由于我国民众投资渠道有限及社会保障机制尚不健全,老百姓有余钱都比较热衷于买房,且多多益善,以达到保值和增值及实现以房养老之目的,这实质是把买房看成购买商业性的社会保险。《中国家庭金融调查报告》显示(见图3),我国城市家庭第一、二和三套住房的获得成本(历史成本)分别为19.10万元、39.33万元和62.03万元,而现值却分别达到84.10万元、95.67万元和122.01万元,平均收益率分别是340.31%、143.25%和96.70%。平均收益率虽呈下降之势,但第三套房收益率仍高达近100%,这有力佐证了我国城镇住房溢价大、保值增值能力非常强的论调。

因此,当房产税由交易环节转到保有环节时,规模庞大的存量房和金额巨大的存量溢价都将保障税源的充足,蕴藏着巨大的纳税潜力。

图3 我国城市住房的历史成本和现值变化

(三)正视城镇居民负税能力,开征房产税不宜操之过急

1、房价飙升快,购房压力大。近几年来,我国城镇居民人均年可支配收入逐年提高(见表3)。2010年为19109元,2014年上涨至28844元,扣除价格因素,年均增长8.25%。然而,在人均年可支配收入增长的同时,房价也在不断的飙升。自2010年以来,我国房价收入比最高为7.8倍,最低为7.2倍,虽呈逐年下降之势,但仍平均高达7.4倍,远超“4至6倍”的国际标准,这说明我国房价已超出城镇居民负担能力。可见,城镇居民可支配收入的增长并不能抵消房价高企带来的购房压力。

表3 2010—2014年我国城镇平均房价收入比

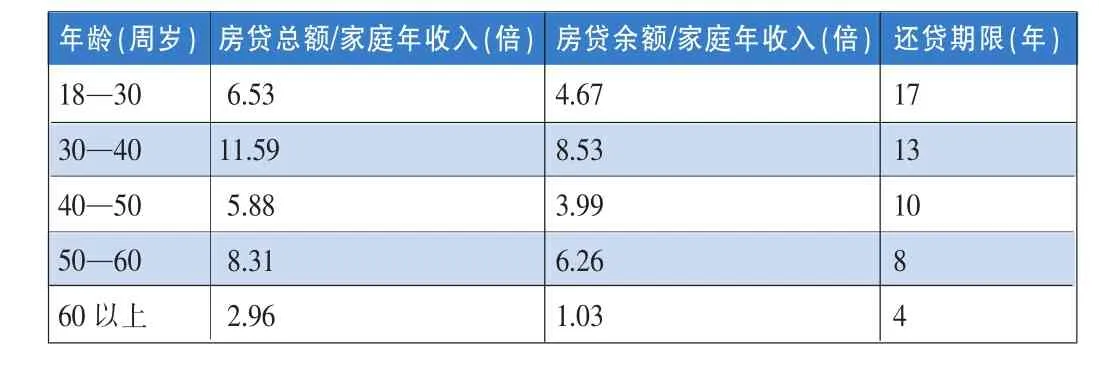

2、住房负债多,还款期限长。《中国家庭金融调查报告》显示,截止2011年8月,我国城镇家庭房贷总额均值为28.39万元。面对高昂的房价,有13.94%的家庭选择向银行贷款,还有7.88%的家庭则通过向亲戚、朋友和同学等借款,有住房负债的城镇人口比例超过20%。从表4可看出,户主年龄在30—40岁之间的房贷压力最大,房贷总额平均为家庭年收入的近12倍,房贷余额是家庭年收入的8.53倍,平均还款期限为13年。可见,我国城镇居民购房支付能力明显不足,巨大的房贷压力将大大制约他们房产税的缴纳能力。

表4 我国城镇家庭房贷总额、余额占家庭年收入的倍数及还贷期限表

3、房贷利率高,购房负担重。从图4可看出,我国个人住房贷款利率从2010年第1季度的4.63%,一路升至2011年第四季度的7.62%,整整连续上涨了两年,上涨幅度达到64.58%。自2012年第一季度起虽开始逐渐回落,但2014年第四季度的6.25%与2010年第一季度相比,还是高出了1.62个百分点。可见,利率的高位运行将加重人们的购房负担,也将削弱其承担额外税负的能力。

因此,无论是从房价收入比来说,还是从房贷总额、余额及利率来讲,短期内我国居民缴纳房产税的能力还比较低,开征房产税不宜操之过急,应稳步推进。

图4 2010年第一季度至2014年第四季度我国个人住房贷款利率变化

三、我国房产税改革路径建议

综上所述,我国房产税开征有利有弊,但总的来说,利远大于弊,开征房产税,具有很强的可持续性。道路虽然蜿蜒曲折,但前途肯定一片光明。因此,为了使房产税顺利实施,我们必须有啃“硬骨头”的精神,摒弃“一步到位”的思想,采用“渐进式双轨制”的改革路径。

首先,我国保有环节的房产税不能简单照搬OECD成员国的普遍征收模式,应立足现实国情,采用渐进模式,坚持调节高端的策略。即不管一个家庭富裕程度如何,对第一套房都免征房产税(独栋别墅除外),以保障每个社会成员最基本的住房需求,让他们吃下一颗“定心丸”;对第二套房可适用低税率,以降低中等收入者的“税收痛苦”,防止“端起碗来吃肉,放下筷子骂娘”现象的出现;对第三套及以上的房子,应一丝不苟征收房产税,以调节贫富差距,实现房产税的功能。

其次,我国房产税改革要实行双轨制,即“保障轨+市场轨”。所谓“保障轨”,就是指我国政府要继续下大力气再建上千万套保障房,以妥善解决低收入者的“住有所居”问题。所谓“市场轨”,就是指政府要注意交易环节税收的设计,把房产持有期量化分段,设置前高后低的税率,以抑制短期炒作,为改善性住房需求者提供制度保证。

最后,以房产税改革为契机,不断提升直接税比重,优化中国税制,逐步构建起和市场经济相配套的地方税体系,最终建立起彻底的分税分级财政体制,以破解地方政府过度依赖土地的难题。■

(本文系广西高校科学技术科研项目<编号:KY2015YB307>和贺州学院科研项目<编号:2014ZC08>阶段性研究成果)

(作者单位:贺州学院经济与管理学院)