城市轨道交通PPP投融资模式研究

2015-01-16

城市轨道交通具有建设周期长,投资巨大,回报周期长等特点,如果单纯依靠政府投资建设期政府财政支撑困难,运营期政府更多地考虑轨道交通的公益性,容易造成运营长期亏损严重,进一步加大轨道交通投资建设、运营的亏空[1]。而轨道交通的正外部性为沿线的土地带来巨大的增值效益,且为沿线商业带来固定客流增加商业价值[2~3]。因此迫切需要对城市轨道交通PPP的融资模式进行研究,一方面降低政府的财政负担,另一方面使轨道交通的外部性尽可能的内部化。

1 PPP融资模式概述

PPP(Publ ic-Private Par tner-ships)模式,即公共部门与民营企业合作模式,是指政府、营利性企业和非营利性企业基于某些公用事业项目而形成的相互合作关系的形式。该词最早由英国政府于1982年提出,是指政府与私营商签订长期协议,授权私营商代替政府建设、运营或管理公共基础设施并向公众提供公共服务[4]。虽然PPP融资模式在国际上早已存在,但在中国把PPP融资模式真正的运用到城市轨道交通中始于2003年开始施工的北京地铁4号线项目。目前已经存在的各种形式的PPP模式包括BT(Bui ld-Transfer)、TOT(Transfer-Operate-Transfer)、PFI(Private Finance Initiative)、DBFO design—bui ld—finance—operate、BLT( Bui ld-Lease-Transfer)、BOT(Bui ld-Operate-Transfer)以及由此发展的SB-O-T(Subsidize in Bui lding,Operate and Transfer) 和 B-SO-T(Bui ld,Subsidize in Operation and Transfer)等。按照政府在PPP融资模式中的参与程度可以将PPP融资模式分为3类:外包、特许经营和私有化。外包是指PPP项目一般是由政府投资,私人部门承包整个项目中的一项或几项职能,私人部门承担的风险相对较小。特许经营是指项目需要私人参与部分或全部投资并通过一定的合作机制与公共部门分担项目风险、共享项目收益。私有化是指PPP项目需要私人部门负责项目的全部投资,在政府的监管下,通过向用户收费收回投资实现利润。

不管公私合营模式PPP以何种形式存在,其最终目的都是为了分散耗资巨大的城市轨道交通项目的投资,使兼具公益性和营利性的轨道交通项目能够顺利实施并长期运营下去,由于各个国家各个城市有关融资的政策、法规、经济状况和轨道交通的发展程度等等外部条件不同,故不同城市采取融资模式也不同。目前,我国轨道交通PPP融资模式还处于萌芽状态,只存在外包和特许经营两种形式,且在其实施过程中存在种种阻力,亟待在未来的发展中逐渐解决并完善。

2 国外PPP投融资模式借鉴

由于城市轨道交通投资具有公益性和准公共产品的属性特征,目前世界上绝大多数城市轨道交通建设基本都以政府投资为主导。但同时又因为城市轨道交通投资需求大,回收周期长,回报率低等特点,决定了单纯依靠政府投资经营难以满足城市轨道建设、运营和长期发展的需求。因此,城市轨道交通融资需要以政府投资为主导,采取优惠政策吸引私人投资,培育多元化的经营主体结构,使轨道交通在保证公益性的前提下具有一定的长期经营性。其中日本东京经过私人经营到多元化经营的转变,在多元化经营方面日趋完善,值得我们借鉴。

2.1 日本轨道交通投融资发展历程

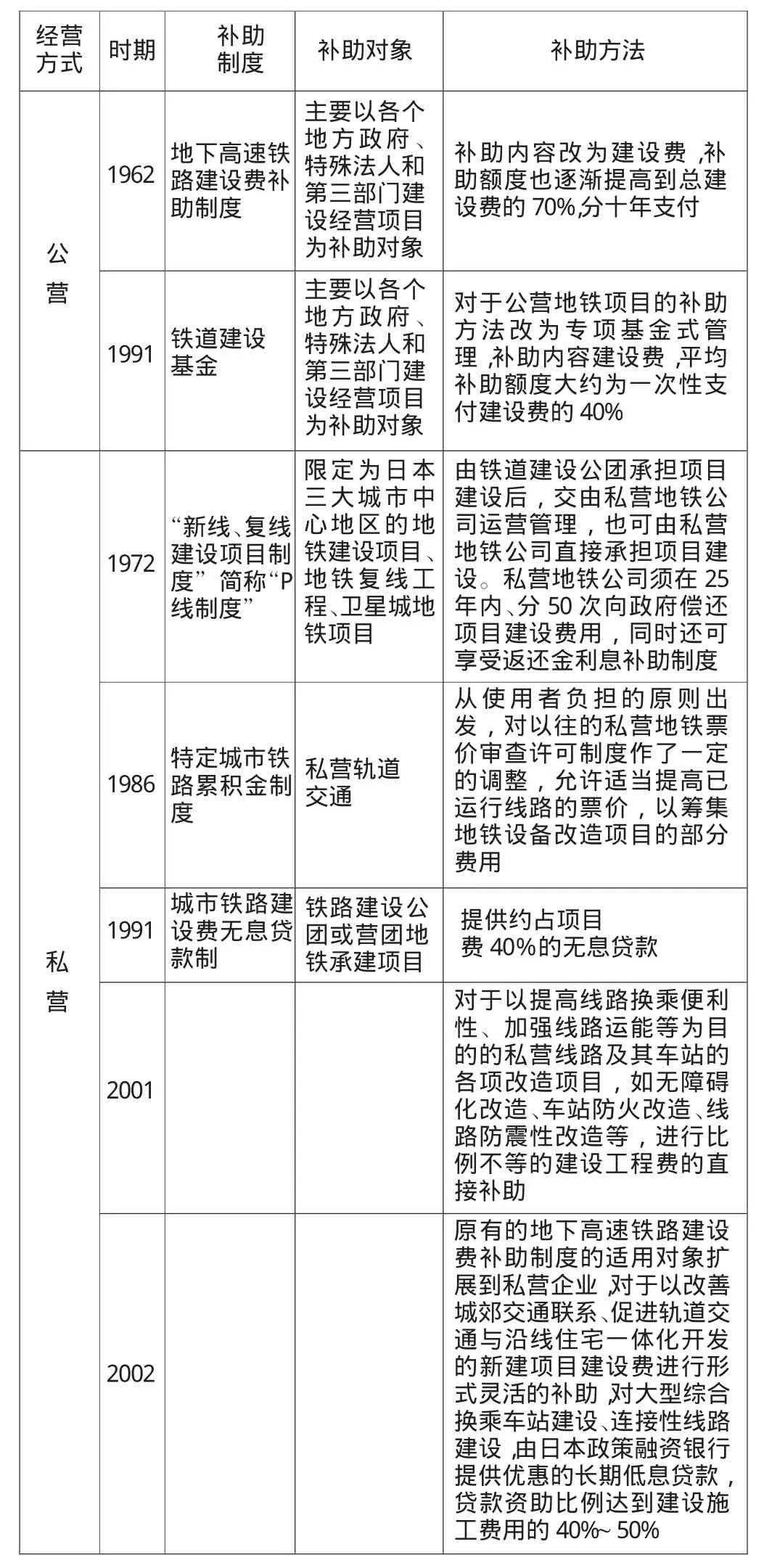

日本轨道交通投融资由私人建设运营到加大政府投资,限制私营企业垄断经营再到政府对公营和私营轨道交通项目的补助,逐渐形成了以企业为主、政府为辅,以社会资金为主、公共财政资金为辅的多元化经营主体结构[6~9]。具体的发展历程分析见表1。

表1 日本轨道交通投融资发展历程

东京轨道交通建设经营主体主要包括4种:东京都政府、东京都政府与企业共同出资成立的第三部门、政府设立的特殊法人以及私营企业。从运营线路的长度和客运量的构成来看,各类公营线路(主要包括JR、营团、公团、都营线路)和私营线路分别约占40%与60%,私营线路在城市轨道交通中占据了主要位置。

2.2 日本轨道交通建设的投融资模式

东京地铁建设项目分为公营和私营两种,由政府直接控股、特殊法人和第三部门建设经营的城市轨道项目都为公营,由私人自发投资建设的城市轨道交通为私营。其中公营轨道交通的投融资模式包括:自有资金(建设费的20%);政府补助金;财政投融资资金;地方政府和日本开发银行出资;发行债券(公营企业、交通债券);商业银行贷款。私营轨道交通的投融资模式包括:自由资金(建设费的10%~20%);政府补助金;政策融资;使用者负担制度;发行债券(企业债券、上市);商业银行贷款。

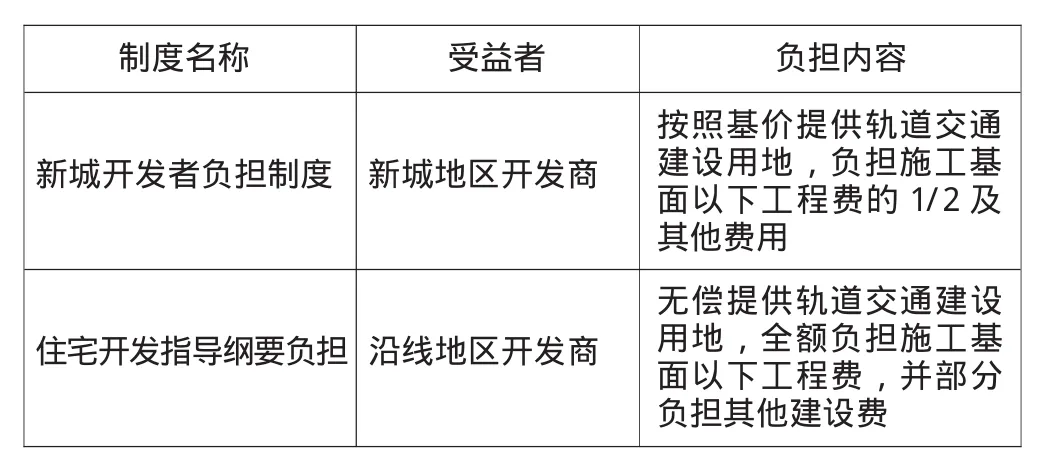

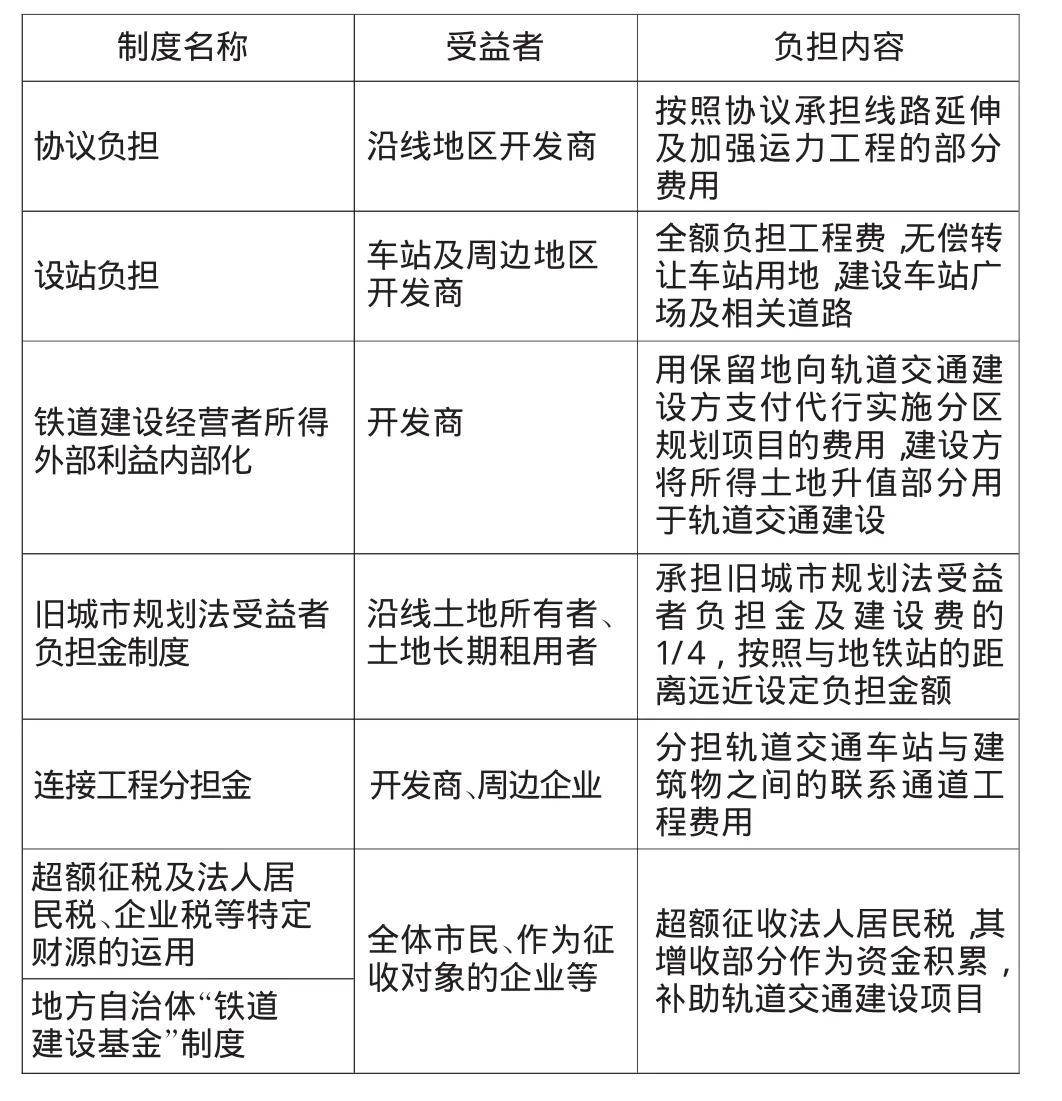

公营和私营轨道交通虽然都存在政府补助金,但是政府对公营和私营轨道交通的补助政策却大大不同,这是由于一方面政府想不断加大公营轨道交通的份额,避免私营轨道交通垄断,另一方面政府也不想失去私营轨道交通这一早已存在的经济实体对轨道交通的市场化调节。因此政府对公营轨道交通的补助力度要远大于私营轨道交通项目。由于私营地铁项目的政府补助内容和金额的限制,私营地铁项目还采用了各种受益者负担制度来降低和分摊建设成本。公营和私营轨道交通政府补助区别见表2,私营交通受益者负担制度见表3。

表2 公营和私营轨道交通项目政府补助区别

续表2

表3 受益者负担制度的主要内容

续表3

总的来看,对象不同,政府补助的内容亦不同,补助金额也有较大的区别。20世纪90年代之前,对于公营地铁项目,政府的补助内容多为补助运营费和建设费,而私营地铁项目中政府补助内容则主要是对投资的利息补助,金额与比例都较为有限。20世纪90年代以后,经济衰退和人口减少导致了客流量减少,轨道交通的运营压力大大提高,政府加大了对私营线路改造和新建项目的政策扶持。

作为公共交通的一种主要形式,轨道交通建设的费用不应只由使用者承担。按照公共交通建设经营的公平性原则,由于轨道交通的开发而受益的各方受益者也应承担相应的费用。受益者负担制度正是从这一原则出发,对于在轨道交通开发中受益的各种主体,通过各种灵活的方式使其负担相应合理的费用。这一方面保证了轨道交通项目的资金来源,同时通过谁受益、谁负担的方式,建立了开发利益有效还原给公共项目的良性循环。

3 国内PPP投融资常用模式分析

PPP投融资模式没有统一的形式,不同国家的不同地区根据当地的实际情况采取不同的形式。国内目前的PPP投融资模式主要有两种形式:一是政府和民营企业在建设期共同出资建设,然后民营企业通过土地开发或者政府分期付款的方式回收资本和收益;二是政府和民营企业在建设期共同出资建设并由民营企业负责运营管理,民营企业通过土地开发或者票款、商业等收入或者政府补贴等各种形式收回投资及收益[5]。

3.1 典型案例简介

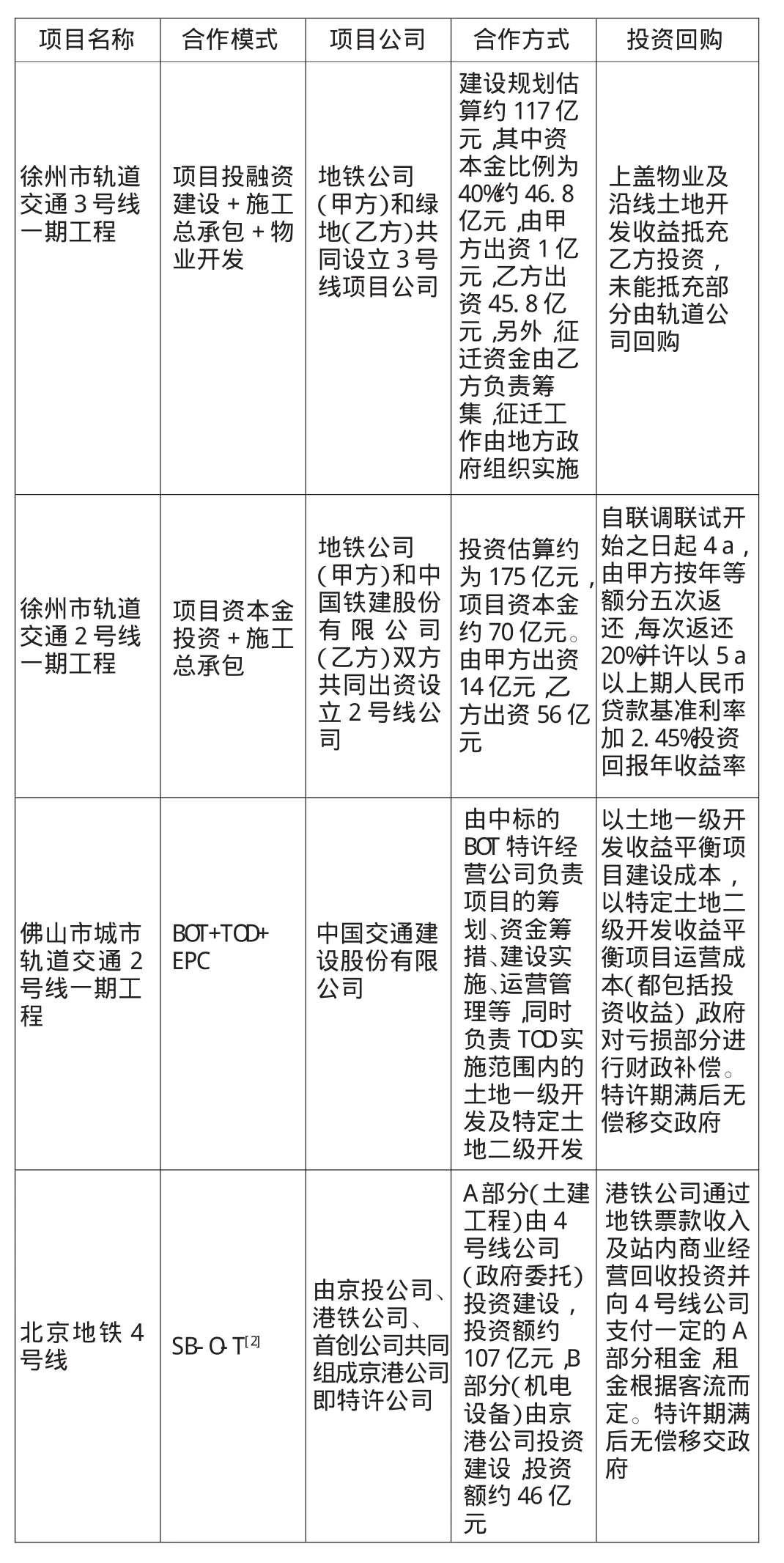

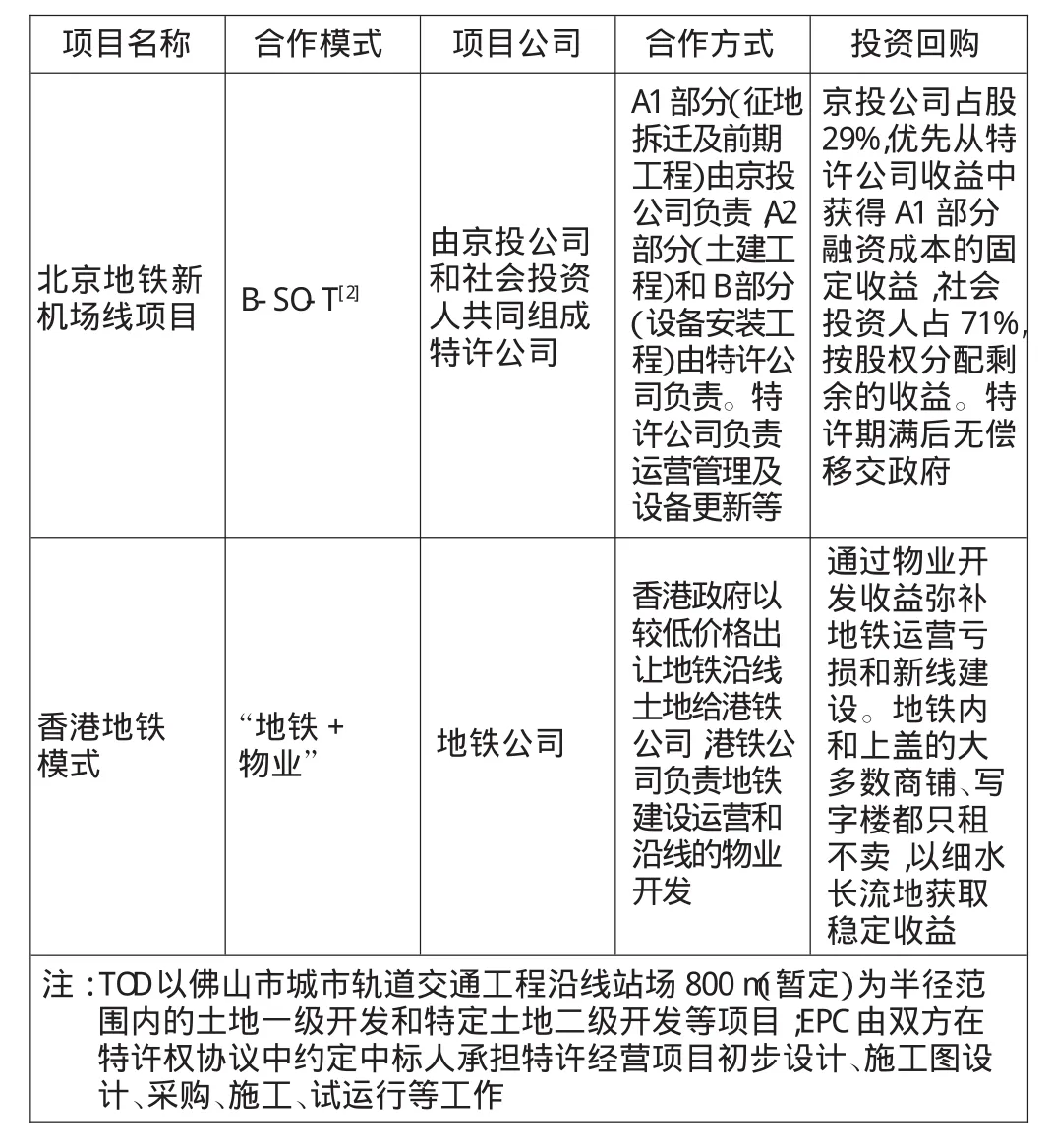

目前的城市轨道交通投融资模式难以满足未来城市轨道交通大发展的需求,单纯依靠政府投融资一方面加大了政府财政压力,另一方面对城市轨道交通带来的外部效益是一种浪费并且忽略了城市轨道交通的市场化调节,不利于长期发展。因此,为解决城市轨道交通建设资金匮乏,垄断经营的现状,越来越多的城市开始尝试PPP的投融资模式,不同的城市根据自己的实际情况采取不同的形式,见表4。

表4 国内常用PPP模式对比分析

续表4

3.2 典型案例解析

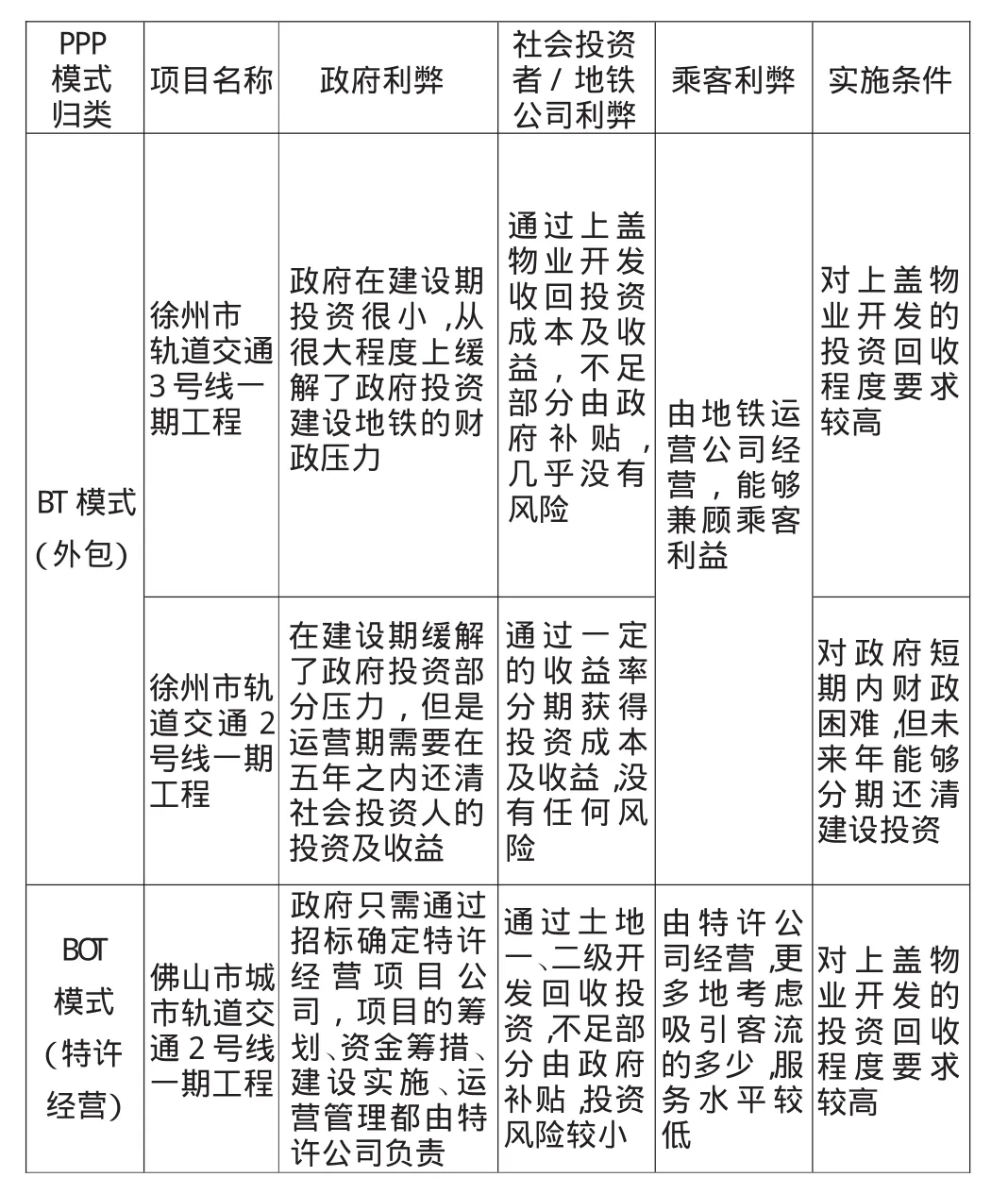

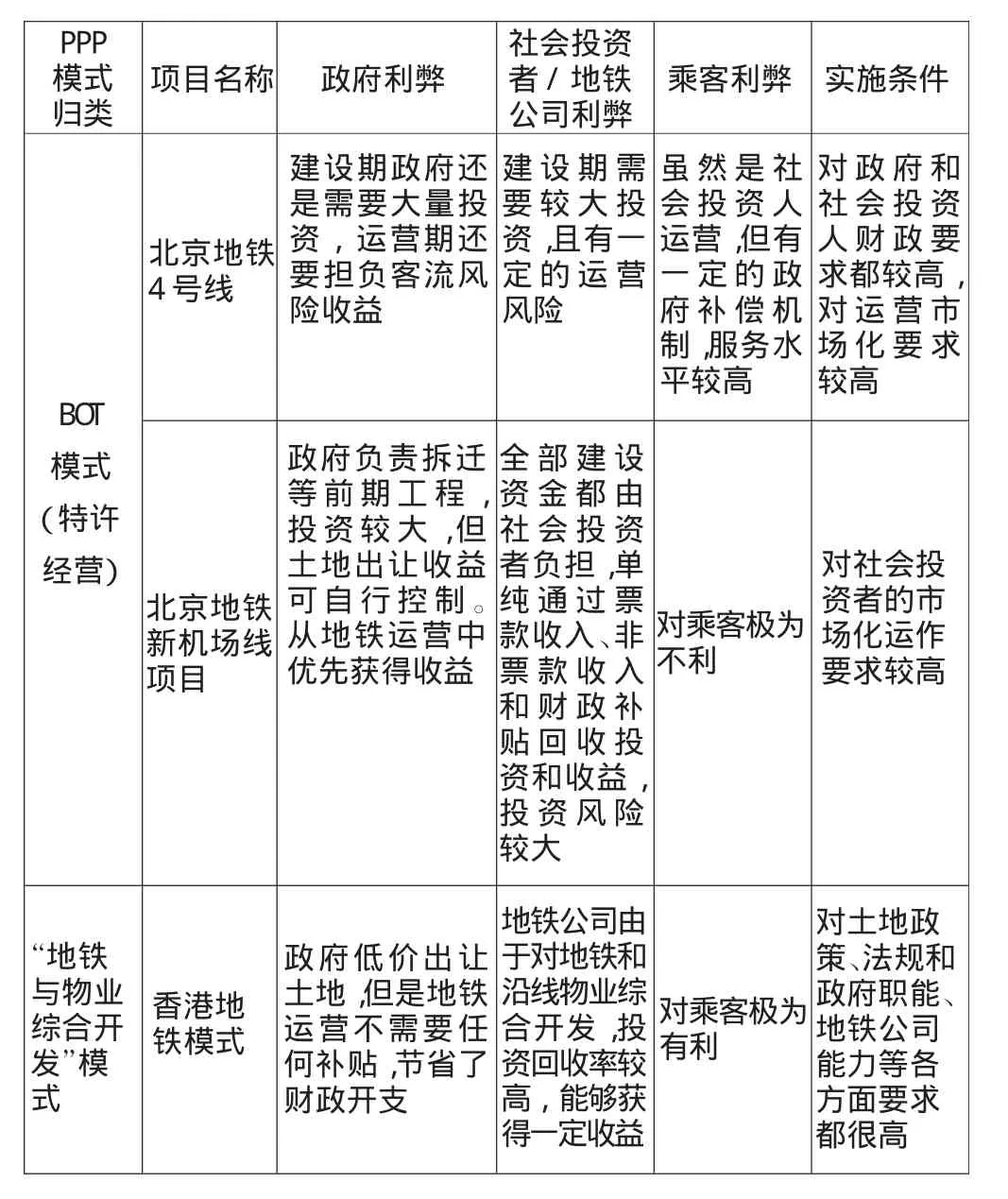

通过对以上各个城市的PPP投融资模式进行分析,对各个项目的PPP模式进行归类并分析各个项目对政府、社会投资者和乘客利弊及对实施的要求,见表5。

表5 PPP融资模式案例解析

续表5

综上所述,日本的城市轨道交通在经历了私营向经营主体多元化转化后,政府加大了对轨道交通的控制和补助力度且补助政策越来越明确标准化。国内的PPP投融资模式目前处于起步阶段,从政府建设和运营转换到PPP模式下政府和社会投资人共同建设和运营需要一个长期的过程,虽然国内的城市轨道交通PPP投融资模式也采取了多种不同的形式,但和国外相比还存在以下不足之处。

1)大部分轨道交通PPP融资还是通过票价和商业收入抵充社会投资人的建设、运营投资,虽然社会投资人的介入从一定程度上缓解了政府的财政压力,但是政府需要支付过半的建设费及30 a左右的运营权并没从根本上解决轨道交通建设的投融资问题。

2)与日本城市轨道交通投融资模式相比,国内政府目前缺少明确地对PPP融资模式中社会投资人的补助政策,对不同的轨道交通项目,在投资回购机制明确的情况下,只是简单说没有回收的投资由政府资金补充,这样的说辞会造成社会投资人的怀疑,在未来的收益分配中也容易产生纠纷。

3)日本政府结合各地情况制定了多种受益者负担制度,将城市轨道交通投资尽可能地转化到因此而受益的开发商身上,目前国内也有部分城市将物业开发的收益抵充社会投资人对轨道交通的建设费用,但是各个地方没有明确制度规定究竟开发商需要负担多少的投资,从中获取的开发利益又是多少,缺少对开发商的投资、收益监管机制。

4)城市轨道交通沿线的居民和商户,由于城市轨道交通的修建可以获得高额的房屋和商业升值价值,如果不采取一定的措施回收,不但不能合理回收城市轨道交通的外部收益,而且容易造成社会分配的不公,滋生部分人不劳而获的心里。

5)徐州市轨道交通2号线和3号线确保了社会投资人的投资收益,从市场化的角度来说不利于调动社会投资人的积极性,北京地铁新机场线项目的PPP投融资模式明显对社会投资人不利,这样的融资模式虽然保障了政府的利益,很难吸引到社会投资,不利于长远发展。

6)日本为了提高城市轨道交通的服务效益,增加其客流,一直开通处于亏损状态的接驳公交且保持一定的发车频率,而我国对于地铁与私家车、公交、自行车等交通工具的无缝接驳并没有完全实现。

7)香港地铁模式虽然成功,但是内地的土地招拍挂政策以及各种法规制度的不完善使其在内地难以实施[10]。

4 对国内PPP投融资模式的建议

总结日本城市轨道投融资的发展历程可以发现,轨道交通是公益性的产业,政府必须掌握一定的控制权,但是为了促进城市轨道交通的发展,需要采取一定的措施将轨道交通的外部收益内部化,而同时引入社会资本对轨道交通进行市场调节使其具有长期发展性。我国的PPP融资模式根据我国的国情,具有其特殊的形式,但由于其刚刚起步,还存在一定的弊端。因此,总结国内外PPP融资模式的经验教训,在未来的发展中还应该注意以下问题。

1)城市轨道交通建设为沿线物业带来巨大的升值开发空间,为了缓解政府对轨道交通投资压力,加快城市轨道交通建设速度,应建立相应的机制将轨道交通带来的外部效益通过一定的方式估算出来,并运用到城市轨道交通建设运营中,即外部效应内部化。

2)不断完善政府对PPP投融资模式下社会投资的补助制度并从允许投资者进行广告、商业及房地产开发等各种优惠政策吸引社会的多元化投资,使投资者真正感觉到有利可图,才能真正吸引民营企业投资。单纯地说不足部分由政府补贴,不利于特许经营公司的市场化运作,还容易造成政府与特许公司纠纷。

3)国内PPP模式下政府投资普遍高于日本PPP模式下政府投资,低估了地铁的外部效益,因此需要对PPP投融资模式下民营企业的投资、收益加强监管,建立合理的受益者负担制度。

4)采取一定的措施能够把地铁沿线的居住和商业增值进行回收,例如美国采取的是税收政策,而香港地铁在地铁建设之前就将沿线的土地转让给地铁公司,地铁公司对沿线的大多数商铺和写字楼只租不卖,这样因为地铁修建而带来的增值效益都能通过租金回收。

5)投资主体多元化是未来城市轨道交通投融资发展的大方向,政府应该采取各种手段不断吸引社会资本的加入,投资收益与风险必须成正比,过分保证投资人的收益不利于轨道交通投融资市场化,而过分的保障政府投资收益,不利于吸引社会资本。

6)不断完善城市轨道交通与其他交通工具的接驳换乘,如地铁站附近一定设立与其接驳的公交,而大型的地铁站附近最好建立自行车停车场或者私家车停车位,方便换乘。

7)内地的政策、法规已经不能适应未来PPP融资的需求,因此迫切需求为PPP融资制定相应的法律保障和政策机制,为PPP融资发展提供政策法规支持。

[1]陈 斌,肖德高.试论我国轨道交通工程融资模式[J].中国市政工程,2007,(5):84-85.

[2]朱 巍,安 蕊.城市轨道交通建设采用PPP融资模式的探讨[J].铁道运输与经济,2005,27(1):27-29.

[3]罗 赛,殷红军.我国城市轨道交通融资模式创新研究[J].交通财会,2011,(8):42-46.

[4]秦 凯.城市轨道交通建设项目PPP融资模式研究[J].现代经济信息,2009,(13):84-85.

[5]钟佳雯.国内外城市轨道交通建设及其融资模式探讨[J].城市公用事业,2009,23(2):52-54.

[6]王 郁.东京城市轨道交通建设投融资体制浅析[J].日本学刊,2007,(5):98-109.

[7]童爱香,王晓迪.世界城市轨道交通投融资模式比较[J].全球科技经济瞭望,2012,27(3):62-67.

[8]姜小文.东京轨道交通与土地综合开发模式对北京的借鉴[D].北京:北京交通大学,2006.

[9]叶霞飞,胡志晖,顾保南.日本城市轨道交通建设融资模式与成功经验剖析[J].中国铁道科学,2002,23(4):128-133.

[10]林茂德.基于上盖物业开发的城市轨道交通可持续发展模式[J].城市轨道交通,2013,(2):32-35.