浅议产品质量成本的核算和控制

2015-01-10福建省泉州市粮油储运中心陈忠夏

福建省泉州市粮油储运中心 陈忠夏

一、质量成本的含义和内容

质量是一组固有特性满足要求的程度,它包括适应性和经济性等特征。质量成本是指为确保和保证产品质量而发生的费用和由于质量不满意所造成损失的总和。

为了使产品能满足适应性的要求,就要全过程、全员加强质量管理,从而产生一系列的费用和损失:必须对产品进行检验(或试验),发生鉴定成本,为防止不合格产品和故障而发生预防费用,出厂前(后)因质量问题而发生内(外)部损失成本等等,根据我国开展质量成本工作的实际情况,质量成本包括:预防成本、鉴定成本、内部损失成本、外部损失成本。现将质量成本项目的基本内容最常用的项目列举如下:

(一)预防成本

指用于预防产生不合格品或发生故障所需要的各种费用。具体包括:质量工作费;设计评审费;质量审核费;质量培训费;质量奖励费;质量管理人员薪酬等。

(二)鉴定成本

指为评定是否符合质量要求而进行的试验、检验和检查费用。具体包括:进货检验费;工序检验费;成品检验费;试验设备维修费及折旧费;试验材料及劳务费;检验及计量人员薪酬等。

(三)内部损失成本

指产品出厂前因不满足质量要求而发生的费用。具体包括:废品损失;返工返修损失;停工损失;复检费;质量故障处理费;质量降等降级损失;报废损失;不合格项整改费等。

(四)外部损失成本

指交货后因不满足质量要求而发生的费用。具体包括:索赔损失;退货退换损失;降价损失;保修费用;诉讼费用;返修或挑选费等。

在我国严格地说,质量成本并不属于成本会计的范畴,而属于管理会计的范畴。因此,对质量成本进行归类,目的并不是为了计算产品成本,而是为质量成本的核算和控制构建一个框架,从质量和经济的结合点研究产品的符合性,找出高耗费的原因,寻求最佳效果,采取相应措施加以控制,达到企业价值最大化的目的。在开展质量成本管理工作中,核算是基础,控制是目的。

二、质量成本的核算

质量成本核算是质量成本管理的基础,其职责是及时提供真实、完整、准确的质量成本数据资料。其核算的基本方法有:会计核算、统计核算和业务核算。

根据经济核算的理论和企业现有的会计核算体制,一般而言,质量成本的核算宜以会计核算为主,在会计核算的基础上,辅以统计核算和业务核算,并将三种方法有机结合起来,相互补充,形成完善的质量成本核算体系。具体说,预防成本由质量管理部门根据费用支付凭证归集;鉴定成本由检验(试验)部门根据费用支付凭证归集;内部损失由生产车间根据生产作业单及相关的原始凭证归集;外部损失由销售部门根据有关凭证归集。

首先,在车间、工序部门设置质量成本核算员进行业务核算,重点对内部质量损失、特别是隐性损失事项记录。根据现有的产品成本核算体制,内部质量损失大多发生在生产车间,归集于“基本生产成本”“辅助生产成本”和“制造费用”等科目,构成“产品成本”项目并随产品转移,列示于资产负债表。如果对这些科目作大的调整,将影响产品成本核算的准确性,因此只能在上述科目下设“质量内部损失”二级科目再按其内容进行三级核算;对单个特殊业务进行分解还原,如返工损失、停工损失、事故分析处理费,甚至扩大到隐性的机会成本进行归集、整理。编制内部质量损失明细表。此法不拘一格,灵活多变。

其次,加强会计核算,将质量成本纳入会计核算体系,适当调整会计科目。在“管理费用”下设“质量预防费用”和“质量鉴定费用”两个二级科目,分别核算质量管理部门开展质量预防行政管理所发生的费用以及质量检测机构开展质量鉴定所发生费用;在“销售费用”下设“质量外部损失”科目,核算产品出厂后因质量问题发生的索赔、诉讼、保修以及退货等损失,实行“三包”制度企业,按新《会计准则》作为预计负债计提的产品质量保证费也在此科目内核算;在“商品销售折扣与折让”下设“产品降价损失”科目,核算因产品质量问题对购货方做出的让价损失;这些项目都是损益科目,列示于损益表中。

这样既不与现有《会计准则》冲突,又将所有质量成本内容都能在会计上给予反映,编制质量成本的预防费用、鉴定费用、外部损失明细表,采用专门方法形成质量成本报告,作为内部成本报表,单独反映质量成本的数据资料,作为统计核算的基础数据。

第三、运用统计核算,由质量管理部门收集从业务核算、会计核算上报的各种资料进行加工整理,形成反映质量成本管理特征和规律性的数据资料。可采用合适的统计调查方法,结合运用一系列的统计指标和统计图表,为管理当局决策和控制提供依据。

三、质量成本的分析和控制

通过对质量成本的核算与分析,揭示质量成本的不合理因素,寻求最适宜的质量成本,优化质量成本的内部构成,不断改进质量管理,控制质量成本水平,以求达到质量、质量成本与经济效益的有机统一。

随着科技的进步,采取有效的控制措施,可以使质量成本大大下降。理论与实践证明,预防成本与鉴定成本随着合格率的提高而增加。而内、外部损失则随合格率的增加而减少。因此,从质量经济效益的观点看,可在它们之间寻找最适宜的质量成本。

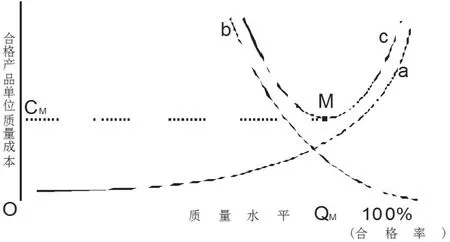

在质量成本核算的历史资料基础上,如果借助直角坐标系,建立用合格率表示的质量水平同质量成本的曲线关系,如下图:

在图中,曲线a表示预防成本与鉴定成本的总和与合格率的关系,它随着合格率的增加而增加;曲线b表示内、外部损失成本与合格率的关系,它随着合格率的增加而减少;曲线c表示质量成本总额,它是曲线a与曲线b叠加的结果。从图中可以看出,曲线c有一个最低点M,对应的合格率QM就是企业应当控制的质量水平,对应的质量成本CM则是最适宜的或最佳的质量成本。

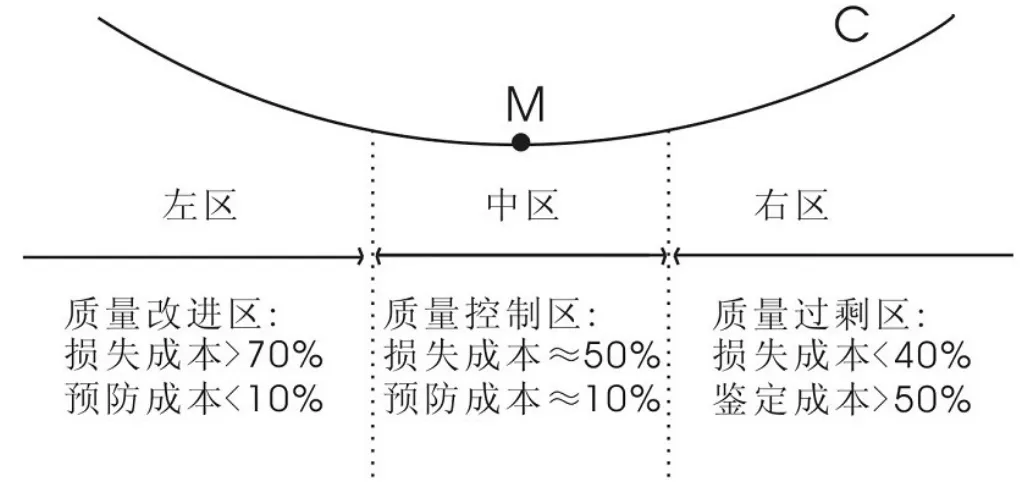

为了进一步说明问题,将质量成本总额曲线c的最低点M的附近一段放大,并将其分成三个区域,如下图所示:

从图中可以看出:

中区是质量控制区域(又称质量最佳区),它处于质量总成本的最小值,是最适宜的质量成本。这一区域的特点,是损失成本占质量成本总额的50%左右,而预防成本约占质量成本总额的10%左右。管理的重点应当控制这一理想水平,维持工序控制能力,以免偏离这一区域。

左区是质量改进区,内、外部损失占质量成本总额的70%以上,而预防成本低于总额的10%。鉴定成本与预防成本偏低是造成质量损失和质量成本总额过大的原因。因此,应增加鉴定成本和适当增加预防成本,即在控制上着手改进质量管理,采取预防措施,加强检验工作。

右区是质量过剩区,鉴定成本超过了损失成本,且占质量成本总额的50%以上,这是没有认真考虑产品的经济性而对合格率与产品质量提出过高要求所致,出现“质量过剩”,此时减少质量成本总额的途径是寻找因“尽善尽美”而带来的不必要的耗费。在控制措施上,可对检验试验费用进行研究,适当放宽标准,减少检验量。

综上所述,开展质量成本的核算与控制,对改进产品质量,寻求质量成本的最佳值,优化质量成本的内部构成,从而最大限度地降低质量成本,减少耗费,达到降低产品成本、提高竞争力,达到质量的适应性和经济性的统一。相信引入质量成本的核算与控制之后,扩大成本管理的职能,使我国成本管理增添新的内容。

[1]银路著.《质量经济效益分析》.成都出版社.1992

[2]程坚主编《财务会计》.中国财政经济出版社.2009

[3]洪生伟著.《质量管理》.中国计量出版社.2003

[4]周黎明主编《质量控制技术》.广东经济出版社.2003