中国汽车后市场的网络革命(一)

—— 风雨欲来,行业变革

2015-01-09北京徐传新

◆文/北京 徐传新

中国汽车后市场的网络革命(一)

—— 风雨欲来,行业变革

◆文/北京 徐传新

徐传新

具有15年汽车业销售与服务的一线实战工作经验。现任北京传慧嘉和咨询有限公司首席讲师、北方交通大学汽车营销EMBA班客座教授、上海交通大学海外学院汽车总裁班客座教授、人民大学汽车卓越总裁班高级讲师。其核心课程有《汽车销售服务利润提升课程》、《汽车用品营销管理及规划》、《汽车4S店KPI数字管理课程》、《汽车业客户满意度提升》等。

2014年,中国汽车销售量仍然保持10%左右的增长,全年销售乘用车1970.06万辆,其中轿车仍然占主导地位,且新秀车型SUV也突破了36%的增长率,未来私家车的占比会越来越大。在2013年底,全国汽车保有量就达到了1.37亿辆,并在2014年底迎来了接近1.4亿辆的市场规模。2014年12月29日18时起深圳开始限牌,由此全国的限号城市增加到北京、贵阳、上海、广州、天津、杭州、深圳七个城市。中国汽车业在面临巨大发展空间的同时也遇到政策、环境、二手车的区域发展等诸多问题。

汽车后市场主要业态现状

目前,国内巨大的汽车保有量吸引着很多人的眼球,而在平均车龄3.23年这样的背景下,很多车辆马上就要超过4S店三年,十万公里的保修阶段,这意味着更多的车主会离开4S店,寻求新的维修厂来对爱车进行后期的保养与维护。

在这样的形势下,4S店所面临的已经不只是整车的销售压力,还有来自售后的巨大压力。整车销售的利润空间在压缩,售后需要承担起服务吸收率(4S售后的毛利收入承担整个4S店的整体运营费用)。有些汽车经销商为了提升服务吸收率,而大幅提升维修客单价,这样做无疑是杀鸡取卵,会造成大批客户的流失。面对汽车后市场“纷乱”的景象,很多人认为汽车后市场的天下将要重新分割,那么如何在这样的市场中求得生存并且做得更好是行业从业者需要思考的问题。

我曾在《汽车三元盈利模式》(连载于本刊2013年第11期至2014年第5期的“经营与管理”栏目)一文中分析了中国汽车后市场的现状,中国汽车后市场主要以4S店、维修厂 、快修连锁企业为主导。随着行业的发展与变化,维修厂和快修连锁企业开始主动“蚕食”传统4S店的客户。关于快修连锁,其实从2005年开始,就有美国和日本等外资汽车连锁企业进驻中国,并开始推动维修的连锁经营模式。但是,在十年前,对于中国人来说汽车还是奢侈品,大多数车辆属于公务性质,个人车主也通常会选择4S店来进行维修保养,这样就造成了连锁经营企业的投资失败。如今,汽车后市场维修经验模式的基础大局已定,相关企业投资成本过高,行业对于技术力有很强的依赖性,且互联网已经渗透到社会中的各个领域,汽车后市场中的从业者将关注度转移到网络,想要以此颠覆原有的售后服务形态以及服务渠道。

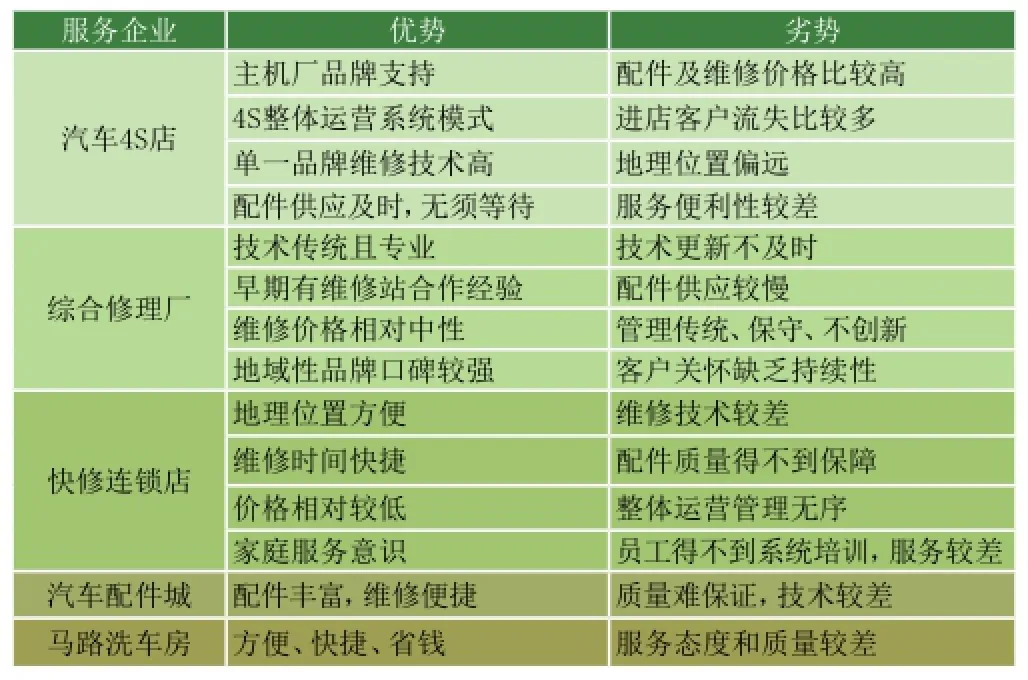

表1中列出了汽车后市场中主要传统业态的优势与劣势,了解这些有助于我们进一步思考如何让传统业态与网络因素更好地融合。

表1 后市场传统业态的优劣与势

网络新模式来势汹汹

在2010年前后,随着网络的快速发展,创新创业公司慢慢出现。其中包括B2B(Business to Business,也有写成 BTB,是指企业对企业之间的营销关系)形式,例如优信拍、车易拍等二手车的交易平台。到2011年,开始有创新的汽车后市场服务公司尝试线上推广与线下经营相结合的模式,并且实行了三级标准店的复式管理结构(社区美容轮胎店、快速维修保养店、钣喷机修航母店)。有些快修连锁企业在线下布局,利用网络优势进行维修客户的集客,最富代表性的企业是广州的“好快省”。最近几年,上门维修保养的O2O(即Online To Offline,是指将线下的商务机会与互联网结合,让互联网成为线下交易的前台)模式悄然兴起,以北京为例,其汽车保有量为全国第一—— 550万量,巨大的汽车保有量与糟糕的城市交通给客户保养车辆带来诸多不便,像“易保养”这样的上门保养服务企业应运而生。它们从方便客户的角度出发,体现出方便、快捷、省时、省钱等优势。最近,杭州又出现了C2B(即Customers to Business,先有消费者提出需求,后有生产企业按需求组织生产)模式,客户可以根据自己的车型发布保养需求,而后能够收到保养价格以及服务店的推荐内容。这种模式的优点是客户可以选择维修服务企业,降低车辆维护成本;缺点是增加了维修企业之间恶性竞争的可能,会导致服务质量下滑,也无法充分体现行业监管的作用。

针对以上分析,我们需要思考,如何才能找到自己的定位,从而在这样巨大的汽车后市场海洋中找到一块陆地。

针对B2B模式维修企业的应对策略

接下来笔者分析一下,面对这些汽车后市场中带有网络因素的“新贵”,维修企业应如何应对与发展。

我们先来分析针对B2B模式的应对策略。这种模式将企业内部网通过B2B 网站与客户紧密结合起来,通过网络的快速反应,为客户提供更好的服务,从而促进企业的业务发展。近年来,B2B发展势头迅猛,趋于成熟。

汽车后市场中的B2B模式主要分为以下几类。

1.二手车交易平台;

2.整车交易平台;

3.汽车配件交易平台;

4.汽车用品交易平台。

我们针对如何将以上B2B形式融入维修行业进行分析。

二手车交易平台其实还分保险事故二手车与无事故二手车两种类型,在资金不充足的情况下,维修企业可以与这两种平台进行合作。合作的模式主要是成为其核心产品的使用者与提供者。

维修企业可以为二手车平台提供车源,因为维修企业拥有巨大的客户群体,这样可以进行盈利的延伸,同时也是提高客户服务满意度的新途径。

维修企业可以成为二手车的销售终端,随着汽车产业的快速发展,国人人人有车已经不是梦想。维修企业可以通过销售二手车进行利润的提升,二手车销售前的整备环节是体现维修企业核心价值的关键,在销售方面可以依托巨大的保有客户资源进行老客户的转介绍。新车销售需要巨大的门槛,而二手车的销售大多数企业都可以操作运营。从资金运营成本的角度来说,B2B模式可以结合线上的网络优势让客户选车,待客户选完车后再进行交易,这样既节省了巨大的成本,也为客户提供了更大的选择空间,从而可以提升客户满意度。

在售后方面,维修企业可以与延保公司进行合作(某些二手车公司也提供延保),对销售出去的二手车进行售后的延保与保养的维系,这样可以增加客户的保有量,保障维修企业的服务吸收率,提升维修企业的获利空间。

从获利角度来说,保险事故二手车的销售更有利于汽车后市场中的维修企业发展自身需求。保险维修在维修企业利润中所占的比例与重要性不言而喻,维修企业可以通过对保险事故二手车的维修增加员工的收入且加强劳动关系的维系,并且可以进行二手件的再次开发与利用(必须公示配件来源)。

以上是针对二手车B2B的整合分析,更多关于网络创新企业如何与线下维修企业整合融入的应对策略将在下篇文章中继续与各位分享。

未来是网络的世界、是服务线下的世界,让我们携手共创汽车后市场的美好未来!(未完待续)