A房地产公司财务现状分析及对策研究

2015-01-08沈艳丽

沈艳丽

(沈阳工程学院,沈阳 110136)

1引 言

随着我国经济的快速发展,房地产公司逐年增多,房地产市场的环境也越来越复杂,房地产市场竞争异常激烈,政府和金融机构也逐渐增强对房地产市场的宏观调控。房地产市场与国家的总体经济形势关联极强,它的繁荣和衰退关系着整个国民经济的发展。我国的房地产市场更是取得了飞速的发展,取得了长足的进步,商品房的交易量快速提升。据统计,房地产开发公司的资产负债率普遍超过70%,这就意味着房地产企业发生财务风险的可能性非常大。因此,对该行业内具有代表性的公司——A房地产公司的财务分析具有一定意义,可为我国众多的房地产企业进行财务分析提供借鉴。

2 A房地产公司财务状况分析

2.1 销售状况分析

2.1.1 各年销售值纵向分析

表1 各年度销售相关值

(1)从表1中可以看出,除了销售额增长率在2010年12月到2011年12月有所增长外,其他数据都有所下降。净利润增长率在2010年到2011年这段时间内下滑幅度比较大。说明虽然2011年的销售额上升了,但成本的增长率更高,导致净利润的减少。

(2)2011年12月末到2012年12月末,A地产的3个增长率都为负值,说明A地产的销售额、毛利和净利润都是负增长。这与A地产主席涉嫌“中石化”黑幕调查,导致A地产股价大跌是

有一定联系的。同时因为A地产的资产负债率较高,需要大量借款用于偿还短期债务,导致其净利润持续减少。

2.1.2 各年销售值横向分析

(1)由表2可以看出,A地产和万科、保利、碧桂园还是有一定差距的。这主要是因为在这4家房地产企业中万科地产、保利地产、碧桂园地产的规模较大,可以销售的商品房较多导致的。

(2)从增长率来说,在2010年12月末到2011年12月末,除了A地产,剩下的3家地产企业的销售额增长率都是下降的,这是由于2011年国家实行宏观调控造成的。而A地产在2011年实现销售额的增长是因为A在2011年间收入大量借款发展企业相关物业,打造高端品牌,从而带来的影响。

表2 各公司销售相关数据

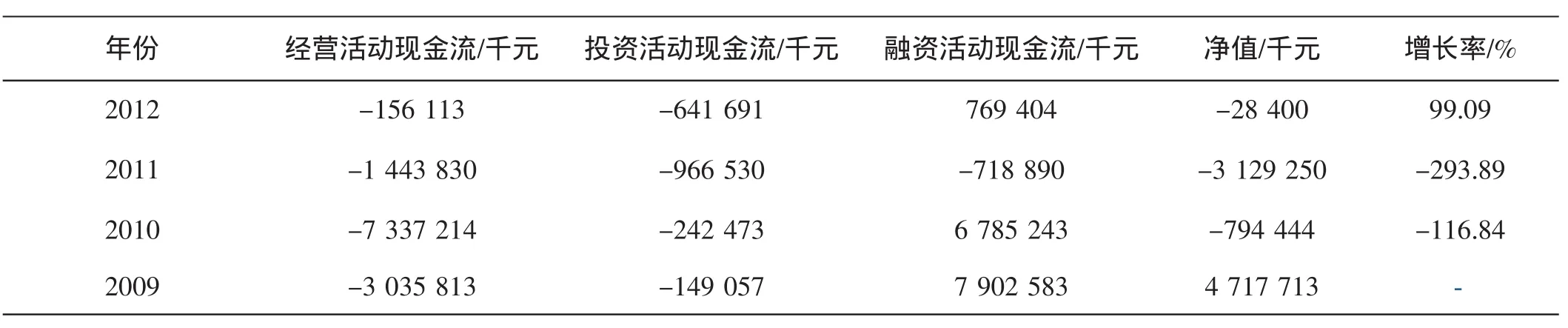

2.2 现金流量情况分析

从表3可以看出:

表3 A地产现金流量表

3 A房地产公司财务指标分析

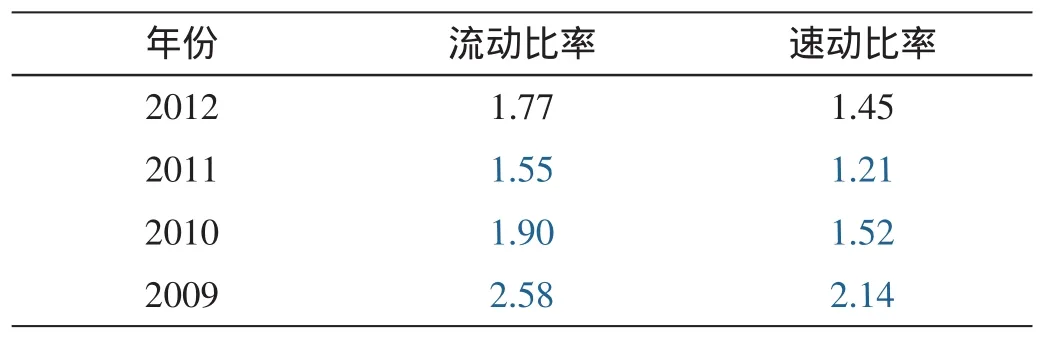

3.1 偿债能力分析

偿债能力是指企业是否有足够的资产用于偿还企业的债务。企业能否进行现金支付并偿还债务是企业能否平稳发展的重要影响因素。

本文对A公司短期偿债能力进行分析评价,具体选取流动比率和速动比率两个指标。的速动比率较高,那是因为当时A地产应付账款的总额也较少。

表4 短期偿债能力指标

随着企业规模的扩大,应付账款的增加,流动比率逐渐降低。2011年下降至1.55;2012年,公司进行重整,流动比率反弹至1.77。速动比率从2009年12月末到2011年12月末,都呈现下降趋势,说明公司存货在不断增加。

3.2 盈利能力分析

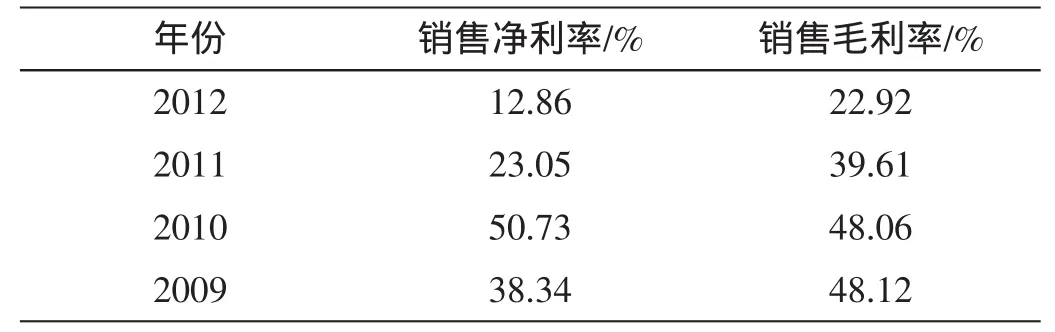

3.2.1 动态盈利能力指标分析

企业实现净利润与销售收入的对比关系可以用销售净利率来表示,用以衡量企业短期获利的实力。企业销售收入的增加必须因此获得更多的净利润,这样才能使销售净利率保持不变或有所提高。

在企业的经营中经常可以发现,由于销售成本、财务成本、管理成本的增加,企业净利润并不一定会同比率增长,有时也可能会出现负增长。盲目扩大生产和销售规模未必会为企业带来利益。A地产公司动态盈利能力指标见表5。

表5 A地产动态盈利能力指标

对表5分析如下:

(1)销售毛利率和销售净利率整体呈现下降趋势。一方面,A地产的许多项目目前处于开发阶段,仍需要大量资金的投入,销售的面积和规模也不大。另一方面,A走的是高端品牌的路线,导致其存货处理速度较慢。

(2)A地产的销售毛利率要普遍高于A地产的销售净利率,说明A地产的产品成本较高,拉低了销售净利率的水平。

3.2.2 静态盈利能力指标分析

静态盈利能力指标分析包括资产净利润率和净资产收益率。资产收益率是企业在一定时期内的净利润和资产平均总额的比,是判断企业获利能力的重要指标。

净资产收益率是净利润与平均股东权益的比,该指标反映所有者权益的收益水平,是衡量企业运用自有资本的效率的指标。

从表6可以看出:

(1)2009年12月末到2010年12月末,资产净利润率和净资产收益率都有所提升,2010年12月末到2012年12月末,资产净利润率和净资产收益率都呈现下降趋势。

(2)资产净利润率和净资产收益率趋势基本保持一致,说明该企业可以在随后几年适度增加负债的规模,利用财务杠杆,增加盈利能力。

3.3 杜邦分析

杜邦分析系统,也称为杜邦财务分析系统,是一种财务比率分析系统。可以结合相关财务指标和财务报表,使用适当的方法对企业的财务状况进行全面的分析和评价,可以充分反映企业整体财务状况和经营成果,也可以指出指标之间的内在联系。杜邦分析以净资产收益率为核心的财务指标,揭示了企业的获利能力。

表6 资产净利润率、净资产收益率

表7 净资产收益率因素分析

表7分析如下:

(1)净资产收益率变动最大的两个会计期间分别是2012年和2011年,在2010年度,变化很小。2011年间,该公司的销售额和净利润下降,2012年稍有好转,但仍然呈下降的趋势。

(2)从表7中可以看出,对净资产收益率影响最小的是权益乘数,说明企业的资产管理能力良好。

4 A房地产公司财务风险分析

通过上述各财务指标的分析,尽管A地产的资产负债率较低,但财务状况仍存在着一定的风险。表现在:资产周转缓慢,盈利能力不强,资金链要求较高,房地产行业属于风险较高的行业,因此,A地产必须进行财务风险控制。具体风险分析如下:

(1)资产负债率水平低,偿债能力较强。A地产的总资产负债率维持在50%以下,长期偿债能力较强,因此公司可以在未来几年通过贷款补充资金,扩大资产规模。

(2)开发周期较长,资金链风险较大。A地产的存货周转率逐年降低,说明企业存货的变现能力在下降,未来可能带来资金链紧张的风险。

(3)盈利能力不高,毛利率下降。A地产的许多项目目前正处于开发阶段,需要大量资金支持,而且存货的变现能力减弱,成本较高,说明公司盈利的风险在增加。

5 结论及建议

本文通过对A房地产公司财务状况及财务指标的分析,发现该公司财务方面状况如下:首先,A房地产公司的资产负债率不高,这说明A房地产公司可以通过继续举债来扩大自己的规模,并谋取更多的利润,其次,我们可以看出A房地产的盈利能力并不是很强,财务风险较高,这些分析结果对A房地产公司来说非常重要。

首先,A房地产公司需要对自身的财务指标进行监控,如资产周转率、净利润率等的变化,通过指标的变化分析出现这种情况的原因,发现企业可能存在的风险,使企业的管理人员可以采取适当的措施规避风险,减少风险可能带来的损失。其次,A房地产公司应该建立财务预警系统以帮助公司规避风险,获取更高的利润。

[1]张玲.财务危机预警分析判别模型[J].数量经济技术经济研究,2000(3).

[2]王晓丽.我国房地产企业资金链管理研究[D].北京:北京交通大学,2008.

[3]胡小宁.我国房地产上市公司财务分析[D].武汉:武汉理工大学,2002.

[4]陈静.上市公司财务恶化预测模型的实证研究[J].会计研究,1999(4).