中债收益率曲线跌宕起伏 中债指数涨跌互现

2015-01-04焦裕龙孙明洁

焦裕龙 孙明洁

11月份,受经济基本面不景气、交易所新股申购以及央行降息等因素影响,资金利率整体较为波动。总体来看,中债收益率曲线跌宕起伏,中债-新综合净价指数涨跌互现。

宏观经济情况

(一)美国经济反弹强劲,欧元区经济仍显疲弱

11月,美国经济仍呈稳健态势,经济反弹幅度较预估更为强劲,第三季度GDP增速超预期,11月制造业采购经理指数(PMI)仍处高位。美国劳工部发布的数据显示,11月非农就业人数增加32.1万人,为2012年以来最大增幅,远超预期。再次增强了市场对美国经济复苏力度的信心,并使得美联储提前加息的预期再次升温。与此同时,美国失业率继续保持在六年低位5.8%,通胀率也维持在2%以下水平。数据显示,美国经济正处于低通胀、高增长、高就业率的阶段。

11月,欧元区经济仍显疲弱。数据显示,欧元区制造业PMI初值回落至50.4%;欧元区综合PMI低于初值51.4%,显示整体复苏动力仍偏弱,区内通缩风险仍比较突出。

(二)国内宏观经济保持平稳

1.居民消费价格总水平(CPI)同比上涨1.4%

11月份,全国居民消费价格总水平同比上涨1.4%。其中,城市上涨1.5%,农村上涨1.3%;食品价格上涨2.3%,非食品价格上涨1.0%;消费品价格上涨1.3%,服务价格上涨1.8%。1—11月平均,全国居民消费价格总水平比上年同期上涨2.0%。

11月份,全国居民消费价格总水平环比下降0.2%。其中,城市下降0.2%,农村下降0.2%;食品价格下降0.4%,非食品价格下降0.1%;消费品价格下降0.2%,服务价格下降0.3%。

2.工业生产者出厂价格指数(PPI)同比下降2.7%

11月份,全国工业生产者出厂价格同比下降2.7%,环比下降0.5%。工业生产者购进价格同比下降3.2%,环比下降0.7%。1—11月平均,工业生产者出厂价格同比下降1.8%,工业生产者购进价格同比下降2.0%。

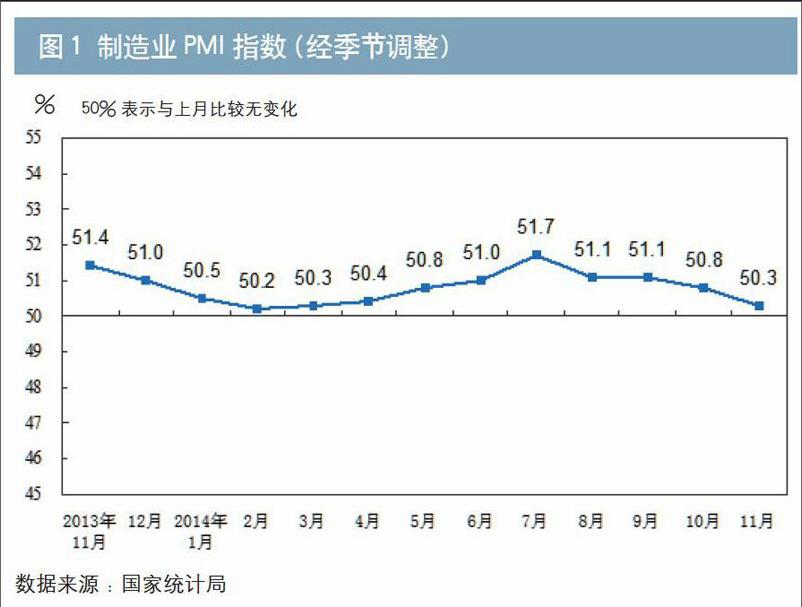

3.中国制造业PMI比上月回落0.5个百分点

11月,中国制造业PMI为50.3%,比上月回落0.5个百分点,但继续高于临界点,表明我国制造业总体上仍保持扩张态势(见图1)。

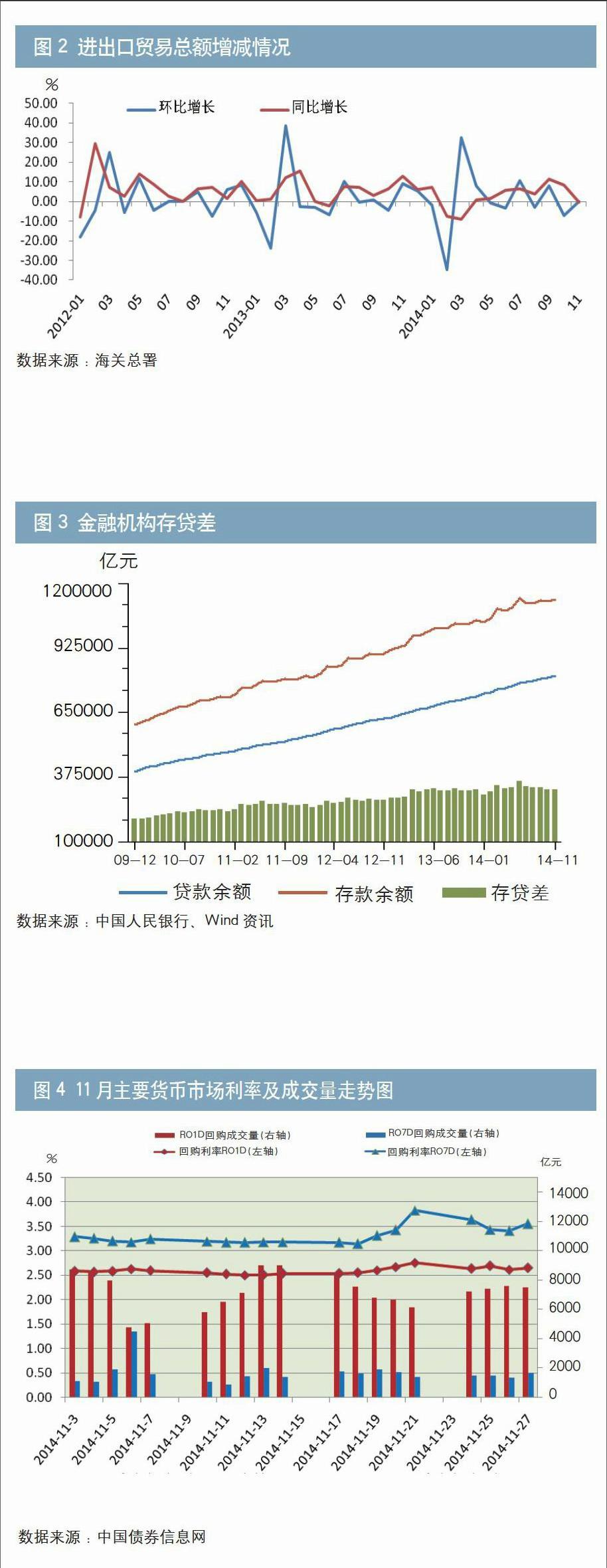

4.进出口总值同比降低0.5%

海关总署公布数据显示,11月,我国进出口总值3688.5亿美元,同比降低0.5%。其中,出口2116.6亿美元,同比增长4.7%;进口1571.9亿美元,同比降低6.7%;贸易顺差544.7亿美元(见图2)。

5.货币信贷市场情况

(1)金融机构货币信贷平稳增长。11月末,本外币贷款余额86.05万亿元,同比增长13%。人民币贷款余额80.98万亿元,同比增长13.4%,增速比上月末高0.2个百分点,比上年同期低0.8个百分点。当月人民币贷款增加8527亿元,同比多增2281亿元。11月末,本外币存款余额116.77万亿元,同比增长10.2%。人民币存款余额113.14万亿元,同比增长9.6%,增速比上月末高0.1个百分点,比上年同期低4.9个百分点。当月人民币存款增加6711亿元,同比多增1239亿元(见图3)。

(2)货币供应量增速环比和同比均有所回落。11月末,广义货币(M2)余额120.86万亿元,同比增长12.3%,增速分别比上月末和上年同期低0.3个和1.9个百分点;狭义货币(M1)余额33.51万亿元,同比增长3.2%,增速与上月末持平,比上年同期低6.2个百分点;流通中货币(M0)余额5.84万亿元,同比增3.5%。11月份净投放现金747亿元。

债券市场价格走势及特点

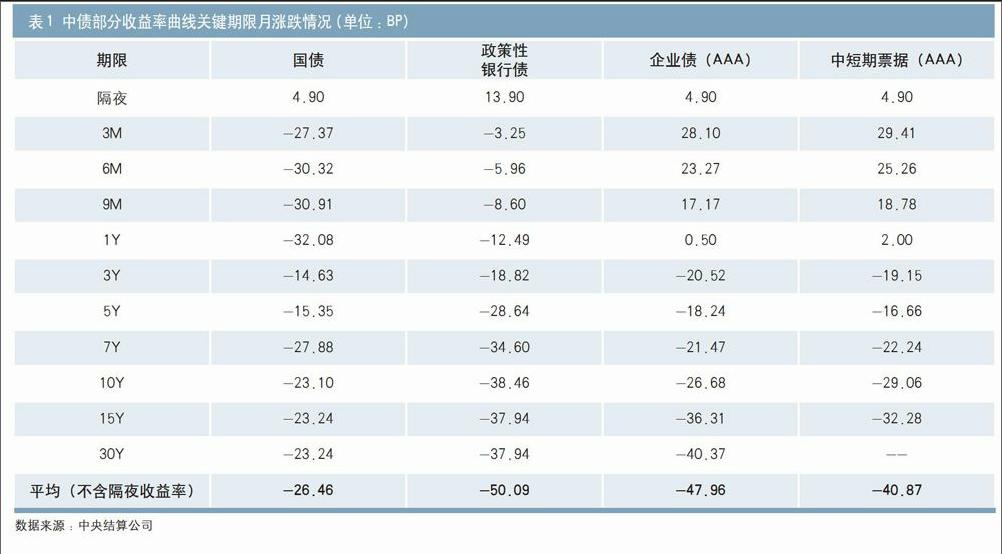

(一)中债收益率曲线跌宕起伏

整体来看,受经济基本面不景气、交易所新股申购以及央行降息等因素影响,11月资金面整体较为波动,中债收益率曲线跌宕起伏。分券种来看,银行间固定利率国债、政策性银行债、企业债(AAA)和中短期票据(AAA)各关键期限点收益率(不含隔夜收益率)本月末较上月末分别平均下行26.46BP、50.09BP、47.96BP和40.87BP(见表1)。

(二)中债-新综合净价指数涨跌互现

具体来看,11月份的中债-新综合净价指数涨跌互现。全月来看,中债-新综合净价指数从上月末的99.5327点上涨至本月末的100.4611点,涨幅0.93%。中债-新综合财富指数从上月末的155.9491点上涨至本月末的157.9232点,涨幅为1.27%。

债券市场交易结算

11月份,全国债券市场20个交易日共发生交易结算34.35万亿元,同比增长47.11%。其中,在中央结算公司办理的交易结算量共计22.8万亿元,同比增长43.04%,占全市场交易结算量的66.38%;在上海清算所发生的交易结算共计2.99万亿元,同比增长375.6%,占全市场交易结算量的8.7%;上海和深圳交易所成交共计8.56万亿元,同比增长26.44%,占全市场交易结算量的24.92%(见表2)。

11月,中央结算公司的交易笔数(不含柜台)为93473笔,同比增长19.1%;日均结算量11402.28亿元,同比增长50.19%;日均结算笔数5209笔,同比增长39.39%。

(1)11月份中央结算公司登记债券的现券交易结算量达27400.95亿元,比上月增加488.22亿元,环比提高1.81%。从交易活跃程度看,11月活跃的机构类型包括城市商业银行、证券公司、全国性商业银行、外资银行和基金类,交易量分别达7491.11亿元、5651.83亿元、4282.38亿元、3494.65和2558.82亿元。从机构买卖净额的角度看,城市商业银行、信用社、外资银行和保险机构主要为现券的净卖出方,净卖出量分别达到521.5亿元、67.8亿元、40亿元和24.9亿元;境外机构、全国性商业银行、证券公司和基金类则表现为现券的净买入方,净买入量分别为278.3亿元、221.4亿元、119.5亿元和41.2亿元。

(2)从中央结算公司登记债券的换手率来看,11月当月的平均换手率为9.79%。其中,较为活跃的债券包括政策性银行债、企业债和集合票据,本月换手率分别为15.24%、14.25%和13.17%(见表3)。

2.政府支持机构债券:目前包括汇金公司发行的债券、2013年以来铁路总公司发行的债券以及原铁道部发行的所有债券。

数据来源:中央结算公司

(3)11月份,中央结算公司登记债券的质押式回购交易结算量为191429.91亿元,较上月减少2534.1亿元,环比下降1.31%,同比提高39.48%。买断式回购交易结算量为9214.77亿元,较上月增加898.74亿元,环比提高10.81%,同比提高52.22%。

债券市场发行情况

11月份,全国债券市场新发债券699只,发行总量为10475.54亿元,同比提高66.41%。其中在中央结算公司登记新发债84只,发行量共计3296.47亿元,占债券市场发行总量的31.47%;上海清算所登记新发债券542只,发行量共计6506.66亿元,占发行总量的62.11%;交易所新发行债券共计73只,发行量672.41亿元,占发行总量的6.42%(见表4)。

债券市场存量结构

11月底,全国债券市场总托管量达到35.17万亿元,环比增长1.38%,同比增长19.42%。其中在中央结算公司托管的债券总量为28.58万亿元,比上年同期增长10.86%,占全市场托管量的81.25%;上海清算所托管总量为5.32万亿元,比上年同期增长101.52%,占全市场托管量的15.14%;中证登托管总量为1.27万亿元,比上年同期增长24.1%,占全市场托管量的3.62%(见表5)。

作者单位:中央结算公司债券信息部

责任编辑:廖雯雯 罗邦敏endprint