银行业竞争、所有权结构与风险承担—基于利率市场化背景的实证研究

2015-01-04徐莹敏暨南大学经济学院广州510632

■ 付 蓉 徐莹敏(暨南大学经济学院 广州 510632)

引言

随着我国经济的不断开放,利率市场化是顺应金融自由化和我国市场经济发展的必然选择。利率,作为资金的成本,在金融市场的资源配置上发挥了非常重要的作用。1996年,央行放开我国银行间同业拆借利率拉开了我国利率市场化改革的序幕,自1996 年开启了利率市场化改革以来,改革已经取得了巨大的进展。2013年7 月,央行宣布全面放开金融机构贷款利率管制,这标志着我国利率市场化改革已进入到一个新的阶段。2014年11月21日,央行宣布下调金融机构人民币存贷款基准利率并将存款利率浮动上限由之前基准的1.1倍扩大至1.2倍,这是自2012年6月央行将存款利率浮动上限扩大至基准利率的1.1倍后,第二次调整存款利率浮动区间。2014 年11月30 日,国务院发布了《存款保险条例(征求意见稿)》,这也是2014年利率市场化进程的最重要举措。征求意见稿规定,存款保险将实行限额偿付,最高偿付限额为人民币50万元。这意味着,自1993 年至今,存款保险制度酝酿了21 年后终于有了实质性进展。存款保险制度征求意见稿的发布对于完善我国金融市场体系、避免银行业系统性风险具有非常重要的意义,但是与此同时银行的利润空间也会受到挤压。欧美、日本、韩国及中国台湾等发达国家和地区的经验表明,利率市场化会给银行业带来非常强烈的冲击。在逐步放开利率管制后,金融机构的自主定价权利也进一步拓宽,但同时银行的净息差将面临收窄压力,银行之间的存贷款竞争也将越来越激烈。随着我国金融市场的加速开放,外资银行、民营银行的不断进入,整个银行业的竞争也会越来越激烈。2014年互联网金融的快速发展也给银行业带来了很大的冲击。因此,研究竞争对于我国银行风险承担的影响有着非常重要的意义。本文的目的是通过对2005 年至2013年我国商业银行业的研究,探讨竞争对于银行风险的影响,以及对国有银行、股份制银行以及城市商业银行的影响的差别。

研究设计

(一)数据来源及样本选择

本文以我国27 家商业银行为研究对象,包括5 家国有银行、12家股份制银行以及10家城市商业银行。数据样本期间为2005年至2013年,数据来源于Wind数据库、国泰安(CSMAR)数据库、锐思金融研究数据库以及银行年报。

(二)变量选取及其衡量

被解释变量。对于银行风险,国内外研究主要采用不良贷款率NPL和Z指数来度量。不良贷款率是指银行不良贷款占贷款总额的比重,而Z 指数是经营风险的重要衡量指标。本文采用不良贷款率作为银行风险的代理变量。

解释变量及控制变量。解释变量。对于解释变量,本文采用勒纳指数Lerner来度量银行竞争。Lerner指数通过价格与边际成本的偏离度来衡量市场竞争程度。计算公式如下:

式中Pit意味着产出价格,对银行业来讲,即为贷款利率,本文采用利息收入除以贷款额来表示,MCit为边际成本。

控制变量。本文用GDPgr来表示经济周期,通过实际GDP增长率这一变量来描述宏观经济对个体银行风险承担的影响。CAP表示资本充足率,巴塞尔协议的资本充足率要求是我国银行资本监管的重要组成部分。一般认为,资本充足率越高的银行,抵御风险的能力越强,风险也就越小。本文用银行资产的自然对数LnA来表示银行规模,大型商业银行由于资产规模较大因而具有较强的风险分散能力,而同时又有学者表示大型银行相比规模较小的银行表现出更高的风险偏好,本文加入LnA这个变量旨在研究银行规模对银行风险的影响。流动性DL,本文选取存贷比DL 作为银行流动性的代理变量。流动性越强,银行的变现能力也就越强,意味着风险越低。最后,本文选用资产收益率ROA来反映银行的盈利能力。

表1 主要变量的描述性统计

表2 回归结果

图1 我国27 家商业银行风险承担截距

(三)模型的设定

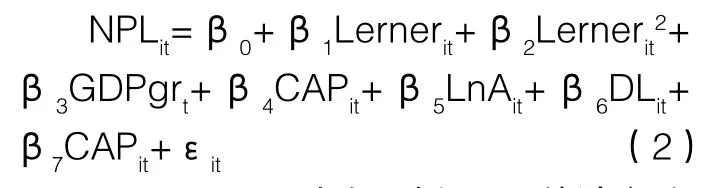

结合前文对研究变量的描述,本文建立以下回归模型研究在我国利率市场化背景下,银行竞争对我国商业银行风险承担影响。

为了验证银行竞争与风险是否存在非线性关系,模型二在模型一的基础上加入了勒纳指数的平方项。

最后,再运用动态面板GMM估计方法进行估计:

实证结果分析

(一)主要变量的描述性统计

表1 中列出了相关变量的描述性统计结果,数据来源于国泰安数据库以及各银行年报,其中LnA是用银行总资产的自然对数表示。

(二)研究方法与回归结果分析

模型1 和模型2 在经过F 检验和Hausman检验后,均拒绝原假设,因而对模型1 和模型2 采用固定效应模型进行估计。模型3 则在加入不良贷款率的一阶滞后项后采用GMM 方法进行估计。运用Stata12.0,得到的实证结果如表2 所示。

从表2 的数据可以看出,三个模型中各变量的回归系数方向上一致。通过观察模型1发现,lerner指数并不显著,而模型二在加入了勒纳指数的二次项后,Lerner和二次项均在1%置信水平显著,因此也验证了Martinez-Miera 和Repullo 提出的非线性理论:即竞争与银行风险呈U形关系。为了进一步研究我国商业银行竞争与风险承担的关系,对模型2 中勒纳指数的拐点进行分析,通过对回归结果计算可得模型2中Lerner的拐点为0.683,将其与Lerner的样本分布进行比较发现,有超过93%的Lerner指数落在该拐点的左侧。由于模型2 中二次项的系数为正,因此在一条开口向上的抛物线的左侧,竞争的代理变量Lerner与风险NPL呈负相关关系,这也就意味着我国银行竞争与风险呈显著正相关。随着市场竞争的加剧,我国商业银行承担着越来越多的风险。

通过对其他控制变量回归结果的观察,发现GDP增长率在模型2和模型3中均显著为正,表明在经济繁荣时期银行也承担了更多了风险。在模型1和模型2中,资本充足率CAP的系数均显著为负,说明资本监管有助于对银行的风险进行控制。银行的规模LnA在模型2和模型3中均不显著,意味着银行通过扩大规模试图降低风险并不十分有效。另外,流动性DL和资产收益率ROA在三个模型的回归结果中均在1%的置信区间显著并且系数为负,因此流动性和银行的盈利能力对银行的风险承担有着非常显著的影响,这也与之前的预期相符合。

最后,本文对于变截距固定效应模型,运用最小二乘虚拟变量法LSDV 来分析个体效应的差别,将27家商业银行的截距项描绘在图1中。

由图1 可以看出,银行业竞争对于不同银行的风险承担水平的影响是有差别的,国有银行的风险承担水平整体最高,平均截距项为9.944,其中农业银行在五大行中最高,工行最低。大型股份制商业银行平均风险承担水平为9.689,略低于国有银行。12 家股份制银行之间差异较大,其中光大银行截距项为10.191,在全部27家银行中排在首位,另外,民生银行、兴业银行和恒丰银行的风险承担也都处于较高水平。10家城市商业银行的平均风险承担水平为9.135,低于国有银行和股份制银行。

结论及建议

随着我国经济的不断发展,利率市场化进程也在不断加快。本文通过对我国的27家商业银行运用固定效应模型进行了实证分析,研究发现我国商业银行银行竞争与风险之间呈现U形曲线关系,基于选定银行的样本区间,表现出了显著的正相关。这也意味着在不断加剧的竞争的环境下,银行承担了更大的风险。在市场经济和金融自由化大趋势下,我国金融市场不断开放,随着利率市场化改革持续向前推进,民营银行的不断加入,互联网金融的快速崛起等外部环境对于银行业的经营模式和盈利模式都形成了很大的冲击,银行业面临着越来越大的市场竞争压力。日益严峻的竞争形势对银行业来讲即使挑战也是机遇,商业银行应该把握住机会主动出击,加速自身结构转型,提升风险定价能力,培育自身的核心竞争力。

另外,本文还运用变截距固定效应模型分析了银行业竞争对于不同银行的风险承担水平的影响的差别。研究发现,国有银行的风险承担水平整体最高,股份制商业银行次之,城市商业银行风险承担水平最低。中小银行相比国有银行在服务、体制的灵活性,金融创新方面都有着绝对的优势,因此,对于国有银行来讲,要提升自身服务品质,注重客户体验并努力提升金融创新能力,发挥自身的规模优势,提升在市场竞争中的抗风险能力。

虽然日益加剧的竞争并未导致我国商业银行出现较大的危机,但是确实会导致系统性金融风险增加,因此,探讨竞争对银行风险的影响,对于帮助我国商业银行积极应对市场竞争,加快转变发展方式,促进我国金融业健康快速发展有着非常重要的现实意义。

1.Martinez-Miera David and Rafael Repullo,Does Competition Reduce the Risk of Bank Failure?[J].Review of Financial Studies,2010

2.易纲,赵先信.中国银行业竞争:机构扩张、工具创新与产权改革[J].经济研究,2001(8)

3.张宗益,吴宇恒,吴俊.商业银行价格竞争与风险行为关系—基于贷款利率市场化的经验研究[J].金融研究,2012(7)

4.杨天宇,钟宇平.中国银行业的集中度、竞争度与银行风险[J].金融研究,2013(1)

5.陈伟光,李隽.商业银行体系稳定性与竞争程度之测度研究[J].现代财经,2007(4)