林农小额林权抵押贷款的SWOT战略——以福建、浙江410份林农调查问卷为例

2015-01-03谢梦娜

周 莉,苏 宁,安 蓉,谢梦娜

(北京林业大学 经济管理学院,北京100083)

林权是指森林、林木、林地的所有权和使用权,是森林资源财产权在法律上的具体体现。林权的内容是指森林资源权利主体依法得以直接支配特定的森林资源并获得收益(黄李焰,2005)[1]。林权证是确定林地所有权、使用权和林木所有权、使用权四权一体的唯一权利凭证。国家规定林农和林业生产经营者可以以承包经营的商品林权证抵押进行贷款。农村林权小额抵押贷款属于林权抵押贷款业务,根据政策规定,发达地区小额贷款额度10万~30万元,欠发达地区1万~5万元。截至2013年底,林权证发放工作基本完成。全国已确权到户集体林地1.8亿hm2,近9 000万农户拿到林权证[2]。农村小额林权抵押贷款业务的展开,使林业资源变为资本,重点满足农民林业生产经营的资金需求,以实现林农增收,促进林业产业发展。农村小额林权抵押贷款从政策层面分析,已取得部分研究成果。孙霄翀[3]等在对现行模式分析的基础上,总结了福建省林业融资存在林业小额贷款发展缓慢、贷款期限过短、贷款利率偏高、抵押物处置困难、森林保险缺乏等问题。因此,在林权交易初始阶段,应该增强政府服务功能[4]。杨萍[5]通过江西省6个案例村的农户调查研究,认为内容完整而排他的林地承包经营权是农户造林意愿的根本原因,林地流转和抵押制度缓解了林地、资金等生产要素对农户造林活动的约束,但制度供给显著不足。要提高林业生产力,解决林农的收入问题,政策和制度的合理制定和实施至关重要。基于农户调查问卷,通过政策性规定和实施分析,制定农村小额林权抵押贷款的发展战略,是本文的研究视角。

1 材料与方法

1.1 材料

1.1.1 数据来源 数据来源于教育部人文社科研究青年基金项目,政策性农村小额林权证抵押贷款研究(11YJCZH258),从2010-2012年,北京林业大学经济管理学院调研组,选择了福建省尤溪县、清流县,浙江省临安县作为实地调查,共发放问卷444份,回收410份,回收率为92.3%。调查的利益相关方包括政府机构、农村信用社、保险公司和农户,调查方法采用座谈、访谈和乡村快速评估法。

1.1.2 样本地情况 尤溪是福建省山区林业大县,包括15个乡(镇)261个行政村,2003年开始集体林区林业产权制度改革,是全国最早试点县。全县林地面积27.93万hm2,森林覆盖率73.6%。丰富的森林资源使林业成为该县的主导产业。[6]截至2014年5月,该县累计发放林权抵押贷款88 594万元,其中林权抵押担保贷款达73 430万元;林业小额贴息贷款11 097万元,余额4 571万元;林木资源抵押贷款4 067万元[7]。

清流县位于福建省西部,包括13个乡(镇),111个行政村,总人口14.6万。全县土地总面积18.19万hm2,其中,林业用地面积15.57万hm2,森林覆盖率77.6%。清流是中国绿化苗木之乡,苗木花卉是该县的主导产业之一。2013年,通过森林评估中介机构的评估,按照苗木市场价格的50%~60%来授信发放贷款。全县已向清流多家苗木生产企业发放林权抵押贷款3 200万元[8]。

浙江省临安属于县级市,市域面积3 126.8 km2,辖18个镇,人口52万。全市林业用地26.07万hm2,森林蓄积量1 020万 m3,森林覆盖率77.8%,林业社会总产值146亿元。2007年列为浙江省深化集体林权制度改革试点,2013年,授予临安市为“浙江省集体林权制度改革模范县”称号。至2012年底298个村19.49万hm2山林明确了经营主体,确权到户率98.6%。截至2013年5月底,全市累计发放林权抵押贷款8.9亿元,受惠林农10 554户,流转集体山林面积2.67万hm2余,[9]是全国百个林改典型县。

1.2 研究方法

本研究调查对象为小额度林权抵押贷款客户。根据实地调研,获取贷款额度5万元以下的林农占调查对象近80%,其中,贷款额度1万元以下的林农占调查对象的50%。调查内容主要包括农户基本情况、生产经营情况、信贷服务情况、森林保险情况和资产评估情况(表1)。

表1 农户基本情况的描述性统计分析Table 1 Descriptive statistic analysis on householders’basis statement

采用SWOT分析法,它是一种战略制定方法,主要通过辨别组织的内部优势(strength)与劣势(weakness),并结合组织外部所面临的机会(opportunity)和威胁(threat),据以做出战略决策判断。谢邦生[10]等基于福建省4县市的调查,对福建省林权交易中心进行SWOT分析,认为交易平台相对规范、交易过程相对透明、程序较完整;但也存在交易程序复杂、费用较高等弱势。翟会颖[11]、张旭尧[12]等认为中国农村小额信贷业务市场潜力巨大,目前处于金融体系转型的机遇,但资金来源的持续性无法保证,同时存在小额信贷产品单一的劣势。在此基础上为小额林权抵押贷款业务制定战略决策。

2 结果与分析

根据SWOT分析方法,从农村小额林权抵押贷款的内部条件分析其优势(S)与劣势(W),从外部环境分析其机会(O)与威胁(T)。

2.1 经济和政策环境为农村小额林权抵押贷款提供外部机会(O)

2014年中国经济总量首次突破10万亿美元,国内生产总值以7.5%左右增长。目前中国实施积极的财政政策和稳健的货币政策。2013年中央经济工作会议上,强调要适当扩大社会融资规模,保持贷款适度增加,切实降低实体经济发展的融资成本,进一步为贷款融资创造契机[13]。这都为农村小额林权抵押贷款的发展创造外部机会。

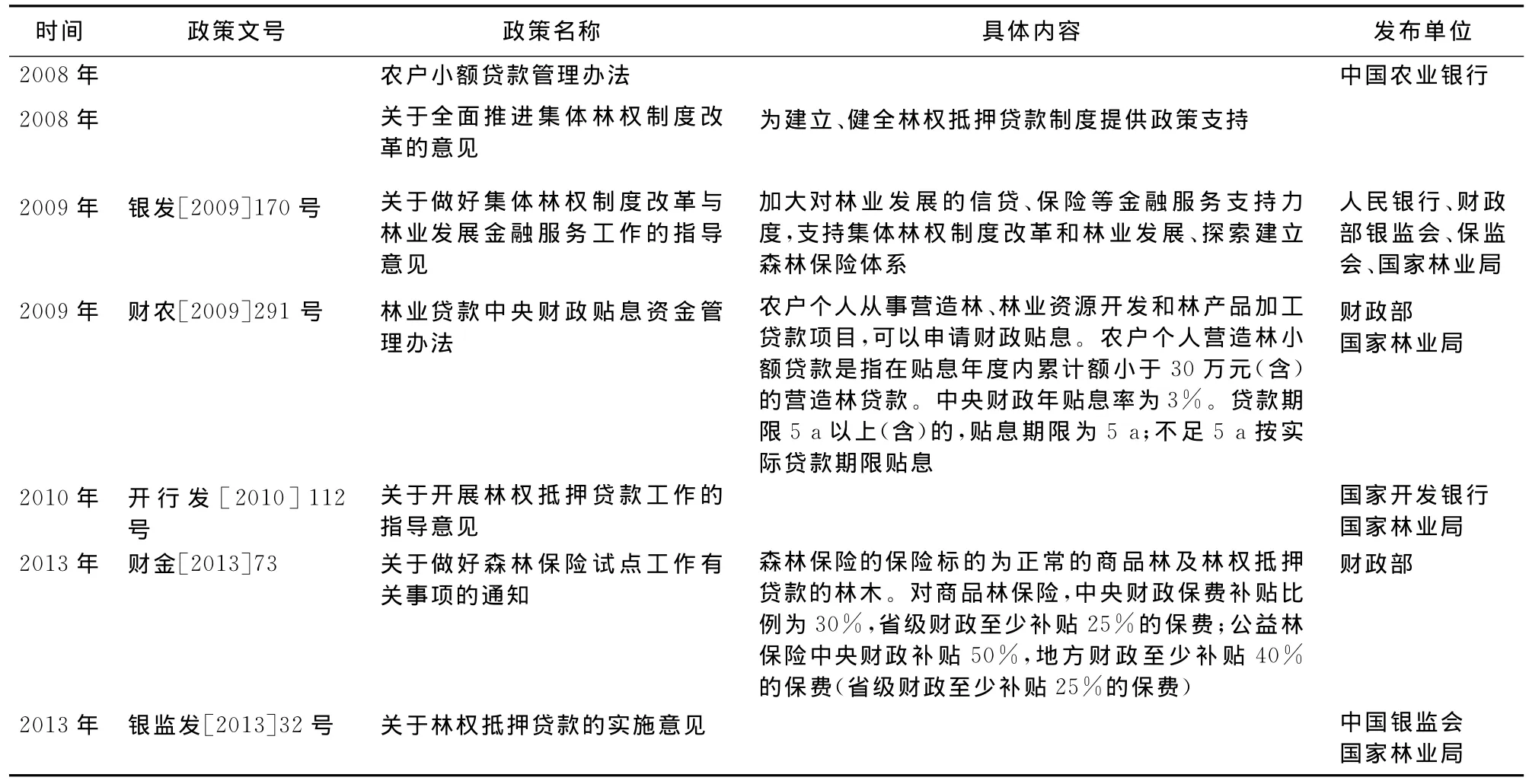

2008年之后,国家在促进林业产业发展和搭建林业融资平台方面出台了一系列政策。包括林权抵押贷款、林业贴息、森林保险等优惠政策(表2)。2010年,中央1号文件《中共中央国务院关于加大统筹城乡发展力度进一步夯实农业农村发展基础的若干意见》,明确提出,要“扶持林业产业发展,促进林农增收致富”,这是“扶持林业产业”首次被写进中央1号文件,发展林业产业已成为拉动国内需求的战略举措。这些政策的出台,对农户通过小额林权抵押贷款增加收入,促进林业发展有重大影响。同时为开展小额林权抵押贷款创造了有利的政策环境。

表2 农户林权抵押贷款的重要政策Table 2 Key policies on forest right mortgage of householder

2.2 农村小额林权抵押贷款的弱质性和制度限制构成了外部威胁(T)

农村小额林权抵押贷款具有自身的弱质性特征,导致政策实施低效。小额林权抵押贷款自身的弱质性突出地表现在两个方面,一是林业本身的弱质性;二是贷款对象的弱质性。[14]林木生长受空气、水源、风沙等自然因素的制约,使林业投入的风险和收益很难预计。而林业生产的长周期性导致投资者在短期内难以实现预期收益,同时长周期放大了林业投资风险,从而形成了林业生产的弱质性;国际主流观点认为,小额贷款应该是为大量低收入,包括贫困人口提供金融服务,而低收入群体本身属于社会的弱势群体,其资信状况显然处于弱势地位。由于小额林权抵押贷款的弱质性,从根本上形成了林业融资供小于求的局面,虽然制定了大量政策,却存在政策运行低效。

林业行业营林监管制度限制及信息不对称,导致农村林权小额抵押贷款业务发展受限。按照我国现行《森林法》规定,对林木采伐实行严格的限额采伐制度,未经林业部门批准,金融、司法部门对抵押物无权进行变卖处置。同时,从林区运出非国家统一调拨的木材,必须有县级以上人民政府林业主管部门合法的木材运输证,这些林业行业监管制度,显然增加了农村林权小额抵押贷款的成本,加剧其还贷风险。虽然林农从生产生活习惯,愿意林业生产,但其收益权得不到落实,必然削弱了林农造林护林的积极性。根据调研,24.77%的林农认为森林采伐政策制约了林木的流转。另外,政府贴息政策和生态效益补偿制度的出台,都是以经济驱动力鼓励造林,发展林业产业,这对农村林权小额贷款的发展有利,但由于信息不对称,很多林农,尤其是贫困农户无法获取相应的信息,从而丧失贷款贴息和生态补偿的机会。政策实施低效导致林农贷款的高成本,也必然限制贷款业务本身的发展。

2.3 农村小额林权抵押贷款的内部优势(S)

2.3.1 林农融资需求旺盛且愿从正规金融机构获取贷款 在被调查的410户农户中,有87.51%的林农有资金借贷需求。被调查农户的融资渠道主要有3类,即农村信用社、私人高利贷和亲戚朋友。根据调查结果显示,被调查的410户农户中,74%的林农选择银行或信用社,选择亲戚朋友、利用私人高利贷借款分别占21%和4%。林农融资需求旺盛为小额林权抵押贷款的开展提供了有利条件。

2.3.2 小额林权抵押贷款用途主要为林业生产投资 根据政策(云农信联[2008]42号)规定,贷款适用于林业生产经营、森林资源培育和开发、林产品加工和农民生产生活资金需求等。根据调查,林农贷款主要用于林业生产、生活和意外支出。在访问的林农中,74%的林农愿意进行林业生产性投资。林业生产投资用途主要为扩大经营规模和购买生产资料,占所有用途的65.33%(图1)。说明目前我国林农愿意将贷款用于林业生产,这与政策取向一致。

图1 林农贷款用途情况Fig.1 Loan usage of forest farmer

2.3.3 农村信用社的违约风险低 根据调研,在已获取贷款的农户中,94.42%的林农没有拖欠还款。其中,有拖欠贷款的林农多数在1周之内可以还款。由于目前小额林权抵押贷款供给不足,贷款审批严格。所以,总体而言小额林权抵押贷款的还款拖欠率低,银行贷款违约风险较低。

2.4 农村小额林权抵押贷款的内部劣势(W)

2.4.1 农村林权小额抵押贷款执行机构复杂,工作效率低 按照“经济人”假设,每个人都追求自身利益的最大化,政策执行者也不例外。当政策的贯彻执行触动了政策执行者本身的既得利益或是对自身不利时,他们便会想方设法地抵制。农村小额林权抵押贷款执行机构涉及人民银行、银监办、农业银行、农村信用社、林业局、脱贫办、保险公司和评估机构,机构复杂本身导致政策执行效率低下。根据调研,农村信用社、林业局或林业工作站、保险公司的工作人员都表示其工作量很大,而收益与风险不对等,因此从主观上对政策的执行和落实抵制,从而产生客观的排斥效应,造成政策执行低效。

2.4.2 农村小额林权抵押贷款供给不足 在被调查的410户农户中,83.7%的林农认为现有信贷业务不能满足其需求。由此,林农贷款需求旺盛而供给不足,形成小额林权抵押贷款发展的瓶颈。

2.4.3 农村小额抵押贷款融资方式单一且期限短,利率高 从融资方式看,《中国农业银行农户小额贷款管理办法》第12条规定,银行业金融机构规定林业贷款期限最长为10a。采用一般贷款方式和自助可循环方式。贷款期限不超过3a,但对从事林果业等回收周期较长的生产经营活动,可延至5a。根据实地调研,采用小额信用贷款是目前林农从农村信用社融资的主要类型,占总贷款比例的59%。小额林权贷款占总贷款比例40%。林权抵押贷款作为一种新型融资工具,虽然林农融资需求高,但贷款比例低且主要采用一般贷款方式(图2)。在调研地,无自助可循环方式。半数以上林农贷款期限在1a以内,39.23%的林农户借款期限为1~3a。由此,金融机构的小额林权抵押贷款融资类型多样,但农户获取其融资方式单一,且具有期限短的特征。由于林木生长周期长,福建地区的毛竹属于速生林,也需要3~5a时间,而杨树9a,松树15a(北方30a)。由此,贷款期限短与林木生长的长周期性不相适应,从而影响政策效果。

对小额信用贷款、农户联保贷款等小额林农贷款业务,借款人实际承担的利率原则上不超过中国人民银行规定的同期限贷款基准利率的1.3倍(银发[2009]170号)。根据调研,贷款利率主要集中在6%~8%之间,福建清流和浙江临安也有部分业务的贷款利率超过10%,超过政策所规定的基准利率的1.3倍(1.3×6.31%=8.2%),且20%的林农要求降低贷款利率。由此,高成本在一定程度上制约了农村小额林权抵押贷款的发展。

图2 林农融资方式Fig.2 Financial way of forest farmer

2.4.4 抵押物森林保险险种单一保费过高且索赔困难 《中国农业银行林权抵押贷款管理办法(试行)》第18条贷款申请中要求申请人提交林木资源保险单。国家开发银行对已办理森林保险的农户,优先发放抵押贷款(开行发[2010]112号)。由此,森林保险是林权抵押贷款获批的重要因素。根据调查,林农70%以上近5a林地因为自然灾害而不同程度遭受经济损失。因此,林农对森林保险有较高需求。按照政策计算,林农每亩商品林保费为23.85元·hm-2,其中,55%保费由财政支付,林农个人承担10.65元·hm-2。经调研,目前在福建省尤溪县保费由财政全额支付。但如果财政不再为林农支付保费,71%的林农则认为每公顷保费在低于15元的范围内可以接受。受访林农的64%对森林保险实施状况表示不满意。其原因主要有保费高、赔付率低、索赔困难、保险品种少。其中,30%的林农认为手续麻烦、保障水平低而对森林保险业务不满意。10%的林农认为森林保险险种单一。除了目前开设的火灾险,林农认为保险机构还应该设置冰雪霜冻险、综合险、病虫害险和风灾险。

2.4.5 抵押物处置困难 根据农村信用社和担保公司的访谈,表示抵押物处置比较困难。一些地区存在不能到期还款,需要处置抵押物的情况。如:福建清流县12.2%的林农不能按期还款,从而要进行抵押物的处置。但由于抵押物的评估需要专业人员评估,而具有评估资质的公司只希望评估大额度的林权抵押贷款业务。而且,森林采伐受限,加大了抵押物处置的困难。

3 结论与讨论

根据农村小额林权抵押贷款的SWOT分析,可以将其贷款发展战略组合为4种(表3)。目前外部环境总体处于有利环境,而内部条件劣势多于优势。因此,农村小额林权抵押贷款的发展处于WO组合,即形成稳健增长型战略[15]。虽然外部环境为小额林权抵押贷款业务的开展创造了发展机会,而内部条件却存在着诸多不利。这种组合是不尽理想的组合,处于这种组合,适于采取先稳定后发展的战略。

表3 小额林权抵押贷款发展战略矩阵Table 3 Matrix table on small forest right mortgage strategy

现阶段,应对农村小额林权抵押贷款WO战略的措施为:农村小额林权抵押贷款保持和完善现有优惠政策,扩大小额林权抵押贷款融资规模,改良现有产品。利用外部机会降低林农融资成本,提高金融部门利润,克服自身发展劣势。

农户小额林权抵押贷款,是涉及中国近9 000万农户的新型融资方式,但涉及多方面的制度欠缺。由此,根据本文研究的发展战略,从制度层面,提出3点具体建议:

第一,健全融资机构内部监管制度,完善现有小额林权抵押贷款产品。根据调研,资金供给主体——农村信用社小额林权抵押贷款1a期的贷款利率为8%~10%,高于普通利率2%~4%,存贷利差为4.5%~6.5%之间,由此,该业务比普通贷款业务的利润空间要大。借助外部有利环境,在保证金融部门利润的基础上,适度扩大该业务的贷款规模,总结现有产品类型,设计和改良适宜操作的精品型小额林权抵押贷款产品:首先要建立和完善不良贷款预警机制和林农信用评级制度,据此简化林农贷款流程和手续,防范金融风险;其次,建立可循环小额林权抵押贷款,以适应林业生产的长周期性;再次,根据当地林业树种的特点,适当放宽抵押品的抵押率。在产品运营成熟后,再增加小额林权抵押贷款的种类。

第二,保持和完善现有国家扶持政策,降低林农融资成本。作为资金的需求主体——林农的融资成本主要表现为三个方面,即来自金融部门的贷款利息和手续费、来自评估机构或担保机构的费用,以及森林保险费用。林农应该积极应用国家政策降低其融资成本。1)应用国家贴息政策,降低贷款利息率;2)应用国家森林保险政策的中央和地方财政补贴政策,降低投保费用;3)应用减免森林评估费用的政策降低评估成本。针对林农应该扩大宣传,让林农了解国家政策,进而降低林农小额林权抵押贷款的融资成本,保证林农进行林业生产的积极性,实现林业的可持续性经营,提高林农收入水平。

第三,国家应建立和完善优惠政策和制度,在稳定阶段予以财政支持。国家应该设立和完善小额林权抵押贷款相关的森林产品设置以及相应的森林保险制度;适度放宽采伐政策,为小额林权抵押贷款提供更有利的外部环境。基于林业经济的外部性理论和生态资源的公共产品理论,在克服林农小额林权抵押贷款的不利内部条件之前,财政应注入资金,在森林保险、林业贴息和生态补偿方面予以支持,从而减少外部威胁因素。

[1] 黄李焰,陈少平,陈泉生.论我国森林资源产权制度改革[J].西北林学院学报,2005,20(2):187.HUANG L Y,CHEN S P,CHEN Q S.Discussion on the reformation of property right System of our countries forest resources[J].Journal of Northwest Forestry University.2005,20(2):18.(in Chinese)

[2] 林业局:集体林权制度主体改革基本完成.中国新闻网[EB/OL].http://www.chinanews.com/gn/2014/01-13/5728511.shtml.2014-1-13.

[3] 孙霄翀,陈学群,林森等.福建省林权抵押贷款情况研究报告[J].林业经济,2009(4):5-9.

[4] 姚星期,温亚利,秦涛.基于交易成本理论的林权交易分析[J].西北林学院学报,2007,22(3):152-156.YAO X Q,WEN Y L,QIN T.Analyses on forest right trade based on the transaction-cost theory[J],Journal of Northwest Forestry University,2007,22(3):152-156.

[5] 杨萍,张红霄等.集体林权制度改革对农户造林意愿的影响—基于江西省6个案例村农户调查[J].西北农林科技大学学报:社会科学版,2013(3):58-65.

[6] 郑峰.尤溪县森林资源保护机制问题及对策[J].安徽农学通报.2014,20(12):123.

[7] 金斧子.尤溪发放林权抵押贷款近9亿元.[EB/OL]http://www.jinfuzi.com/wz/id-1063600.html.2014-9-10.

[8] 我县在全省率先开展珍贵苗木抵押贷款业务[EB/OL].http://www.qllyj.gov.cn/Article_Show.asp?ArticleID=386.2013-11-13.

[9] 临安市林业局.临安市被省政府授予“林改模范县”称号[EB/OL].http://gov.zjly.gov.cn/sxjl/64625.htm.2013-07-16.

[10] 谢帮生,魏远竹.福建省林权交易中心的SWOT分析——基于福建省永安、沙县、尤溪、邵武四县市的调查[J].林业经济问题,2010,30(6):501-506.XIE B S,WEI Y Z.The SWOT analysis of forest tenure trade centers in Fujian Province-Based on the investigation into Yong'an,Sha,Youxi,and Shaowu County[J].Issues of Forestry Economics,2010,30(6):501-506.(in Chinese)

[11] 翟会颖,田芯.我国农村小额信贷可持续发展的SWOT分析[J].农村经济,2010(19):61.

[12] 张旭尧,周莉.我国农村小额信贷可持续发展的SWOT分析[J].安徽工业大学学报:社会科学版,2010,27(2):26-27.ZHANG X Y,ZHOU L.The SWOT analysis on the sustainable development of China's rural micro-credit[J].Journal of Anhui University of Technology:Social Science,2010,27(2):26-27.(in Chinese)

[13] 中央经济工作会议.适当扩大社会融资总规模,保持贷款适度增加 [EB/OL].财 经 网.http://finance.caijing.com.cn/2012-12-16/112367485.html.2012-12-16.

[14] 周莉,李月梅.农村林权证小额抵押贷款的主要利益相关者分析[J].林业经济评论,2012(10):103-108.ZHOU L,LI Y M.Main stakeholders'analysis on rural small-amount forestry certification mortgage[J].Forestry E-conomic Review,2012,(10):103-108.(in Chinese)

[15] 中国注册会计师协会.公司战略与风险管理[M].北京:经济科学出版社,2013:27.