终极产权、法治水平与控股股东掏空行为的实证分析

2015-01-02潘林,盛强

潘 林,盛 强

(1.西华师范大学 商学院,四川 南充 637009;2.南充职业技术学院,四川 南充 637102)

0 引言

自Berle&Means(1932)提出现代企业的“所有权与经营权分离”以来,公司治理研究的重心是围绕高度分散股权结构下企业所有者与经营者的利益冲突所产生的代理问题。然而,近年来,一些学者(La Porta等,1999;Faccio等,2001)研究发现,除英国和美国等少数国家外,集中股权结构更为普遍。对集中股权结构观点的认同,直接导致了公司治理研究的重心转向集中股权结构下大股东与小股东之间的利益冲突问题。Johnson等(2000)首次将大股东侵占小股东利益的行为称之为“掏空(tunneling)”,即企业的控制者将企业的资产和利润转移到自己手中的各种合法或者非法的行为。

终极所有权方法为La Porta等(1999)首创,他们指出控股股东通过控制权和现金流权的分离达到侵占小股东的目的。很多学者对控股股东的掏空行为给予了证据。Claessens等(2002)发现东亚国家的隧道行为很普遍。Bertrand等(2002)指出印度的家族集团内掏空现象严重,对非营业利润的掠夺是印度家族集团的控股股东进行隧道行为的主要手段。

LLSV掀起的“法与金融”研究浪潮成为近十多年来公司治理研究领域里最活跃的分支之一。大量的理论分析和实证研究表明,投资者法律保护与股权集中度、公司价值、控制权私利、资本成本、CEO变更公司治理水平等问题相关。国内研究方面,张翼、马光(2005)和沈艺峰等(2009)分别构建了不同的指标用以衡量法律环境和投资者保护程度,均肯定了投资者法律保护在改善公司治理水平方面的积极作用。“法与金融”的兴起也直接导致从外部治理环境(而不是以往一直强调的公司特征)的角度去研究公司治理问题成为近阶段研究的主流方向。夏立军和方轶强(2005)利用樊纲和王小鲁(2003)编制的中国各地区市场化进程数据及其子数据构建各地区公司治理环境指数,以2001~2003年期间的上市公司为样本,对政府控制、治理环境与公司价值的关系进行了实证分析,发现良好的治理环境有助于提高公司治理水平。

1 研究设计

1.1 研究假设

已有部分实证研究表明良好的公司治理能够对控股股东的掏空行为起到一定的遏制作用。本文从以下几个方面来考察与公司治理有关的因素对控股股东掏空行为的影响。首先是控股股东的现金流权,如果现金流权比例较高,则控股股东在更大的程度上与上市公司的利益趋于一致,由于利益协同效应,控股股东的掏空意愿会降低(Claessens等,2002)。第二个因素是外部大股东的力量。外部大股东的力量越大,能更有力地对控股股东的行为进行监督,从而抑制其掏空。第三个因素是董事会的独立性,如果董事会的独立性较高,则董事会的决策就会较少的受到控股股东的干预,将会降低控股股东进行掏空的可能性;第四个因素是控股股东对管理层的指派,如果公司的管理层是由控股股东指定的,控股股东无疑能在更大的程度上控制公司的经营权,从而方便自己实施利益侵占。第五个因素是家族控股,若上市公司为家族控股,家族股东会有更大的动机进行掏空。最后一个因素是法律环境,法治水平越高的地区其对中小投资者的利益保护程度会更高,控股股东实施利益侵占会更困难。基于以上分析,本文针对公司治理与控股股东掏空行为的关系提出下面6个研究假设:

H1:控股股东的现金流权比例与掏空程度负相关;

H2:外部大股东的持股比例与控股股东的掏空程度负相关;

H3:独立董事比例与控股股东的掏空程度负相关;

H4:管理层由控股股东指定的上市公司其控股股东的掏空程度高于管理层非控股股东指定的上市公司;

H5:家族控股的上市公司其控股股东的掏空程度高于非家族控股的上市公司;

H6:法治水平的程度与当地上市公司控股股东掏空程度负相关。

1.2 样本选择与数据来源

本文以最终控制人的性质作为选取民营上市公司的标准,即本文所讨论的民营上市公司被界定为最终控制人为民营企业、自然人或职工持股会的上市公司。根据上述标准,本文筛选出2002~2009年间在沪深两市挂牌的所有民营上市公司作为候选的样本企业。同时,从候选样本中剔除了金融行业的上市公司以及发行B股或H股的上市公司,并在剩余样本中进一步剔除了缺乏相关数据的样本企业和个别样本极端值的公司,最终得到的样本总数为2213个。

本文所用到的民营上市公司的民营化信息、财务数据、治理结构数据以及控股股东的现金流权和控制权数据均来源于CCER数据库。此外,各地区法治水平指数来自樊纲、王小鲁和朱恒鹏(2011)报告的年度数据。

1.3 指标选取与变量定义

1.3.1 控股股东掏空行为的衡量方法

控股股东的隧道行为通常十分隐秘,以逃避公众及法律的监管,因此对掏空行为进行直接的衡量比较困难。已有研究表明,两权分离度与控股股东利益侵占程度高度正相关,因此,本文用终极所有权下最终控制人的控制权比例与现金流权比例之差来衡量控股股东掏空行为的程度,这一方法与Faccio等(2001)、Claessens等(2002)和曹廷求等(2009)一致。

1.3.2 测试变量

与公司治理相关的变量是本文主要测试的变量之一。本文用第二至第五大股东的持股比例之和OSH来衡量外部大股东对控股股东的约束力量;独立董事比例IND反映了董事会的独立性;是否指定管理层FAM为虚拟变量,若该公司的董事长、总经理、副总经理在控制链条上的公司里任职,变量取值为1,否则为0;是否家族控股FAM同样为虚拟变量,表明上市公司的控股股东是否为家族控股股东;民营化时间YEAR是民营化后公司上市的年数,用来测试民营化时间的变化所带来的影响;法律环境LAW反映了各地区法治水平的差异,其数据来自樊纲、王小鲁和朱恒鹏(2011)报告的各省法治水平指数。此外,本文用公司规模SIZE和资产负债率LEV作为控制变量,用来控制不同的公司规模以及不同的资产负债率可能带来的影响。

表1 变量定义

2 实证检验分析

2.1 描述性统计

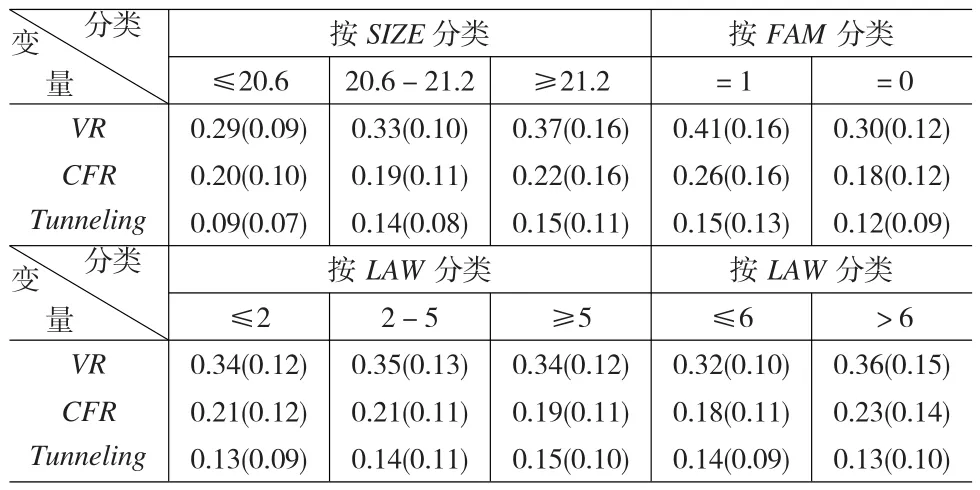

表2是对控股股东掏空按四个变量分类进行统计分析的结果,结果表明:(1)随着公司规模的增大,民营上市公司控股股东的控制权增加,现金流权出现了先减少后增加的变化趋势,而控股股东对上市公司进行掏空的程度则随之增加。(2)家族控股股东的现金流权和控制权都高于非家族控股股东,家族控股股东利益侵占行为更为严重。(3)随着民营化时间的增长,控股股东的现金流权有减少的趋势,而控制权则没有明显的变化,其结果是,两权分离度随时间的增加而更加严重。(4)在法制水平较高的地区,民营上市公司的控股股东有更高的现金流权和控制权,但对上市公司的掏空程度较低,说明良好的法律环境能够约束控股股东的掏空行为。

表2 分类统计分析

2.2 回归分析

为了检验公司治理对控股股东掏空行为的影响,建立如下的基本模型。

Tunneling=a0+a1×CG+a2×CV+ε

其中,CG代表与公司治理相关的一系列变量,CV代表控制变量,包括公司规模SIZE和资产负债率LEV。此外,在模型中加入年份虚拟变量Year Dummies。根据以上模型,使用OLS回归方法对研究样本进行计量检验。

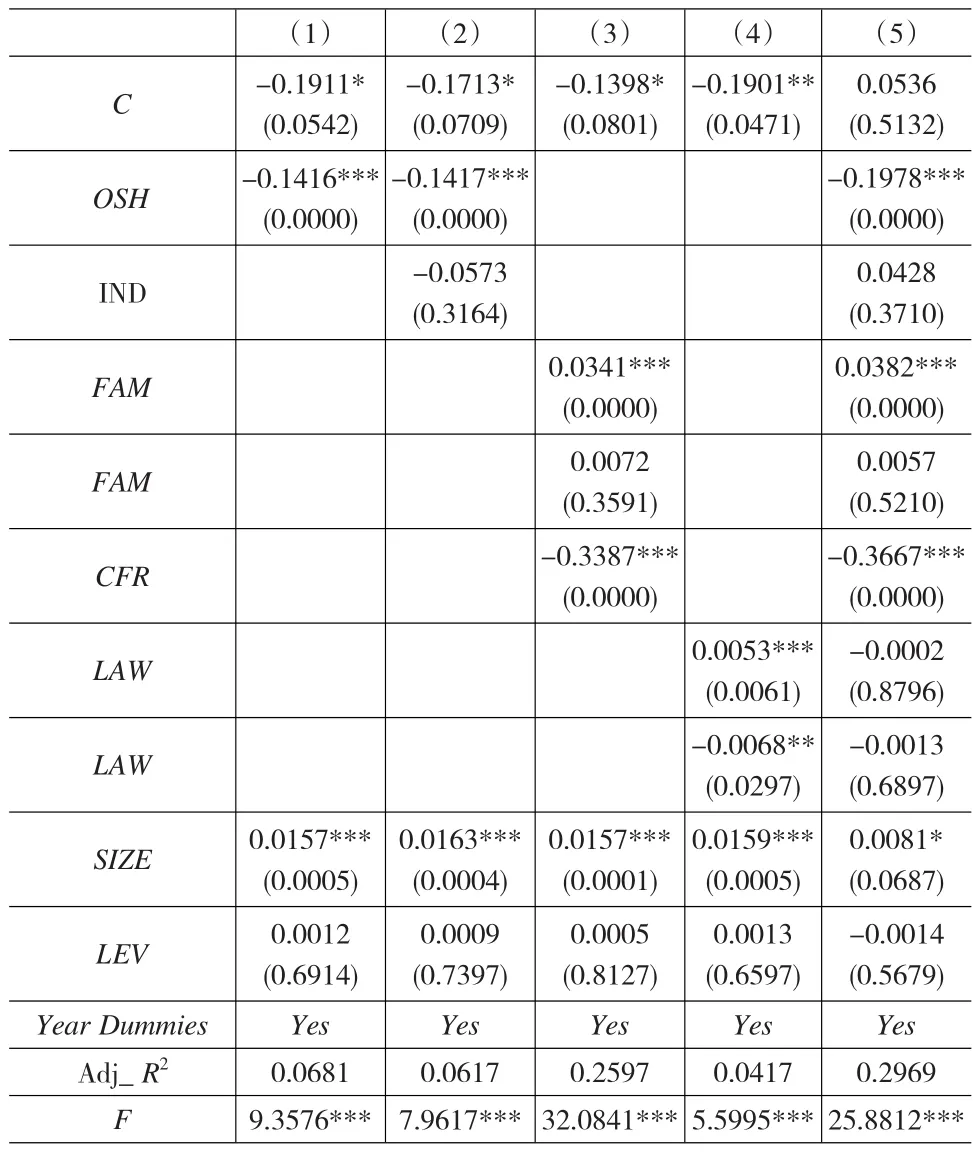

表3给出了多元回归计量结果。在模型(1),(2)和(5)中,第二至第五大股东的持股比例之和与控股股东的掏空程度在0.01以下水平显著负相关,说明外部大股东对控股股东的掏空行为有明显的约束作用,这一结果与李增泉等(2004)一致。法治水平指数在模型(4)中与掏空程度在0.05以下水平显著负相关,说明法律环境对掏空行为也有明显的约束作用,但在模型(5)中这种关系变得不显著。CFR的系数显著为负,表明控股股东的现金流权越大,其掏空动机越小,这与Claessens等(2002)的结论相符。独立董事比例与掏空行为之间的关系不显著,说明独立董事比例的增大并不能有效的减少控股股东的掏空行为,这可能是由于中国的独立董事制度还不够健全,独立董事难以有效行权。FAM的系数在0.01以下水平显著为正,表明家族控股股东相对于非家族控股股东对上市公司的掏空更为严重。模型(4)中,YEAR与掏空程度显著正相关,表明随着民营化时间的增长,掏空程度有所增加。这可能是由于,民营化后上市时间较短的民营企业在上市初期往往会由于经营模式或市场等因素遇到经营上的困难而遭遇财务危机,控股股东此时会给予上市公司较多的支持以帮助其走出危机,而上市时间较长的民营企业通常有更为成熟的经营机制以及面对市场竞争的经验,控股股东会减少对上市公司的支持,转而倾向于侵占上市公司的资源。控制变量中的SIZE系数显著为正,说明公司规模越大的民营上市公司,控股股东的两权偏离越严重,会更多的掏空上市公司,这与张华等(2004)一致。其余变量均未通过显著性检验,表明它们对控股股东的掏空并没有显著的影响。

表3 对掏空的多元回归分析

2.3 稳定性检验

为了保证研究结论的可靠性,本文从三个方面进行了稳定性检验:(1)用第二至第十大股东的持股比例之和替代之前的第二至第五大股东持股比例之和来衡量外部大股东的力量,并重复相应的回归分析,之前的主要结论仍然成立。(2)借鉴相关研究,引入各地区市场化程度、政府干预程度等治理环境变量,数据来源于樊纲、王小鲁和朱恒鹏(2011)的年度报告,通过检验,本文的主要结果仍保持不变。(3)采用国内外部分学者的研究方法,用资金占用这一财务指标来衡量控股股东的掏空行为,并重新进行计量分析,得出的基本结论没有发生改变。

3 结论

集中股权结构观点的流行使得大股东治理及其引致的相关问题成为当前公司治理研究的热点之一。中国是一个股权结构高度集中的国家,在这一背景下分析大股东的行为具有较强的现实意义。民营经济是我国经济体系中的重要组成部分,因而民营上市公司大股东治理及相关问题值得关注。本文用2002~2009年我国民营上市公司为样本,实证分析了内部治理机制、法律环境及公司特征对控股股东掏空行为的影响。

本文的研究表明,在治理机制方面,一些治理机制能够对控股股东利益侵占起到明显的约束作用,如外部大股东的监督、良好的法治环境以及较高的现金流权带来的利益协同效应都能降低控股股东对上市公司的掏空程度。某些公司治理机制如董事会的独立性对控股股东的掏空行为没有明显的约束作用。这表明完善法律体系、加强对中小投资者利益的保护十分必要,而民营上市公司的独立董事尚未有效的行使其监督职能,相关监管部门还需进一步地完善独立董事制度。从控股股东的属性来看,家族控股股东对上市公司掏空程度均明显高于非家族控股股东,因此加强对家族企业的监管具有一定的现实意义。

[1]Rafael L P,Lopez-De-Silanes,Florencio-Shleifer.A Corporate Ownership Around The World[J].Journal of Finance,1999,(54).

[2]Johnson,Simon,Rafael-La-Porta,et al.Tunneling[J].American Economic Review,2000,(90).

[3]冯玉春,潘林,盛强.控股股东行为与公司治理研究综述[J].统计与决策,2009,(17).

[4]李增泉等.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005,(1).

[5]沈艺峰,肖珉,林涛.投资者保护与上市公司资本结构[J].经济研究,2009,(7).

[6]樊纲等.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[7]曹廷求等.完善公司治理确实能抑制大股东的控制私利吗[J].南开管理评论,2009,12(1).

[8]张华等.所有权和控制权分离对企业价值的影响——我国民营上市企业的实证研究[J].经济学(季刊)增刊,2004,3(13).