中国的三次产业波动与货币政策调控效应检验

2015-01-02邓创,夏冰

邓 创,夏 冰

(吉林大学a.数量经济研究中心;b.商学院,长春130012)

0 引言

合理度量经济周期的波动态势、理解经济波动的规律和主要成因,是正确制定宏观经济反周期调控政策、提高宏观经济调控效果的必要前提。作为描述经济波动态势的一个重要变量,产出缺口描述了在各种需求冲击下实际产出对潜在产出的周期性偏离,它不仅有助于正确理解经济周期的波动规律,而且可以作为宏观经济调控政策特别是货币政策制定和效果评价的重要依据,因而受到了学术界和政府部门的高度关注。近年来,越来越多的学者将产出缺口作为经济波动分析和政策效果评价的重要指标,但在其估计方法的选择上尚未达成一致。文献中常见的估计方法主要有单变量时间序列分解法、多变量状态空间模型法和生产函数法三种。本文拟选用反冲模型这一较新的单变量时间序列分解方法,对三次产业的潜在产出和产出缺口进行分离,以此考察三次产业的周期波动态势,并在此基础上进一步分析中国货币政策对不同产业周期波动的有效性与非对称性特征。这些研究不仅是对中国潜在产出和产出缺口估计方法的有益补充,而且有助于为正确理解中国三次产业的波动态势、合理评价货币政策的调控效果提供新的经验证据。

1 中国三次产业产出缺口的估计

1.1 反冲模型的构建

由于潜在产出和产出缺口均为不可观测的宏观经济变量,因而其定量估测方法一直为国内外学者研究的热点。理论上,潜在产出被认为是一种长期变化趋势,是实际产出中由技术、生产要素等供给因素所决定的,而产出缺口则表现为经济受到名义需求冲击而出现的对潜在产出的暂时性偏离。因此去除季节和不规则因素后的实际产出序列,可以分解为潜在产出和产出缺口两部分:

其中,yt为实际产出的对数,实际产出的趋势成分trendt和循环成分cyclet分别表示潜在产出(对数形式)和产出缺口。如何假定潜在产出(趋势成分)和产出缺口(循环成分)的变动模式,是包括生产函数法和多变量状态空间模型法在内的各种估计方法出现分歧的重要表现。为揭示经济周期波动中的非线性特征,Hamilton在UC模型的基础上提出了马尔科夫局面转移模型,分别假设循环成分(产出缺口)和趋势成分(潜在产出)为有限阶线性自回归过程和一阶马尔科夫过程,具体形式如下:

其中,St={0 ,1}为不可观测的马尔科夫状态变量。根据两种状态的持续概率 p00=P(St=0|St-1=0)和p11=P(St=1|St-1=1),可计算出各自的期望持续期分别为1(1-p00)和1(1-p11)。这一模型尽管能够将宏观经济周期中存在的高潜在增长率和低潜在增长率两个不同局面区分开来,但对两种局面转换过程的描述仍然不够细致,并且模型仍然没有加上产出缺口零均值的约束条件,因而导致估计得到的产出缺口结果可能会是实际经济对潜在经济的永久性偏离而非暂时性偏离。作为改进,Kim等提出了三种形态的反冲模型(Bounce-back model),假定分别为潜在产出存在U型衰退(BBU模型)、存在V型衰退(BBV模型)、复苏阶段的“反冲”效应与上一次衰退的深度相关(BBD模型),以区分潜在产出存在高增长率和低增长率两种局面为基础,进一步刻画潜在产出经历衰退过程后在复苏阶段表现出来的“反冲”效应。三种模型形式关于潜在产出增长率的假定如下:

上述式(4)~(6)中,n代表上一周期衰退对复苏过程的影响期数,三个式子中等号右侧最后一项即为潜在产出在变动过程中表现的“反冲”效应。系数β<0,表示状态St=0对应潜在产出的高增长局面,且潜在产出的复苏会受到刚刚结束的衰退或低增长状态的持续影响:当λ>0时,经济转入复苏初期,由于受到过去衰退的影响,所以呈缓慢增长态势;当λ<0时,潜在产出在结束低增长状态后,则会表现为快速反弹。比较BBU模型和BBV模型,两者区别在于BBU模型的“反冲”效应更加持久,而且若潜在产出再次转入低增长状态,这种衰退所产生的“反冲”效应在持续期内不会因此而终止。当λ=0时,上述三种形态的模型均退化为Hamilton模型。对于产出缺口,三种形式的反冲模型仍然假定产出缺口服从式(2)的有限阶自回归过程。尽管反冲模型仍没有考虑产出缺口具有零均值的约束条件,但是反冲模型对于捕捉潜在产出变动的非线性和非对称性特征具有更好的价值。Morley和Piger比较分析多种时间序列分解方法的估计结果,研究表明各个形式的反冲模型对经济周期的测量结果均显著优于Hamilton模型及其他非线性模型。因此,本文将在考虑产出缺口具有零均值约束条件的基础上,运用反冲模型分别对中国三次产业实际GDP序列进行分解,以得到各产业的潜在产出和产出缺口估计结果。

1.2 模型估计结果

为考察中国改革开放以来三次产业潜在产出和产出缺口的波动特征,本文选取1978年第1季度到2013年第4季度之间的三次产业实际产出作为分解对象,运用上述反冲模型分离出趋势成分和循环成分作为各产业潜在产出和产出缺口的估计结果。上个世纪90年代中期以来,中国经济周期呈现出周期延长、振幅减小的变化趋势,有学者(如张成思)也分析得出中国宏观经济指标在20世纪90年代中期前后呈现迥异的波动性特征,宏观经济波动的分水岭是1995年第4季度。因此,本文也将这一时点设为断点,以检验在断点前后潜在产出增长率的均值和产出缺口的波动性存在差异的可能性。具体地,本文将对三种形式的反冲模型分别考虑以下四种断点设定情况:(1)样本期间内不存在断点;(2)潜在产出增长率的均值存在断点,即反冲模型中参数α在断点前后分别为α1和α2;(3)产出缺口的波动性在断点前后存在差异,即(5)式中扰动项方差σ2在断点前后分别为;(4)潜在产出增长率的均值和产出缺口的波动性在断点前后均存在差异。依此选取p=0、1、2作为反冲模型中产出缺口的自回归阶数,同时假设反冲效应的累计长度n为6个季度。按照前述三种模型形态、四种断点设置以及三种自回归阶数的选取,利用GAUSS6.0软件依次对各次产业的36组不同的模型设定形式进行了极大似然估计。为节约篇幅,表1中仅列出每个产业中对数似然值最大的三组模型参数估计结果。

表1 模型参数估计结果

表1中估计的结果显示,每个产业的三组模型参数估计结果均显著且差异较小,本文根据对数极大似然值以及AIC准则和BIC准则的判定结果,选择出各次产业的最优模型(表中阴影部分所示)作为本文估算潜在产出和产出缺口的最终模型。根据选择结果可知,第一产业的最优模型为不存在断点的2阶BBU模型,第二产业和第三产业的最优模型均为产出缺口存在断点的2阶BBV模型。由此可见,中国第一产业的需求波动在1995年前后并未发生显著的变化,且根据系数的估计结果可知,第一产业潜在产出从低增长局面转入复苏初期时,将受到过去衰退的影响呈现出缓慢增长的态势。而中国第二产业和第三产业产出缺口的波动性在上个世纪90年代中期均存在断点,名义需求扰动在1995年后显著降低。另外第二和第三产业潜在产出的波动也均表现为V型衰退特征,即潜在产出在结束低增长状态后并未受到前期低靡状态的不利影响,而是表现为快速的复苏反弹过程。

最后,从各模型估计的状态持续概率结果可知,中国三次产业潜在产出处于高增长局面的概率均大于处于低增长局面的概率,经计算,第一、二、三产业潜在产出处于高增长(低增长)局面的期望持续期分别为3.9(1.5)、24.4(3.4)和15.9(1.7)个季度,可见中国三次产业潜在产出的变动均存在长扩张短收缩的非对称性特征,并且这种非对称性在第二产业和第三产业中尤为明显。

2 中国三次产业波动态势分析

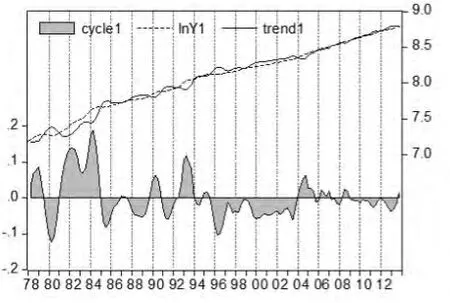

根据上述各产业最优模型的分解结果,本文在图1~3中分别描绘了第一、二、三产业潜在产出和产出缺口的变动趋势,以考察中国三次产业的经济波动态势。从图中可以直观地看到,三次产业实际产出均围绕其潜在产出上下波动,这种波动性在1995年以来的确存在明显降低的规律,这一方面证实了中国宏观经济波动呈现出“微波化”的典型特征,另一方面也表明中国在长期的宏观经济调控实践中积累了丰富的经验,宏观经济调控在上个世纪90年代中期以来取得了更为显著的成效。

图1 中国第一产业潜在产出(右)与产出缺口(左)

图2 中国第二产业潜在产出(右)与产出缺口(左)

图3 中国第三产业潜在产出(右)与产出缺口(左)

图4 中国潜在产出(右)与产出缺口(左)

为进一步验证本文估计结果的可靠性,我们利用三次产业潜在产出的估计结果和实际GDP数据,计算出整个宏观经济的潜在产出和产出缺口(如图4所示),发现其变动形态可以很好地描述中国改革开放以来宏观经济的波动现实。综合图1~4中产出缺口的波动形态可以看到,中国改革开放初期,除第一产业以外,产出缺口为负,宏观经济处于供过于求的状态。1982开始,在“六五”计划的战略部署下,国民经济全面增长,无论是宏观经济还是三次产业,产出缺口均迅速增大,并于1984年左右达到峰点。但由于国定资产投资规模过大、消费基金增长过猛,货币发行过多,对经济稳定增长造成的不利影响在“六五”后期爆发出来,1986年中国各次产业产出缺口均出现了明显的下降。随后的“七五”期间尽管各次产业产出缺口的波动较大,1989年经济开始衰退,三次产业均于1990年左右达到了谷点。1992年邓小平南巡讲话和十四大的召开是中国改革开放和现代化建设的一个重要里程碑,国民经济增长达到新的高峰,三次产业和宏观经济的产出缺口均出现了急剧上升的势头。从1994年开始,中国出现了有效需求不足的现象,加上随后的经济软着陆、亚洲金融风暴以及自然灾害等因素的影响,中国三次产业实际产出持续低于潜在产出水平,直到2003年下半年产出缺口才转为正值。此时由于重复建设和盲目投资,导致经济局部过热,物价水平不断攀升,尽管中国出台了一系列防止经济过热和治理通货膨胀的措施,但产出缺口仍然保持上升态势并于2007年达到极大值。2008年受全球性金融危机影响,产出缺口迅速下降,2009年1季度达到谷点。在各种积极宏观调控政策的刺激下,于2009年底出现短暂反弹之后,各次产业和宏观经济产出缺口再次下降,国民经济逐步回归到稳定发展的状态。可见,本文利用反冲模型估计得到的各次产业产出缺口很好地描述了国民经济的发展历程,由此计算出的宏观经济产出缺口可以作为判定宏观经济周期波动的有用参考。另一方面,估计结果与宏观经济运行现实的一致性,在一定程度上也验证了中国宏观经济波动主要源自于实际产出对潜在产出的暂时性偏离,支持了新凯恩斯学派关于经济周期波动成因的观点,因而运用财政与货币政策等需求管理手段减缓经济波动是有效且必要的。

表2 经济增长率周期波动与各产业产出缺口的峰谷日期比较

为了更清晰地考察三次产业经济周期的波动情况,本文将进一步基于各次产业产出缺口估计结果对峰、谷时期进行了整理,并与中国的增长率周期进行了对比,如表2所示。对比中国历史上GDP增长率的六次峰谷交替过程可知(1994年以前由于缺少季度数据,因而只标注了年份),基于三次产业潜在产出估计结果计算得到的宏观经济产出缺口几乎一致地反映了中国宏观经济周期波动态势,再一次验证了本文运用反冲模型对潜在产出和产出缺口估计结果的可靠性。但值得注意的是,三次产业周期波动的峰谷时间并非完全一致。第二产业和第三产业的波动形态较为接近,而第一产业则与第二、三产业相差较大,并且与宏观经济整体的波动形态也存在较大的差异。为了进一步判断三次产业经济波动的同步性,本文基于5年期滚动时窗法计算出三次产业产出缺口与宏观经济产出缺口之间的动态相关系数(如图5所示,各期值为过去5年内的相关系数)。从图5中可以看到,中国第一产业波动与宏观经济周期波动的相关性并不稳定,除了1978~1985年、1989~1997年、2000~2003年之间呈正相关以外,其余时间表现出显著的负相关现象。第二产业波动除样本初期以外,绝大多数时期均与宏观经济周期波动之间高度正相关。而第三产业波动在上个世纪90年代中期以前大部分时期与宏观经济周期波动都表现为负相关,之后很长一段时期均为正相关,2008年金融危机后再次表现出负相关现象。

图5 三次产业波动与经济周期波动的相关性

由此可见,中国宏观经济周期波动主要来源于第二、三产业的需求波动,特别是第二产业,在很大程度上主导了中国经济周期波动。尽管这一现象在很大程度上可以归因于中国第二产业在国民经济中的重要地位,但产业间经济波动的非同步性仍然是值得重视的,它不仅为使得经济周期波动的规律和成因更为复杂,而且也为反周期宏观调控政策的制定和实施带来了挑战。为此,本文接下来将进一步考察中国货币政策对三次产业经济波动的调控效果存在何种差异,以期为增强中国货币政策宏观调控效果、优化产业结构布局提供有益的经验依据和政策启示。

3 中国货币政策对三次产业经济波动的调控效应分析

目前,已有许多学者对中国货币政策效应的有效性和非对称性进行了深入研究,如石柱鲜等通过模拟产出缺口与通货膨胀对不同货币政策冲击的动态反应,发现中国紧缩性货币政策与扩张性货币政策相比具有更强的产出效应和更弱的价格效应。然而,少有学者分析中国货币政策对三次产业经济波动的调控效应及其非对称性特征。为此本文将基于前文估计的三次产业产出缺口结果,建立包含货币政策工具变量的VAR模型,考察货币政策对三次产业经济波动的冲击影响。

具体的,本文选择狭义货币供应量(M1)的增长率作为货币政策的工具变量,并且为了区分货币政策的紧缩与扩张“立场”,本文运用HP滤波法计算出货币增长率对长期趋势水平的偏离水平(记作 M1GAPt),分别用GAPt)衡量货币政策的扩张状态和紧缩状态。通过考察一个标准差大小的提高对三次产业产出缺口的冲击影响,分析扩张性与紧缩性货币政策在调控效果上的非对称性差异。为了防止三次产业产出缺口之间序列相关性影响估计结果的可靠性,本文依次将三次产业产出缺口与组建三个不同的VAR模型,并且考虑到1995年前后中国宏观经济存在重大的结构性变动、各次产业的波动性也存在较大差异,因而对每个VAR模型均分划为1978年1季度到1995年4季度、1996年1季度到2013年4季度两个子样本进行估计和分析,以进一步分析不同样本时段内货币政策的调控效果是否存在显著差异。由于各变量序列均为平稳序列,本文在参考AIC和SC准则对滞后期数判定结果的基础上,统一建立为无约束的3阶向量自回归模型展开分析。为节约篇幅,本文省略了单位根检验和模型参数估计结果的描述,直接利用脉冲响应函数分析货币政策对各次产业产出缺口的影响动态。

图6 货币政策对第一产业产出缺口的冲击动态(左图为1995年前,右图为1996年后)

图6描述了第一产业产出缺口对货币政策一个标准差大小冲击的脉冲响应结果。由图6可知,1995年以前(左图),扩张性货币政策在一开始便出现较好的调控效果,对第一产业产出缺口产生明显的正向冲击,并于5个季度后达到最大,紧缩性货币政策同样在实施后立刻出现抑制经济的调控效果,但对第一产业的抑制作用明显低于扩张性货币政策的刺激作用。1996年以后(右图),紧缩性货币政策对第一产业产出缺口仍旧产生了显著的负向冲击,但扩张性货币政策对第一产业的刺激作用并不明显。可见,中国在经济繁荣时期实施紧缩性货币政策与在经济衰退阶段实施扩张性货币政策,对第一产业波动的反周期调控效果存在显著的非对称性特征,并且这种非对称性规律在1995年前后截然不同。对比1995年前后可知,货币政策对第一产业的影响差异主要表现为扩张性货币政策调控效果的弱化。本文认为这一变化至少可以归因于以下三个方面,一是1996年以后中国第一产业需求基本趋于稳定,发展速度缓慢,加之产出受到生产周期和自然条件的限制,导致扩张性货币政策对第一产业的促进作用极为微弱;另一方面第一产业在国民经济中的比重大幅降低,货币政策等宏观经济调控手段对第一产业的关注程度有所下降,增加货币供给所引致的投资和消费需求也与第一产业关联较小。因此,发展中国第一产业,应着力于提高第一产业技术研发和市场化程度、加大投资力度、促进产品的多样化,合理引导和创造新的需求。

图7 货币政策对第二产业产出缺口的冲击动态(左图为1995年前,右图为1996年后)

接下来考察货币政策对第二产业产出缺口的冲击动态,如图7所示。1995年以前(左图),扩张性货币政策一开始对第二产业产出缺口产生了正向冲击,但3个季度后便转为负向影响,对第二产业的刺激作用持续时间较短;紧缩性货币政策对第二产业的产出缺口一开始并没有产生负向的调控效应,直到8个季度后才开始显现。而1996年以后(右图),无论是扩张性货币政策的刺激作用还是紧缩性货币政策的抑制作用,均十分显著。扩张性货币政策对第二产业的调控效果在4个季度后达到最大,而紧缩性货币政策的调控效果在3个季度便达到最大,且作用效果大于扩张性政策。可见,随着中国第二产业的快速发展和不断成熟,以及宏观经济调控经验的积累,中国上个世纪90年代中期以来,第二产业乃至整个国民经济的波动性明显降低,货币政策在减缓经济波动的过程中起到了良好的效果。值得注意的是,1996年以来,紧缩性货币政策对第二产业的调控在效应强度和时滞上均优于扩张性货币政策,即货币政策对第二产业波动的调控效应存在非对称性特征。因此,运用货币政策管理第二产业需求、减缓经济波动的过程中,有必要密切关注经济波动态势、提高政策制定的前瞻性和科学性,警惕紧缩性货币政策对第二产业的抑制作用,防止由于过度调控而引起的经济衰退。

类似的,图8中描述了1996年前后第三产业产出缺口对不同货币政策冲击的响应动态。从图中可以看到,在1995年以前,扩张性货币政策对第三产业产出缺口产生立即的正向冲击,并且这一正向影响在3个季度后即达到最大;而紧缩性货币政策的调控效果则不理想,直到9个季度后才对产出缺口产生了负向冲击。1996年以后货币政策的调控效果出现了反转,扩张性货币政策对第三产业的刺激作用尽管是显著的,但存在4个季度左右的时滞;而紧缩性货币政策的调控效果则明显优于扩张性货币政策,一开始便对第三产业经济波动产生了显著的负向影响,并于3个季度后达到最大。由以上分析可知,中国货币政策对第三产业经济波动的调控效果同样具有非对称性,1995年之前扩张性货币政策有效,紧缩性货币政策无效,而1996年之后紧缩性货币政策的调控效果相比于扩张性货币政策而言要显著得多。

综上可见,自上个世纪90年代中期以来,随着中国产业结构的变化,货币政策对第一产业的调控效果有所减弱,而对第二、三产业的调控效果则明显增强,货币政策对三次产业波动的调控效果表现出显著的时变特征。另一方面,中国货币政策对三次产业波动的调控效应存在非对称性,并且这种非对称性特征在1995年4季度这一断点前后表现出显著差异。在1995年以前,扩张性货币政策对第一产业和第三产业的促进作用较为显著,对第二产业的调控效果相对较弱;而紧缩性货币政策对于三次产业波动均未能达到预期的反周期调控效果。而1996年以来,中国货币政策的反周期调控效应明显增强,除了扩张性货币政策对第一产业的促进作用较小以外,货币供应量的增加对第二产业和第三产业均产生了显著的正向影响,并且相比之下,紧缩性货币政策对三次产业经济波动的抑制作用更为明显。

4 结论

本文利用反冲模型对中国1978年第1季度至2013年第4季度的三次产业实际产出序列进行分解,得到中国三次产业潜在产出和产出缺口的估计结果,用以考察三次产业的波动特征,并进一步运用脉冲响应函数考察三次产业产出缺口对货币供给冲击的响应动态,检验了中国货币政策对三次产业波动调控的有效性与非对称性特征。

本文分析结果表明,利用反冲模型对三次产业潜在产出和产出缺口的估计结果是可靠的,得到的产出缺口可以作为衡量经济波动态势的有用指标。三次产业波动之间存在非同步现象,中国宏观经济周期波动主要来源于第二、三产业的需求波动,特别是第二产业在很大程度上主导了中国经济周期波动。通过对比中国货币政策对三次产业波动的调控效应发现,1996年以来中国货币政策对第一产业的调控效果有所减弱,而对第二、三产业的调控效果则明显增强,并且紧缩性货币政策的调控效果要明显优于扩张性货币政策的调控效果。

可见,从产出缺口的视角考察实际产出对潜在产出的暂时性偏离,不仅有助于理解宏观经济的周期波动规律,而且对于评价货币政策等需求管理手段的有效性具有明显的合理性和优越性。

[1]Hamilton J D.A New Approach to The Economic Analysis of Nonstationary Time Series and The Business Cycle[J].Econometrica,1989,57(2).

[2]Kim Chang-Jin,Morley J,Piger J.Nonlinearity and The Permanent Effects of Recessions[J].Journal of Applied Econometrics,2005,20(2).

[3]Morley J,Piger J.The Asymmetric Business Cycle[J].The Review of Economics and Statistics,2012,94(1).

[4]李鑫,朱龙飞,邓淇中.我国三次产业结构演进与宏观经济波动分析[J].湖南科技大学学报(社会科学版),2012,(3).

[5]杨天宇,刘韵婷.中国经济结构调整对宏观经济波动的“熨平效应”分析[J].经济理论与经济管理,2011,(7).

[6]张成思.中国宏观经济波动的结构性转变与启示[J].经济理论与经济管理,2010,(1).

[7]石柱鲜,邓创.基于自然利率的货币政策效应非对称性研究[J].中国软科学,2005,(9).