中国上市金融机构是否有效治理——风险承担视角

2015-01-01郝臣李维安王旭

郝臣 李维安 王旭

(1.南开大学 中国公司治理研究院,天津 300071;2.南开大学 商学院,天津300071;3.天津财经大学 天津 300222)

一、引言

金融是现代经济的核心,金融体系的健全与稳健关系到整个国际经济的健康可持续发展。从国际背景看,2008年金融危机的爆发使得金融体系的稳健性和金融机构风险承担成为关注焦点。相关国际组织、各国政府和学者普遍认为导致金融危机发生的原因主要包括外部动因和内部动因。外部动因假说是指金融机构外部监管的缺乏或滞后;内部动因假说又分为产品风险假说和制度动因假说,其中产品风险假说是指由于金融产品过度创新导致金融危机,制度动因假说即金融机构治理出现问题导致金融危机。我国金融机构在2008年金融危机时期几乎没有受到危机的影响或者影响非常小,其“躲过”金融危机的原因是什么?这是金融机构监管部门和理论界关注的焦点问题。

后危机时期,随着我国金融领域逐步对外开放,国内金融业将面临更为激烈与高水平的竞争,同时复杂的国际金融环境使得金融机构内外部经营环境的不确定因素更多。金融系统如若在风险控制上处理不当,极易引发金融风险,带来严重后果。本文认为产品风险假说更多关注的是表象,而制度动因假说则聚焦于金融危机的根本动因。因此,在金融业竞争加剧的情况下,研究公司治理对我国金融机构风险承担的影响具有较大的理论和现实意义,可为我国金融机构治理改革和金融监管完善提供一些有益的参考和指导,有利于完善我国金融机构治理体系,进而实现金融机构治理能力现代化。愈加完善的外部监管对于降低金融机构风险承担同样具有重要作用,但由于这一作用不易量化,所以本文重点从内部动因视角解释我国上市金融机构风险承担状况,利用南开大学中国公司治理研究院每年发布的中国上市公司治理指数(CCGINK)来验证金融危机的制度动因假说。

二、相关文献综述

金融机构治理是将一般公司治理理论与金融机构特殊性相结合,建立公司治理组织架构,实现科学决策和有效制衡的制度安排。金融机构治理不是一般公司治理理论在金融企业上的简单应用,具有治理特殊性。表现为以下几个方面(李维安和郝臣,2009):(1)治理主体的特殊性。表现为政府监管部门的介入以及保单持有人、存款人、投资人等利益相关者对金融机构治理的参与。(2)治理结构的特殊性。金融机构治理除了遵循《公司法》相关规定外,还需符合监管部门或各行业组织出台的政策和具体规定。(3)治理机制的特殊性。由于我国经理人市场和资本市场不发达,使得外部治理机制作用弱化,进而在金融机构治理中尤其强调内部治理机制的作用。(4)治理目标的特殊性。金融机构治理不能只关注股东价值最大化,而要尤其重视保护保单持有人、存款人等利益相关者的利益。(5)治理风险的特殊性。金融机构高负债率的特征使得其经营风险相较于一般企业更易转化为治理风险[1]。

国内外对于金融机构风险承担影响因素的研究主要集中于内部治理中的股权结构和董事会治理。股权结构作为公司治理的基础,对公司权力的配置具有决定性作用,进而影响到公司的经营活动与绩效水平(Jensen和 Meckling,1976;谭兴民,2010)[2,3]。股权结构包括股东性质和股权集中度两方面。股东性质方面,刘懿(2010)发现大股东国有股性质可以约束金融机构风险承担[4];国有股股东往往出自政府部门,因为考虑政治因素,不一定以公司利益最大化为唯一目标,弱化了公司治理机制对风险承担的约束作用(何浚,1998;钟海燕,2010)[5,6],张贤忠(2010)发现国有股比例与国有金融机构的风险水平呈倒U型关系[7]。Nicolo和Loukoianova(2007)运用了1993-2004年133家非工业化国家10 000条银行数据和股权信息,发现外资银行风险比国内民营银行显著更高[8]。股权集中度方面,Laeven和Levine(2009)发现银行风险承担与银行股东权利成正比[9]。曹艳华和牛筱颖(2009)、曹廷求和王营(2010)、曹艳华(2009)也发现第一大股东持股比例越高,风险承担越高[10-12]。

在董事会治理方面,有学者关注董事会权利、董事会规模和董事会结构对风险承担的影响。从董事会权利看,董事会代表股东的利益,董事会权利越大,越能代表股东的利益来监督管理者,越容易将股东对风险的偏好贯彻到经营中,进而提高金融机构风险承担(Jensen和Meckling,1976)[13]。Pathan(2009)研究发现强董事会与银行风险承担正相关[14]。从董事会规模看,小规模的董事会能使股东具有相对较高的控制力,从而使得股东风险偏好更易影响公司风险承担;大规模的董事会,其灵活度和凝聚力相对较低,具有较高的协调和沟通成本(Jensen,1993)[2]。因此可以认为规模大的董事会对管理者的监督控制力相对较差,股东不易通过董事会进而通过管理者贯彻其风险偏好。国内学者发现董事会规模越大,金融机构的经营越稳健,金融机构风险承担越低(曹艳华和牛筱颖,2009)[9]。从董事会结构看,独立董事十分重视维护其在董事市场中的声誉,因此被认为能够更好地监督经理人(Jensen,1983)[15]。因此,独董比例较高的董事会不利于贯彻股东风险动机。曹艳华和牛筱颖(2009)、张贤忠(2010)发现独立董事比例与金融机构风险承担负相关[7,9];而刘懿(2010)发现董事会独立董事的存在不仅不能约束金融机构风险承担,且有强化金融机构风险的动机[4];曹廷求和王营(2010)发现独立董事比例并没有对风险承担产生显著影响,表明独立董事尚未充分发挥职能[10]。

总结目前的研究文献,上市金融机构风险承担问题已经受到国内外学者的关注。第一,从思路来看,目前的文献大多是将各个治理机制分开来分析,比如单独研究董事会规模、董事激励等问题对风险承担的影响,缺乏从公司治理整体进行分析的角度,公司治理是一个系统,需要各种机制相互配合起作用,而不是各个机制独立作用于风险承担,本文从公司治理整体的角度来分析,目的是回答公司治理是否会对金融机构风险承担产生影响。第二,从金融机构风险承担的影响因素角度来看,目前的研究主要关注金融机构的内部治理问题,其核心内容包括股东治理、董事会治理和经理层治理,而对金融机构监事会治理研究的比较少,金融机构监事会在结构安排和运作要求上与一般上市公司存在较大的区别,因此本文在关注公司治理整体对于风险承担的影响基础上,还关注了监事会治理对于金融机构风险承担的影响。第三,从研究样本周期方面来看,很少有研究是专门针对金融危机时期金融机构的风险承担进行分析的,本文选取金融危机前后一段期间研究公司治理对于金融机构风险承担的影响,目的是研究危机时期我国金融机构公司治理是否发挥有效作用。第四,从样本选取来看,多数文献选取银行作为研究样本(吴成颂、黄送钦和钱春丽,2014;邓志超,2014)[16-17],本文选取全部上市金融机构进行分析,样本更加全面。

三、公司治理指数影响上市金融机构风险承担实证研究

(一)研究变量设计

1.被解释变量:风险承担变量设计

(1)总风险(Total Risk)。总风险为我国上市金融机构周股票回报率的标准差,刻画了金融机构股票回报率的总体变化。从国泰安数据库选取考虑现金红利再投资的周个股回报率,以之衡量个股股票回报率,进而计算出2007-2011年个股每年回报率的标准差。

(2)系统风险(Systemic Risk)。系统风险反映的是影响整个金融业基本经济和金融环境的风险。系统风险用市场模型回归系数来衡量。

(3)特殊风险(Idiosyncratic Risk)。公司的特殊风险反映在股票价格的波动性上,它对公司的影响是独特的。公司的特殊风险与公司贷款、投资、存款、资本结构等特性有关。公司的特殊风险用市场模型计算的每家公司的残差的标准差衡量。

2.解释变量:公司治理指数变量设计

南开大学中国公司治理研究院2003年推出了全面反映我国上市公司治理水平的中国上市公司治理指数(CCGINK),该指数包含股东治理、董事会治理、监事会治理、经理层治理、信息披露和利益相关者治理六个维度,被誉为中国上市公司治理情况的晴雨表,所以本文选取该指数来反映我国上市金融机构公司治理水平。

3.控制变量设计

参考已有研究,本文选择净资产收益率作为控制变量。具体变量名称、含义等见表1。

(二)变量描述性统计

1.我国上市金融机构风险承担的描述性统计

对2007-2011年我国上市金融机构风险承担分年份做了描述性统计,从表2中可以看出,2007-2008年金融危机时期,总风险和非系统风险明显较高。

2.我国上市金融机构公司治理指数描述性统计

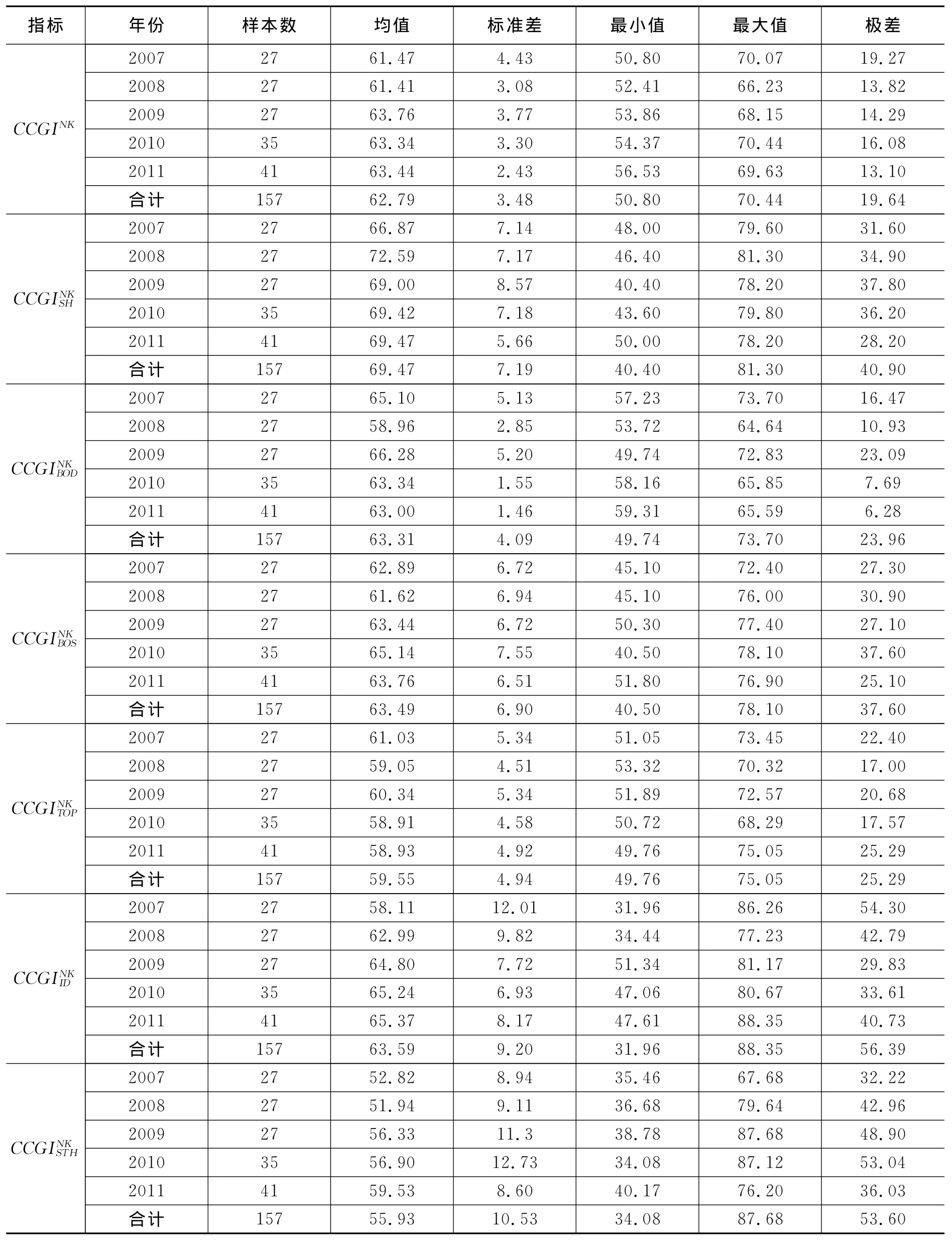

五年来我国上市金融机构公司治理指数的平均值为62.79,标准差为3.48,最小值为50.80,最大值为70.44;从公司治理指数的年度趋势来看,金融危机后上市金融机构治理水平得到显著提高,详见表3。

表1 变量名称、符号及含义

表2 我国上市金融机构风险承担描述性统计

表3 我国上市金融机构公司治理指数描述性统计

(三)公司治理指数影响上市金融机构风险承担实证分析

以我国上市金融机构治理指数为解释变量来分析公司治理对金融机构风险承担的影响,该实证分析一是回答从总体上看公司治理是否影响我国上市金融机构风险承担的问题,是本文进行后续分析的基础与前提;二是检验公司治理通过哪个维度影响了风险承担,是本文第二部分具体治理机制选取的重要基础和指导。首先,以公司治理指数为解释变量,衡量金融机构公司治理整体水平,分别以总风险、系统风险和特殊风险为被解释变量,建立多元线性回归模型,判断公司治理是否影响了我国上市金融机构风险承担。检验结果如表4所示,无论是总风险、系统风险还是特殊风险,中国上市公司治理指数(CCGINK)均与其在0.01的水平上显著负相关,说明公司治理水平显著影响我国上市金融机构的风险承担,公司治理水平越高,风险承担越低。

表4 公司治理指数对金融机构风险承担影响的回归结果

其次,将中国上市公司治理指数的六个分指数——股东治理指数、董事会治理指数、监事会治理指数、经理层治理指数、信息披露指数和利益相关者治理指数——作为自变量,检验公司治理各维度对我国上市金融机构风险承担的影响。检验结果如表5所示,股东治理指数与总风险、系统风险和特殊风险分别在0.05、0.05和0.1的水平上显著负相关,说明股东治理指数越高,上市金融机构的风险承担越低,股东治理好的金融机构具有较低的风险承担。监事会治理指数与总风险、系统风险和特殊风险均在0.01的水平上显著负相关,监事会的建立出于监督金融机构运营及防范风险的目的,显著负相关的结果同时也说明我国金融机构的监事会起到了积极的作用,监事会治理指数越高,上市金融机构风险承担越低,监事会治理好的金融机构具有较低的风险承担。信息披露水平与总风险和特殊风险在0.01的水平上显著负相关,完善的信息披露有利于利益相关者对金融机构的监督,降低金融机构过度风险承担的动机,所以信息披露水平越高,金融机构风险承担越低。回归结果未发现董事会治理、经理层治理和利益相关者治理与上市金融机构风险承担的显著关系。

表5 公司治理各维度对上市金融机构风险承担影响的回归结果

四、公司治理机制影响上市金融机构风险承担实证研究

(一)解释变量设计

上文的实证结果表明,公司治理确实是影响我国上市金融机构风险承担行为的重要因素,其中股东治理和监事会治理的作用尤为明显。在此基础上,将重点探究股东治理与监事会治理对风险承担的影响。股东治理变量选择了股权集中度和股权制衡度两类指标。其中,股权集中度指标包括第一大股东持股比例、前三大股东持股比例和、前五大股东持股比例和与前十大股东持股比例和;股权制衡度选取第一大股东与第二大股东持股比例的比值进行衡量。监事会治理变量包括监事会规模、监事会会议次数和监事持股比例,详见表6。

表6 解释变量名称、符号及含义

(二)解释变量描述性统计

股东治理的股权集中度方面,从整体来看,第一大股东持股比例均值为29%,标准差为18.11,差异较大,前三、五、十大股东持股比例和的均值均大于50%,且三个指标均值与标准差相差不大。衡量股权制衡度的变量Z值的均值为5.56,即第一大股东持股比例平均为第二大股东的5.56倍,说明整体来看第一大股东持股比例远远超过第二大股东,详见表7。

表7 我国上市金融机构公司治理变量描述性统计

监事会治理指标包括监事会规模、监事会会议次数和监事持股比例三个方面,监事会规模方面,从整体看,2007-2011年我国监事会人数均值为7.01人,最小值为2人,最大值为13人;监事会会议次数方面,2007-2011年五年间样本公司监事会平均开会次数为5.44次,最小值为1次,最大值为深发展2010年召开了监事会11次;从监事持股比例看,2007-2011年五年间样本公司监事持股比例均值为0.000 1%,说明金融业监事持股比例很低,详见表7。

(三)公司治理机制影响金融机构风险承担的实证分析

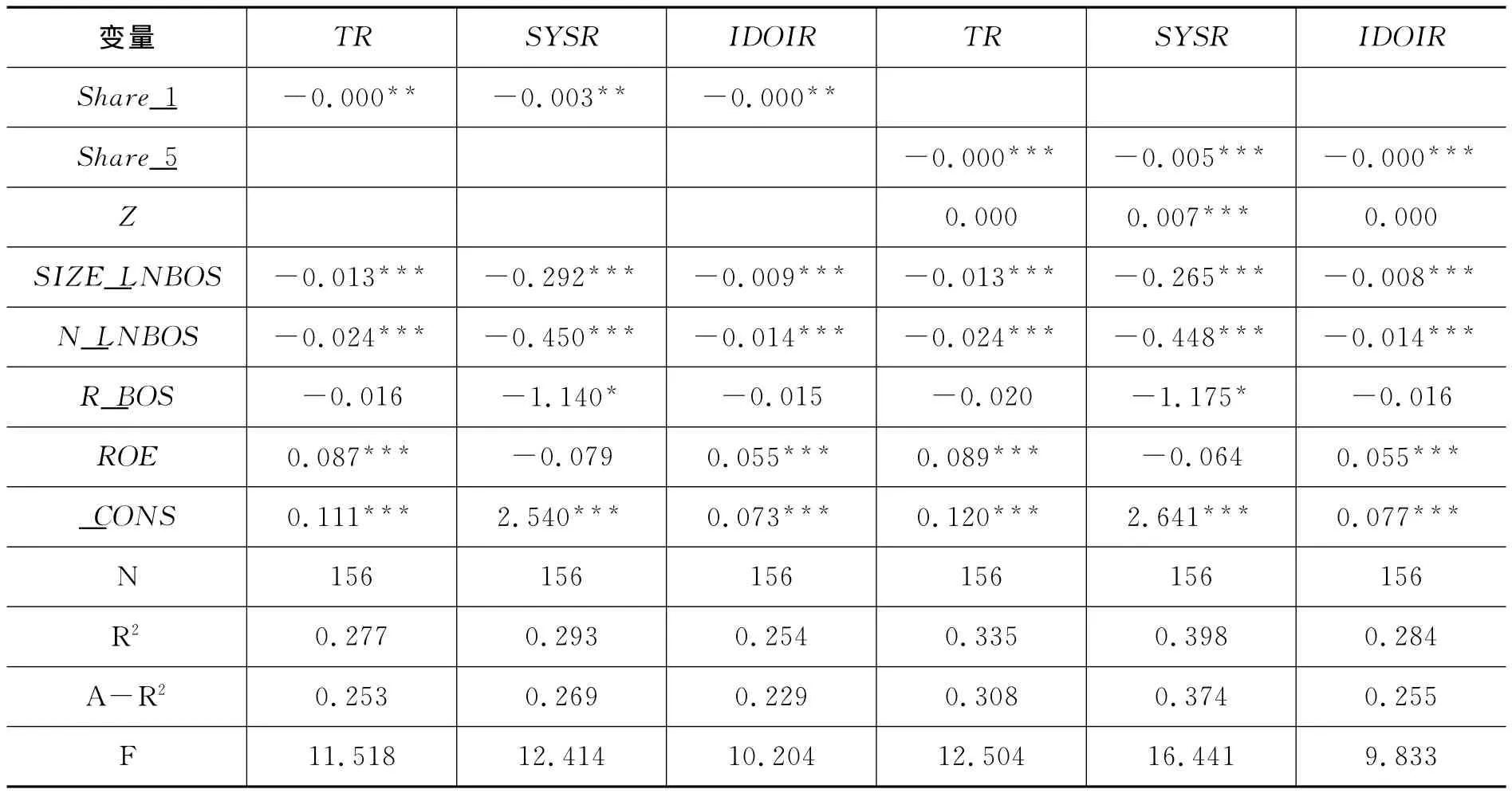

相关性检验发现股权集中度指标第一大股东持股比例、前三大股东持股比例和、前五大股东持股比例和和前十大股东持股比例和之间显著高度正相关。为了避免解释变量之间相关性影响回归结果,在考察股权集中度对风险承担影响时,股东治理维度单独使用第一大股东持股比例、前三大股东持股比例和、前五大股东持股比例和、前十大股东持股比例和。同时由于Z指数与第一大股东持股比例显著正相关,与前三大股东持股比例和、前五大股东持股比例和、前十大股东持股比例和无显著关系,因此Z指数与第一大股东持股比例分开放入模型。同时,我们从前三大股东持股比例和、前五大股东持股比例和、前十大股东持股比例和中选取前五大股东持股比例和为代表分别与Z指数和第一大股东持股比例放入模型。

股权结构对风险承担影响的检验结果如表8所示。第一大股东持股比例与总风险、系统风险和特殊风险均在0.05的水平上显著负相关,即第一大股东持股比例较大的金融机构风险承担较低。前五大股东持股比例和与总风险、系统风险和特殊风险均在0.01的水平上显著负相关。即前五大股东持股比例较大的金融机构风险承担较低。Z指数与系统风险在0.01的水平上显著正相关,即第一大股东与第二大股东持股比例比值越大的金融机构风险承担越高。上述结果表明在我国上市金融机构中,股权集中有利于降低金融机构风险承担。分析其原因,一方面是大股东对风险承担的约束作用。股权集中一是能提高股东监督管理者的动力,二是能解决双方的信息不对称问题,从而提高监督管理者的能力,股权集中产生了积极的大股东,他们愿意而且有能力制约管理层的道德风险问题,减少股东与管理者间的委托代理成本。我国上市金融机构的股权结构并不十分分散,没有严重的内部人控制问题。由表7可见,我国大多数上市金融机构股权集中度较高,第一大股东持股比例平均为29%,前三大、前五大和前十大股东持股比例和分别为50%、57%和65%。另一方面,源于我国上市金融机构中国有股东的作用。样本金融机构的157条数据中,有119条数据为国有控股,国有控股样本比例为75.80%,高达四分之三。我国上市金融机构国有股和国有法人股占很大比例,国有法人股东又受命于政府,因此这两者偏向于使金融机构稳健经营,以维持稳定的金融环境。此外,我国上市金融机构的前五大股东多为国家或国有法人,国有控股金融机构由于承担更多的社会和公众责任,面临更大的声誉压力,因而会审慎经营,较好地保护利益相关者利益。所以,国有控股的股权结构一定程度上可以降低上市金融机构的风险承担水平。

监事会规模与总风险、系统风险和特殊风险均呈现显著负相关关系,监事会的职责为监督金融机构经营状况,及时纠正不当行为,较大的规模有助于监督管理能力的加强,因此监事会规模越大,风险承担越低,详见表8。在上述模型中,监事会会议次数与上市金融机构风险承担显著负相关,监事会会议次数是监事会切实履行其监督职能的一个反映,监事会会议次数较多的金融机构,呈现出较低的风险承担。监事持股比例仅和系统风险在0.1的水平上显著负相关,与总风险和特殊风险关系不显著。

五、结论与启示

本文以2007-2011年我国全部上市金融机构为研究对象,利用总风险、系统风险和特殊风险刻画金融机构风险承担,同时利用南开大学中国公司治理研究院每年发布的中国上市公司治理指数(CCGINK)、六个维度的公司治理分指数以及具体公司治理机制三个层次的治理指标刻画金融机构治理水平,基于面板回归模型,研究了上市金融机构风险承担的影响因素,验证了金融危机公司治理层面的制度动因假说,并分析了金融机构治理影响我国上市金融机构风险承担的机理。

表8 公司治理机制对上市金融机构风险承担影响的回归结果

本文的主要研究结论如下:第一,从公司治理总体角度看,公司治理水平与我国上市金融机构风险承担显著负相关。公司治理水平越高,风险承担越低,说明公司治理确实是影响上市金融机构风险承担的重要因素,这一结论回答了公司治理是否影响上市金融机构风险承担的问题。第二,从公司治理各维度看,股东治理和监事会治理与我国上市公司风险承担显著负相关。说明股东治理和监事会治理显著影响了风险承担行为,是公司治理发挥作用的重要传导途径。第三,股权集中度和股权制衡度方面,第一大股东持股比例、前五大股东持股比例和与金融机构风险承担负相关,Z指数与风险承担正相关。说明股权集中度越高,金融机构风险承担越低。究其原因,一方面可能由于集中的股权结构能够减小股东与管理者之间的代理成本和代理风险,避免中小股东“搭便车”的机会主义行为;另一方面可能由于我国国有控股金融机构比例较大,而国有股东更多考虑的是金融机构的稳健经营,注重维持金融体系的稳定和防范各种金融风险。第四,监事会治理方面,金融机构监事会确实发挥了有效的监督作用。监事会规模越大、会议次数越多,对高管的监督越到位,风险承担就越低。

上市金融机构公司治理有效发挥了作用是我国没有受到金融危机影响或受到影响较小的重要原因,当然也有部分学者认为是监管的原因,实际上金融机构内部治理和监管并不矛盾,外部监管既可以从总体上降低金融机构风险承担,又促进内部治理的提高,而公司治理也属于监管的内容,公司治理做得好更加可以降低金融机构的风险承担,两者最终目的都是控制金融机构的风险,防止发生金融危机。我国监管部门非常重视金融机构的公司治理问题,上市金融机构公司治理指数由2007年的61.47提高到2009年的63.76。针对本文研究结论,为了进一步提高我国上市公司治理质量,提出以下建议:第一,树立金融机构治理风险是根本风险的理念。金融机构最根本的风险不是金融风险,而是治理风险。金融机构治理是国家治理体系的重要组成部分,金融机构治理状况优劣事关我国治理能力现代化的改革目标能否顺利实现,后危机时期提高金融机构治理的有效性是我国金融机构治理改革的风向标。第二,优化作为金融机构内部治理核心的董事会治理。本研究发现上市金融机构的股东治理和监事会治理对其风险承担发挥了有效的监督作用,但是作为公司治理核心的董事会治理与风险承担并不呈现显著相关性,因此应加强董事会治理,明确董事的权利与义务,提高董事会运作效率,完善董事会组织结构、董事薪酬制度和独立董事制度。第三,强化作为金融机构外部治理重要环节的外部监管。外部监管也是影响风险承担的重要因素,应丰富对金融机构监管的手段、加强对金融机构的监管力度,导入与监管相适应的信息科技手段,维护金融机构体系的安全与稳定。

本文的创新之处在于:第一,验证了金融危机公司治理层面的制度动因假说;第二,以我国全部上市金融机构为样本,而非局限于商业银行机构,使得样本得以丰富,结论适用于整个金融行业;第三,利用南开大学中国公司治理研究院发布的中国上市公司治理指数(CCGINK)来衡量上市金融机构公司治理水平,公司治理的量化更加科学,结论更加可靠;第四,检验的样本周期是金融危机时期而非正常时期,特殊时期的选取可以有针对性地检验我国上市金融机构治理的有效性。未来进一步研究可以考虑以下两点,第一,研究外部监管等外部治理机制对于金融机构风险承担的影响;第二,挖掘更多的能够反映金融机构风险承担的指标。

[1]李维安,郝臣.金融机构治理及一般框架研究[J].农村金融研究,2009(4):4-13.

[2]Jensen M C.The Modern Industrial Revolution,Exit,and the Failure of Internal Control System[J].Journal of Finance,1993,48(3):831-880.

[3]谭兴民,宋增基,杨天赋.中国上市银行股权结构与经营绩效的实证分析[J].金融研究,2010(11):144-154.

[4]刘懿.商业银行风险承担行为研究——基于公司治理视角[D].西南财经大学,2010.

[5]何浚.上市公司治理结构的实证分析[J].经济研究,1998(5):51-58.

[6]钟海燕,冉茂盛,文守逊.国有控股、治理特征与公司投资[J].山西财经大学学报,2010(8):87-94.

[7]张贤忠.公司治理对我国商业银行风险承担行为影响的实证研究[D].苏州大学,2010.

[8]Boyd J,Nicolo G D,Loukoianova E.Banking Crises and Crisis Dating:Theory and Evidence[J].General Information,2009,7(2):1-50.

[9]Laeven L,Ross L.Bank Governance,Regulation and Risk Taking[J].Journal of Financial Economics,2009,93(3):259-275.

[10]曹艳华,牛筱颖.上市银行治理机制对风险承担的影响(2000~2007)[J].金融论坛,2009(1):43-48.

[11]曹廷求,王营.特许权价值、公司治理机制和商业银行风险承担[J].金融论坛,2010(10):12-18.

[12]曹艳华.国有商业银行治理机制对风险承担行为的影响[J].山东社会科学,2009(5):85-87.

[13]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,76(3):305-360.

[14]Pathan S.Strong Boards,CEO Power and Bank Risk-Taking[J].Journal of Banking of Finance,2009,33(7):1340-1350.

[15]Jensen M C,Ruback R S.The Market for Corporate Control:The Scientific Evidence[J].Journal of Financial Economics,1983,11(6):5-50.

[16]吴成颂,黄送钦,钱春丽.高管背景特征对银行风险承担的影响——来自中国上市银行的经验证据[J].现代财经,2014(5):3-14.

[17]邓志超.货币政策目标传导机制与银行业风险承担渠道——2002-2013中国制造业面板数据实证研究[J].现代财经,2014(12):3-12.