风险暴露、预防性动机与流动性囤积行为——中国银行业的实证分析

2015-01-01许桂华谭春枝

许桂华 谭春枝

(1.东莞理工学院 经贸系,广东 东莞5238082;2.广西大学 商学院;广西 南宁530004)

一、引言

目前,美国先后实施了4轮量化宽松政策;日本在安倍经济学宣告破产后,则加大了量化宽松的力度,实施所谓超级量化宽松政策;欧洲自2014年下半年,掀起新一轮非常规宽松,连续推出负利率和定向长期再融资操作,但从实际效果看,欧美日等国的非常规货币政策并没有达到预期目标,这可能与银行流动性囤积行为有直接的关系。银行流动性囤积行为是本次金融危机最突出的特征之一。尽管银行流动性囤积行为早在20世纪30年代末已经出现过①Ramos(1996)指出20世纪30年代末,银行被要求按照存款的一定比例增加准备金,银行做出的反应是以超出法定准备金的数量增加自愿性准备,出现了早期流动性囤积行为。,但最近几年才引起理论界与实务界的广泛关注。

当遭受流动性冲击时,银行变现资产能力变弱,从外部获得流动性又极度困难,而借款者和储户又出现系统流动性需求,银行面临严重的风险暴露(Acharya,Gustavo和 Schnabl,2009)[1]。为了预防这些风险带来的冲击,银行大量增持流动资产,当流动资产持有量超出正常范围时,就出现了流动性囤积行为。Gale和 Yorulmazer(2013)[2]将银行流动性囤积行为产生的内在机理归结为预防动机与投机动机①预防动机指银行事前囤积流动性为了避免将来可能遭受流动性冲击;投机动机指银行囤积流动资金是为了在金融危机期间低价收购资产,以期获得高额收益。。一般来说,事前预防是最好的避险方式,当银行暴露的风险较高,其预防风险的动机增强。在金融危机期间,银行面临的风险暴露主要来自两个方面:一个是外部风险暴露,另一个是内部风险暴露,这两类风险暴露强化了银行的预防性动机,从而引发了银行流动性囤积行为。从外部风险暴露看,当银行间市场遭受冲击时,银行承担的交易对手风险显著增强。为了规避交易对手风险,将多余的流动性囤积在自己手中,减少向交易对手方提供贷款。从内部风险暴露看,当金融环境高度不确定时,银行表内与表外资产的流动性迅速恶化。为了规避内部风险,银行大量增持流动资产。

2007年次贷危机对我国金融市场造成一定的冲击,使我国银行业面临严重的风险暴露。其一,经济形势逆转使我国银行业面临的内在风险陡增。2002-2007年是我国经济增速较快的几年,多年的货币宽松致使银行贷款猛增,随着次贷危机的爆发以及经济形势逆转,银行面临的贷款损失风险压力增大;其二,境外直接投资损失加剧了我国银行业的经营风险。次贷危机以前,国内大量银行持有次级债、固定收益以及股权投资产品,次贷危机爆发给我国银行境外投资造成巨大损失;其三,表外资产风险加剧。2003年以来,我国银行业金融创新步伐加快,很多银行开展诸如贷款承诺、担保等表外业务。次贷危机通过资产价值、进出口等渠道加剧了我国银行的表外业务风险。次贷危机诱发的风险暴露大大增强了我国银行业的预防性动机。那么,我国银行业是否存在流动性囤积行为?风险暴露是否是引发银行流动性囤积行为的主要因素?对这些问题的探究与解答有助于货币当局在非常态下更有效地应对流动性危机,提高抗击风险能力具有重要意义。

基于此,本文选取2003-2010年中国银行业数据来研究我国银行的风险暴露与流动性囤积行为之间的关系。首先,对我国是否存在流动性囤积行为进行识别;然后,探索风险暴露与银行流动性囤积行为的关系。

二、相关文献综述

一般地,风险暴露越高,银行的预防风险动机越强,发生囤积流动性囤积行为的概率越大。有关风险暴露与银行流动性囤积关系的理论解释主要包括以下几个方面:“支付冲击说”、“交易对手风险说”、“金融创新说”和“系统流动性需求说”。“支付冲击说”认为金融危机期间银行的支付波动性较常规情况下大幅增大,为了避免因储备的流动性过少而遭受支付冲击,银行必须保有较常规情况下更多的流动性,进而引发银行流动性囤积行为(Acharya 和 Merrouche,2013[3];Holmström 和 Tirole,2011[4])。“交易对手风险说”认为交易对手潜在的证券投资损失、贷款损失以及表外资产损失等因素所产生的违约风险是银行流动性囤积行为产生的重要原因(Heider等,2009[5];Acharia和 Skeie,2011[6])。“金融创新风险说”认为随着金融创新步伐的加快,大量银行开展了表外业务,为了规避表外业务带来的风险,银行不得不持有更多的流动性(Caballero 和 Krishnamurthy,2008[7];Krishnamurthy,2010[8])。“系统流动性需求说”认为在金融市场遭受冲击后,大量借款者和储户难以从金融市场获得流动性,导致借款者和储户集中向银行寻求流动性,进而造成银行流动性压力增大,为了规避系统流动性需求造成的风险暴露,银行被迫大量增持流动资产(Gatev和Strahan,2006)[9]。

在实证研究方面,大部分学者是从“外部风险暴露”的角度探究银行流动性囤积行为。Heider等 (2009)[5]通过欧洲银行间市场的超额准备金和利差数据发现,在金融危机期间,银行间市场利差大幅扩大,银行外部风险暴露增加,进而引发了银行流动性囤积行为。Acharya和Merrouche(2013)[3]运用英国大型清算银行的数据发现,银行流动资产大幅增加与银行间市场枯竭、银行借贷成本大幅提高同时发生。De Haan和 Van den End(2011)[10]运用面板向量自回归方法发现,在银行间市场遭受流动性冲击时,荷兰国内银行减少了批发贷款,代之以流动债券、中央银行准备金、权益证券抛售的形式来囤积流动性。也有学者从“内部风险暴露”角度来研究银行流动性囤积行为。Wolman和Ennis(2011)[11]运用美国国内银行数据发现,次贷危机爆发后,美国国内遭受证券投资损失、贷款损失等表内风险暴露的银行大量增持超额准备金、短期流动证券及其他流动资产。Cornett等(2011)[12]运用面板数据实证发现表外风险暴露,比如未使用的贷款承诺也是引发银行流动性囤积行为的重要决定因素。

国内学者对银行流动性囤积的研究还较为鲜见。万志宏和曾刚(2012)[13]最先在国内引入银行流动性囤积概念,介绍了美国银行体系流动性囤积的现状并分析了流动性囤积对货币政策的影响。

三、银行流动性囤积行为形成机理:风险暴露—预防动机途径

银行流动性囤积行为形成有具有两大动机:预防性动机与投机性动机。从理论上讲,金融危机期间可能存在一部分银行,它们持有流动性资产的目的是为了低价收购金融资产。但从实际情况看,大多数银行都可能面临较高的风险暴露,只有它们对冲掉风险之后,才会把多余流动性用于投机。因此,从这一层逻辑关系看,预防性动机才是引发银行流动性囤积的首要因素。

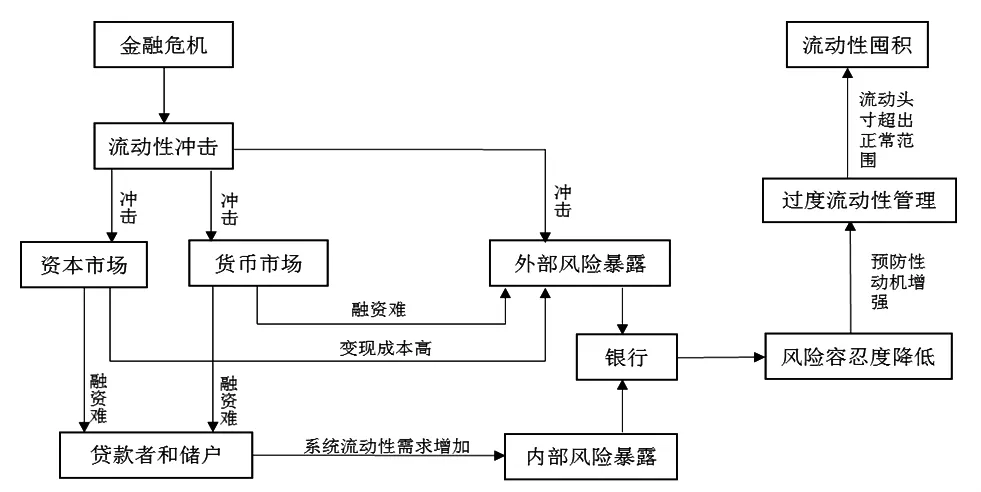

图1给出了银行流动性囤积形成机理:风险暴露—预防性动机途径。当金融危机爆发时,资本市场与货币市场遭受流动性冲击。一方面,资本市场变现难和货币市场融资难,造成银行难以通过资产变现或从银行间市场获取融资来缓解自身流动性短缺,导致银行外部风险暴露陡增;另一方面,银行以贷款形式向借款者提供流动性并保有一部分资金以满足储户日常流动性需求,这种业务特点容易导致银行遭受系统流动性需求的冲击(Gorton和 Pennacchi,1990)[14],当大量借款者和储户难以从资本市场和货币市场获得融资,集中向银行寻求流动性时,银行内部风险暴露将陡然上升。当银行面临的内部和外部风险暴露增大时,其流动性压力增大,风险容忍度降低。Borio和 Zhu(2008)[15]认为银行的风险容忍度具有顺周期性,当流动性发生逆转时,银行风险容忍度降低,预防性动机增强并进行过度流动管理①Van Den End and Tabbae(2012)证实风险容忍度降低是银行进行过度流动性管理的主要原因。,当流动头寸增加超出正常范围,就出现了流动性囤积行为。

图1 银行流动性囤积行为形成机理:风险暴露—预防动机途径

内部风险暴露主要源自银行资产负债表不稳健和表外潜在流动性需求。从资产方看,持有大量非流动资产的银行在金融危机期间具有更强的扩充流动性头寸的表现,尤其是那些持有大量贷款、资产支持证券和抵押支持证券的银行,更倾向于增持流动资产和减少贷款(Diamond和 Rajan,2009)[16]。从负债方看,资金来源越不稳定的银行,越没有能力利用核心存款来缓解自身的流动性危机,因而面临的内部风险暴露越大,表外潜在流动性需求越可能增大银行的内部风险暴露。Kashyap等 (2002)[17]通过实证研究发现银行开展的贷款承诺业务量越大,其风险暴露发生的概率越大。尽管贷款承诺是一种潜在贷款需求,但在金融危机期间这种潜在需求极有可能变成现实需求。

外部风险暴露主要源自资本市场与银行间市场流动性短缺。资本市场是资产变现的重要场所,但当资本市场遭受流动性冲击时,资产价值将大幅下跌,变现资产的代价较高。另外,银行间市场是银行外部流动性的另一重要来源,当银行间市场遭受冲击时,银行难以从银行间市场获得流动性(De Haan 和 Van den End,2011[10])。此外,银行间市场流动性短缺还会引发交易对手风险。

四、实证方法

(一)银行流动性囤积行为识别

流动性头寸是衡量可用资金调度的指标,国际上通行的做法是将一年的流动资产或现金总额作为衡量流动性头寸绝对量指标,将流动资产或现金与总资产比值作为流动性头寸的相对量指标。出于避险的考虑,银行一般倾向于在金融危机期间增加流动性头寸,尤其是流动性危机较为严重的时期。以次贷危机为例,从绝对量看,2007年年底,美国整个银行业持有的现金为2 941亿美元,基本同次贷危机前的2 900亿美元持平,但到2008年10月,美国银行业现金持有达5 765亿美元,2009年年底,现金持有更是突破10 000亿美元。从相对量看,次贷危机爆发的当年,美国整个银行业现金头寸不到4.3%,而2008、2009两年,其现金头寸分别高达9.2%和9.9%①数据来自美联储网站发布的数据,经作者整理、计算得到。。本文借鉴Cornett 等(2011)[12]的方法,将流动资产与总资产滞后一期比值作为衡量流动性头寸指标,即

理论上讲,判断银行流动性头寸调整是否超出正常范围,主要看流动性头寸调整是否与其资产负债表调整相匹配。在正常情况下,为了保证风险与收益的平衡,银行必须保证流动性头寸调整与资产负债表调整呈同方向变动。但在金融危机期间,出于防范风险的考虑,即便银行资产负债表收缩,银行也依然会增加流动性头寸。Van Den End和 Tabbae(2012)[18]提出风险容忍度门限测度方法,该方法假定在常规情况下,银行流动性头寸调整与资产负债表调整呈同向变动关系,即

Liq_pos为流动性头寸,B为资产负债比率,ρ为相关系数,在风险容忍度较高时,ρ>0,在风险容忍度降低时,ρ<0。为了估算银行风险容忍度门限值,Van Den End和Tabbae运用非参数Spearman相关系数方法,将流动性头寸调整分为几个区间,并分别检验常规时期与金融危机时期两者相关性的变化。如果金融危期间两者相关性发生了逆转,其对应的流动性调整区间即为风险容忍度门限值。本文参照其方法,选取二值变量(LH)作为流动性囤积行为变量,将流动性头寸调整大于风险容忍度门限值的变量取值为1;相反,取值为0。

(二)风险暴露指标选取

1.内部风险暴露指标

银行的内部风险暴露主要来自贷款与证券投资等表内业务,以及贷款承诺、担保等表外业务。基于此,本文借鉴Diamond和Rajan(2009)[16]的方法,选取贷款损失率(LLR)和证券投资损失率(SLR)作为度量表内风险暴露的指标。另外,Cornett等(2011)[12]认为核心存款也间接影响着流动性管理行为,如果核心存款越多,银行资金来源较为稳定,银行受流动性约束越小,主动进行流动性管理的动机越弱,本文选取核心存款率(CDR)作为间接反映表内风险暴露的指标。对于表外风险暴露,Kashyap等(2002)[17]认为贷款承诺风险是银行面临的主要表外风险,结合我国实际情况看,自2003年以来,我国贷款承诺与担保等表外业务均获得快速发展,目前这两类业务已占据表外业务绝对比重。鉴于此,本文采用贷款承诺率(LCR)和担保率(GTLR)作为表外风险暴露的主要指标。

2.外部风险暴露指标

国外学者主要运用银行间市场风险作为衡量银行外部风险暴露主要指标。由于次贷危机期间,我国银行间市场并未遭受直接的冲击,因此运用利差指标难以反映我国银行间市场的真实风险。但从我国银行间市场交易量看,我国拆借交易量由2007年年底的15 260亿降至2008年8月8 471亿最低水平①来自WIND数据库发布的银行间市场拆借数据。,银行间拆借交易量出现了急剧变化。由于拆借交易由银行间贷款与存款构成,两者的比例即银行间比率一定程度上能反映银行间市场风险。本文参照Bonfim和Kim(2012)[19]的方法,将银行间比率(INTBR)作为衡量银行外部风险暴露的指标。

3.控制变量

银行规模和资本水平等控制变量在某种程度上也影响着银行流动性囤积行为。Laeven等(2014)[20]认为银行规模对风险承担行为有较大的影响,规模大的银行规模经济优势明显,享受“太大而不能倒”补贴较多,主动进行流动性管理的动力较弱,本文将银行总资产对数值(LNTA)作为银行规模变量。Berger 和Bouwman(2009)[21]发现较高资本水平的小银行容易挤出储户,而较高资本水平的大银行能吸收风险,小银行较大银行具有更强的主动管理流动性的动力。根据巴塞尔委员会对资本的定义,一级资本或核心资本主要由股权、留存收益等构成,是真正意义上银行损失补偿渠道,本文选取银行一级核心资本充足率(T1)代表资本水平。

(三)模型设定

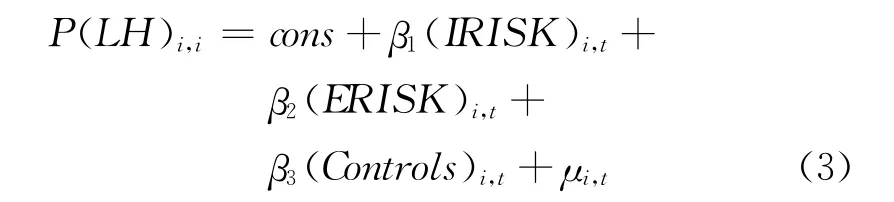

由于流动性囤积是二值变量,因此,需要从流动性囤积发生概率的角度来分析风险暴露与银行流动性囤积行为之间的关系。本文选用面板Probit模型进行实证分析,模型设定如下

其中,LH为二值变量,若i银行在金融危机期间发生流动性囤积行为,取值为1,否则取值为0。IRSIK为证券投资损失、贷款损失、核心存款、贷款承诺和担保等内部风险暴露指标集,ERISK为银行间比率等外部风险暴露指标集,Controls为银行规模、资本水平等控制变量。

五、实证结果与分析

(一)数据来源与统计性描述

本文数据全部来自Bankscope数据库中银行资产负债表,其中样本区间为2003—2010年②本文选取2003-2010年的数据,基于两方面的考虑:一是实证效果的考虑。因为2007-2010年是金融危机最为严重的几年,这几年银行流动性头寸调整最为剧烈,实证效果较好;二是数据的限制。因为Bankscope数据库发布比实际要晚好几年,本文的贷款承诺、担保等相关变量的最新数据缺失较为严重。。剔除掉信托公司、政策性银行、外资银行,以及样本区间较短、数据缺失较多的银行,最终选取了40家银行。其中包括工农中建交5家国有控股商业银行,11家全国性股份制商业银行,以及24家地方性商业银行。表1给出了2003-2010年以及2008-2010年银行流动性头寸与资产负债表调整的Spearman相关系数。当流动性头寸在30%~40%增长区间时,银行流动性头寸调整与资产负债表相关系数符号在金融危机期间发生了逆转,表明流动性头寸增30%~40%时,银行出现了过度流动性调整。基于表1的结果,本文选取40%作为识别流动性囤积的门限值,当金融危机期间银行流动性头寸平均增长率超出40%,判定为囤积型银行;反之,为非囤积型银行。

表1 银行流动性头寸与资产负债表调整Spearman相关系数

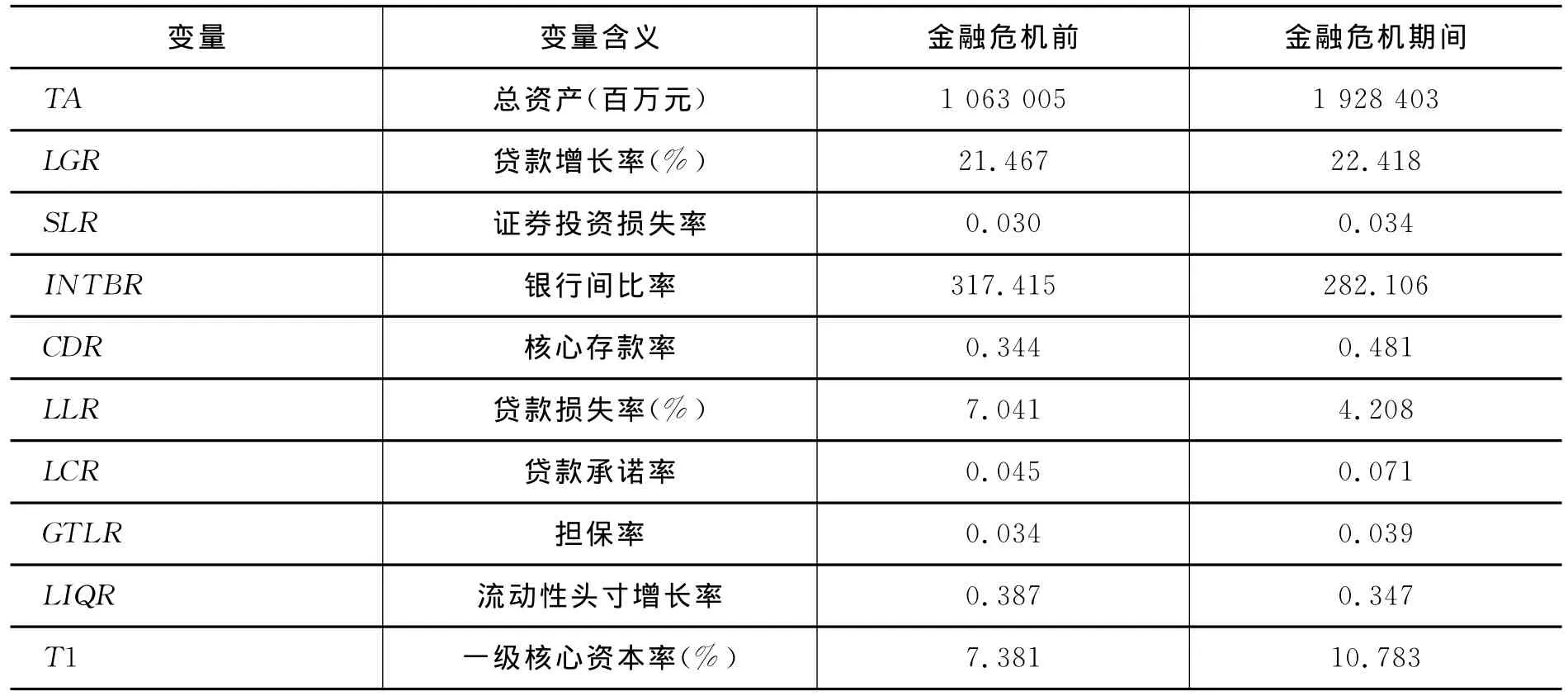

表2给出了囤积型银行与非囤积型银行相关变量的统计性描述。从贷款增长率看,囤积型银行在金融危机期间明显减少了其贷款供给,贷款增长率由危机前的27.2% 降至危机期间的26.5%。相反,非囤积型银行还保持一定的贷款增长,贷款增长率由危机前的21.5%升至危机期间的22.4%。从风险暴露看,囤积型银行面临的风险暴露高于非囤积型银行,囤积型银行证券投资损失率、贷款损失率、贷款承诺率和银行间比率较非囤积型银行分别高出19.3%、6.0%、1.4%和2.8%。从控制变量看,囤积型银行均是规模相对较小,核心存款率和资本率相对较低的银行。

(二)实证结果

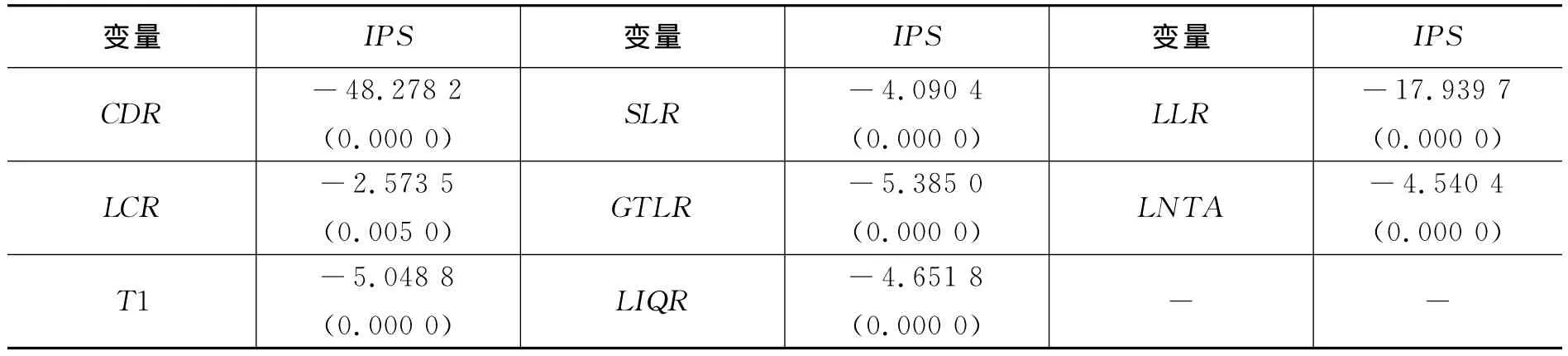

1.面板单位根检验

本文采用IPS面板单位根检验方法对数据的平稳性进行检验,检验结果如表3所示。主要解释变量的IPS检验均拒绝存在单位根的原假设,表明序列具有平稳性。

表2 囤积型银行与非囤积型银行相关变量统计性描述(样本均值)

注:证券投资损失率=证券投资损失/总贷款;贷款损失率=贷款损失/总贷款;银行间比率=银行间贷款/银行间存款;核心存款率=居民定期存款/总存款;贷款承诺率=贷款承诺余额/总贷款;担保率=担保余额/总贷款;流动性头寸增长率=(本期流动性头寸-上期流动性头寸)/上期流动性头寸;一级核心资本直接运用Bankscope银行资产负债数据。

表3 变量单位根检验

2.面板Probit模型估计结果

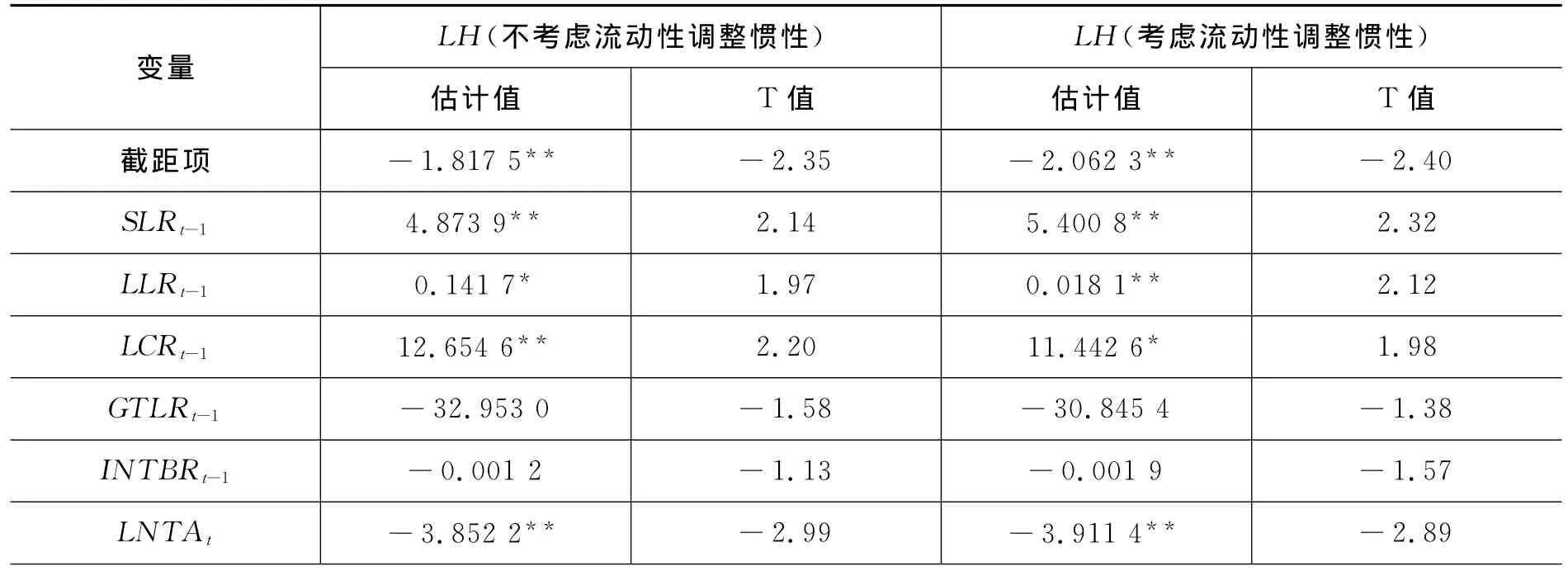

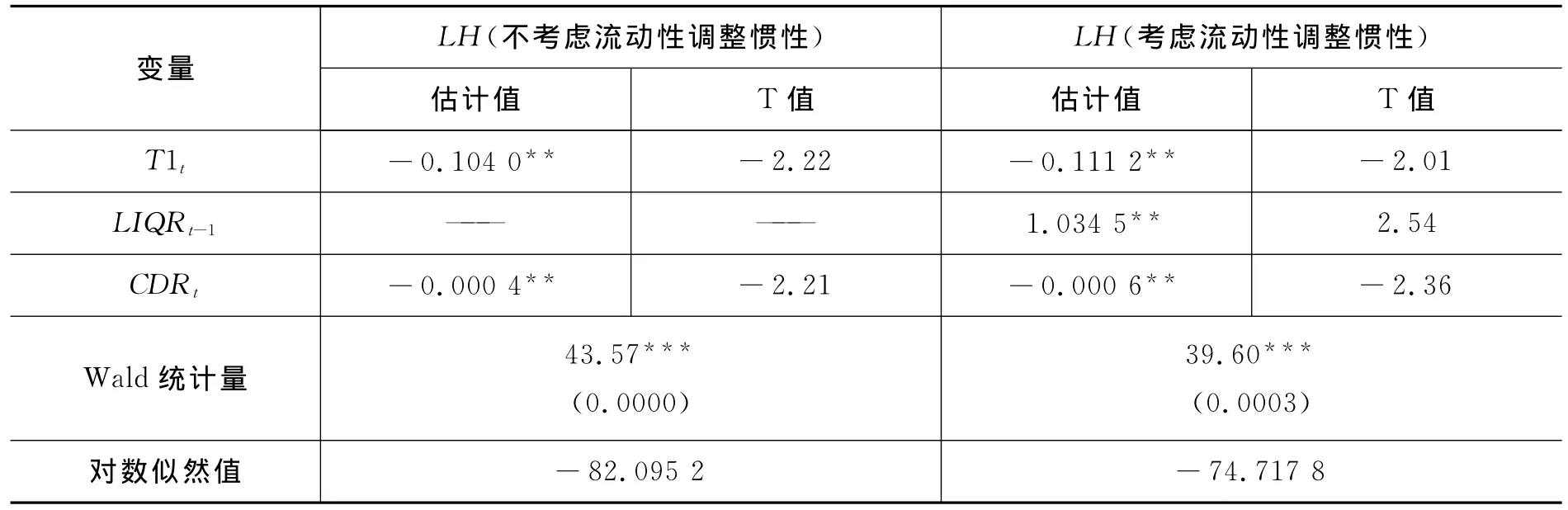

本文对我国40家商业银行2003-2010年样本数据对风险暴露与流动性囤积行为之间关系进行实证研究,为了便于考察风险暴露的时变效应,模型中包含风险暴露解释变量均取滞后一期,实证结果如表4所示。

表4 面板Probit估计结果

注:***、**、*分别表示在1%、5%和10%的统计水平上显著,表中括号内为wald统计量对应的P值。

表4统计结果表明:内部风险暴露是引发银行流动性囤积行为的主要因素。从表内业务看,证券投资损失率与贷款损失率的系数均显著为正,说明证券投资损失与贷款损失风险暴露水平越高,出现银行流动性囤积行为概率越大。由于银行是负债经营单位,资产与负债的匹配是保障银行稳健经营的关键,如果证券投资与贷款两项最重要的业务出现巨额亏损,银行的资产就难以满足储户日常提款需要,进而引发流动性危机。为了应对证券投资损失与贷款损失带来的流动性风险,银行必须及时补充资产与负债之间存在的流动性缺口,这样银行通过资产转换、资产变现或向外部借款等方式进行流动性囤积的可能性就会大大增加。

核心存款对银行流动性囤积行为具有显著的负向影响。在不考虑流动性调整惯性时,核心存款率每提高1%,银行流动性囤积行为发生的概率降低0.000 4%,在考虑流动性调整惯性时,流动性囤积发生概率降低0.000 6%。这表明核心存款率越高的银行,流动性囤积出现的概率越小。由于核心存款是银行最为稳定资金来源,一旦发生流动性冲击,银行可以运用核心存款补充流动性,因而,核心存款越多,银行发生流动性囤积行为的概率越低。

从表外业务看,贷款承诺率显著为正,表明贷款承诺产生的风险暴露水平越高,出现银行流动性囤积行为概率越大。担保业务产生的风险暴露对银行流动性囤积行为并没有产生显著影响,主要原因可能是担保业务带给银行的更多是间接风险,而不像贷款承诺那样是直接风险。相对于表内风险暴露而言,表外风险暴露对银行流动性囤积行为的影响程度更大。由于巴塞尔协议三已建立了一套完整的表内风险管理框架,所有的银行已按巴塞尔新资本协议要求将证券投资、贷款等表内业务纳入日常风险管理流程当中,形成了对证券投资、贷款等表内风险拨备制度,一旦表内业务出现流动性危机,银行遭受的流动性冲击较小。而诸如贷款承诺、担保等表外业务目前还没有建立有效的风险拨备制度,一旦表外业务出现了流动性危机,银行遭受到流动性冲击较大,因而,表外风险暴露更容易引发银行流动性囤积行为。

值得注意的是,外部风险暴露对我国银行流动性囤积行为并没有产生显著影响,这与欧美国家银行流动性囤积形成主要受外部风险暴露影响有很大差异。主要原因可能有两个方面:一是,我国资本市场、银行间市场还不够发达,银行利用资本市场、银行间市场的筹资活动不及欧美国家活跃,即使资本市场、银行间市场出现流动性危机,对银行的流动性影响有限;二是,与我国金融市场对外开放程度、资产证券化水平有关,我国金融市场对外开放程度较低,资产证券化水平不高,因而,次贷危机对我国金融市场的冲击有限。

从控制变量看,银行规模和资本水平与银行流动性囤积行为具有显著的负相关性。银行规模与资本水平越高,银行发生流动性囤积的概率越小。由于规模越大、资本水平越高的银行,资金实力越雄厚,吸收风险能力越强,即使发生流动性冲击,这些银行也可以利用自己所具有的资金、资本优势来对冲风险,因而,主动进行流动性管理的动机较弱,出现流动性囤积行为的概率较小。这进一步证实了次贷危机期间我国主要是中小银行进行流动性囤积。

此外,表4还给出了考虑流动性调整惯性情况下的实证结果:上一期流动性调整对下一期流动性调整具有显著的正向影响。表明银行流动性管理策略具有一定的惯性,银行一般具有延续其流动性管理策略的规律,这与万志宏和曾刚(2012)研究结果相一致①万志宏和曾刚(2012)认为银行在经历了流动性危机后,在流动性管理方面更为谨慎,在后期更可能延续前期流动性管理策略。。由于规模经济、学习效应、协调效应以及适应性预期的作用,银行经营策略经常改变,常会面临较高的经营成本与风险,因此,出于节省成本和控制风险考虑,银行在前期选定某一流动管理策略之后,在后期还会延续该策略,这在一定程度上形成了银行流动性囤积行为的“路径依赖”。

六、结论与政策建议

本文选取我国40家银行2003-2010年的面板数据,采用Van Den End和Tabbae的风险容忍度门限值测度方法对我国银行流动性囤积行为进行识别,发现金融危机期间我国银行存在流动性囤积行为。并在此基础上构建面板Probit模型,考察风险暴露与银行流动性囤积之间的关系,实证结果表明:(1)内部风险暴露显著提高了我国银行流动性囤积行为发生的概率;(2)外部风险暴露对我国银行流动性囤积行为没有显著影响;(3)银行规模和资本充足率显著降低了我国银行流动性囤积行为发生的概率;(4)银行流动性管理策略具有一定的惯性,在遭受金融危机冲击后,更可能延续前期流动性管理策略。

基于以上的分析与结论,针对银行流动性囤积行为可能对我国金融、实体经济以及货币传导机制产生的不利影响,本文提出如下政策建议:

(1)增强银行对冲流动性风险的能力。首先,我国银行业应进一步完善基于证券投资损失、贷款损失和表外业务的流动性缓冲机制,提升我国银行整体对冲内部风险暴露的能力。其次,我国银行业还应建立一套基于贷款承诺、担保等表外流动性风险的拨备制度,以增强我国银行应对表外流动性风险的能力。最后,货币当局与监管部门还应强化银行规模、资本水平与核心存款等指标的监测,提升银行整体抗击风险的能力。

(2)货币政策应有针对性地对银行流动性管理行为进行疏导。银行主动进行流动性管理是稳健经营的需要,但过度流动性管理却容易造成金融市场混乱,会对实体经济造成巨大冲击,尤其在经济转型的关键时期,更需金融发挥支撑实体经济的作用。中央银行应有针对性地向流动性短缺银行提供资金支持,引导银行进行理性流动性管理,避免银行因流动资金短缺而进行过度流动性管理。

[1]Acharya V V,Gustavo S,Schnabl P.Securitization without Risk Transfer[R].NBER Working Paper,2009:15730.

[2]Gale D,Tanju Y.Liquidity Hoarding[J].Theoretical Economics,2013,8(2):291-324.

[3]Acharya V V,Ouarda M.Precautionary Hoarding of Liquidity and Interbank Markets:Evidence from the Subprime Crisis[J].Review of Finance,2013,17(1):107-160.

[4]Holmstrom B,Jean T.Inside and Outside Liquidity[M].Cambridge:MIT Press,2011.

[5]Heider F,Marie H,Cornelia H.Liquidity Hoarding and Interbank Market Spreads:The Role of Counterparty Risk[R].ECB Working Paper,2009:1126.

[6]Acharya V V,David S.A Model of Liquidity Hoarding and Term Premia in Inter-Bank Markets[J].Journal of Monetary Economics,2011,58(5):436-447.

[7]Caballero R J,Arvind K.Collective Risk Management in a Flight to Quality Episode[J].Journal of Fi-nance,2008,63(5):2195-2230.

[8]Krishnamurthy A.Amplification Mechanisms in Liquidity Crises[J].American Economic Journal:Macroeconomics,2010,2(3):1-30.

[9]Gatev E,Philip S E.Banks’Advantage in Hedging Liquidity Risk:Theory and Evidence from the Commercial Paper Market[J].Journal of Finance,2006,61(2):867-92.

[10]De H L,Jan W,Van D E.Banks Responses to Funding Liquidity Shocks:Lending Adjustment,Liquidity Hoarding,and Resales[R].De Nederlandsche Bank,Working Paper,2011:293.

[11]Wolman A L,Ennis H M.Large Excess Reserves in the US:A View from the Cross-Section of Banks[R].FRB Richmond Working Paper,2011:12-05.

[12]Cornett M M,Jamie J M,Philip E S,et al.Liquidity Risk Management and Credit Supply in the Financial Crisis[J].Journal of Financial Economics,2011,101(2):297-312.

[13]万志宏,曾刚.后危机时代美国银行体系的流动性囤积与货币政策传导[J].国际金融研究,2012,(10):22-28.

[14]Gorton G,George P.Financial Intermediaries and Liquidity Creation[J].The Journal of Finance,1990,45(1):49-71.

[15]Borio C,Haibin Zhu.Capital Regulation,Risk-taking and Monetary Policy:A Missing Link in the Transmission Mechanism?[R].BIS Working Paper,2008:268.

[16]Diamond D W,Raghuram R.The Credit Crisis:Conjectures about Causes and Remedies[J].American Economic Review,2009,99(2):606-610.

[17]Kashyap A K,Raghuram R,Jeremy C S.Banks as Liquidity Providers:An Explanation for the Coexistence of Lending and Deposit Taking[J].The Journal of Finance,2002,57(1):33-73.

[18]Van D E,Jan W,Mostafa T.When Liquidity Risk Becomes a Systemic Issue:Empirical Evidence of Bank Behavior[J].Journal of Financial Stability,2012,8(2):107-120.

[19]Bonfim,Diana,Moshe K.Liquidity Risk in Banking:Is There Herding[R].European Banking Center Discussion Paper,2012:2012-024.

[20]Laeven L,Lev R,Hui T.Bank Size and Systemic Risk[R].IMF Staff Discussion Note,2014:SDN/14/04.

[21]Berger A N,Christa H S B.Bank Liquidity Creation[J].Review of Financial Studies,2009,22(9):3779-3837.