中国寿险公司股权结构与成本效率关系的实证研究

2015-01-01蒋绵绵杜朝运常雪凌

蒋绵绵,杜朝运,常雪凌

(1.泉州经贸学院 信息技术系,福建 泉州310000;2.厦门大学 经济学院,福建 厦门361005;3.兴业银行 信用卡中心,上海200050)

一、引 言

保险公司的发展,一方面取决于外部环境,另一方面取决于内部治理机制。尽管也有学者如张帅、朱浩然的实证研究显示中国宏观经济的运行对保险业的发展没有显著影响,这更强调了保险公司自身治理的重要性,不同股权结构的安排对寿险公司效率产生的影响,日益成为各界关注的重要问题[1]。效率一般是指成本与收益或投入与产出之间的关系,它是反映企业的盈利能力、成本控制能力、资源利用能力等经营情况的重要指标。效率可以从整体来衡量,也可以从局部来衡量。本文主要考虑寿险公司的成本效率,它是度量生产营运环境、产出和市场结构等多种条件都在同一假设前提下,保险公司所投入的成本接近模型所估计的最佳成本的程度。保险公司的成本效率由投入要素价格、产出数量、随机误差项和无效率项共同决定,通过模型估计得到的成本无效率项不仅包含了技术无效率,也包含了配置无效率,前者是为了得到相应产出而投入过多,后者是未能对相应的投入价格做出最优的反应。

股权结构是指公司股东的构成和公司股份的分布状况,可以从股权性质和股权集中度两个方面界定。股权性质指公司各股东的所有制性质。由于中国大部分寿险公司未上市,没有完全公开股东资料,因此,仅根据拥有寿险公司直接股权的第一大股东的性质来划分寿险公司的股权性质,分为合资寿险公司、国有寿险公司和民营寿险公司三种类型。按照保监会2010年制定的《保险公司股权管理办法》,本文将全部外国战略投资者持股比例不低于寿险公司注册资本25%的寿险公司称为合资寿险公司。国有寿险公司是指除合资寿险公司以外,第一大股东持有国有股或国有法人股的寿险公司。民营寿险公司是指除合资寿险公司以外,第一大股东持有一般法人股的寿险公司。

股权集中度是指公司各股东的持股比例。根据第一大股东的持股比例,可以将股权集中度分为绝对控股、相对控股和分散控股三种模式。在绝对控股模式下,寿险公司的第一大股东持股比例超过50%,对公司拥有绝对控制权;在相对控股模式下,寿险公司的第一大股东持股比例在20%~50%,其它股东与第一大股东处于相互制衡的状态;在分散控股情况下,寿险公司拥有众多持股比例很低的股东,且第一大股东持股比例不足20%,公司没有控股股东,股权结构比较分散。

二、文献综述

国外学者主要分析保险公司的组织形式对保险公司效率的影响,并对不同组织形式的保险公司效率进行比较,也有一些文献分析了股权性质和股权集中度与保险公司效率的关系。Fukuyama运用DEA方法研究了25家日本寿险公司1988-1993年生产效率的变化,比较相互制和股份制保险公司生产效率的不同[2]。William和Dan运用SFA方法研究了美国136个寿险公司的成本效率,结果表明,效率与股权形式无关[3]。Cummins等利用西班牙保险公司1989-1997年的数据,测度了技术效率、成本效率和收益效率,并探讨了不同的组织形式对保险公司效率的影响,研究结果表明,无论是相互制还是股份制保险公司,其技术效率并无显著差别,但不同组织形式对成本效率和收益效率有显著影响,相互制保险公司也可以最小化成本或最大化收益[4]。Yong-Duck Kim利用韩国寿险公司1997-2000年的数据,采用DEA方法和Malmquist方法测度了效率,研究结果表明,韩国的外资和合资寿险公司效率有所增长,而内资寿险公司大部分年度的效率是下降的,说明外资进入对韩国内资寿险公司的效率产生了负面影响[5]。Jametti等以1981-1998年19家瑞典房屋保险公司为样本,测度并对比了瑞典公共财产保险公司和私人财产保险公司的成本效率,研究结果表明,公立保险公司比私立保险公司的成本效率高20%[6]。

国内学者对保险公司股权结构与效率关系的研究,主要采用回归分析的方法确定股权结构影响效率的程度。黄薇利用1999-2004年中国28家寿险和非寿险保险公司的数据,运用SFA方法测度了中国保险公司的成本效率和利润效率,实证结果表明,所有权结构对保险公司的成本效率和利润效率均无影响,片面改变保险公司股权结构并不能有效地提高效率[7]。也有学者运用SFA模型估计了中国保险业1996-2005年的成本效率、利润效率和规模效率,并分析了中资和外资合资保险公司的效率,结果表明,中资保险公司的成本效率高于外资合资公司,利润效率的差别不大。

综上,国外学者将SFA方法和DEA方法广泛应用于保险公司的效率测度中,并针对研究方法的不足不断改进,但涉及保险公司股权结构与效率的关系的研究不多。国内文献对保险公司效率的研究主要运用DEA方法,运用SFA方法的文献比较少,而且集中于传统的技术效率和规模效率,对于能够反映保险公司业绩的成本效率和利润效率的研究起步较晚,也不够深入。在研究影响保险公司效率的因素时,国内文献一般采用计量回归的研究方法,用影响因素变量对测算出的保险公司效率估计值进行回归,但这种二阶段估计法与无效率因素独立性的假设不一致,导致最终的实证结果可靠性偏低。本文借鉴国外的研究成果,选用Battese与Coelli的模型,运用SFA方法对中国30家寿险公司的成本效率进行测度,将寿险公司的无效率项设成一组寿险公司效率影响因素和随机因素的函数,以便确定股权结构对保险公司效率的影响程度[8]。

三、变量选取和模型构建

寿险公司成本效率测度的关键在于选取合理的变量,本文选取总成本作为随机前沿成本效率函数的因变量。总成本为寿险公司损益表中手续费、佣金支出与业务及管理费之和。由于本文所采用的Battese与Coelli模型要求变量必须取对数,而样本寿险公司在部分年度出现了净利润为负的情况,因此本文用非负数π+a代替净利润代入模型[8]。鉴于样本数据中净利润的最小值为人保寿险2008年的净利润-1 945.9百万元,于是将a的数值选取为2 000百万元。

本文选取人力投入价格(P1)、资本投入价格(P2)和营业投入价格(P3)作为投入价格指标。其中人力投入价格表示每单位保费收入寿险公司应支付的佣金费用,用寿险公司手续费及佣金支出除以保险业务收入计算;资本投入价格用寿险公司实收资本除以平均总资产计算;营业投入价格用寿险公司业务及管理费除以平均总资产计算。

由于保险公司属于金融服务行业,因此其产出指标应以其提供的服务来衡量。寿险公司主要提供风险分担服务和中介服务,故本文选取保险给付(Y1)和责任准备金的增量(Y2)替代风险分担服务,选取投资收益(Y3)替代中介服务,其中保险给付为寿险公司损益表中退保金与赔付支出之和;责任准备金的增量为提存未到期责任准备金、提存人身险责任准备金、提存长期责任准备金、提存未决赔款准备金之和。

本文选取了中国30家寿险公司为样本,股权结构涵盖了中国寿险公司股权结构的所有类型(见表1),在市场占有率和规模上具有典型的代表性,因此能代表研究年度的整个寿险业股权结构与成本效率的关系。本文数据来源于2004—2013年《中国保险年鉴》以及各寿险公司官方网站。其中,部分新成立的寿险公司样本期不足10年,同时剔除了投资收益出现负值的个别年度的数据,因此实际观测值为247组,是非平衡面板数据。

表1 中国30家样本寿险公司股权结构情况表

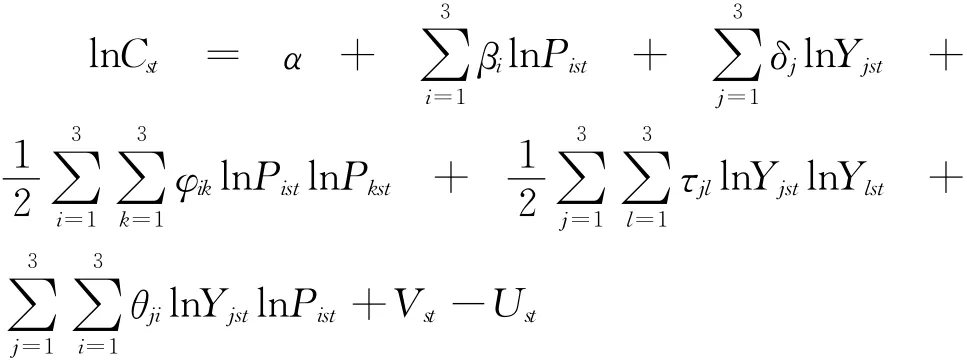

本文采用超越对数函数形式,以Battese、Coelli的模型为基础构建本文的实证模型,即:

其中,i,k=1,2,3;j,l=1,2,3为第s家寿险公司第t年的总成本;为第s家寿险公司第t年第i项的投入要素价格;为第s家寿险公司第t年第j项的产出量。

上述随机前沿成本函数和利润函数中的是随机误差项,),且与相互独立;是无效率项,假设)截断于0,其中mst表示外生变量的函数,表达式为:

以上随机前沿效率函数估计的有效性,需判断是否成立。如果γ=0时,则意味着无效率值不存在,前沿效率函数无效;当γ趋近于0时,表明效率偏差主要由随机误差项V决定;当γ趋近于1时,表明效率偏差主要由无效率项U决定。对参数γ的零假设检验可以通过对单边似然比统计量LR的显著性检验完成。

四、实证分析

本文采用Frontier4.1软件对上述随机前沿成本函数模型进行估计,得出的参数估计结果见表2。通过实证结果可知:

表2 寿险公司随机前沿成本效率估计结果表

在γ=0的原假设下,显著性水平率为1%,自由度为9的混合卡方分布的临界值为20.972,成本效率模型的单边似然比统计量LR=86.435 945>20.972,故拒绝γ=0的原假设,说明中国寿险公司存在成本无效率项。

成本效率模型中γ=0.999 999 96,趋近于1,说明随机误差项V对寿险公司成本效率的影响远小于成本无效率项U,寿险公司成本效率的误差主要由无效率项U决定。因此,本文采用SFA来测度中国寿险公司成本效率是合适的。

模型中除了交叉项外,大部分待估参数通过了t检验。随机前沿效率成本函数的人力投入价格(P1)在1%的水平下显著,资本投入价格(P2)在5%的水平下显著,责任准备金的增量(Y2)在10%的水平下显著。虽然仍有一些待估参数不显著,但由于γ的零假设已经被拒绝,因此,本文设定的中国寿险公司随机前沿成本效率函数是有效的。

在寿险公司成本效率影响因素函数中,上市情况(LS)和公司规模(CS)在1%的水平下显著,绝对控股(MH)在5%的水平下显著,国有(SO)、合资(FE)、分散控股(DH)和经营年限(OT)均不显著。

根据上面推导出的中国寿险公司随机前沿成本效率模型,利用Frontier4.1软件可以估计出每个样本年度各寿险公司的成本效率值。

五、结 论

(一)中国寿险公司成本效率的总体情况

本研究中对中国30家寿险公司2003-2012年的成本效率值进行估计,均值及排序结果见表3。由表3可以看出,成本效率平均值排名前五位的为中邮人寿、国寿股份、人保寿险、友邦上海、交银康联,国有寿险公司占60%;排名最后五位的为泰康人寿、中英人寿、招商信诺、中意人寿、海康人寿,合资寿险公司占80%。总体看来,国有寿险公司的成本效率高于合资寿险公司。30家寿险公司成本效率的平均值为0.695 2,其中,最高的中邮人寿为0.901 6,最低的泰康人寿为0.528 4。中国各家寿险公司的成本效率值差别较大,整体的成本效率有待提高。

表3 中国30家样本寿险公司成本效率2003-2012年均值及排序表

(二)不同股权性质的寿险公司成本效率比较

在30家样本寿险公司中,国有寿险公司为10家,民营寿险公司为6家,合资寿险公司为14家。其中,成本效率排名前十位的国有寿险公司有6家,合资寿险公司有4家(包括2家外资独资寿险公司);排名后十位的民营寿险公司有3家,合资寿险公司有7家。具体见图1。

图1显示不同股权性质的寿险公司在2003-2012年平均成本效率的趋势。可以看出,国有寿险公司的成本效率最高,一方面,因为国有寿险公司历史悠久、资本雄厚,公司规模较大,具有规模效益,有利于降低公司经营成本、提高成本效率;另一方面,由于中国寿险业市场化程度不够高,国有寿险公司垄断了大量国家政府机关、大型国有企业的团体寿险业务,维护这些老公司客户相较于发展同等保单数量的新个人客户,其成本要低很多。民营寿险公司的成本效率最低,这主要是因为股权变动频繁,难以控制较低的经营成本,降低了成本效率。合资寿险公司在2007年曾反超国有寿险公司,跃居第一位,这表明合资寿险公司在公司治理和成本控制方面有较好的基础,2007年后,合资寿险公司扩大分支机构,注重人才的引进,提高员工的平均工资,造成了成本效率的大幅下降,接近民营寿险公司的水平。

图1 不同股权性质的寿险公司平均成本效率趋势图

(三)不同股权集中度的寿险公司成本效率比较

在30家样本寿险公司中,绝对控股寿险公司为16家,相对控股寿险公司为9家,分散控股寿险公司为5家。其中,成本效率排名前10位的绝对控股寿险公司有9家,分散控股寿险公司有1家;排名后10位的相对控股寿险公司有7家,分散控股寿险公司有3家。图2显示了不同股权集中度的寿险公司在2003-2012年平均成本效率的趋势,从中可以看出,寿险公司的成本效率波动均比较剧烈,在2007年大幅下降后,于2009年开始缓慢上升。其中,绝对控股寿险公司的成本效率最高,主要原因是绝对控股股东的利益与寿险公司的利益趋于一致,有动力去监督管理层,拥有选拔优秀管理层、更换能力不足的管理人员的权利,有利于控制公司成本,提高成本效率。

图2 不同股权集中度的寿险公司平均成本效率趋势图

(四)股权结构与寿险公司成本效率关系

根据股权结构的界定,可以从股权性质和股权集中度两个方面分析股权结构对中国寿险公司成本效率的影响。从表2的实证结果可以看出:第一,股权性质对中国寿险公司成本效率的影响不显著。国有寿险公司(SO)与合资寿险公司(FE)两个虚拟变量的t值均不显著,即股权性质与寿险公司成本效率关系并不显著,仅改变股权性质并不能有效提高寿险公司的成本效率,应该从其它方面控制成本。第二,股权集中度对中国寿险公司成本效率有显著影响。当股权集中度为绝对控股(MH)时,成本无效率项减少0.198 221个百分点,且t值显著,说明绝对控股对寿险公司的成本效率有显著的正面影响;当股权集中度为分散控股(DH)时,t值不显著,说明分散控股对寿险公司的成本效率无显著影响。

[1] 张帅,朱浩然.保险业发展与宏观经济运行相互关系的实证研究[J].西安财经学院学报,2011(4).

[2] Fukuyama.Investigating Productive Efficiency and Productivity Changes of Japanese life Insurance Companies [J].Pacific-Basin Finance Journal,1997(4).

[3] William H Greene,Dan Segal.Profitability and Efficiency in the US Life Insurance Industry[J].Journal of Productivity Analysis,2004(3).

[4] Cummins,M Rubio Misas,H Zi.The Effect of Organizational Structure on Efficiency:Evidence from the Spanish Insurance Industry[J].Journal of Banking & Finance,2004(12).

[5] Yong-Duck Kim.WTO Negotiations,Financial Crisis,and Efficiency and Productivity in the Korean Insurance Market[R].Soongsil University Working Paper,2002.

[6] Jametti,T von,Ungern Sternberg.Assessing the Efficiency of an Insurance Provider-A Measurement Error Approach[J].The Geneva Risk and Insurance Review,2005(1).

[7] 黄薇.基于SFA方法对中国保险机构效率的实证研究[J].南开经济研究,2006(5).

[8] G E Battese,T J Coelli.A Model for Technical Inefficiency Effects in a Stochastic Frontier Production Function for Panel Data[J].Empirical Economics,1995(2).

[9] D A Kodde,F C Palm.Wald Criteria for Jointly Testing Equality and Inequality Restrictions[J].Econometrica,1986(5).