中国上市银行成本效率测度

2014-12-23彭辉煌彭玉莲

彭辉煌 彭玉莲

(1.衡阳市第七中学,湖南 衡阳 421000;2.华南理工大学广州学院,广东 广州 510800)

0 引言

中国于2001年正式成为世界贸易组织(WTO)成员国,根据WTO相关协议,中国将对外资银行逐步开放国内市场。相较于西方发达国家而言,中国的银行无论是在资产质量、盈利水平、资本充足率等经营指标方面,还是在业务产品创新、信息化等技术因素方面,抑或是在经营理念、组织架构、业务流程、治理结构、人力资源等管理因素方面,都处于相对落后的地位。加入WTO 后中国上市银行原来可以依托的“防火墙”已不复存在,因此,金融业一直被认为是中国加入WTO 后受冲击最大的行业之一。虽然国外学者很早便开始关注银行效率问题(Alhadeff,1954;Schweiger&McGee,1961 等),但至今该问题仍是国外学者争相研究的热点。由于中国的银行机构长期处于计划经济和财政附属物的地位,不以利润最大化为经营目标,效率研究基础缺失。随着近十几年来我国银行体系改革的不断推进,国有控股银行逐渐向真正商业银行转型,银行效率问题也开始进入国内学者的研究视野。

1 中国上市银行成本效率测算

1.1 样本数据、变量说明

中国上市银行到目前为止只有14 家,由于北京银行、南京银行、宁波银行成立于20 世纪90年代中后期,而且上市时间较晚,考虑其对中国上市银行业影响不大,所以本文的原始样本包括:中国工商银行、中国银行、中国建设银行、交通银行、中信银行、华夏银行、中国民生银行、深圳发展银行、招商银行、福建兴业银行、上海浦东发展银行11 家银行。研究所涉及的数据主要来自《中国金融年鉴》(1998-2007)和各银行网上公布的年报。由于原始样本研究期间为1998-2007年,时间跨度10年,通货膨胀因素会对投入产出数据产生较为重要的影响,因此,本文对原始数据进行了通货膨胀率调整。确定投入产出是测度成本效率的起点,本文定义的投入产出变量主要有:①投入(X)-可贷资金总额x1 和营业投入x2;②投入价格(W)-可贷资金价格w1 和营业投入价格w2;③产出(Y)-贷款y1、非利息收入y2 和投资与证券y3。

1.2 成本效率测度模型

本文利用随机边界方法超越对数生产函数模型对中国上市银行的成本效率问题进行测算。基于表1 的投入产出指标体系,构建测算成本效率的实证模型如下所示:

上述实证model(1)中TC 为实际成本;C 为理论最小成本;wi为第i项投入价格,i=1,2;yj为第j 项产出数 量,j=1,2,3;A,Bi,Cj,Dik,Ejl,Fij均为待定参数;ε 为随机误差项,服从分布;μ 为非负的成本非效率项,服从分布。

2 中国上市银行成本效率测算结果及分析

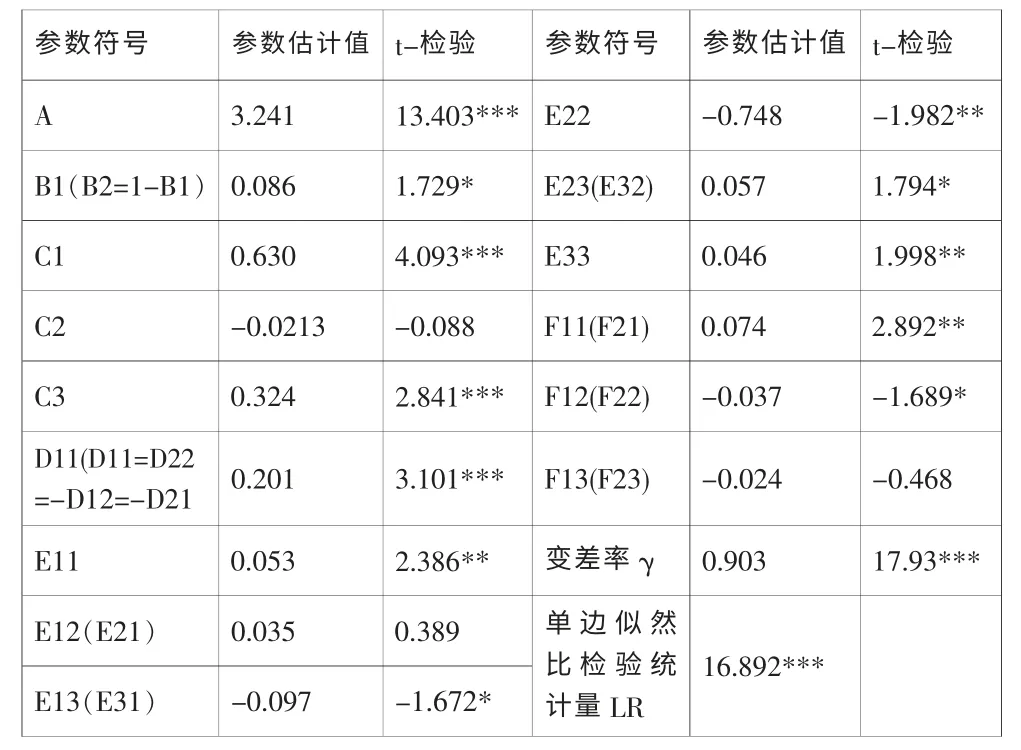

在半正态分布的成本非效率项约束条件下,使用专业软件Frontier4.1 估计前沿成本函数模型中的参数值、变差率γ 值及各银行样本的成本非效率项。前沿面成本函数的参数估计结果如表1 所示:

表1 前沿成本函数的参数估测结果

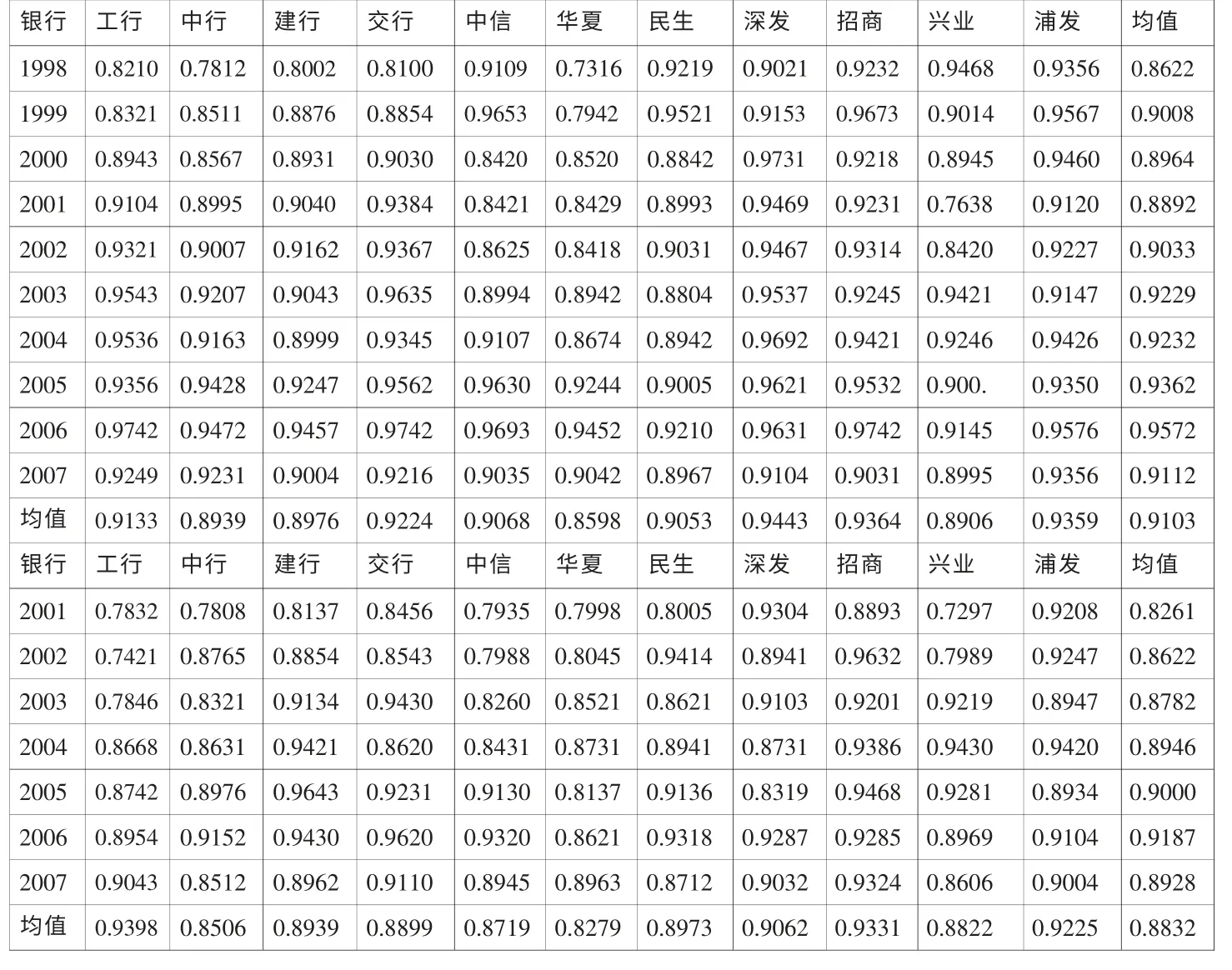

表2 中国上市银行成本效率结果

由表1 所展示的结果可知,本文实证模型的变差率γ=0.903,且高度显著(t 值为17.93)。由γ 取值接近于1 的结果可知,中国上市银行的成本偏差主要由成本非效率项μ 决定,而随机误差ε 的影响作用较小。在变差率γ=0 的零假设条件下,约束条件为1,在1%显著性水平下的mixedχ2临界值是5.412。单边似然比检验统计量LR=16.982>5.412,于是变差率γ 的零假设被拒绝,即成本非效率项μ 是存在的,所以中国的上市银行存在成本非效率情况。表1 中前沿成本函数多数参数估计的t 检验都通过显著性检验,但仍有3 个参数t 检验不显著。根据随机边界分析方法的统计检验原理可知,由于变差率γ 的零假已被拒绝,因此,本文构建的前沿成本函数仍然是有效的。

将计算确定的各上市银行成本非效率项μ 代入成本效率计算公式CEi=exp(-μi),最终计算得到各上市银行样本的成本效率。表2 的前10 行数据为使用原始数据计算获得的成本效率值,第13-19 行是应用改进样本计算确定的2001-2007年间的成本效率,第11 行为使用原始数据计算获得的成本效率均值,第20 行是应用改进样本计算确定的成本效率均值。

由表2 可见:(1)中国上市银行的成本效率总体上处于上升趋势。由表2 的第13 列数据可以发现,无论是否考虑贷款质量的影响,中国上市银行总体的年均成本效率在2001-2006年间均呈波动增长趋势。这说明中国银行在加强成本控制、减少资源浪费方面所做出的努力已经取得一定的成效。(2)货款质量对中国上市银行成本效率的影响较为明显。成本效率数据显示出在考虑贷款质量的情况下,中国上市银行的实际成本效率明显低于不考虑贷款质量影响的成本效率计算值。而且在2001-2007年间,银行贷款质量不良导致中国上市银行的平均成本效率分别下降了4.45%、5.02%、4.47%、2.86%、3.62%、3.84%和1.83%。这说明如果将不良贷款也作为银行贷款产出的组成部分,必然会产生银行成本效率评价结果偏高的不合理结论。(3)中国上市银行具有较高的成本效率水平。银行成本效率计算结果表明,研究期间成本效率的分布区间为[0.7297,0.9742],且总体年均成本效率均高于0.84。在全部样本中,成本效率最低者是2001年考虑贷款产出质量的兴业银行,最高者是2006年不考虑贷款产出质量的工商银行。

[1]Alhadeff D A.Monopoly and Commercial Banking [M].University of California Press,1954:23-24.

[2]Schweiger I.and McGee,J.S.Chicago Bankin[J].Journal of Business,1961,34:203-366.