而立巨人的台阶与坎

2014-12-12张若夫

张若夫

2014年9月,福布斯发布全球最具创新力排行榜,来自中国的百度和腾讯分别荣登31位和37位。但让人意外的是,这两家视创新为生命的互联网巨头,居然被一家来自传统制造业的同胞击败,它就是排名第26位的恒安国际。后者48.2%的创新溢价不仅超越了百度、腾讯,甚至还将星巴克、可口可乐抛在身后。

而就在排行榜公布不久后,恒安国际锦上添花,趁热发布2014年中报:高达120.9亿港元的营收和44.9%的毛利率,远远超过行业排名第二的维达国际(营收36.7亿港元、毛利率29.5%),似乎已在这个老对手面前划下了一道难以逾越的天堑。

然而仔细分析财报,会发现两者的差距其实远没有那么大:恒安核心的纸巾业务营收是55.9亿港元,毛利率只有33.2%,而且比同期还有近两个点的下滑;维达对应板块虽然还有小幅落后,但毛利率同比正在稳步上升,同时,维达调整业务板块,向高毛利的盒纸、软抽,以及湿纸巾产品倾斜的战略也收效明显。

生活用纸行业向来市场集中度低,恒安、维达、中顺、金红叶4家企业市场占有率仅为27%。尽管恒安的绝对体量大,但9.4%的份额相对维达6.3%来说并不具备绝对优势。加上现在维达已有爱生雅这样的国际巨头助力,在未来,也许处于弱势的行业深耕者,与领头羊之间争夺市场份额的长跑,还有很多的变数。

恒安国际的创始人许连捷,被安踏丁志忠、七匹狼周少雄、特步丁水波、匹克许志华这些闽系商界后辈尊称为“教父”。他从一个卖鸡蛋卖芋头的少年,成长为一家千亿元市值企业创始人的经历,也确实称得上传奇。

许连捷曾经解释过自己为何喜欢四处跨界,他说小时候父亲曾教授过一条生存法则,叫“以丰补歉”。

最典型的例子就是1995年,安乐、安尔乐系列产品刚被评为“福建名牌产品”后不久,他立刻趁势斥巨资购进国外生产线,开始生产“安儿乐”婴儿纸尿裤;而在1997年,纸尿裤刚占据市场份额第一时,他又马上砸下5亿元,在全国设立四家分公司,进军生活用纸行业。

1999年下半年,恒安发生副总裁吴世界一家被害案,突如其来的变故对整个恒安造成了毁灭性连锁效应,这也让许连捷的“不安全感”增强。他说,幸好在那之前,他就开始着手厘清企业内部的各种权责关系和管理结构,否则恒安将就此垮掉。

2002年,等恒安刚刚度过艰难的休养生息阶段,许连捷手中有了几斗多余的“收成”,立刻又换成了一只叫“化妆及洗涤用品”的“鸡蛋”——收购吉安丽人堂日化公司,重组成立恒安(吉安)丽人堂日化有限公司,生产经营“美媛春”系列产品。

2008年下半年,在即将迎来恒安百亿元营收规模的前夕,许连捷又为自己的企业再添一个主营休闲食品的“新丁”——同属闽系、与恒安相距不到百步的亲亲公司。

从卖卫生巾到卖化妆品,再到卖小吃,外界对于许连捷一直有着喜欢“乱跨界”的质疑。但仔细分析他的多元化线路其实能发现,恒安的每次跨界,都是围绕着它核心产品的优势进行的。用许连捷自己的话来说,就是新品类能共享卫生巾的物流、供应链分销网络以及品牌影响力。

比许连捷小5岁的广东人李朝旺,也同样在1985年开始了自己人生的大冒险。不过与恒安的凶猛扩张不同,维达的发展轨迹,就像广东人热衷的老火靓汤一样,讲究的是“文火慢熬,慢慢出味道”。

李朝旺的从商逻辑以“稳”当头,首先体现在维达深耕广东本土市场12年之后,才学着走出去。而即便选择了向外省拓展,维达也坚持“工厂先行”的策略,即“工厂建到哪,市场才铺到哪”。李朝旺的理由是以工厂为轴心以半径500千米的范围进行市场覆盖,不仅能保证货源的充足,也能让配送成本降到最低。

在扩张的过程中,李朝旺也受到了各种诱惑,经销商希望他能卖更多的产品,一些地方政府希望他在办厂的同时也投资当地房地产,甚至开出各种优惠。但李朝旺全部拒绝了,他坚持自己擅长的老本行。

这种求稳的心态不仅体现在业务定位上,在渠道拓展上,李朝旺也一视同仁地对待经销商,无论是合同内容还是返利点数,都没有太大差别;同时,维达还非常重视内部的稳定,与恒安上市便清退41名骨干老臣不同,维达多年来以自己的中高层少有离职为傲。

李朝旺将这种求稳思维深深地融入企业的骨髓中,打开维达的官方网站,点击“企业核心价值观”一栏,首先出现的便是“专注、务实”这两个关键词。

然而变化始终会来临,在恒安跨界生活用纸业,牢牢占据行业领头羊位置十多年后,追得越来越辛苦的维达最终于2013年,接受全球纸业巨头爱生雅的现金收购要约,出售了自己59.95%的股份,想要借助外资强大的资本和运营经验,对垒恒安的攻势。

除了创始人不同的性格背景,双方起家产品本身的属性也在很大程度上决定了企业的发展轨迹。高毛利的卫生巾可以以销售带动自己快速扩张,而低毛利的生活用纸只能稳扎稳打,走好一步再走下一步。

如果说恒安像是一只从高毛利山顶顺势冲下来的巨兽,那么维达要能顶住它的强大冲击,只能依靠自己把脚下的市场踩得足够深、足够扎实。

到2014年,恒安国际已成了一家横跨卫生巾、生活用纸、纸尿裤、药妆、零食等多个行业,拥有心相印、安尔乐、安乐、七度空间、安儿乐、美媛春、亲亲等庞大品牌矩阵的多元化企业。但经过了近30年的发展,它的多元化似乎离“中国的宝洁”仍还有很长的路要走:

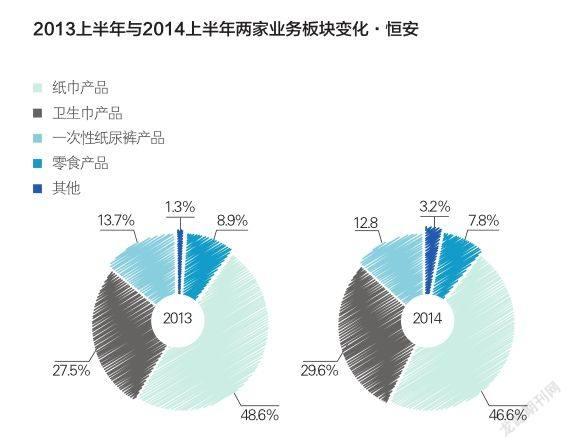

2014年上半年,恒安主营业务为占收入46.6%的纸巾产品;第二大板块为卫生巾系列产品,占营收的29.6%;第三大板块为纸尿裤系列,占营收的12.8%;剩下约一成的营收由零食和药妆等产品贡献。

对比2012年和2013年,各大产品板块的变化趋势为纸巾类占比持续下降,卫生巾类占比持续升高;纸尿裤累占比持续下降;零食及护肤类产品一直徘徊在一成左右。

当中利好的消息是,毛利率最高的卫生巾产品不仅营收占比增加,而且毛利率从2013年的65.1%增加了1.8个百分点;而不利的消息是,第一大业务纸巾产品出现营收占比和毛利率双降,而另一高毛利业务纸尿裤则连续两年营收占比下滑。

值得警惕的还有零食和药妆板块,尽管许连捷在12年前和6年前分别跨界收购了美媛春和亲亲食品,但至今它们仍只能是恒安大家庭战略的次要补充。以休闲食品行业为例,亲亲的产品包括果冻、膨化、果汁等,它面对的是喜之郎、上好佳、汇源这样的行业巨头,没有核心的品牌和技术优势,想要抢夺它们的份额难度非常大。

许连捷曾说,美媛春和亲亲可以共享恒安其他品类的物流、供应链分销网络以及品牌管理,从而取得协同效应。而实际上,恒安在纸业的渠道固然有优势,但其异业竞争对手同样拥有自己庞大的销售网络,而且在拓展和巩固经销商方面更加专业和富于经验。

另一方面,恒安多元化采用的是多品牌策略,心相印和七度空间的品牌认知度已成功建立起来,但可惜的是受制于产品属性,并不能与休闲食品和药妆产品建立强有力的品牌关联,成为后两者的助推力。

反观维达,专注二十多年的行业深耕,如今已将生活用纸产品细分出了不少高毛利分支,并已开始在当中有所建树。

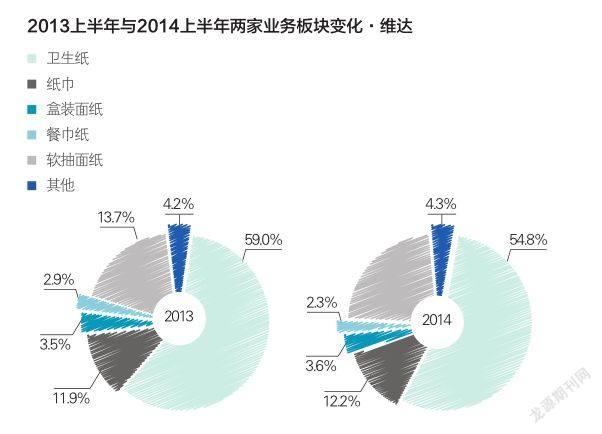

在同期财报中,维达产品线仍局限在纸业当中,但其业务结构开始优化。占据第一板块的低毛利卫生纸系列(以传统卷纸为主)营收占比从2013年的66.0%降到2014年的62.2%,且毛利率有提升;高毛利的软抽、盒纸及湿巾成长快速,营业额同比分别上升37.2%、11.8%及63.2%。

维达产品线的问题在于,由于过去发展以求稳为主,所以从2000年到2012年只有一个蓝色经典系列主打销售,而真正在全国成功的也就是两个SKU的卷筒纸,其他的品项或系列的销售均难有声色,直到2013年蓝色经典2.0版超韧系列的推出,才有了一些产品结构的变化。

虽然维达后来也一直试图对擅长的家用生活纸品进行产品创新,如NBA纸巾、“雅致”系列、功夫熊猫系列、喜洋洋系列,海绵宝宝、冰川世纪等,以及尝试“绿活”进军中低端品牌,基本上达不到市场的预期或以失败而告别。

不过维达自2009年开始进入的湿巾业务成长快速,40%以上的毛利率和63.2%的增幅,在相关领域大有后发先至之势,也让维达整体产品结构优化看到了新的方向。

在多元化方面,维达的脚步仍然只能用“小碎步”来形容。2012年,维达与富安国际成立维安洁控股有限公司,开始涉足个人护理产品业务,并于同年推出“贝爱多”婴儿纸尿裤。2013年,维达“VIA薇尔”卫生巾正式上市,使维达成为生活用纸行业前四名巨头中第二家拥有生活用纸和卫生用品全线产品的生产商。

不过,出于维达惯性的求稳思维,目前暂时采取的还是OEM形式,而且就当前的财报来看,还没有特别能拿得出手的数据,只能说还处于市场培育期。

恒安多元化所涉足的行业都是竞争激烈的红海,导致目前其产品布局仍旧处于长短腿状态;维达由于过度求稳,导致在自己最擅长的细分领域长期产品线单一,在与恒安、中顺、金红叶的竞争中势单力孤。

恒安拥有傲视整个行业的庞大销售网络,300多个销售办事处,3000多支稳定的一级分销商队伍让对手望尘莫及。这得益于许连捷从2001年开始的渠道改革。

在进入生活用纸行业后的两三年里,恒安的营收并没有多大提高,据当时数据显示,从1998年到2002年期间,销售额一直徘徊在十多亿元。为此许连捷专门请来咨询公司,重新梳理了销售渠道,把所有品类的渠道独立出来,并统一放到“发展部”。这样一来,以前全国各个分公司销售政策之间的冲突不复存在,集团内部可以顺利协同指挥政策和经营。

在目前的恒安,5~10个业务员组成一个办事处,其管辖的范围一般是一个地级市,比较大的地级市设立财务、人事、场地独立的经营部,若干办事处和经营部形成一个省区,而不同省区隶属于全国9个销售大区。

依靠这层层架构,恒安在国内建立了一张令人生畏的销售网络,有大约15000位业务员,直接或间接管理了超过70万个销售终端。他们做好拜访的每一个细节,都有助于恒安的产品牢牢占据货架,为后进者筑起难以逾越的一道壁垒。

渠道建设方面,恒安通过实行“网络到县,直销到镇”的营销战略措施,在全国范围建立传统渠道、特通渠道、现代渠道、直销渠道等,可控门面达到80万家以上。此外,恒安还在各行政省区均设立省级销售部,对辖区经营部、办事处进行直接市场规划及经营管控,建立了一套标准化管理体系。

有了集团层面统一的协同指挥,加上这种下沉到底的渠道,恒安在推新品的过程中,能最大限度地发挥强大的品牌影响力和卫生巾、纸尿裤等原有产品高额利润的号召力,让经销商趋之若鹜。许连捷自言最自豪的就是“在全国布局了可控(销售)网络,这个网络谁也抢不去!”

在电商渠道方面,虽然目前恒安已经有了专门的独立部门和线上专供产品,但对待电商渠道的态度仍然很谨慎。许连捷6月份曾表示:“如果电子商务的成本高,物流配送的成本高,就不是我们的首要选择。”他说,“我们在网上做了几年,几乎还是没有盈利的,物流包裹的配送成本太高了,我们(的产品)不是高价值的,都是百元以内,但是一个包裹就要付出最基本的十块钱,一公斤又要五块钱,我们很多产品承受不起。”

不过许连捷最后也表示,恒安不会离开电商,会寻找打造一个成本够低的、能充分利用自己百万个终端的电商渠道。

根据相关数据,恒安2012年首次参加天猫双十一大促,销售额是720万元,而去年双十一成绩提高了一倍,为1534万元。相关负责人对外表示,在今后恒安还将在移动端尝试SNS营销以及与PC端CRM工具的整合。

而在O2O便利店摸索阶段,恒安选择系统较具代表性、地缘及商业形态优势明显的厦门见福作为试点,上线产品有二十多款,以纸品为主,进入便利店的消费者只要扫描展板、海报等介质上的二维码就可以参与互动,并能以极低的价格购买到恒安的产品。恒安表示,前期试点更多的是吸收粉丝和培养用户体验及消费习惯,真正的销售将在今后逐步推广。

做生活用纸出身的维达,在渠道拓展模式上与恒安截然不同,采取的是“工厂先行”的策略,即“工厂建到哪儿,市场铺到哪儿”。具体的模式是以工厂为轴心向半径500千米的范围进行市场覆盖。

很明显,这种模式在速度上落后于恒安,但维达有着自己的逻辑。CEO张东方说,维达的销售网络之所以围绕生产基地进行拓展,是认为生产基地都还没有搭建好,就投放新产品是一种不成熟的做法。

而在她这段话背后,也体现了生活用纸行业产品的特殊性,即单品体积大、价格低,物流成本高昂,所以维达只能采用这样的方式。不过虽然速度相对慢,但经过20多年的深耕,目前维达已建造了7个战略性生产基地,在全国范围内形成“米字型”版图。而围绕这些基地,维达在2014年上半年,已经拥有销售办事处216个、经销商1231家,基本做到了覆盖全国大部分市场。

从渠道类型来看,维达也在努力尝试电商渠道。

2014年上半年,维达来自传统经销商、现代超市大卖场、商用客户及电子商务客户的营业额占比分别为49.0%、33.3%、12.6%及5.1%。

从2009年开始,维达实施了稳健的渠道改革方案。首先,对传统经销渠道实行了改革,先后成立了KA总部和地方KA部,把原来由经销商操作的一些大系统收归由公司KA部操作,逐年加大KA的管控力度,使公司的操作步伐跟上现代超市大卖场。

其次,近年来维达还加大了商用渠道和电子商务的投入力度,使得线上和线下互动发展。在广东地区,维达的商用纸品占有市场份额70%以上,这是一个相当可观的数字;而电商方面,维达的相关营收也从去年的2.6%上升了2.5个百分点。

恒安前期细化到乡镇的渠道布局,有力地支撑了它的集团化作战;维达以工厂定渠道,虽然稳健,但在抢占市场方面会慢于恒安。至于电商,目前对这个行业的所有人来说都还是块烫嘴的豆腐,还急不得。

在品牌的营销与推广方面,恒安与维达的定位、方向都不相同。前者更注重以品牌区隔细分市场,有针对性地进行精细化营销;后者则从企业发展初期就巧妙地利用了与港澳地区毗邻的优势,先人一步树立了自己的品牌形象。

恒安的多品牌矩阵、精细化营销在其赖以起家的“卫生巾”业务上体现得非常明显。恒安卫生巾有三大品牌:“安乐”、“安尔乐”和“七度空间”,三者各司其职。“安乐”品牌运作较早,品牌诉求侧重于“实惠”、“经济”等,主打中低端市场。针对“安乐”品牌老化的问题,以及卫生巾消费向“中高档产品”过渡的趋势,恒安推出了“安尔乐”,并以“高档蝶形卫生巾”切入市场,实现了品牌的转换与提升;同样,为了区隔竞争对手,实现对年轻消费者的“时尚性、快乐性”的“心智占领”,恒安又推出“七度空间”品牌,吸引年轻消费人群,同时提升企业形象。

在推广“安尔乐”品牌时,恒安为提升品牌形象、地位,将“安尔乐”塑造成能与洋品牌分庭抗礼的大品牌,避开了其他品牌的功能角逐,尽力使品牌形象及产品优势更鲜明具体、更接近消费者,与其他品牌形成区隔;同时,恒安还努力让自己脱离“年长性”的影响,着眼于年轻、中高档形象的塑造,避开了护舒宝等品牌的竞争。

无论是“安乐”卫生巾的抢占市场、优先供给,“安尔乐”产品的中高档消费满足与形象提升,还是“七度空间”的强力品牌拓展,都是以“妇女卫生巾”消费需求的变化而革新跟进的,都是其以消费者需求为核心所作的变化:前期注重对“安全护理”等基本需求的满足,中期关注对“健康感性”等需求的提升,后期侧重对“品牌文化”、“精神愉悦”等需求的满足,无不是以消费者体验来构造产品、优化供给。

身处毗邻香港的广东,李朝旺的维达则在品牌营销的初期有着自己的优势。上世纪八九十年代,国内媒体不像现在这样丰富,倒是香港电视台里的连续剧在内地很火爆。有近水楼台之利的维达巧妙地选择在港澳剧场插播广告,在当时取得了不错的效果。

1996年起,自称对篮球、乒乓球、高尔夫球几乎“全球通”的李朝旺开始押宝体育营销,通过赞助体育赛事和队伍,将产品和“健康生活”的理念捆绑在一起做营销。从1998年的首届全国保龄球冠军赛,到2007年3月的第5届,维达连续独家赞助、冠名“维达杯”全国保龄球冠军赛。

而李朝旺最著名的一招,便是在1999年中国女排最低潮时,“抄底”赞助了这支从来不缺乏媒体和大众关注的国家队,成为其主赞助商之一。伴随中国女排再次赢得“三连冠”殊荣,维达一时声名大噪。

2008年,尝到了借助体育东风甜头的维达更与美国NBA篮球赛建立合作伙伴关系,在维达产品包装上,出现姚明等众多明星。“体育营销”树立起产品健康形象,增加了产品亲和力,成为企业营销的亮点。现在,“维达”自主品牌的销售,占总销售额的90%左右,其中出口销售的自主品牌更在95%以上。

除了传统电视媒体,近几年随着互联网和手机的快速普及,维达也开始尝试新媒体营销。7月31日,新浪微博上掀起了一股亲子话题的讨论热浪。“月供四千养一娃”在短短几小时内就登上了热门微博排行榜,近十万人参与了话题讨论,上千万人阅读了这一话题。

而这是维达联手未来国际儿童与家庭研究中心进行网络话题营销的新尝试。

而这种尝试还不限于互联网,维达顺势推出了“亲子关系测试APP”,试图围绕“新潮亲子关系”这一传播核心,通过媒体、内容以及传播方式的创新,增加品牌影响力和用户黏度。

恒安在品牌营销方面重视的是用概念区隔众多针对性强的产品,占领消费者心智;维达则强于在推广手段上借势,从借港澳的地势,到借热门体育赛事的声势,手法越来越老练,特别是近期在借新媒体低成本高传播率之势的时候也有良好表现。

30年前,厌倦了卖饲料的王石,注册了一家叫“万科”的公司;

30年前,觉得自己很窝囊的柳传志砸烂“铁饭碗”,倒腾起电脑;

30年前,赴任“青岛电冰箱厂”厂长刚一年的张瑞敏,挥起了砸向自家冰箱的榔头;

……

同样是在这30年的时间里,我们见证了恒安从一家卖卫生巾的小工厂,成长为市值千亿元的巨无霸,也见证了维达从一家福利厂,成长为与国际巨头联姻的行业典范。

每一家顺利活到而立之年的企业,都值得我们尊敬。当然,也更关心它们离百年老店还有多远。

恒安与维达的起点,即是彼此的岔路口,而在未来,它们也注定不会有交汇点。有着“快消品帝国”梦想的许连捷,对互联网时代新渠道与营销模式的陌生,是否会成为恒安飞奔脚步的绊脚绳?与巨头联姻,想要进攻恒安高毛利阵地的维达,又如何面对与合作者未来产品冲突的尴尬,以及挥之不去的丁家宜、小护士、舒尔美的梦魇?

这些问题,解决不好是坎,解决好了就是台阶。