我国制造业行业短期波动对长期增长的影响研究——基于CPMG估计方法

2014-12-10卢二坡吕介民张焕明

卢二坡,吕介民,张焕明

(安徽财经大学 统计与应用数学学院,安徽 蚌埠233030)

一、引言与文献回顾

经济短期波动和长期增长的关系是一个重要的理论与现实问题,二者关系如何对于宏观经济政策的制订具有重要意义。然而,迄今无论是理论研究还是实证研究,关于二者的关系并无定论。在理论上,不同的模型表明,短期波动可能通过物质资本积累、人力资本积累和全要素生产率等渠道对长期增长产生影响。在物质资本积累渠道方面,Jones等(2005)的理论模型表明,①一方面,经济波动程度加大会促使个人进行更多的预防性储蓄,这导致AK 模型中更高的投资;另一方面,经济波动程度加大倾向于减少经风险调整的投资预期回报,从而使投资需求降低,因此,波动通过物质资本积累对经济增长的影响可能为正也可能为负,这取决于上述两种机制哪种占主导。在人力资本积累渠道方面,Canton(2002)发现经济周期波动会使个体产生对人力资本投资的预防性需求,从而促进长期增长;而Krebs(2003)则认为短期波动会通过减少人力资本投资对长期增长产生负面影响。在全要素生产率渠道方面,Martin和Rogers(1997)在具有“干中学”的AK模型框架下理论分析表明,短期波动的影响存在不对称性,萧条期间的失业对“干中学”的负面影响比繁荣期间的正面影响要大,因此,周期波动的振幅对经济增长存在负面影响。而基于熊彼特“创造性毁灭”的内生增长模型则表明,由于经济萧条的清理效应、惩戒效应以及机会成本效应,经济短期波动会对长期生产率水平产生正面影响。然而,在资本市场不完善的假设下,由于存在融资约束,企业的R&D投资只能依赖于当前利润,此时经济萧条的上述效应可能并不存在(Aghion等,2010)。

不同理论关于经济短期波动和长期增长关系的结论并不一致,因此,从实证角度验证二者的关系显得尤为必要。很多学者基于国家或地区的加总数据对此进行了实证研究,然而实证研究的结论也不一致。Ramey和 Ramey(1995)、Rafferty(2004)、Beaumont(2005)等的研究表明短期波动对长期增长存在负面影响,而Dejuan和Gurr(2004)、Falk和Sinabell(2009)等却得到有正面影响的结论。国外也有学者研究了经济波动对经济增长的影响渠道,如在投资渠道方面,Ramey和Ramey(1995)的跨国研究表明投资不是经济波动影响经济增长的渠道,而Aizenman和Marion(1999)的研究则表明经济波动对私人投资有显著负面影响,对公共投资则有显著正面影响。在全要素生产率渠道方面,Rafferty(2004)基于OECD跨国数据的研究表明经济周期波动通过全要素生产率渠道对长期增长产生负面影响,而Dopke(2004)基于G7国家的经验研究则表明这一影响显著为正。近年来,关于我国经济短期波动与长期增长的关系也引起了许多学者的关注,李永友(2006)、杜两省等(2011)得到我国短期波动对长期增长存在减损效应,而刘金全等(2005)、Laurenceson(2010)等则得出二者呈正相关的结论,卢二坡和曾五一(2008)利用分省加总数据发现波动随市场化程度的不同对增长具有非线性影响。此外,在影响渠道方面,邵军和徐康宁(2011)考察了我国经济波动对生产率增长的影响,陈昆亭等(2012)则通过建立内生随机增长模型,试图从人力资本渠道解释我国经济短期波动对长期增长趋势的影响。

上述关于经济短期波动和长期增长关系的实证研究大多建立在国家或地区加总数据的基础上,然而使用加总数据得到的结果可能并不能很好地验证各种理论的结论。由于关于短期波动和长期增长关系的理论模型大多建立在微观企业或个人行为的基础上,基于创造性破坏、风险回报关系等理论得到的结论更可能存在于企业或行业分解数据中(Chun和Kim,2009)。Imbs(2007)利用UNIDO(联合国工业发展组织)和OECD(经济合作与发展组织)成员国的面板数据研究表明,基于宏观加总数据的短期波动与长期增长有负向关系,而在行业层面这一关系转为正,其从统计学的“辛普森悖论”角度对此进行了解释。因此,使用行业或企业分解数据进行实证检验对于得到正确的研究结论显得非常关键。与现有文献相比,本文的主要贡献在于:(1)在研究内容上,使用我国制造业行业分解数据重新研究了经济短期波动对长期增长的影响问题,并区分改革不同阶段以及不同要素密集程度对这一关系进行了比较,在此基础上还对我国经济短期波动是否通过全要素生产率和投资渠道对长期增长产生影响进行了实证研究。基于行业角度的研究有助于弥补总量分析方法的不足,并全面深刻地认识我国经济短期波动对长期增长的影响机制。(2)在研究方法上,使用了最新发展的考虑截面相关性的混合组均值(CPMG)估计方法。CPMG估计方法更有助于考察变量间的长期关系,并且避免了因可能存在的联立性或逆向因果关系而导致的波动及其他变量的内生性问题,还能克服行业数据中可能存在的截面相关性等对估计结果的影响,从而使本文的研究结论更加可靠。

二、模型、方法与数据

(一)模型构建

本文主要使用我国制造业行业数据来研究经济短期波动对长期增长的影响,现有理论和实证文献表明,经济短期波动可能通过物质资本积累、人力资本积累、全要素生产率等渠道对长期增长产生影响。基于数据的可得性,本文主要对全要素生产率增长和物质资本积累增长这两个影响渠道进行检验。

为了检验我国制造业行业短期波动是否通过全要素生产率渠道影响长期增长,本文通过行业层面的生产函数来构建模型,首先建立柯布—道格拉斯生产函数:

其中,Yit是行业i第t年的增加值,At是全要素生产率(TFP),Kt是资本存量,Lt是劳动力,α和β分别是资本存量和劳动力对行业增加值的弹性系数。通过式(1)可得从期初到第T期的产出变动:

其中,giT是行业i第T年的增加值增长率,kiT是行业i第T年的资本存量增长率,liT是行业i第T年的劳动力增长率。借鉴Rafferty(2004)的方法,假定全要素生产率增长受行业波动voli0T、行业个体效应ui、时期效应vt的影响,则有:

其中,d1是波动变量的系数,d是波动系数。将式(3)代入式(2),可得:

在式(4)中,短期波动通过提高或降低生产率影响长期增长,这主要取决于d1。如果d1显著为负,那么短期波动会抑制生产率的提高,对长期增长有减损作用;相反,如果d1显著为正,那么短期波动会提高生产率,从而促进长期增长。

为了检验我国制造业行业短期波动是否通过投资渠道影响长期增长,本文进一步对式(5)进行估计:

其中,inviT是行业i第T年的投资率。如果式(5)中d2显著为负,则说明短期波动通过投资渠道对行业增长有负面影响;相反,如果d2显著为正,则表明波动通过投资渠道对产出增长有正面影响。

(二)估计方法

本文将使用1981-2011年我国制造业26个行业的面板数据(N=26,T =31)对式(4)和式(5)进行估计。对于这种截面维度和时间维度具有同等重要性的面板数据结构,可以选择Pesaran等(1999)提出的PMG(混合组均值)估计方法。PMG估计方法限定不同个体的长期关系是同质的,但允许短期关系和误差方差是异质的,这一假设往往更加符合经济现实。同时,由于PMG估计在模型中引入了自变量和因变量足够长的滞后期,确保了回归残差是序列无关的以及回归项是外生的,因此,即使在变量具有内生性或是非平稳条件下,也可以得到参数的一致和有效估计。PMG估计满足一致性的一个重要假设条件是不同个体的回归残差不存在截面相关性。然而,对本文所使用的制造业行业面板数据而言,很有可能在技术溢出效应等共同因子的影响下存在截面相关性(潘文卿等,2011),使得上述假设不再成立。为此,本文将使用考虑截面相关性的CPMG方法(Pesaran,2006)进行估计。

为介绍CPMG估计方法的基本原理,本文借鉴Pesaran等(1999)、Catao和Terrones(2005),在式(4)或式(5)的右边分别加入因变量的p阶滞后项和自变量的q阶滞后项,得到一个自回归分布滞后模型ARDL(p,q),该模型嵌套了式(4)或式(5),并且可以刻画行业增长对波动及其他自变量的动态调整关系。ARDL(p,q)模型如下:

其中,y是因变量,对应于式(4)中的行业增长率或式(5)中的行业投资率;x是k×1维解释变量,对应于式(4)中的行业波动、资本增长率和劳动投入增长率或式(5)中的行业波动;ui表示固定效应,λij和δij是滞后变量的估计系数,eit是残差项,i=1,2,…,N,t=1,2,…,T。假定eit具有如下的多因子结构:

其中,ft是不可观测的共同因子向量,这些共同因子对不同个体的影响由载荷γi决定,ft的存在使得残差项eit存在截面相关性。个体的特定残差εit是独立同分布的,且与共同因子、解释变量不相关。Pesaran(2006)指出共同因子向量ft可以由变量的截面均值表示:

由于εit的均值等于0,因此,共同因子向量可以由变量均值的线性组合表示:

将式(9)代入式(6),可得误差修正模型的表达式:

CPMG估计方法使用基于牛顿—拉普森算法的极大似然方法估计模型。滞后长度p、q可以通过SBC信息准则选取,由于本文中时间序列长度有限,将所有的滞后期都限定为1。运用CPMG估计时,还需要使用Hausman检验对不同行业的长期系数相等的原假设进行检验,如果不能拒绝原假设,则CPMG估计结果是一致和有效的,否则,CPMG估计是不一致的。

(三)样本、数据和变量

本文使用1981-2011年我国制造业行业的年度数据对短期波动对长期增长的影响进行研究。根据国家统计局对国民经济行业分类的最新标准,制造业有30个行业,但是早期的统计年鉴中并未包含工艺品及其他制造、废弃资源和材料回收加工这两个行业,因此我们将其剔除。此外,烟草制品业和石油加工炼焦及核燃料加工业属于行政垄断行业,其行业性质与其他制造业行业存在较大差别,因此,同样将这两个行业剔除,仅对剩余的26个行业进行分析。

由于改革不同阶段我国制度环境发生了很大变化,而不同制度环境下经济短期波动对长期增长的影响可能不同(卢二坡和曾五一,2008),因此,后文将区分改革的不同阶段分别进行研究。20世纪90年代中期之后,我国各行业的波动与宏观经济周期波动一样呈现了微波化趋势,这一变化有其深层次的制度原因(张连城,2006),本文以我国经济周期波动微波化的转折点作为改革不同阶段的划分依据。关于我国经济周期波动微波化的起始时间,张成思(2010)、林建浩和王美今(2013)运用严格计量经济模型均识别出起始时间为1995年末,本文参考这一结论,以1996年作为转折点,将1981-2011年划分为1981-1995年和1996-2011年两个阶段。同样,由于不同要素密集程度行业的特点以及政府鼓励发展行业的偏好不同,不同要素密集程度的行业短期波动对长期增长的影响可能有所差别,本文参照李荣林和姜莤(2010)的做法,将26个制造业行业划分为15个劳动密集型行业和11个资本密集型行业。具体的行业名称及分类见表1。

表1 我国制造业行业依据要素密集程度分类

为了估计1981-2011年制造业行业短期波动对长期增长的影响,需要该期间各行业的不变价增加值、资本存量和劳动力投入(从业人员)基础数据。本文1981-2008年三个变量基础数据来源于陈诗一(2011)的测算结果,2009-2011年数据采用类似的方法进行推算。在完成了这些基础数据的推算后,本文使用对数差分法分别求出了各年度行业增加值增长率(y)、资本存量增长率(k)和从业人员增长率(l),并通过计算各行业各年度不变价投资额与不变价增加值的比值得到投资率(inv)。

行业波动(vol)是本文的核心解释变量。经济波动的度量方法有很多,不同方法测度的经济波动含义可能不尽相同,其对经济增长的影响可能也不同。为了验证不同方法度量的行业波动对行业增长的影响是否具有稳健性,本文使用了两种方法来测度行业波动。

第一种波动度量方法是回归残差的绝对值。我们借鉴Luque和Taamouti(2012)的方法,首先构造行业增长率(git)关于个体效应(ui)和时期效应(vt)的面板数据模型:

根据式(13)可求出行业i各年的残差εit,取其绝对值表示波动,即:

第二种波动度量方法采用增长率的滚动标准差。标准差是国外学者研究波动与增长关系时普遍采用的波动度量方法。根据卢二坡和曾五一(2008)的建议,本文计算标准差的时间窗口取5年,滚动标准差的计算公式为:

三、实证结果及分析

(一)制造业行业短期波动对长期增长的影响:生产率渠道

本文首先使用1981-2011年我国制造业行业的面板数据对行业短期波动是否通过生产率渠道影响长期增长进行研究。表2模型(1)、模型(2)分别给出了1981-1995年和1996-2011年两个不同阶段基于26个制造业行业数据的CPMG估计结果,表2模型(3)、模型(4)和模型(5)、模型(6)给出了不同阶段基于劳动密集型行业和资本密集型行业数据的CPMG估计结果。

表2 我国制造业行业短期波动对长期增长的影响:全要素生产率渠道

由表2模型(1)、模型(2)的估计结果可见:调整系数φ都显著小于0(分别为-1.041和-0.751),说明变量间存在长期关系;Hausman检验结果均不能拒绝各行业长期系数同质的原假设(P值分别为0.769和0.999),说明对各模型使用CPMG估计方法是合适的。由表2模型(3)-模型(6)的估计结果也能得出类似结论,因而,可以基于各模型估计结果进行结构分析。

首先对各模型中估计得到的劳动弹性系数和资本弹性系数进行分析。表2模型(1)、模型(2)对不同阶段26个制造业行业的估计结果表明:在1981-1995年,劳动弹性系数显著为正,资本弹性系数为正但不显著,这与改革开放初期我国劳动力充裕而资本短缺、国家鼓励和侧重发展劳动密集型产业的现实是一致的;而在1996-2011年,劳动弹性和资本弹性系数均显著为正,并且资本弹性系数要大于劳动弹性系数,这反映了20世纪90年代中期以后,中国制造业行业整体上出现了资本深化加速的趋势(袁富华和李义学,2008)。表2模型(3)、模型(4)对不同阶段劳动密集型行业的估计结果表明,不同阶段的劳动弹性系数显著为正,并且大于资本产出弹性;而表2模型(5)、模型(6)对不同阶段资本密集型行业的估计结果则表明,不同阶段的资本弹性均显著为正,并且远大于劳动弹性系数,这些结果与不同要素密集程度行业的特征相符。

我们进一步对所关注的核心解释变量行业波动进行分析。就26个制造业行业而言,由表2模型(1)、模型(2)可见,行业波动变量的系数分别为0.160和0.626,分别在10%和1%水平上显著,说明在改革的不同阶段,行业波动都通过生产率渠道对长期增长产生了正面影响。这一结果与杜两省等(2011)基于我国宏观加总数据的结论相反,但与Imbs(2007)、Ezcurra(2010)等基于跨国行业部门分解数据的结论一致。就不同要素密集度的行业而言,由表2模型(3)-模型(6)可见,在1981-1995年,劳动密集型行业与资本密集型行业波动变量的系数均显著为正(分别为0.347和0.421),说明在20世纪90年代中期之前,不同要素密集度行业的短期波动均通过生产率渠道对长期增长产生正面影响,这与基于26个制造业行业数据的结论一致;在1996-2011年,劳动密集型行业波动变量系数显著为正,而资本密集型行业波动变量系数虽然为正但不显著,说明20世纪90年代中期之后,基于26个制造业行业数据得出的行业波动通过生产率渠道对长期增长产生正面影响的结论主要存在于劳动密集型行业。

20世纪90年代中期之前,不同要素密集程度的制造业行业通过生产率对长期增长产生正面影响,其原因在于:这一阶段每次经济波动都与经济体制改革有较大的关系,经济周期与改革周期基本同步或连续(张维迎,2010)。在这一时期,经济体制改革在肢解旧体制的同时不断促进新体制成长。一方面,国有企业改革沿着“放权让利”的思路逐步展开,在一定程度上调动了企业的积极性;另一方面,在各制造业行业中非国有经济出乎意料地迅速成长,非国有经济因具有灵活的机制和适应市场经济要求的制度特征而比国有经济效率更高,使国有部门感受到了竞争压力和挑战。并且,非国有经济的发展本身就意味着更多的资源流向生产率增长快、市场需求强烈的产业部门,从而改善了资源在部门间的配置。

20世纪90年代中期以后,劳动密集型行业短期波动通过生产率渠道对长期增长有显著的正面影响,其主要原因在于:在这一时期,市场导向的非国有企业逐渐成为劳动密集型产业的主体成分,非国有企业遵循优胜劣汰的市场竞争原则,而经济周期波动特别是经济萧条恰恰促进了这种作用的发挥。经济萧条可以通过两个途径促进产业生产率提高,从而促进长期增长:一是经济萧条的清理效应,即经济萧条期间生产效率低的企业会被清除掉,而生产率高的企业将被保留下来,这样下个扩张期的平均生产率就会相应提高。20世纪90年代中期以后,中国工业企业具有很高的进入率和退出率,而市场导向的非国有企业是中国工业部门进入和退出的主要力量,资本和技术密集度较低的产业中非国有资本的比重很高,其进入退出率也比较高(李平等,2012),退出企业的平均全要素生产率显著低于生存企业,企业的进入退出对制造业生产率增长具有重要的直接影响(毛其淋和盛斌,2013)。尽管各个年份都存在企业的退出,但经济萧条期间低生产率企业的退出率显然更高。二是经济萧条的机会成本效应,即在经济萧条期间重组、培训以及R&D等有助于提高生产率的活动机会成本更低,较少受到融资约束的企业会增加这些方面的投资,这样也会提高下个扩张期的平均生产率。例如,2008年金融危机爆发以后,我国制造业中劳动密集、自主创新不足、技术含量低的中小企业受到较大冲击,这些企业主要分布在国际分工体系中低端的生产环节,采取的是低附加值产品规模扩张战略,由于经济危机导致外需缩减、内需不振,很多企业因为资金短缺、利润下降而遭淘汰。据统计,全国2008年上半年有6.7万家中小企业倒闭,而作为劳动密集型产业代表的纺织行业中小企业倒闭超过1万家,有2/3的纺织企业面临重整。然而,从长期看,经济危机也使企业意识到了提高产品质量、进行科技创新和自主研发的重要性。根据中国企业家调查系统2008年以来的调查报告,面对困难和挑战,企业经营者将通过自身努力积极应对:一方面,通过提升管理水平来应对日益上升的成本;另一方面,通过增加创新投入来加快企业转型升级的步伐。

前文结果还表明,20世纪90年代中期之后,资本密集型行业短期波动通过生产率渠道对长期增长的影响并不显著,可能的原因在于:资本密集型行业中国有企业相对于非国有企业占据优势(李晓华和张亚豪,2013),而国有制造企业与非国有制造企业相比具有更低的生产率,并且在生产率相同的情况下,非国有企业比国有企业更有可能退出(龚关和胡关亮,2013)。此外,一些资本密集、产值高但生产率低下的大型企业本该选择退出市场,但地方政府出于自身利益考虑而不愿让这些企业退出(王继承,2013),国有企业退出机制的缺乏与政策倾斜使得经济周期波动的清理效应在资本密集型行业不明显。

(二)制造业行业短期波动对长期增长的影响:投资渠道

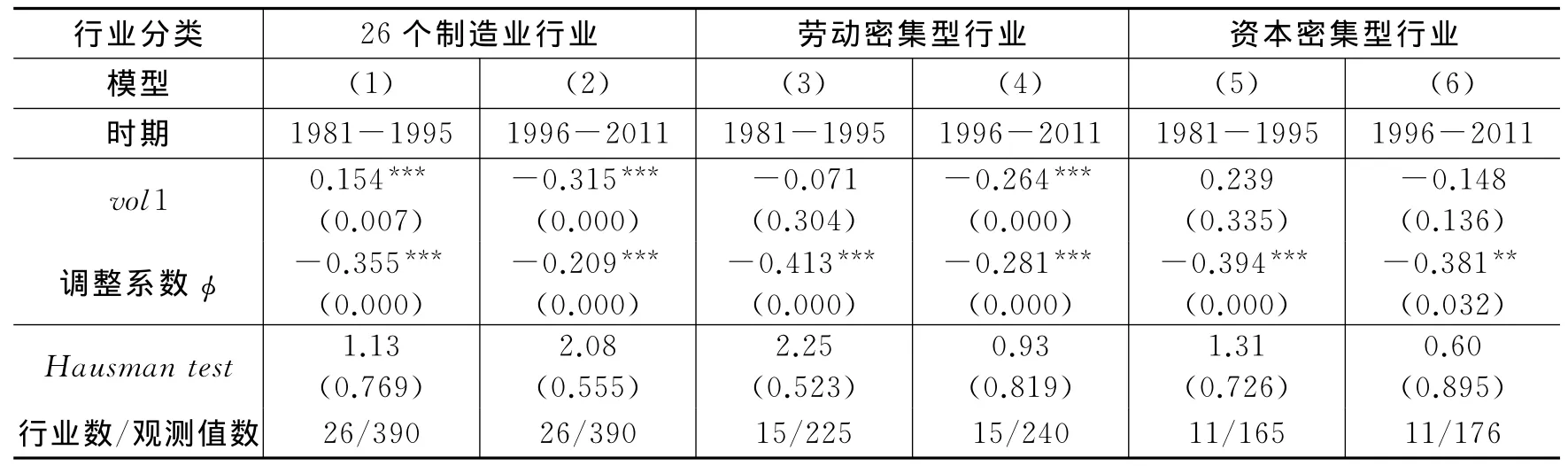

除了生产率渠道外,经济短期波动影响长期增长的另一个可能渠道是投资,下文研究制造业行业短期波动是否通过投资渠道对长期增长产生影响。表3显示了制造业行业短期波动对投资影响的估计结果,其中模型(1)和模型(2)分别给出了1981-1995年和1996-2011年两个不同阶段基于26个制造业行业数据的估计结果,模型(3)、模型(4)和模型(5)、模型(6)分别给出了不同阶段基于劳动密集型行业和资本密集型行业数据的估计结果。

表3 我国制造业行业短期波动对长期增长的影响:投资渠道

从表3模型(1)-模型(6)可见,调整系数φ都小于0,说明变量间存在长期关系,并且Hausman检验不能拒绝长期系数同质的原假设,说明对各模型使用CPMG估计方法是合适的。

下面分析制造业行业短期波动对投资的长期影响。就26个制造业行业而言,由表3模型(1)、模型(2)可见,在改革的不同阶段,制造业行业短期波动对投资的影响完全相反,在1981-1995年,行业短期波动对投资的长期影响显著为正,而在1996-2011年,这一影响显著为负。我们进一步对不同要素密集度行业的估计结果进行分析,由表3模型(3)、模型(4)和模型(5)、模型(6)比较可见,在1981-1995年,劳动密集型和资本密集型行业短期波动对投资的影响均不显著,而在1996-2011年,劳动密集型行业短期波动对投资的影响显著为负,资本密集型行业的这一影响则不显著。

在20世纪90年代中期之前,我国制造业行业短期波动对投资的影响显著为正或者不显著,主要原因在于这一时期各行业的投资主体仍以政府和国有企业等国有经济为主,这一阶段的“放权让利”式改革并没有改变国有企业“负盈不负亏”的特征。由于存在明显的预算软约束,当国有企业发生亏损时,政府会救助,因此,即使面临经济向下波动等不确定性因素,国有部门仍存在强烈的投资冲动,而较少考虑投资的风险。20世纪90年代中期以后,我国制造业中劳动密集型行业短期波动对投资有显著的负面影响,这是因为,这一时期非国有经济逐渐成为劳动密集型行业中最重要的投资主体,而行业波动对非国有经济投资存在显著负向效应,原因主要有两方面:一方面,非国有企业基本上以市场为导向,以利润为目标,对市场供求和价格的变化非常敏感,同时需要承担投资风险,因此,当面临大的经济波动等不确定性因素时,非国有经济会选择减少或延缓投资以规避可能的风险;另一方面,银行信贷的可得性是影响我国工业企业固定资产投资的重要因素(刘小鲁,2013),而在我国的金融体系中,金融资源严重向国有企业倾斜,银行向非国有经济部门提供的信贷无论在规模上还是期限上都无法与国有企业相比。当经济趋于过热,国家出台紧缩货币政策,或者经济处于萧条,投资环境恶化时,非国有企业的融资约束程度增加,从而对企业投资以及实体经济造成负面影响。

与劳动密集型行业相比,20世纪90年代中期以后,我国制造业中资本密集型行业短期波动对投资的影响并不显著。其可能的原因是:一方面,资本密集型行业中国有企业相对于私营企业占据优势,而由于银行信贷配给的所有制倾向等原因,国有企业抵抗风险能力较强,国有企业投资对利润变化较不敏感(刘小鲁,2013),从而缓解了由于经济波动而导致工业企业盈利变化对固定资产投资的影响;另一方面,在财政分权体制下,由于经济增长竞争上的压力以及税收最大化的目标,地方政府有优先推动资本密集型产业发展的偏好(陆铭和欧海军,2011),即使是在经济过热,国家出台紧缩宏观政策,或者经济处于萧条期,企业利润下滑时,大型的资本密集型项目投资也很难被逆转。

(三)稳健性检验

由于不同方法度量的经济波动有不同的含义,而不同测度方法所得短期波动与长期增长关系的结论可能有所不同,本文还采用行业增长率滚动标准差度量的经济波动(vol2)对上文实证结果进行了稳健性检验。检验结果表明,使用不同的波动测度方法得到的关于我国制造业行业短期波动对长期增长影响的结论是稳健的。②

四、结 论

本文使用改革以来我国制造业行业面板数据和最新发展的考虑截面相关性的CPMG估计方法,研究了改革不同阶段我国经济短期波动是否通过全要素生产率和投资渠道对长期增长产生影响,并对不同要素密集度行业进行了比较。本文的研究结果表明:在改革的前一时期,我国制造业行业短期波动通过生产率渠道对长期增长有显著的正面影响,而对投资的影响则显著为正或不显著;在改革的后一时期,劳动密集型行业短期波动通过全要素生产率渠道对长期增长有显著的正面影响,对投资的影响显著为负,而资本密集型行业短期波动对全要素生产率和投资渠道的影响都不显著。上述结论对不同的波动度量方法是稳健的。本文还对不同阶段制造业行业短期波动对各渠道的影响机理进行了讨论。

本文的研究丰富了我国经济波动与经济增长关系方面的文献,有助于正确看待我国市场经济条件下的经济波动问题,研究结论的政策含义包括:进一步推动开放竞争的市场化改革,充分利用市场经济条件下优胜劣汰的自然选择机制,合理配置资源,并从各方面加强对非国有企业的金融支持,减轻经济周期波动对企业投资的负面影响。

当然,本文的研究仍存在一些有待进一步探索的问题。例如,理论上经济短期波动还可能通过人力资本积累渠道影响长期增长,但由于数据方面的限制,本文未能对此进行实证检验。另外,本文仅使用了行业数据进行实证研究,微观企业是构成行业的基础,而经济周期波动如何影响不同所有制、不同融资约束程度的微观企业,也是有待进一步深入研究的问题。

注释:

①由于篇幅所限,本文仅列出了部分重要参考文献,需要所有参考文献者可向作者索取。

②由于篇幅所限,这里未报告使用第二种波动度量方法得到的估计结果,如有需要可向作者索取。

[1]陈昆亭,周炎,龚六堂.短期经济波动如何影响长期增长趋势?[J].经济研究,2012,(1):42-53.

[2]陈诗一.中国工业分行业统计数据估算:1980-2008[J].经济学(季刊),2011,(2):735-776.

[3]李平,简泽,江飞涛.进入退出、竞争与中国工业部门的生产率——开放竞争作为一个效率增进过程[J].数量经济技术经济研究,2012,(9):3-21.

[4]卢二坡,曾五一.转型期中国经济短期波动对长期增长影响的实证研究[J].管理世界,2008,(12):10-23.

[5]毛其淋,盛斌.中国制造业企业的进入退出与生产率动态演化[J].经济研究,2013,(4):16-29.

[6]邵军,徐康宁.转型时期经济波动对我国生产率增长的影响研究[J].经济研究,2011,(12):97-110.

[7]Imbs J.Growth and volatility[J].Journal of Monetary Economics,2007,54(7):1848-1862.

[8]Pesaran M.Estimation and inference in large heterogeneous panels with a multifactor error structure[J].Econometrica,2006,74(4):967-1012.

[9]Ramey G,Ramey V A.Cross-country evidence on the link between volatility and growth[J].American Economic Review,1995,85(5):1138-1151.