中国电子信息制造业:三季度形势分析与四季度走势判断

2014-12-02电子信息制造业走势判断课题组

电子信息制造业走势判断课题组

三季度以来,电子信息制造业呈现发展波动、出口负增长、智能硬件领域发展活跃等三个主要特点,产业运行逐渐回暖,但同时存在宏观经济环境不确定性显现、集成电路产业基金呈现集中支持风险、部分领域恶性竞争风险加剧、知识产权布局及共享意识薄弱等问题,产业面临工业互联网成为两化深度融合新方向、智能硬件从产品竞争走向平台竞争以及企业并购活跃、跨界竞争加剧等新形势。预计四季度电子信息制造业仍将维持低速增长,但总体增速高于三季度。在此基础上,我们对下一阶段产业运行提出了三点政策建议。

2014年以来,国际经济复苏乏力,国内宏观经济环境不容乐观,我国电子新信息制造业呈现出发展持续波动、出口负增长、智能硬件领域新产品新服务活跃等特点。产业发展仍然存在宏观经济环境不确定性显现、集成电路基金布局、部分领域恶性竞争风险加剧、知识产权布局及共享意识薄弱等问题。

在工业互联网、智能硬件的平台竞争以及企业跨界并购活跃的新形势下,产业亟待寻找新的产业增长点,加快经济发展方式转型。

基本情况

产业增速在波动中小幅回升

1、产业增速呈现波动

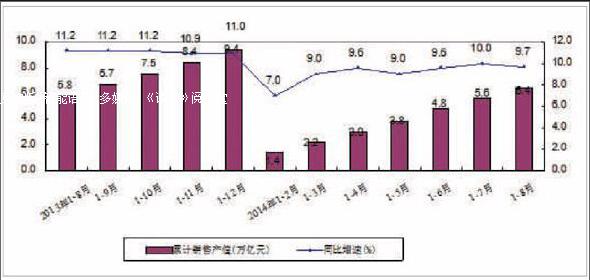

2014年以来,我国电子信息制造业增幅一直在7-10%之间徘徊。 1-8月,产业实现销售产值6.42万亿元,同比增长9.7%,比去年同期(11.2%)回落1.5个百分点,比1-5月、1-6月、1-7月环比分别上升0.7个、0.1个、和下降0.3个百分点。规模以上制造业增加值同比增长11.2%,与去年同期(11.1%)和今年1-7月(11.5%)相比,分别上升0.1和下降0.3个百分点,高于工业平均水平2.7个百分点。纵观今年1-8月,3月、4月销售产值增长明显提升,扭转了1-2月开局低迷之势,之后产业总体保持平稳发展态势,6月销售产值达到年初以来最好水平,8月制造业主要指标小幅回调。

2、主要产品产量增速差别显著

一方面,由于市场较为饱和,手机等市场较为成熟的整机产品增速继续下降,1-8月全行业共生产手机11.23亿部,增速同比下降11.8个百分点。另一方面,受市场拉动,彩电产量明显上升,生产9683.7万台,增速比去年同期上升7.5个百分点。此外,移动通信基站成为产品增长的最大亮点,增幅高达143.6%。

3、主要行业增速普遍下滑

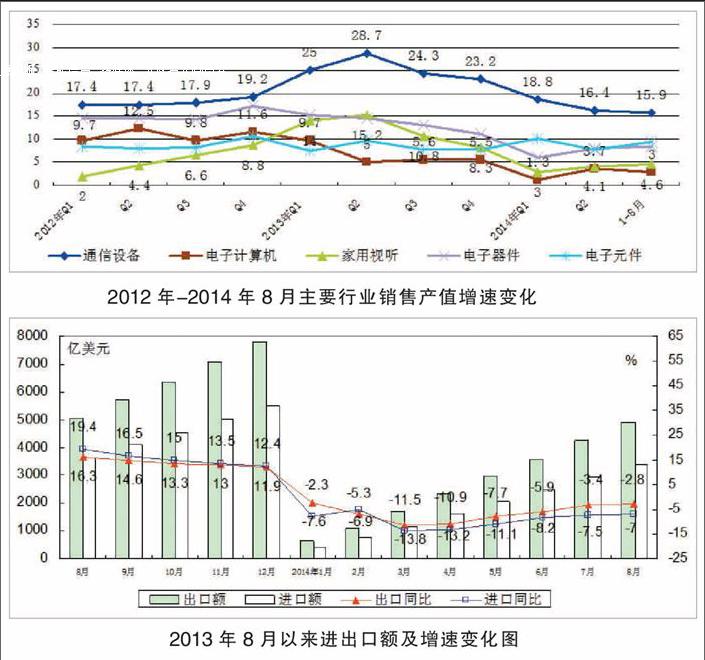

通信设备制造业仍然引领产业发展,但由于智能手机市场正逐渐饱和,行业增速呈持续下滑。1-8月,通信设备行业实现销售产值为15.9%,比去年同期下降10.4个百分点;家用视听行业受主要贸易伙伴东南亚国家电视升级换代需求影响,8月外销回暖,内销小幅回调。1-8月家用视听行业实现销售产值4807亿元,同比增长4.6%;计算机行业的行业占比和贡献率继续下滑,1-8月计算机行业实现销售产值14256亿元,同比增长3%,占全行业比重比去年同期下降2.1个百分点,对全行业增长的贡献率由去年同期的12.4%下降至7.2%。

产业进出口仍处于负增长

1、电子信息产品进出口延续严峻态势

受上年基数较高以及打击对港虚假贸易等因素影响,2014年以来我国电子信息产品进出口额增长由正转负,三季度以来,外贸形势逐渐好转,但总体形势依旧严峻。1-8月,我国电子信息产品进出口总额8278亿美元,同比下降4.6%,降幅比1-7月收窄0.5个百分点;其中,出口4907亿美元,同比下降2.8%,降幅比1-7月收窄0.6个百分点;进口3370亿美元,同比下降7%,降幅比1-6月收窄0.5个百分点。值得关注的是8月当月出口增长明显,出口额达655.8亿美元,同比增长1.3%,扭转前期同比下降态势。

2、主要行业和产品出口呈现分化

分行业看,当前电子信息产品出口呈现出两极分化情况,仅电子器件产品呈现下降态势,其余行业已经实现正增长。计算机行业和通信设备行业出口增速均不足5%,家用电子电器、电子元件、电子仪器仪表,增速为5-10%,广播电视设备、电子材料增速超过5%。但是,1-8月,电子器件产业出口额达865.9亿美元,增速下降逾20%,出口形势仍然严峻。

3、集成电路领域出口异常导致产业出口增速下降

电子器件行业出口额865.9亿美元,同比下降24.7%,其中,集成电路出口下降仍然是最主要原因。从月度数据看,集成电路出口增速止跌,但未出现使进出口由负转正的重要转变。6月以来,集成电路出口结束10个月的加速下跌态势,连续3个月出口值均约20亿美元。8月,集成电路出口同比下降13.6%,仍然成为电子信息产品出口负增长的主要因素。

智能硬件领域呈现高度活跃

1、各大手机厂商争相发布新的智能手机

三季度以来,以苹果手机iPhone6和iPhone6 plus的发布为代表,三星 Note4 及Note Edge、小米手机4、魅族MX4、中兴通讯三款手机、索尼Xperia C3及Xperia Z3、联想Vibe Z2、华为Ascend G7及Ascend Mate7、HTC IFA、诺基亚 IFA发布Lumia730/735等各大手机厂商旗舰产品相继问世,旨在夺取更多市场份额。

2、手机制造商、互联网厂商加紧布局可穿戴设备

苹果和摩托罗拉分别推出Apple Watch和Moto 360等产品的,百度积极打造智能生活硬件生态圈,谷歌针对可穿戴设备的Android Wear操作系统及面向第三方开发人员的可穿戴设备软件开发工具包(SDK),已经吸引了摩托罗拉、三星、LGD、HTC等企业加盟。

3、智能家居领域呈现多方向新进展

三季度以来,湘鄂情与安徽广电联合进入安徽省家庭智能有线电视云终端,中国电信推出智慧家庭服务平台“悦me”,阿里巴巴发布家庭数字娱乐生态战略,海尔电视和阿里数字拟于9月发布智能电视。endprint

主要问题

宏观经济环境不确定性显现

国家统计局发布的8月份最新数据显示,经济运行再次出现波动。由于世界经济复苏乍暖还寒、国外需求不振,并受基数、气候等特殊因素的影响,国内房地产调整效应累积增加、企业主动调结构转方式,我国工业、电力、投资等主要经济指标增速普遍出现回落。1-8月,计算机、通信和其他电子设备制造业增长9.6%,回落1.5个百分点。据估计,汽车和电子行业增速回落拉低规模以上工业增加值增速合计达到0.31个百分点,约占全部规模以上工业增速回落的14.8%。

集成电路产业基金,呈现集中支持风险

随着《国家集成电路产业发展推进纲要》的出台实施,规模为1250亿元的国家集成电路发展基金管理公司已于近日成立。在全国大力推动集成电路产业发展的背后,也暴露出了基金的集中式支持、地方投资热情高涨和集成电路企业估值等问题。虽然推进纲要中强调产业投资基金主要投资集成电路领域,但集成电路产业不是独立产业,其设计与市场应用需求密不可分。在《推进纲要》“设计为龙头、制造为基础、设备和材料为支撑”的意见指导下,积极将市场作为设计的源头,通过市场再寻找或培育投资标的,大力支持整机企业发展集成电路业务。

部分领域恶性竞争风险加剧

我国已经培育出华为、百度、腾讯、阿里巴巴等具有世界影响力和国际竞争力的大型企业,但大型龙头企业对于国内市场竞争环境的塑造仍需加强。

在通信设备领域,存在过度使用专利诉讼、产品质疑和论证等行为打击竞争对手的嫌疑,将影响市场竞争秩序的公平性和稳定性。在互联网领域,大型互联网公司通过并购、战略投资、打压等手段,一定程度上抑制了初创企业和小微企业的发展。2003年以来,互联网行业只有京东和360等极少数企业成长起来,中国互联网面临荒漠化的危险。

知识产权布局及共享意识薄弱

虽然我国企业在专利布局上已经取得一定进展,比如华为在5G方面申请专利数量已经超过了爱立信,但随着专利诉讼案件数量的迅速增长,我国仍亟需增强知识产权保护意识和专利布局。

当前,我国企业申请专利中发明专利的占比偏低,对于产业发展影响深远的核心专利更是少之又少,关键还在于我国企业对前瞻技术的知识产权布局意识缺乏。

以云计算、大数据等新兴领域为例,我国知识产权法律法规不够健全,难以长期支持具有自主创新意识的企业占领新的高地。更为重要的是,与国际平均水平比较,我国大中型企业的专利共享意识十分淡薄,龙头企业在拥有了相关专利后缺乏联合带动产业发展的观念和行动,容易形成产业无序发展。

四季度走势判断

展望四季度产业发展态势,我们认为,就市场环境而言,国内外宏观环境依旧徘徊增长,产业投资增速小幅下滑,预计四季度电子信息制造业仍将维持低速增长,但由于龙头企业的拉动作用,整体状况将好于三季度。同时,政策效应有待集中爆发。宽带中国政策将推动宽带基础设施建设,移动基站设施布局的基础上带动终端产品增长,集成电路产业扶持政策有望进一步增强集成电路产业的支柱作用。综上,预计四季度电子信息制造业的销售产值增速将略高于三季度水平,达10-11%;增加值增速基本维持现状,约11%。

四季度产业发展将面临以下三方面趋势:

两化深度融合呈现新方向,工业互联网成为国际竞争制高点

针对企业互联网战略机遇做好顶层设计,互联网工业战略。在美国商务部的支持下,2014年3月底,由AT&T、思科、通用电气(GE)、IBM、英特尔等发起成立的工业互联网联盟(IIC)力图通过设备与IT技术的融合,将高性能设备、低成本传感器、互联网、大数据分析等技术的结合,从而大幅提高现有产业的效率并创造新产业,进一步推进美国“再工业化”国家战略。工业互联网具有从产品创新转向客户为中心、从流程管控转向数据系统、从延时运营转向实时运营、从领导指挥转向员工创新四大特点,是未来信息产业与传统产业融合的制高点,也将成为下一阶段全球信息产业竞争的核心。

智能硬件形态逐渐丰富,从产品竞争走向平台竞争

智能硬件正成为电子信息制造领域的新热点。这一涵盖了智能手机、智能汽车、智能家居、可穿戴设备等有形概念以及智能制造、3D打印、人工智能等无形概念的新事物,逐渐成为电子信息产业发展的风向标,成为驱动开启产业新纪元的创新导引。三季度以来,随着苹果、摩托罗拉进军可穿戴设备,国内外龙头企业积极布局智能家居,甚至芯片厂商、互联网企业频频发力智能汽车领域,都体现了这些新兴领域的生命力,而智能手机领域的平台竞争可能向各智能硬件领域延伸。

企业并购愈发活跃,跨界竞争日趋激烈

科技与产业的融合生生不息,互联网以其渗透性,影响着所有关联性或高或低的行业,促成了IT行业极其活跃的并购活动,推动产业跨界竞争升级。三季度以来,国内外IT并购市场继续活跃,跨界融合层出不穷。互联网企业对移动即时通讯、电子地图等入口竞争的关注加剧,芯片、电脑、服务器等传统制造业领域都出现了大型并购活动,网络安全技术、人工智能、云等新领域也成为并购重要对象,体现了跨界竞争的新方向。高档餐饮企业湘鄂情力图转型云计算和智能终端,联手安徽广电、技术端联手中科院,拟投资15-25亿元开发覆盖安徽省的家庭智能有线电视云终端,也代表了传统企业对IT产业的渗透。

政策建议

1、组织国内支撑机构梳理集成电路产业链条,研判产业发展趋势

针对集成电路产品或标的进行分门别类,对于市场性的标的,由集成电路管理公司根据市场情况自行判断投资可行性,对于战略性的,如国家信息安全或产业安全的,由政府或基金公司进行抉择,避免由于基金公司和基金管理公司之间的博弈而未能有效贯彻国家战略意图或贻误战机。

2、尽快实施工业互联网相关战略,深入推进两化融合

针对德国的“工业4.0”和美国的“工业互联网”等发达国家互联网经济战略的持续升级,我国应系统地提出适应我国国情的两化深度融合的发展战略。尽快制定工业互联网的相关战略,在进一步推进信息化建设的基础上,加强互联网和智能制造技术对农业、工业和服务业的渗透,增强信息技术在企业生产、经营、管理等方面的决策支撑作用。

3、进一步重视知识产权布局,加强新兴领域的国际国内标准建设

在通信设备领域、通信运营领域等快速发展领域,加强对四代、五代通信技术专利布局,推动华为、中兴等通信设备龙头企业通过专利布局抢占行业发展的国际领先优势。在物联网、云计算、大数据等领域,在去“IOE”化的基础上,推动百度、阿里巴巴、联想等企业尽快制订云计算、数据仓库标准,在抢先建设国内标准的基础上,力争形成国际标准,占领云计算、大数据发展的新高地。

相关链接

电子信息产业是国民经济的战略性、基础性、先导性产业,是加快工业转型升级及国民经济和社会信息化建设的技术支撑与物质基础,是保障国防建设和国家信息安全的重要基石。电子信息制造业将集中力量突破核心关键技术,夯实产业发展基础,深化信息技术应用,统筹内外需市场,优化产业布局,着力提升产业核心竞争力,引导产业向价值链高端延伸,推动产业由大变强,为加快工业转型升级及国民经济和社会信息化建设提供有力支撑。endprint