集中式股权公司中控制权配置的并购行为效应研究

2014-12-01周瑜胜宋光辉

周瑜胜,宋光辉

(1.广东外语外贸大学 管理学院,广东 广州 510006;2.华南理工大学 管理学院,广东 广州 510641)

一、引言

在分散式的股权结构中,由于股权持有分散,无法形成有影响力的股东,因此公司的决策权或者控制权被管理层掌握,这种股权结构客观上造成了公司所有权与控制权的分离,导致了第一类的代理现象,即公司管理者对公司股东的代理。伯利和米恩斯 (Berle&Means)的研究表明,当公司的所有权比较分散,无法有效对管理者实施监督时,就会导致管理者懈怠,不努力为股东利益最大化服务,甚至偏离股东的利益,追求自身的利益,这导致企业经营绩效低下[1]。因此如何能够确保公司管理者能够按照股东的利益最大化目标来经营管理公司,如何监督和激励管理者为股东的利益服务,便成了第一类代理问题所要考虑的问题。

而近些年来,学者发现与伯利和米恩斯 (Berle&Means)所观察到的股权分散的现象相反,在现代公司里,股权出现了集中化特征。公司中大宗股份所有者持有公司相对多的股份,当这些股东持有的股份足够大的情况下,就有动机和能力对公司的管理层实施监督,对公司的决策产生影响,甚至可以形成对公司的控制。中国学者观察到中国很多企业出现了一股独大的现象,一个拥有最多股份的股东形成了对公司实质性控制的情况,而其他股份拥有者由于股权分散,无法对公司实施影响。

在股权集中式的结构中,大股东拥有公司相对多的股权,能对企业决策实施比较有效的影响,公司的控制权本质上就从管理层转到了大股东。在有的情况下,大股东利用自己的控制性地位影响公司的决策,做出有利于大股东自身利益的行为,而损害了其他小股东的利益,形成了大股东掠夺小股东利益的现象。这种现象就是学者研究的现代企业治理中的第二类代理现象,大股东对小股东的代理问题。

公司中两类代理问题的出现,本质上是公司的控制权与所有权在某种程度上分离的结果,其核心问题是公司控制权配置问题。控制权不同的配置特征必然影响并购的行为方式以及最终的效果,以前的研究集中于分散式股权结构中,控制权的掌握者管理层对并购的影响研究,而很少研究集中式股权结构中,拥有控制权的大股东及其实际控制人对并购的影响,这为本研究的展开留出了空间。

本研究聚焦于集中式股权结构中的公司控制权配置对并购行为方式的影响,这个研究为深刻理解公司的并购行为提供了新的视角,为公司并购战略设计者和市场参与者和监管者提供了新的分析框架,为公司行为与公司结构之间的关系提供了新的理论与证据。

二、公司控制权配置的并购行为效应文献综述

公司的股权结构决定了公司的控制权的分配问题,由于国外早期研究的公司一般都是分散式的股权结构,这种股权结构情况下,公司的控制权实质上被管理层所掌握,因此管理层能够对公司的并购行为产生比较大的影响。所以目前来看,研究控制权对公司并购行为以及并购方式的文献就集中在管理层对并购对象、并购方式、支付方式的影响方面,正如曼恩 (Manne,1965)较早研究了公司控制权与并购的关系,其认为公司控制权是一种独立有价值的资产,许多并购活动就是控制权市场成功运行的结果。而其研究的背景就是管理者拥有控制权,并购活动实质是管理者在控制权市场的竞技行为。在这种控制权配置结构下,不可避免的是管理层必将从事能最大化自身利益的并购活动,从而扩大自己控制的资源,增强自己的权力,或者进入新的行业领域保证公司的持续存在最大化自身长期利益等[2]。因此管理者控制权一定会影响并购的选择,正如默克等 (Morck et al.,1990)就使用1975~1987年的326个美国并购的例子,证明了当管理者追求自己的目标从事并购活动时,往往进行多元化并购、或收购快速增长的公司[3]。而戴维等 (David et al.,2007)的研究发现公司的多元化水平与公司的管理层股权负相关,与外部大宗股东股权负相关关系,这个结论可以从代理理论的角度来解释,即当管理层的股权增加时,其与公司的利益更趋一致,因此会减少导致公司价值降低的多元化行为。而外部大宗股东股权是一种对管理者控制权的监督机制,因此会导致公司减少多元化行为[4]。哈罗德等 (Harord et al.,2012)研究表明管理层为了保护自身的利益,在并购中他们不合比例地规避私人目标企业,而并购私人企业将创造价值;其次,在购买私人企业时,他们倾向现金支付而不是股票支付,从而避免有影响力的大股东的产生[5]。而阿米胡德等 (Amihud et al.,1990)研究了管理层的控制权对并购中支付方式的影响,其研究表明,当管理层控制的公司并购时,他们将倾向于通过现金或债务来对投资融资,而不是通过发行新股票,因为发行新股票会稀释他们的所有权和增加失去控制权的风险。实证表明,当公司中的管理层拥有部分股权,当其股权越大时,越有可能使用现金来融资[6]。荣格等 (Jung et al.,1996)指出,管理层不愿意使用发行股票融资的方式来进行并购,因为这样会稀释他们的控制权,导致外部资本市场的介入。但这种管理者股权与股票融资支付并购的概率之间的效应应该是非线性的,在管理层具有非常低或非常高的股权时,管理层不关心控制权的稀释问题。而在中间区域,收购公司管理者所有权与股票融资的概率应该是负相关关系[7]。而马丁 (Martin,1996)也证明了这个特征,即并购公司管理者所有权与股票融资的概率的关系在管理层持股较小或较大的区间上不相关。但在管理层持股的中等区间,是负相关关系。研究同时也发现当公司股东中出现了持股更高的机构投资者股权,或者出现大宗股份持有者,都会降低股票融资的概率[8]。这表明在有机构投资者参与,或者有大宗股权存在的情况下,管理层利用控制权进行并购的自利行为是受到制约的,机构投资者是作为管理层控制权的外部监管者的角色出现的[9]。而斯科特等 (Scott et al.,2009)研究也同样表明当管理者股权较少时,并购往往用公司股票来融资[10]。

也有学者从管理层的管理特质来研究其对并购行为的影响,比杜卡斯等 (Doukas et al.,2007)研究了过分自信的管理者往往会从事更多次的并购行为[11]。玛尔门蒂尔等 (Malmendier et al.,2008)的研究也表明这些自信的管理者更喜欢采取并购行为,经常采取多元化的并购[12]。而更综合性的研究如弗瑞斯等 (Ferris et al.,2013)研究发现CEO过度自信有助于解释并购的数量,非多元化与多元化并购的频率,并购交易中的现金使用[13]。

随着公司股权结构特征的变化,有些公司的股权出现了相对集中的现象,因此公司中管理层拥有控制权的情况出现了改变,正如学者博卡特等 (Burkart et al.,1997)所指出,指出公司的股权结构作为一种承诺机制,在某种程度决定了对公司的控制权进行授权[14]。例如分散的所有权结构中控制权主要授予了管理者,股东介入控制比较少。而集中的所有权结构中控制权主要授予了大股东,管理者几乎没有控制权。因此,当公司的股权出现了某种程度的集中时,控制权实质就转移到了外部股东那里,因此,研究外部股东所掌握的控制权对并购的影响也变得非常重要。学者西姆等 (Shim et al.,2011)就研究了这种外部的控制权结构对公司并购的影响,其研究中主要是两类不同的外部控制权掌握者——家族控制与非家族控制,研究发现家族控制公司比非家族控制公司更少并购,而且家族股权与并购的概率是正的关系,研究表明股权结构是并购的重要决定因素[15]。

国内学者彭文伟等研究结果表明:现金流权、最终控制权均对过度投资有抑制作用;最终控制权与现金流权分离时,最终控制人倾向于过度投资以实现隧道效应,因此,降低上市公司最终控制权、现金流权分离程度可以提高投资效率[16]。而宋玉的研究结论是最终控制人所有权比例越高,两权分离度越小时,机构投资者 (主要是证券投资基金)持股比例越高;而且两权分离度指标对机构投资者持股决策的影响在最终控制人为非国有性质的企业中表现更为明显[17]。

由目前的这些研究可以看到,在分散式的股权结构中,管理层拥有控制权,其控制权配置特征影响了并购的方式、并购对象选择、支付方式等。而在集中式的股权结构中,公司控制权主要是由大股东所拥有的,以前的研究主要集中于分散股权结构、控制权为管理层所有的情形,而对集中性股权结构中、控制权为大股东所拥有的情形研究相对少。从理论和实践两个方面来看,控制权配置在管理层和控制权配置在大股东方,其特征上是有明显差异的,因此其对并购行为方式的影响也是完全不一样的,因此,研究以股东拥有的控制权配置特征对并购的影响是有非常明显的理论和实践意义的。

三、控制权配置变量设计、样本选择

(一)变量选择

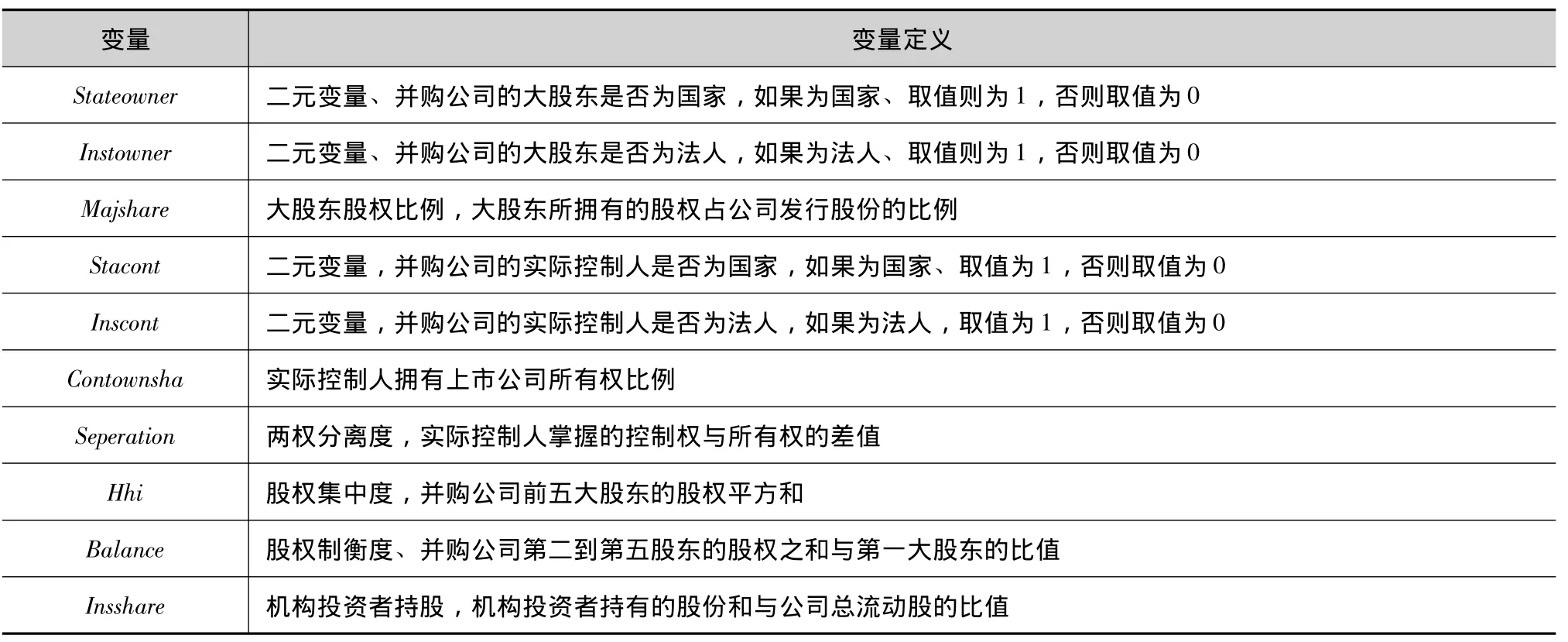

在前面的文献分析的基础上,研究设计了三个类型的变量对控制权变量的刻画,一是反映其控制权主体身份属性的变量,如大股东身份:国家身份、法人身份;实际控制人身份:国家实际控制人、法人实际控制人。二是反映相对控制权人的控制程度的变量,如大股东的股权比例,实际控制人的股权比例、实际控制人的控制权与股票分离度;三是反映对相对控制权人的权力制约的变量,如股权集中度、股权制衡度、机构投资者股权比例等。其具体定义见表1。

表1 控制权变量及其定义

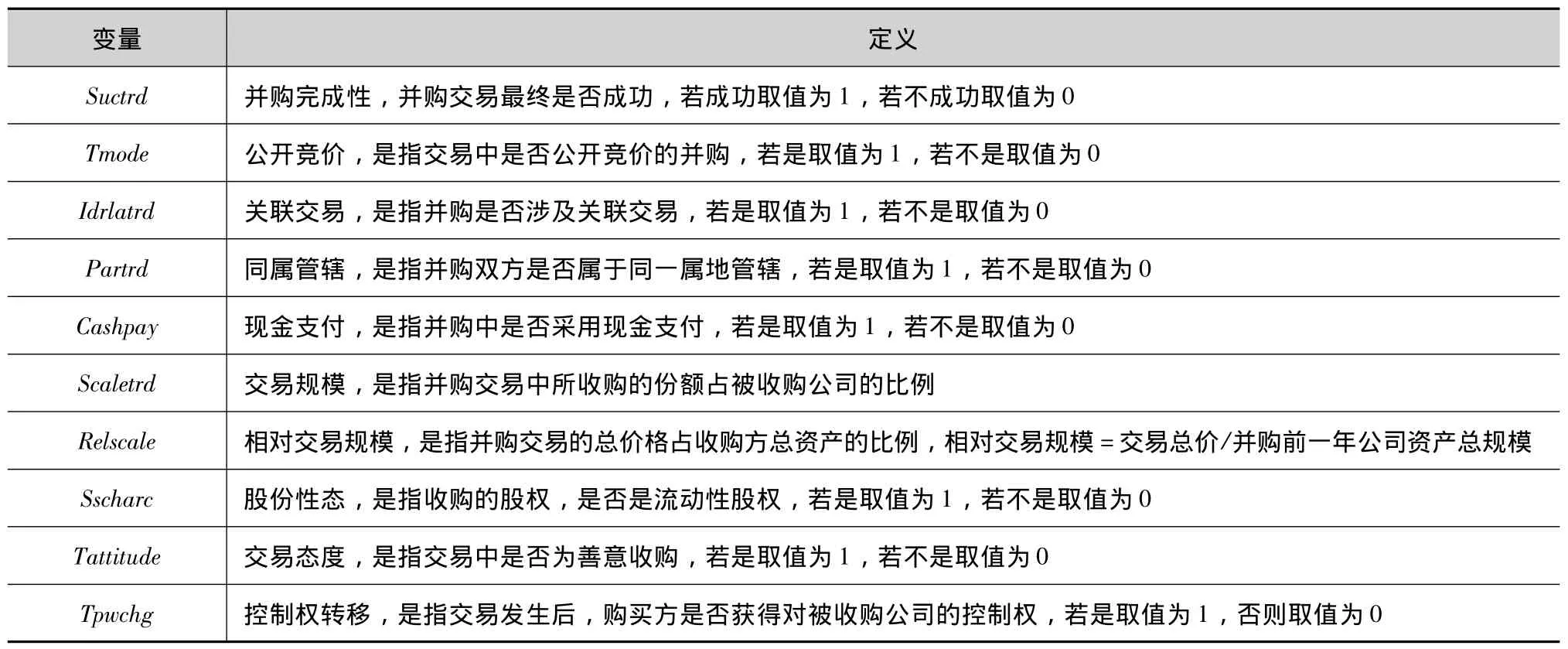

其二是公司并购行为方式变量如:公开竞价变量Tmode、关联交易变量Idrlatrd、同属管辖变量Partrd、现金支付Cashpay、交易规模Relscale、相对交易规模Relscale、股份性态Sscharc、交易态度Tattitude、控制权转移Tpwchg。其具体定义见表2。

表2 并购行为方式变量的定义

其他控制性变量有企业异质性特征变量,如总资产变量Asset、杠杆比率Leverage、长期投资比率Longinvrat、资产回报率ROA、帐市比Boktomark,总资产周转率Assetturn、股票市场年回报率Stkreturn、销售收入增长率Saleinc、股价上涨Priceup、累积回报Momreturn、股票回报波动性Volatility、交易前买方前三年平均利润率Avefacty、公司自由现金流与总资产比率FCF。由于篇幅关系其表格未列举。

(二)样本选择

本章选取沪深A股上市公司2004~2012年公告的并购事件作为研究样本,其中控制权数据与公司异质性特征数据涉及2003~2013年度。研究的数据主要来自于国泰安 (GTA)数据库。在本研究中,考虑到研究的可行性与研究的样本案例的充足性,本研究选取了股权收购的样本为代表,同时在研究中剔除ST、PT和金融类上市公司作为并购方的样本,研究中也剔除了在一个年度里做了多次收购活动的样本,同时为了进一步保证研究数据的显著性,我们将并购最终没有完成的数据进行了删除。

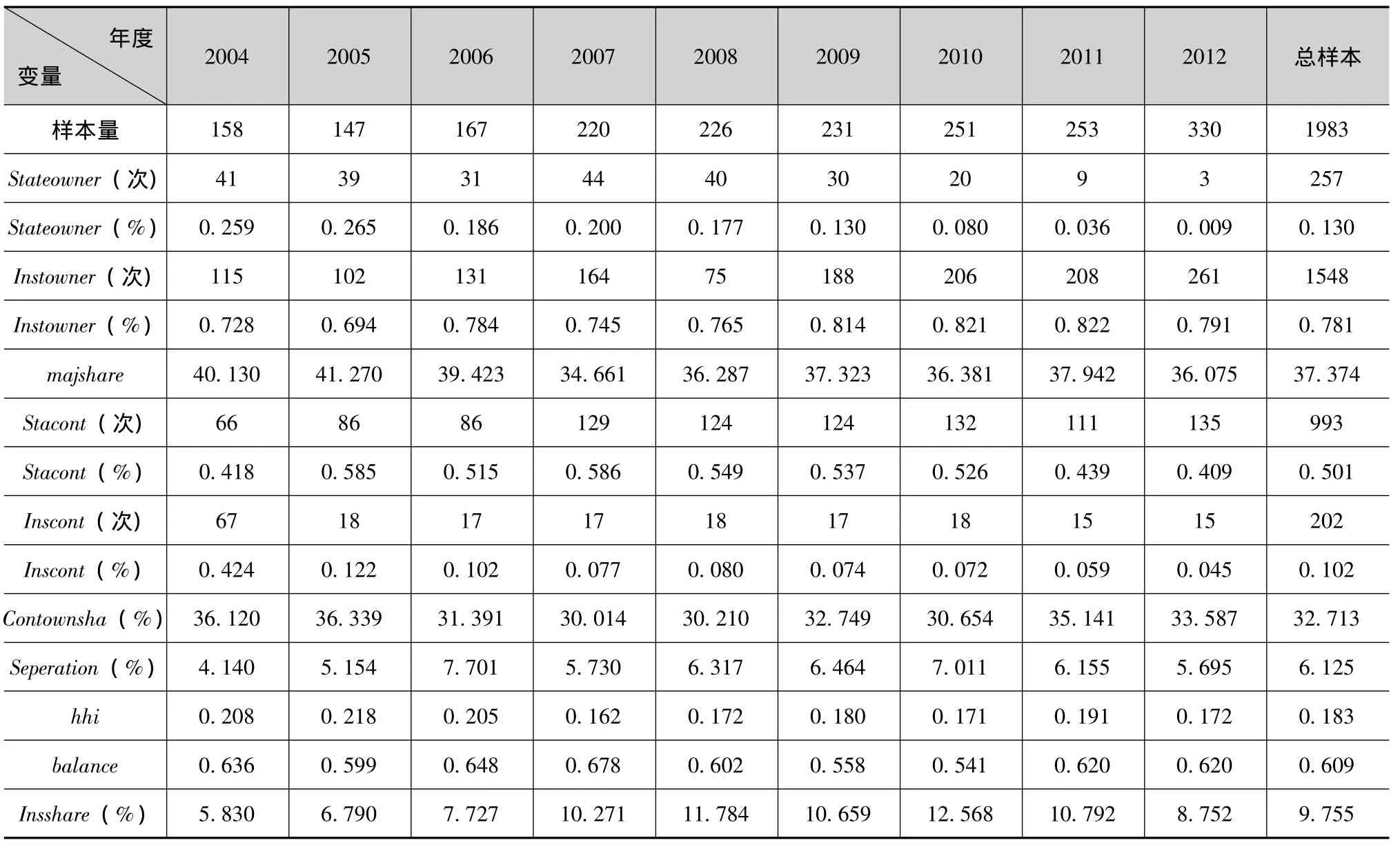

从这些发生股权收购的并购事件看,在控制权配置变量在各个年度上具有一些的变化,首先是国家大股东的比例逐年下降,在2004年,比例为25.9%,2006~2009年,其占比为20%以下,2010~2012年,其占比下降到了10%以下,说明在这些并购的公司中,国家通过直接控制的方式的比例在逐年下降。而法人大股东控制的公司的比例一直比较稳定,维持在70%~80%左右。再从这些大股东控制权的比例来看,其均值在34%~42%之间,变化幅度不太大。而从并购公司的实际控制人来看,国家实际控制人的比例相对比较高,2004年的数据为41.8%,2005年甚至达到了58.5%,此后年度基本保持在50%以上,只有2011年和2012年这个比例略低,分别为43.9%和40.9%,这个比例关系更印证了前面的推测,国家作为控制人逐渐改变了控制的方式,由直接控制转变为间接控制。而实际控制人为法人的比例则出现比较明显的下降,2004年,有42.4%的公司为法人实际控制人控制,而后这个比例下降为12.2%,以后逐年下降,到2012年下降到了4.5%。这些并购公司的大股东身份的比例变化和实际控制人身份的比例的变化,既可能反映了控制方式的改变,也可能反映了这些控制人不同身份特征在并购中的一些偏好的改变。再从实际控制人拥有的股权均值来看,2004~2012年每年其股权均值大致维持在30% ~37%之间,其所拥有的控制权与股权分离度均值大致维持在4%~7%之间。股权集中度2004~2012年的均值维持在0.16~0.22,反映出股权集中度相对较高。而股权制衡度变量2004~2012年的均值维持在0.6左右的水平,说明在公司中存在一定数量的大宗股份。而在这些公司的大宗股份中,可以看到机构投资者的股份比例在逐年上升,2004年机构投资者持股比例的均值为5.83%,而后逐年在上升,到2010年机构投资者持股比例的均值达到了12.57%,维持在一个相对高的水平,说明在这些并购公司中,机构投资者持股比例出现了比较大的增加,显示出机构投资者的活跃程度的增加。其具体的变量的特征可见表3。

表3 控制权变量的年度统计特征

四、实证研究过程

在前面文献分析的基础上,为了验证控制权配置对并购行为方式影响的具体关系,本研究设计的步骤如下:

第一步:研究控制权并购对公司的并购意向的影响。在这一阶段,采用了所有上市公司的数据,以及多次并购的公司数据。运用Probit概率模型,研究上市公司中具有哪些控制权特征的公司会发起收购,而哪些公司不会;

第二步:研究控制权配置特征是否影响收购公司的收购方式:比如是否选择竞价收购、是否关联收购、是否同一并购、是否现金支付或股票支付、收购比例、控制权转移性等。

为了避免变量之间的多重共线性影响研究的显著性,在研究中对控制权变量、企业异质性特征变量和并购模式变量之间的相关系数分别作了检验,研究发现在控制权变量中,股权集中度变量和大股东的股权份额之间存在比较高的相关性。为了避免引发多重共线性,在方程的设定中没有包含股权集中度变量。同样也对企业异质性特征变量和并购模式变量中的相关系数特别高的变量进行了取舍,由于篇幅关系,其详细表格不再列举。

(一)公司控制权对公司并购概率的影响

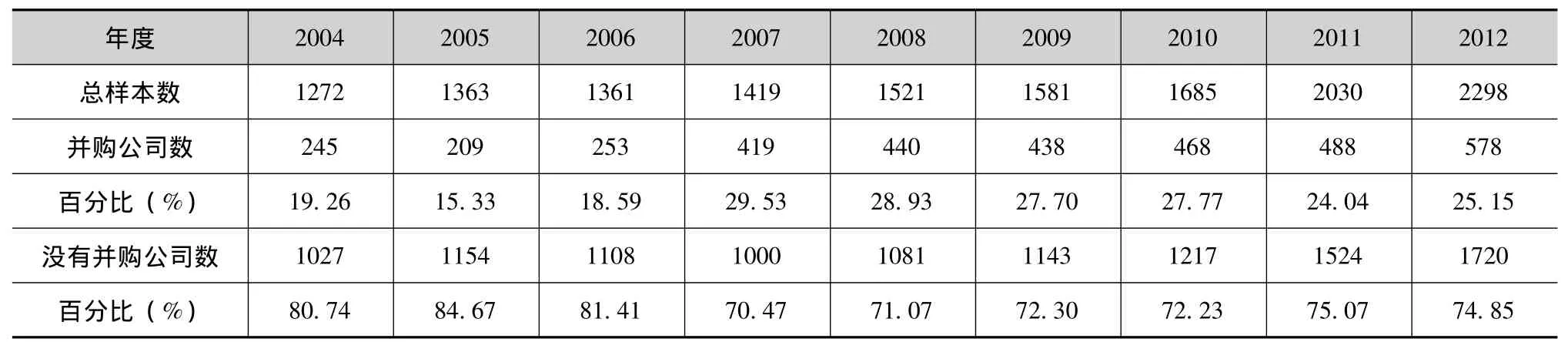

研究公司控制权配置结构特征是否影响公司的收购决策行为,构建公司并购的概率决策模型,使用2003~2012年公司控制权的数据以及2004~2012年发生并购的公司数据。只要本年度发生一次以上并购的公司,就认为其并购概率为1,否则就为零。大体来讲,从2004~2012年间,每年大约有20% ~30%的公司有股权收购行为:

表4 年度并购样本数量统计

研究中首先构建的模型为概率模型,运用公司控制权变量年初的数据来预测公司的并购行为发生概率:

模型一:

对模型运用二元变量Probit回归方法,回归结果如表5所示。从回归的情况看,当公司股东为国家时,其回归系数为负值,9年的数据有7年的数据为显著的负值,这说明国家大股东身份的公司在收购概率上更倾向于零,即公司偏向不开展收购活动;法人大股东身份的影响也是同样的负值,9年的数据中有8年的数据为显著的负值,显示法人大股东的公司在收购概率上更倾向于零,公司偏向不开展收购活动。从大股东的控股比例来看,数据主要为负值,9年的数据中有5年是显著的负值,这个系数说明,大股东的控股比例越高,越倾向于不进行股权收购活动。从公司内部的股权集中度来看,股权集中度系数基本为正,9年的数据中有8年的数据为正,其中3年的数据显著,这个结果说明,股权集中度高的公司倾向与开展股权收购活动。从股权制衡度来看,其系数全部为负,9年的数据中有7年的数据是显著的,说明股权制衡度的增加抑制了公司从事股权收购行为的概率。模型中还有一个变量为超额控制权变量,反映的是公司实际控制人对公司拥有的超过其股权的控制权,在回归中,这个变量有7年的数据为正,其中两年的数据显著,这个实证结果表明,超额控制权推动了公司从事股权收购的概率,但其作用较微弱。

表5 公司并购概率对控制权的回归统计

(二)公司控制权配置、异质性特征变量对并购模式的影响

1.控制权变量对与公司并购模式的影响的回归模型

本阶段研究公司控制权变量对并购方式的影响。选取的样本为年度发生一次并购的公司,检验控制权与公司并购方式的回归关系模型。由于股权集中度Hhi与变量大股东控制比例Majshare之间相关程度高,因此,在后面选择进入回归方程的变量时,两个只能选择一个,本次研究中选择大股东控制比例变量Majshare进入方程。本次回归构建的模型方程为:

模型二:

方程最后的变量yi为年度控制变量,分别表示2004~2011年。方程中的因变量分别为Tmode,Idrlatrd,Patrd,Cashpay,Skypay,Tpwchg,Scaletrd,Relscale,回归方程的系数结果如下表所示。

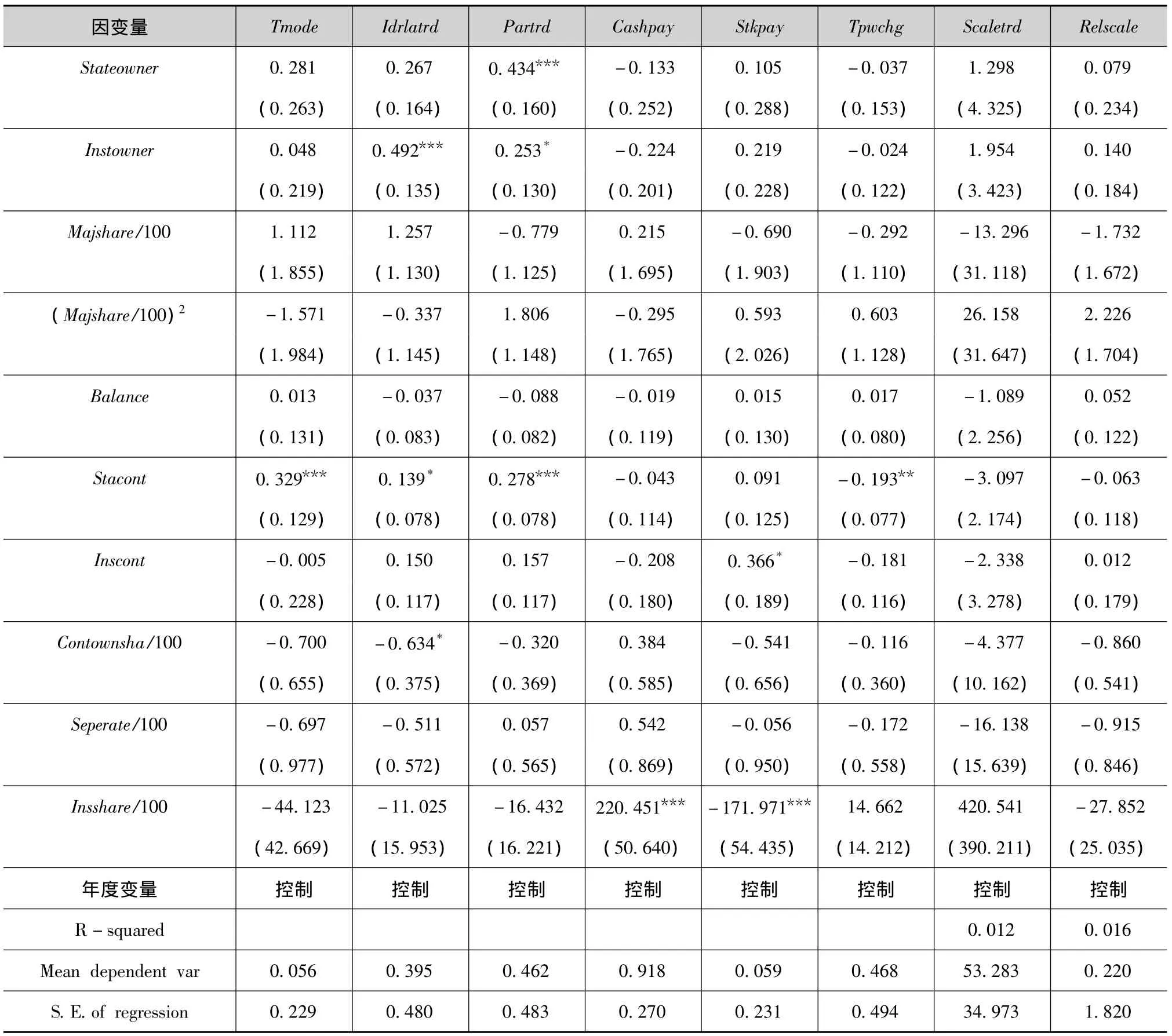

表6 公司并购方式对控制权的回归统计

续表

由于并购模式描述的8个变量中,其中Tmode,Idrlatrd,Patrd,Cashpay,Skypay,Tpwchg,为二元变量,因此回归方法上选用了二元选择Probit回归方法,而Scaletrd,Relscale为连续变量,选用了最小二乘法。因此两类方程的回归系数上含义有所差别,从是否协议收购变量Tmode的回归系数来看,只有一个变量的系数是显著的,即国家作为实际控制人Stacont对协议收购的概率的影响是正的,增加了收购企业运用协议收购的概率;而从收购关联收购变量Idrlatrd的回归系数来看,有三个系数的变量是显著的,分别是法人大股东变量Instowner,国家作为实际控制人Stacont,以及实际控制人股权份额Contownsha/100,其中法人大股东对关联收购的概率是影响为正,国家实际控制人对关联收购的概率也影响为正,而实际控制人拥有股权份额对关联并购的影响为负,说明法人大股东和国际实际控制人都更倾向于关联收购方式。而从同一收购性变量Patrd来看,也有3个变量的系数是显著的,其中国家大股东以及法人大股东身份对同一收购变量的影响都是正的,说明无论是国家大股东还是法人大股东对同一属地的企业的收购倾向性更高;而从支付变量来看,无论是现金支付变量Cashpay还是股票支付变量Skypay都受一个变量影响,即机构投资者持股份额变量Insshare/100,但受机构投资者影响的方向是相反的,机构投资者持有份额对现金支付的影响是正的,即当机构投资者的持有份额越高时,其现金支付的概率越高,而股票支付的概率却越低;而控制权是否转移变量Tpwchg的回归中,只有一个变量,即国家实际控制权人回归系数显著为负,从回归关系看,国家实际控制人对控制权转移的概率负的。最后从收购的绝对份额变量Scaletrd和相对比例变量Relscale来看,没有变量的回归系数呈现显著性,说明收购的份额上几乎不受控制权配置因素的影响。从回归方程来看,公司控制权因素对并购中的一些特征产生了影响。为了排除一些企业特征等其他变量带来的影响,进一步确认并购模式变量与控制权变量之间关系的稳定性。在接下来的研究中,又加入企业异质性特征变量,进一步验证以上所获得的回归关系的稳定性。

2.公司控制权、企业异质性特征对公司并购模式影响的回归模型

研究中为了控制企业异质性特征,本研究选取了在前人研究中较多采用的描述公司异质性特征的变量,在选择这些变量进入方程之前,先对这些变量之间的相关性进行了一个检验,研究发现,公司总资产变量与公司股票市场价值之间相关系数较高,公司资产回报率与杠杆系数相关系数较高,公司资产回报率与公司销售边际完全相关,公司销售边际与公司杠杆系数相关系数较高。而公司自有现金流与公司资产回报率与公司销售边际完全相关,并且与公司杠杆系数相关程度高;另外公司的股价上涨与公司之前回报趋势相关程度也较高,基于以上分析,研究中排除了相关程度高的变量,选取了相应的变量进入回归方程。

本次回归采用的方程为:

方程最后的变量yi为年度控制变量,分别表示2004至2011年度。方程中的因变量分别为Tmode,Idrlatrd,Patrd,Cashpay,Skypay,Tpwchg,Scaletrd,Relscale,回归方程的系数结果如表7所示。

表7 公司并购方式对控制权的回归统计,包含异质性特征变量

续表

在加入了企业异质性特征变量后发现,协议收购变量Tmode受国家实际控制人变量Stacont的影响关系没有改变,仍然是显著为正,同时另一个变量机构投资者持股比例变量Insshare显著为负,当机构投资者持股比例高时,协议收购的概率就低,这说明机构投资者推动了企业采取更加积极的并购模式;而在关联收购变量Idrlatrd上,法人大股东的显著正向影响没有改变,实际控制人的股权份额的负向影响也没有改变,但国家实际控制人变量Stacont的影响变得不显著了。而在同一收购变量的回归中,国家大股东、国家实际控制人变量的正向影响都没有变,但法人大股东的影响变得不显著了,这一变化说明,国家无论是作为大股东还是实际控制人,在推动同一属地企业之间的并购行为上更加主动。在收购支付方式上,其回归关系没有变化,机构投资者持股比例仍然对现金支付有显著的正向关系,对股票支付有显著的负向关系。而国家实际控制人变量对控制权转移变量的负向显著关系仍然没有改变。收购目标比例的回归仍然对所有变量都不显著。而收购相对比例变量受到收购大股东控股份额的非线性影响,同时也受到股权制衡度的影响。在增加了企业异质性特征变量的控制后,其回归关系仍然没有发生改变,可以确信控制权对公司并购模式的某些特征产生了影响。

五、稳健性检验

为了保证研究结论更加稳健,在研究中使用不同的方程设定,比如在研究控制权变量对公司并购概率的影响是,采用逐步回归的方式,在方程中逐步加入交叉项变量、企业异质性特征变量、并购模式变量及;在研究公司控制权对并购模式的影响中,同样设计了分步的回归,在方程中逐步加入交叉变量、企业异质性特征变量并购模式变量。从研究中看,通过多种测量方法、不同方程设定,其研究结论仍然保持稳定,保证了研究的稳健性。

六、研究结论

研究通过收集2004~2012年度中国上市公司的股权收购的样本数据,研究公司控制权对公司并购概率以及并购方式的影响,在研究中通过设计丰富的控制权描述变量、公司异质性特征变量,以及多种模型设定的方式获得了比较一致的研究结论。

研究发现,公司控制权影响了公司并购的概率。国家大股东和法人大股东对公司股权收购的概率影响都是负向的;研究也发现大股东的控制权比例对公司并购的概率也是负向的;国家大股东、法人大股东、大股东控股权比例对并购概率的影响不是单调的,当国家大股东控股权高时,其可能转向倾向发起股权收购活动;同样的结果也适用于法人大股东,即当法人大股东的控股权比例高时,其可能转向倾向发起股权收购活动;而股权制衡的增加则抑制了大股东并购的概率。

其次公司控制权也影响了公司并购行为方式。国家作为并购企业的实际控制人,增加了收购企业运用协议收购的概率,但当机构投资者持股比例高时,协议收购的概率就低,这说明机构投资者推动了企业采取更加进取的并购模式;法人大股东和国家实际控制人都更倾向于关联收购方式;同时国家大股东以及法人大股东在对同一属地的企业的收购倾向更高;国家无论是作为大股东还是实际控制人,在推动同一属地企业之间的并购行为上更加主动;机构投资者持有份额对现金支付的影响是正的,即当机构投资者的持有份额越高时,其现金支付的概率也越高,而股票支付的概率也就越低。

公司控制权结构的并购行为方式效应的研究结论的指导意义在于,通过对公司控制权与公司并购行为方式之间关系的深入理解,可以引导公司股东、市场参与者以及市场监管者对不同控制权配置特征的公司的并购行为方式进行合理预期、在稳定预期下采取个体的最优化决策,从而提高决策的效率。

[1]Berle A A,Means G C.The Modern Corporation and Private Property[M].London:Macmillan,1932.

[2]Henry G Manne.Mergers and the Markets for Corporate Control[J].Journal of Political Economy,1965,73(2):110 -120.

[3]Morck R,Schleifer,Vishny.Do Managerial Objectives Drive Bad Acquisitions?[J].The Journal of Finance,1990,45(1):31 -49.

[4]David J D,Diane K D,Atulya Sarin.Agency Problems,Equity Ownership,and Corporate Diversification[J].The Journal of Finance,1997,52(1):135-160.

[5]Jarrad Harord,Mark L H,Roman Powell.The Sources of Value Destruction in Acquisitions by Entrenched Managers[J].Journal of Financial E-conomics,2012,106(2):247 -261.

[6]Amihud Y,Mendelson H.Asset Pricing and the Bid-ask Spread[J].Journal of Financial Economics,1986,17(2):223 -249.

[7]Kooyul Jung,Yong - Cheol Kim,René M Stulz.Timing,Investment Opportunities,Managerial Discretion,and the Security Issue Decision[J].Journal of Financial Economics,1996,42(2):159 -186.

[8]Kenneth J Martin.The Method of Payment in Corporate Acquisitions,Investment Opportunities,and Management Ownership[J].Journal of Finance,1996,51(4):1227-1246.

[9]MC Jensen .Corporate Control and the Politics of Finance[M].New York:Columbia University Press,1991.

[10]Scott Fung,Hoje Jo,Shih-Chuan Tsai.Agency Problems in Stock Market-driven Acquisitions[J].Review of Accounting and Finance,2009,8(4):388-430.

[11]Doukas John A,Dimitris Petmezas.Acquisitions,Overconfident Managers and Self-attribution Bias[J].European Financial Management ,2007,13(3):531-577.

[12]Malmendier U,Tate G.Who Makes Acquisitions?CEO Overconfidence and the Market's Reaction[J].Journal of Finance Economics,2008,89(1):20-43.

[13]Stephen P Ferris,Narayanan Jayaraman,Sanjiv Sabherwal.Ceo Overconfidence and International Merger and Acquisition Activity[J].Journal of Financial and Quantitative Analysis,2013,48(1):137-164.

[14]Burkart Gromhand Panunzi.Large Shareholders,Monitoring and the Value of the Firm[J].Quarterly Journal of Economics,1997,112(1):693-728.

[15]Jungwook Shim,Hiroyuki Okamuro.Does Ownership Matter in Mergers?A Comparative Study of the Causes and Consequences of Mergers by Family and Non-family Firms[J].Journal of Banking & Finance,2011,35(1):193 -203.

[16]彭文伟,冉茂盛,周姝.最终控制权、现金流权与上市公司过度投资[J].软科学,2009,(12):126-129.

[17]宋玉,最终控制人性质、两权分离度与机构投资者持股——兼论不同类型机构投资者的差异[J].南开管理评论,2009,(5):55-64.