中国新房需求重心向中西部转移

2014-11-22杨红旭刘卫卫

杨红旭+刘卫卫

进入2014年,全国房地产市场步入降温通道,部分城市频见楼盘促销现象,全国房价也趋于止涨。与此同时,崩盘论甚嚣尘上。我们一直认为,当前中国房地产市场出现的并非大泡沫,也不会崩盘。但是,房地产存在短周期波动规律,2013年是夏天,2014年上半年进入秋天,下半年还将进入冬天。在这一变化过程中,全国市场趋于分化,部分城市住宅库存积压严重,而需求不旺;部分城市供求基本平衡,房价下跌的空间不大。

研究房价走势,必须首先研究供求关系。一般而言,商品住宅供应量会随着市场需求的变化而变化,所以,研究需求是掌握供求关系以及房价变化的关键。我们主要从全国35个大中城市(4个直辖市、5个计划单列市、26个省会城市)的历史成交水平、常住人口规模及变化、结婚人数规模及变化、未来动迁规模、城市的购买力等因素,对各城未来住宅需求情况进行对比研究。

35城商品房成交状况

商品房及商品住宅成交量,代表着已经实现的市场需求,从中可知历史变化轨迹,也可在一定程度上窥察未来走势。

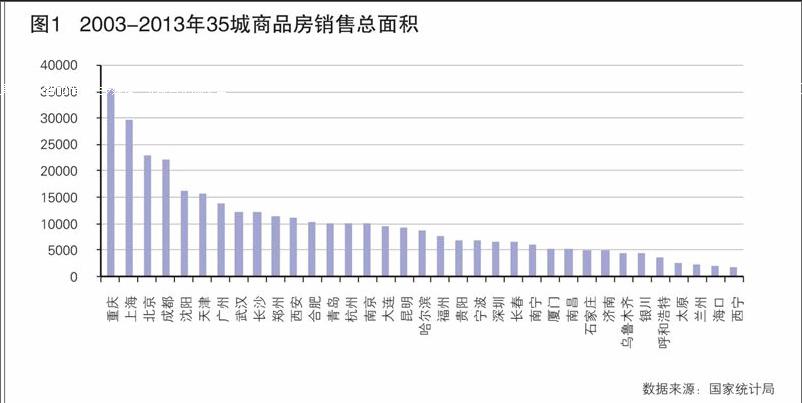

1.35城近十年商品房销售面积。从2003-2013年全国35个大中城市商品房销售总面积排名情况看,主要与城市规模相匹配。呈现以下特点:一是东部城市表现突出,上海、北京、沈阳、天津和广州五城市进入前十,其中上海、北京、广州等一线城市分别排在第二、第三和第七位;二是中部城市整体表现平稳,武汉、长沙和郑州进入前十,其余城市也处于中游位置;三是西部城市两级分化严重,重庆和成都分别排名第一和第四,兰州和西宁处于最末位置。作为直辖市和全国最大的城市,重庆近年来城市建设不断升级,房地产市场需求也不断提升,导致商品房销售量高居首位。

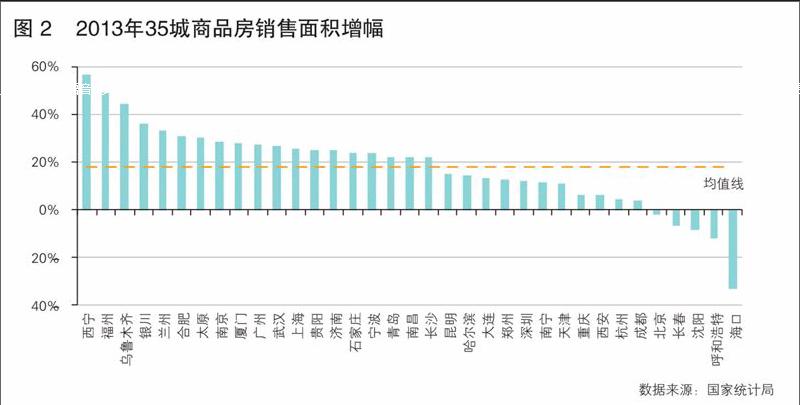

2.35城2013年商品房销售面积增幅。2013年全国35个大中城市商品房销售面积平均增幅约为18%,从增幅排名看,西宁、福州、乌鲁木齐分列前三位。呈现以下特点:一是东部城市整体表现相对平稳,除了福州增幅较高处于第二以外,其余城市大多处于中游位置,沈阳和海口甚至处于末尾;二是中部城市合肥、太原增幅明显,也进入前十排名;三是西部城市西宁、乌鲁木齐、银川、兰州增幅较快,均进入前五排名。

近十年,各区域商品房市场整体均呈现了先振荡、后逐步企稳回升的态势,2008年受金融危机影响,商品房销售跌入谷底,2009年楼市重新繁荣,商品房销售增幅快速上行。2010年以来,楼市调控政策始终坚持从严基调,商品房销售增幅也逐步趋于平稳,但整体依旧呈现上行态势。分区域看,东部城市增幅振荡最明显,在2012年快速上升后,2013年增幅基本平稳;西部城市整体增幅领先,但近两年下降明显;中部城市在2010年后的增幅呈现逐步平缓向上的走势。

3.35城近五年商品住宅销售面积。从近五年全国35个大中城市商品住宅销售总面积排名情况看,主要与城市规模相匹配。重庆、北京、上海位列前三位。呈现以下特点:一是北京、上海、天津、广州、沈阳和青岛六城市均进入前十;二是西部城市差异化明显,重庆居排行榜第一位,但呼和浩特和兰州居榜末位置;三是中部城市整体表现稳定,长沙和武汉进入前十,在中部城市中表现较为突出。

4.35城2013年商品住宅销售面积增幅。2013年全国35个大中城市商品住宅销售面积平均增幅约为30.6%,从增幅排名看,乌鲁木齐、银川、兰州分居前三位,其中11个城市商品住宅成交面积增幅位于均值线以上,24个城市位于均值线以下。从城市看,呈现以下特点:一是东部城市增幅普遍位于中游位置,广州、北京两个东部一线城市同比则小幅回落;二是中部城市增幅相对稳定,仅有哈尔滨呈现较大跌幅;三是西部城市增幅明显,乌鲁木齐、银川和兰州排行前三。说明西部市场发育滞后于东部。

35城市人口状况

商品房和住宅需求,主要与人口规模和结构有关,人口总量的变化,是决定一个城市房屋需求规模变化的核心因素。

1.35城常住人口数量和增长率分析。 从2012年35个重点城市的常住人口看,按人口规模总体上可分为四个层级:

第一层级:2000万人口以上,包括重庆、上海和北京三个直辖市;

第二层级:1000万—2000万人口,包括成都、天津、广州、深圳、石家庄、武汉和哈尔滨等七个城市;

第三层级:500万-1000万人口,包括郑州、青岛、杭州、西安、沈阳、南京、长春、宁波、合肥、福州、大连、长沙、南宁、济南、昆明和南昌16个城市;

第四层级:500万人以下,包括贵阳、太原、兰州、厦门、乌鲁木齐、呼和浩特、西宁、海口和银川等九个城市。这类城市主要集中在中西部或者城市区划面积较小的东部地区。

从2008-2012年35个城市常住人口的变化看,各城市常住人口都有不同程度的增加,35个城市五年复合增长率的均值约为2.96%。根据各城市五年复合平均增长率水平高低可分为五类:

第一类:增速6%以上,包括厦门(10.18%)和合肥(6.34%)两个城市。厦门常住人口增速名列前茅,主要是随着经济发展提速,厦门外来常住人口增长显著,几乎快赶上户籍人口规模;合肥常住人口增速之所以这么快,一方面原因是2011年合肥行政区划面积扩大,将原巢湖市的两个区县并入,另外一方面是因为合肥市经济近五年发展较快,吸引大批务工人员集聚。

第二类:增速4%-6%之间,包括银川、太原、乌鲁木齐、北京、郑州、天津等6个城市。其中北京、郑州、天津、太原等城市主要是因外来人口显著增加所致,银川和乌鲁木齐是因户籍人口和外来人口均出现较快增长。

第三类:增速2%-4%之间,包括大连、海口、深圳、广州、贵阳、武汉、兰州、成都、上海、南昌、长沙、杭州等12个城市。这类城市主要是因外来人口显著增加所致。

第四类:增速1%-2%之间,包括宁波、哈尔滨、南京、呼和浩特、福州、沈阳、青岛、济南、昆明和长春等10个城市,这类城市主要是因外来人口逐步增加所致,外来人口的增幅快于户籍人口的增速。endprint

第五类:增速在1%以内,包括重庆、西宁、西安和南宁四个城市。其中西安和南宁主要是以户籍人口增长为主,外来人口增速慢于户籍人口增长,重庆、西宁常住人口增长相对稳定。

从2012年35个城市常住人口增长率的变化看,35城增速的均值约为1.29%。排名靠前的主要是外来常住人口增长较快的城市。如增速在2%以上的有天津、乌鲁木齐、大连、兰州、北京、海口等6个城市;增速在1%-2%之间的有郑州、厦门、贵阳、上海、呼和浩特、长春、石家庄、银川、武汉等9个城市。广州、深圳、合肥等在五年复合增长率排名靠前的城市,单个年度的增速排名相对靠后。

2.35城外来人口数量(常住人口-户籍人口)分析。以2012年35个城市的数据看,外来人口规模排名靠前城市主要集中在东部沿海发达城市,中西部和东北的省会城市外来人口规模也呈现逐年增加态势,但个别城市仍处于人口净流出状态,如重庆、南宁等。

其中外来人口超过100万的城市有15个,分别是上海、北京、深圳、广州、天津、成都、郑州、武汉、宁波、杭州、南京、厦门、大连、青岛、昆明。

外来人口规模在50-100万之间的城市有12个,分别是沈阳、济南、乌鲁木齐、哈尔滨、福州、贵阳、呼和浩特、太原、西安、长沙、海口、兰州。

通过分析35个城市近五年来的外来人口变化可以看出,大部分城市随着经济的发展,外来常住人口的规模逐年增加。部分原来以人口流出为主的省会城市,也出现了外来人口的净流入,如合肥、太原、南昌、哈尔滨、长春等城市。但是仍有极个别城市处于人口净流出状态,如重庆和南宁。

从2012年35城外来人口占常住人口的比重看,35城的平均占比约为17.9%。从具体城市看,可以分为四类:

第一类:外来人口比重超过30%。这类城市共有5个,从高到低分别为深圳(72.7%)、厦门(48%)、上海(40%)、北京(37.3%)和广州(36%)。这凸显出国内一线城市对外来人口的强大吸引力。

第二类:外来人口比重在20%-30%之间。这类城市共有7个,从高到低分别为天津(29.7%)、海口(24.5%)、宁波(24.4%)、乌鲁木齐(23%)、呼和浩特(21.9%)、南京(21.8%)和杭州(20.4%)。这类城市也以东部沿海城市居多,辅以西部省会城市。

第三类:外来人口比重在10%-20%之间。这类城市共有13个,从高到低分别为武汉、银川、大连、成都、昆明、贵阳、郑州、太原、兰州、青岛、济南、沈阳和西宁。

第四类:外来人口比重在10%以下。这类城市共有10个,从高到低分别为福州、长沙、西安、哈尔滨、合肥、长春、石家庄、南昌、南宁和重庆。其中南宁和重庆为人口净流出城市。

3.35城城镇常住人口和市区常住人口分析。根据全国“六普”和“五普”数据,重点分析35个城市城镇常住人口和市区常住人口的变化特征。

10年间35个城市城镇常住人口和市区常住人口在增速上变化基本一致,均值分别为3.88%和3.8%,但个别城市市区常住人口增长表现更为突出。如武汉、海口、乌鲁木齐、福州等城,市区常住人口的增幅要快于城镇常住人口的增幅。

35城人均GDP和人均可支配收入增长状况

人均GDP和人均收入水平及增长率,可以反映一个城市居民的房屋购买能力及变化。

1.2012年35城人均GDP增速。从2012年人均GDP增速看,35个城市人均GDP增速的均值约为12%。按照人均GDP增速的大小,35个城市可以分为四类。

第一类:人均GDP增速在15%以上,包括贵阳、昆明、成都、武汉、深圳、南京和银川等7个城市。涨幅靠前的以中西部城市为主。

第二类:人均GDP增速在12%-15%之间,包括哈尔滨、合肥、乌鲁木齐、长沙、重庆、西安、海口、呼和浩特、南宁和兰州等10个中西部城市。

第三类:人均GDP增速在10%-12%之间,包括福州、沈阳、南昌、太原、杭州、长春和大连等7个中东部城市。

第四类:人均GDP增速在10%以内,包括西宁、青岛、天津、郑州、厦门、石家庄、宁波、广州、济南、北京和上海等11个城市,以东部城市为主。

2.2012年35城人均可支配收入增速。从2012年人均可支配收入增速看,35个城市人均可支配收入增速的均值约为13.1%,但主要是受个别城市的增幅过快影响,致使平均增速较高。按照人均可支配收入增速的大小,35个城市可以分为两类。

第一类:人均可支配收入增速在均值13.1%以上,这类城市主要有成都、南京、杭州、兰州、西安、昆明、长沙、银川、武汉、乌鲁木齐、南昌、重庆、沈阳、合肥、大连、海口和呼和浩特等17个城市。其中成都、南京和杭州三个城市涨幅较大,均在15%以上,拉高35城市的涨幅均值。

第二类:人均可支配收入增速在10%-13.1%之间,这类城市主要有福州、南宁、济南、青岛、哈尔滨、石家庄、郑州、太原、厦门、深圳、上海、北京、广州、宁波、天津等18个城市。其中有10个城市的人均可支配收入增速集中在12%-13%之间;增速最低的城市是天津,为10%。

35城市近五年结婚规模和增幅

婚房需求,是中国住房有效需求的重要组成部分。按照中国各地结婚的习俗,一般要求有一套婚房,这就对住房市场产生直接需求,而且是最为紧迫的刚性需求。根据各城市结婚数据的可得性和连续性,我们选取26个城市,分析其近五年来的结婚规模和增速变化。

近五年大部分城市的结婚规模都呈现稳步增长态势,26城的平均复合增长率约为3.2%。其中郑州(10.4%)、银川(9.2%)、合肥(8.1%)、哈尔滨(7.8%)和深圳(6.7%)的增幅位列前五。少部分城市的结婚人数呈现出稳中有降或基本持平的态势,如南宁、兰州、南昌、昆明等地。endprint

从26个城市2012年结婚人数的增长变化看,平均增长率约为0.45%,整体保持稳步增长态势,但城市间分化较大。随着80后群体结婚在2011年达到高峰之后,2012年有近半数城市的结婚规模都呈现回落趋势,其中兰州、天津、成都和济南的降幅居前。但与此同时,哈尔滨、厦门、呼和浩特、郑州和宁波等城市涨幅仍保持较快速度,年增幅都在8%以上。

35城未来拆迁规模预测

由于房屋拆迁导致的新房需求,是中国城镇住房需求的重要组成部分。根据“六普”房屋数据,按照无自来水户、无厨房户优先进行拆迁改造,按照70年代以前的住宅优先拆迁改造的原则,且假定待拆住宅的套均面积为50平方米,则可以推算出未来需拆迁的城镇房屋规模。

根据上述方法计算得出,未来35个城市的拆迁规模总量约为13亿平方米。按照城市拆迁规模的大小,可以分为四类:

第一类:拆迁规模5000万平方米以上,包括重庆、北京、上海、成都和石家庄等5个城市。

第二类:拆迁规模3000-5000万平方米之间,包括哈尔滨、昆明、天津、大连、西安、青岛、长春、长沙、宁波和福州等10个城市。

第三类:拆迁规模1000-3000万平方米之间,包括武汉、合肥、南宁、郑州、杭州、济南、南昌、贵阳、广州、沈阳、太原、呼和浩特、南京、兰州等14个城市。

第四类:拆迁规模1000万平方米以下,包括深圳、西宁、厦门、乌鲁木齐、海口、银川等6个城市。

从“六普”常住城镇人口计算的人均拆迁面积看,35城未来人均拆迁面积的均值约为6.2平方米。按照未来人均拆迁规模的大小,35个城市可以分为四类,排名与拆迁总量规模的排序有较大差异:

第一类:人均拆迁面积8平方米以上,包括重庆、石家庄、呼和浩特、昆明、长春和贵阳等6个城市。

第二类:人均拆迁面积6-8平方米,包括大连、南宁、成都、长沙、南昌、福州、合肥、西宁、宁波、青岛、西安和哈尔滨等12个城市。

第三类:人均拆迁面积3-5平方米,包括太原、兰州、济南、北京、郑州、海口、杭州、武汉、天津、上海、银川和沈阳等12个城市。

第四类:人均拆迁面积3平方米以下,包括厦门、乌鲁木齐、南京、广州和深圳等5个城市。

总结

1.定性分析。从35城商品房和住宅市场需求现状看,东部城市在绝对规模上处于领先,但是中西部城市在发展增速上则快于东部城市。这表明东部城市的房地产市场逐步进入相对平稳发展期,而中西部城市整体则仍处于快速发展期。

从35城常住人口变化看,一方面常住人口规模越大的城市,其对房地产市场产生的购房需求就越大;另一方面,常住人口增长越快的城市,未来房地产市场的需求潜力相应较大,房地产市场发展也较快。

从人均GDP和人均可支配收入增幅看,增幅靠前的城市,意味着经济发展和居民收入水平增长较快,也意味着其未来有效需求较大,购买力较强。

从城市结婚规模和增速看,年均结婚规模较大的城市,对住房市场形成的有效刚需就越大,结婚规模年均增速越快,意味着结婚形成的购房需求增长就越快。

从城市未来拆迁规模看,待拆迁规模越大的城市,未来拆迁引致新的购房需求将越大;从人均拆迁规模看,中西部的省会城市将是未来拆迁的重点,这意味着这些城市的市区房地产市场还有较大的发展空间。

2.定量分析。我们重点选取2012年常住人口增长率、“五普”“六普”十年间市区常住人口复合增长率、2012年人均可支配收入增长率和未来人均拆迁面积等四个具有代表性的指标,通过标准化和加权平均等方式,综合测算出未来几年35城新建住宅需求增速的排序(注意:这里指代需求增长率,而非需求规模)。

整体上看,以乌鲁木齐、重庆和成都为代表的中西部城市,尚处于房地产市场的快速发展期,特别是在新型城镇化推进背景下,未来住房需求增幅较大。而以北上广深为代表的东部城市则处于房地产市场平稳发展期,未来新房需求趋弱,但二手房需求规模继续扩大。这里值得提示的是,一线城市的新房需求增速低于二三线城市,并不代表房价增幅也如此。这里我们仅分析以成交面积为标准的需求量,而不涉及更为复杂的房价。

从全国七大区划板块来看,西北和西南区域住房需求潜力最为强劲。西北区域的乌鲁木齐、兰州、银川均位居35城的前十之列;而西南区域的重庆和成都则分列第二、三位。

华中、华北区域整体处于中间阶段,需求增长值得期待。如武汉、呼和浩特位列第九和第十位,石家庄、长沙等城市也紧随其后。

华南、华东、东北三个区域整体处于后位,需求增长趋缓。如华东的上海、宁波,华南的广州、深圳,东北的哈尔滨和沈阳等城市位居后十位,这些城市房地产市场已进入相对平稳发展的阶段。

上述七大板块的特征可以反映出,国内各城市房地产市场发展的阶段性差异,未来几年新建住宅需求增长情况有别。东部城市发展的最为成熟,所以增长潜力偏弱,新房需求规模趋于下滑;中部城市居中,绝对规模和发展潜力上较大,还将保持偏快增长;而西部城市则处于房地产市场加速发展阶段,重庆、成都等城市住宅需求规模和增幅都很大,乌鲁木齐、银川等虽然绝对规模偏小,但未来增长较快。由此可见,中国新房需求的重心,正由东部核心城市,向中西部核心城市转移。endprint