我国省以下财政体制比较分析

2014-11-06徐绿敏

■徐绿敏

1994年我国开始实施分税制财政管理体制,这对于理顺中央与地方的分配关系,调动中央和地方的积极性,加强税收征管,保证财政收入和增强宏观调控能力,发挥了积极作用。相对于中央与地方规范的分税制,省以下财政体制改革多年来并没有实质性的发展。完善省以下财政体制,是1994年分税制改革的深化和延续,在当前普遍存在地方财政困难特别是县乡财政困难的背景下,有着特别的意义。邓子基、唐文倩指出要从“改革顶层设计”的战略高度考量我国政府间财政关系;张立承通过列表的方式分析了2006年省以下财政分税体制,以及增值税、营业税、所得税、资源税分成省级分布;刘尚希指出目前我国省以下存在过度推行分税制的问题,这是一种认识上的误区。省以下执行分税制,层层分税,省、市、县、乡都按税种划分,但财权并不等于财力。有的地方具备发展条件,有财权也有财力,有的地方不具备发展条件,本身就是农业县,发展基础薄弱,有了财权也是空的。虽然国内学者对省以下分税制财政体制进行了深入研究,但常忽视我国省以下财政体制并不是均采用分税制,还存在着总额分成和增量分成的形式,并且很少有学者对我国各省的省以下财政体制类型选择的影响因素进行分析并给出相应政策建议,本文试图对此进行探索。

一、我国省以下财政体制比较

目前,我国各省对省以下财政体制拥有一定的自主权,即:自主决定省内各级政府收入分配方法采用分税还是总额分成、市县财政收入留成和上解比例以及省内各级政府支出责任的划分等。大部分省份采用的是分税模式,分税税种的选择比较多样,有增值税、营业税、企业所得税、个人所得税等,还有的是资源税、房产税、契税等。本文首先对省以下采用分税省份的分税税种选择进行了梳理,见表1。

从表1可以看出,24个实行省以下分税制财政体制的省份中有13个省份选择了增值税作为分税税种,省级分税比例幅度从5%到17.5%,15个省份选择了营业税作为分税税种,省级分税比例幅度从10%到50%;17个省份选择了企业所得税作为分税税种,省级分税比例幅度从8%到24%;19个省份选择了个人所得税作为分税税种,省级分税比例幅度从10%到24%;8个省份选择了资源税作为分税税种,省级分税比例幅度从25%到75%;6个省份选择城镇土地使用税作为分税税种,省级分税比例幅度从30%到50%;4个省份选择房产税作为分税税种,省级分税比例幅度从30%到50%;3个省份选择土地增值税作为分税税种,省级分税比例幅度从20%到50%;1个省份选择契税和印花税作为分税税种,省级分税比例为35%。因此,个人所得税是各省分税税种的首选,其次是企业所得税,实行省以下分税制财政体制的省份中,有79%的省份以个人所得税作为分税税种,71%的省份以企业所得税作为分税税种,62.5%的省份以营业税作为分税税种,54.2%的省份以增值税作为分税税种,少部分省份选择了城镇土地使用税、房产税、土地增值税、契税等与房产有关的税种作为省级分税税种,一些资源丰富的省份还选择了资源税作为省级分税税种,如山西、内蒙古、西藏等。

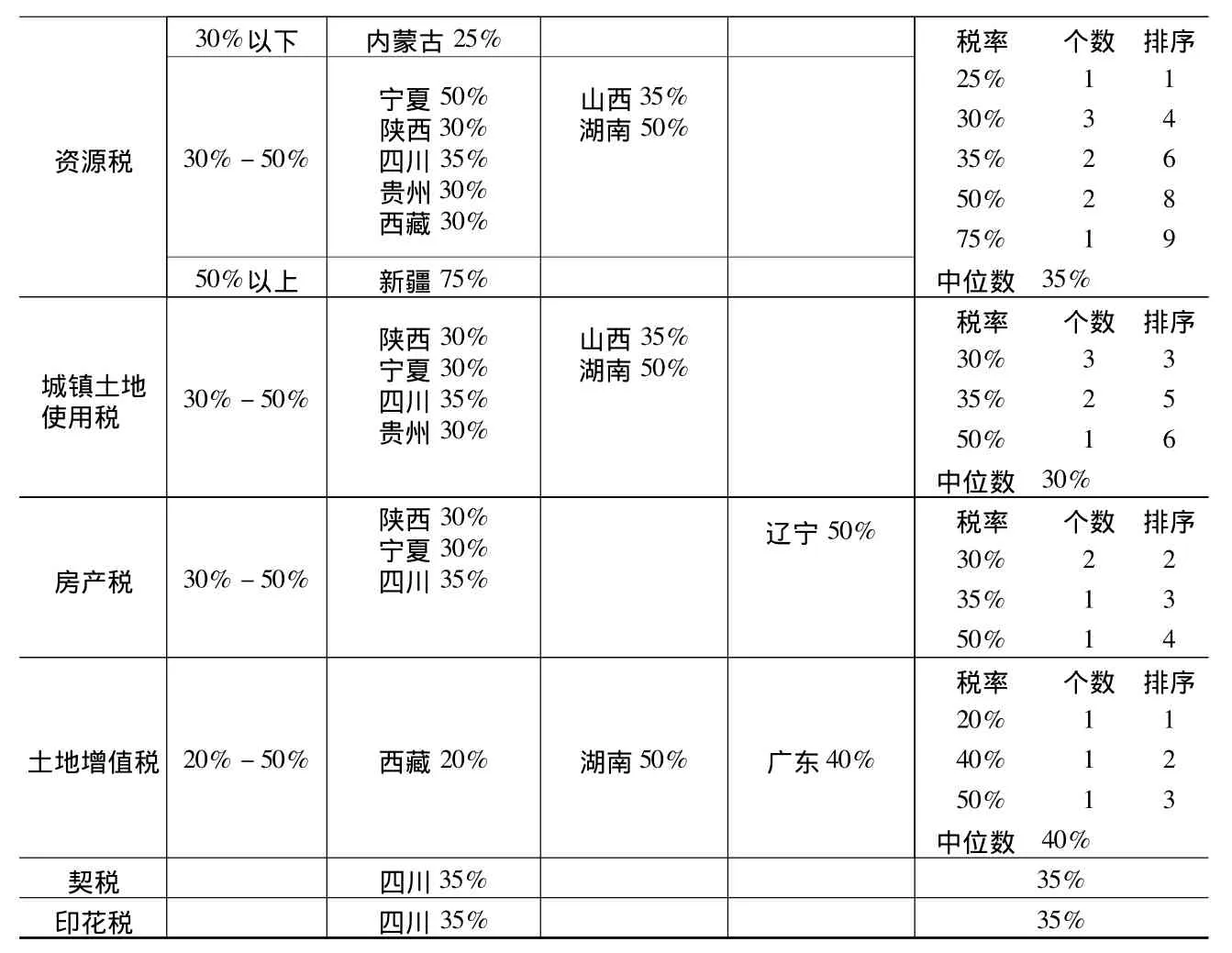

将我国分成东中西部三个地区,东部地区包括11个省、直辖市,分别是辽宁、北京、天津、河北、山东、江苏、上海、浙江、福建、广东、海南。中部地区包括:山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南等8个省。西部地区包括:内蒙古、广西、陕西、甘肃、青海、宁夏、新疆、四川、重庆、云南、贵州、西藏12个省、直辖市、自治区。对我国省以下实行分税制财政体制的省份按不同税种,分税率档次和分区域进行划分,得出表2。

表2显示,采用增值税省级分成的省份大都集中在西部地区,分成比例的中位数为8.75%;采用营业税、企业所得税、个人所得税和土地增值税省级分成的省份在东、中、西部分布比较均匀,分成比例的中位数为30%、15%、15%和40%;采用资源税和城镇土地使用税省级分成的省份主要集中在西部,分成比例的中位数为35%和30%;房产税省级分成的省份集中在西部,契税和印花税仅在四川省作为省级分成税种。

表1 各省省以下分税税种选择

除了上述采用省以下分税的省份,还有三个省份采用的是增量或总额分成的办法。江苏省规定以2000年为基期年,核定地方财政收入基数和税收返还基数,2001年起,比基数增长部分,省统一集中20%。浙江省规定:2003年以后,杭州及其他市、县(市)地方财政收入超过2002年收入基数的增量部分,省与市、县(市)实行“二八”分成,即省得20%,市、县(市)得80%。对少数贫困县和海岛县作适当照顾。福建省规定,除将金融保险业及高速公路企业营业税等作为省级固定收入,省级分成收入为各设区市级地方一般预算收入的20%(不含海域场地矿区使用费收入、专项收入)。

二、基于PROBIT模型的省以下财政体制影响因素分析

为何有些省份选择分税模式,而有些省份选择增量或总额分成模式?本文构建PROBIT模型进行回归检验。首先,了解各个省份进行省以下财政体制改革的时间,以作为选择数据时期的标准。2002年,中央进行了所得税收入分享改革,带来了中央与省之间财力分配的变动,中央集中了更多的财政收入。针对这一政策的出台,有的省份保持了原有财政体制,大部分省份对省以下财政体制进行了调整。

表2 分地区各税种分成比例选择

续表

表3 各省财政体制改革时间

构建PROBIT模型前,被解释变量POLICY为采取的省以下财政体制类型,“1”代表采用分税制省以下财政体制,“0”代表采用增量或总额分成省以下财政体制。直观上采取增量或总额分成的省份有浙江省、江苏省和福建省,均为经济较发达,人均GDP较高的省份,这不免让人联想到人均GDP越高的省,越倾向于选择增量或总额分成的方式,这样随着经济的发展,会有越来越多的省份选择增量或总额分成模式?对于这一疑问,我们需要通过实证进行检验。本文备选的解释变量为:人均GDP、人均税收收入、财政自给率、财政支出分权、财政收入分权、工业化率、城镇化率、对外开放程度、税率这9个,数据来源为相关年份的《中国统计年鉴》。

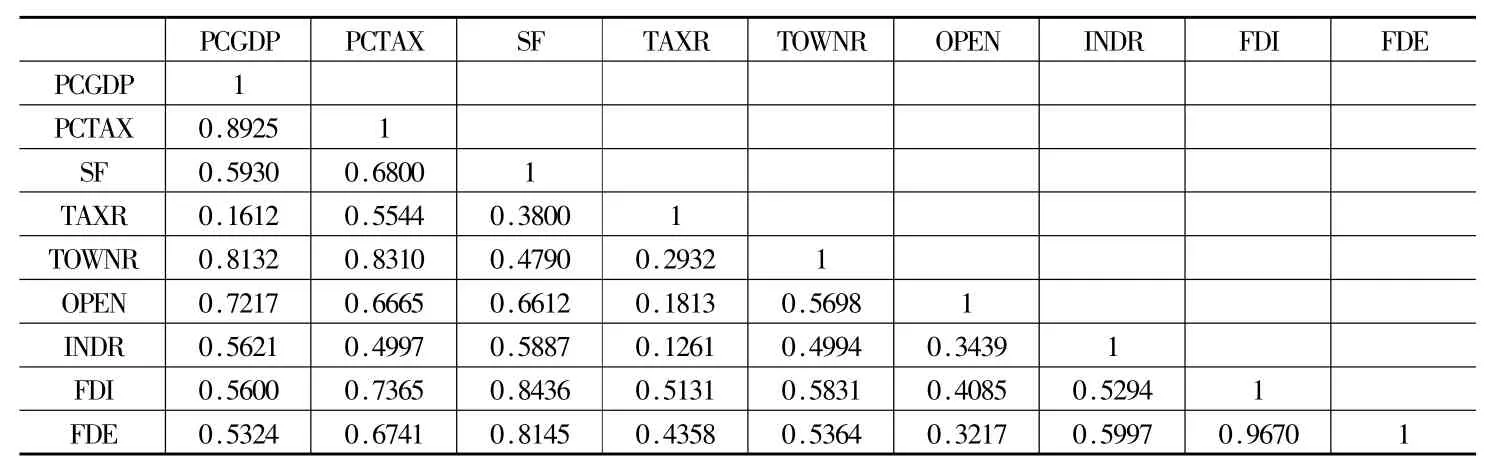

从表5中可以得知,PCGDP与PCTAX,TOWNR相关系数较高,均超过了0.8,因此选择了PCGDP作为解释变量的话,PCTAX和TOWNR将不纳入考虑。接着看财政自给率SF这个解释变量,SF与FDI和FDE相关系数较高,均超过了0.8,因此将财政自给率作为解释变量的话,FDI和FDE就不用考虑。这样,考虑了变量之间相关性之后,剩余的解释变量为:PCGDP、SF、TAXR、INDR、OPEN这5个。由于样本的观测数仅为27个,解释变量尽量不要太多,在构建PROBIT模型进行回归前,先将这5个备选解释变量与被解释变量分别进行PROBIT回归,回归结果见表6。

表4 9个解释变量的描述性统计

表5 9个解释变量相关系数

表6 省以下财政体制二值选择模型PROBIT回归结果

表6的回归结果显示,将每个解释变量与被解释变量单独进行PROBIT回归时,只有PCGDP和SF达到了显著性水平,因此,本文最终确定人均GDP和财政自给率两个解释变量,并构建模型6。模型6回归结果显示,SF和常数项均达到了显著性水平,而人均GDP并没有达到显著性水平。因此,可以回答前面的疑问:并不是经济越发达地区越倾向于选择增量分成模式,对省以下财政体制选择产生关键影响的因素是财政自给率,财政自给率越高的省份越倾向于选择增量分成模式。

三、两种模式下经济增长的比较及政策建议

省以下分税,还是省以下增量或总额分成,哪种方式更有利于经济增长?为了保证可比性,上述27个省份均在2007年之前完成针对2002年所得税收入分享改革的省以下财政体制改革。因此,本文比较了2008—2011年,两种模式下27个省份的经济增长率,将各年各省经济增长率由低到高进行排序可以发现:27个省份的中间排序是14,2008年,三个省份的经济增长率均在14位以前,2009年,一个省份经济增长率在14位以前,两个省份的经济增长率在14位以后,2010年和2011年,三个省份的经济增长率均在14位以前。可见采取增量或总额分成的省份,其经济增长率并没有明显高于采取省以下分税的省份。相反,2008—2011年经济增长率较高的,大都是采取省以下分税的省份。

我国省以下分税制财政体制分税形式多样,具有灵活性,有利于因地制宜、因时制宜。但同时存在法制化程度低、不稳定等问题,甚至存在不规范的隐患。总额分成方式下分配关系简单,便于结算,但总额分成容易带来地方财政只重视大宗税收收入,忽视零星、税源分散的税种收入的弊端,不利于税款的充分缴纳和小税种的培育。这也是各个国家通常将零星、税源分散的小税种划分给地方的原因之一,因为地方在财力上缺乏时,会注重小税种的征收和培育,有利于组织财政收入。前文模型实证结果表明,财政自给率越高的省份越倾向于选择增量或总额分成的模式,经济发展水平并不是影响省以下财政体制选择的关键因素,同时统计数据显示采用增量和总额分成的省份并没有显示出更高的经济增长率。因此,相比增量和总额分成,本文更提倡省以下政府间进行分税。

表7 2008—2011年两种模式下各省经济增长率

我国各省省情不一,建立各省完全一致的省以下分税制财政体制目前仍是不可行、不合理的。长期而言,省以下分税制财政体制应该逐步走向规范统一,以便于中央统一管理、预测和调控。应赋予地方一定的灵活性和自主性,建议选取省以下政府的大宗税收收入来源包括增值税、营业税、企业所得税、个人所得税,统一规定省与市县分成比例,在保证省级调控能力的同时,保障县市运转基本财力需要。再选取几个较大稳定税源,如房产税、资源税等作为辅助可选分成税种,规定分成幅度范围,是否分成以及分成比例的确定,则由地方自主决定,从长远来看,需要培育以物业税等财产税作为地方政府主体税种和财政收入的主要来源。全国统一规范的省以下分税制财政体制有利于进一步实现我国财政体制的法制化,有利于减少省以下财政体制的随意性、规范省以下政府间财政关系并缓解县乡政府财政困难。

[1]邓子基,唐文倩.我国财税改革与“顶层设计”[J].财政研究,2012,(2).

[2]张立承.省对下财政体制研究[M].北京:经济科学出版社,2011.

[3]财政部预算司.中国省以下财政体制2006[M].北京:中国财政经济出版社,2007.

[4]费雪.州和地方财政学[M].北京:中国人民大学出版社,2000.

[5]W.E.Oates.Fiscal Federalism,Harcourt Brace Jovanovich, 1972.

[6]Stephen J.Bai1ey, Local Government Economics,Macmi11an Press, 1999.