页岩气资源的经济性分析——以Marcellus页岩气区带为例

2014-10-20高世葵朱文丽殷诚

高世葵 朱文丽 殷诚

中国地质大学(北京)人文经管学院

据美国能源信息署(EIA)2013年的资料[1],中国页岩气技术可采资源量为31.57×1012m3,居世界首位,发展潜力较大。随着2012年中国页岩气“十二五”规划的发布及一系列支持政策的出台,包括中石油、中石化、中海油和延长石油在内的国内四大石油公司率先开展了页岩气勘探开发实践并已取得重要突破,中国华电、国开投、神华等企业也积极投身页岩气勘探开发并取得了部分矿权,四川、重庆、辽宁等地方政府则迅速组建了相关机构力求有所发展[2]。由此可见,国内页岩气热已成必然趋势。

对项目进行经济分析,不仅可以为投资决策提供科学合理的依据,在项目或方案比选中起到重要的作用,而且还可以促进产业政策的实现、促使产业结构与规模结构合理化,从社会范围内实现人、财、物等资源的优化配置[3],意义十分重大。因此,在投资油气资源项目时,需要进行经济分析。与常规油气资源相比,作为非常规天然气资源之一的页岩气具有开采成本高、钻探工程工艺技术复杂、生产过程产量递减快、最终产量不易准确预测[4]等特点,使得页岩气资源开发风险大,科学决策更加不易。因此,对页岩气资源的经济性分析就显得尤为重要。

目前,国内外针对页岩气资源的经济性研究都较少。为此本文以北美已实现商业开采的页岩气区带之一的Marcellus页岩气区带为例,进行页岩气资源的经济性分析与研究,以期从经济的视角来探讨开发页岩气资源的价值和风险。

1 Marcellus页岩气区带经济参数

Marcellus页岩气区带位于美国东部的阿巴拉契亚盆地,页岩面积约24.28×104km2。该区带分为2个核心区:东北核心区主要产干气;西南核心区处于湿气窗,产凝析油和天然气凝液(NGL)。Marcellus页岩气可采资源量为5.3×1012m3,可供应全美20多年的天然气消费量。Marcellus页岩气区带的第一口页岩气井完钻于1880年,该井位于纽约州Ontario郡的Naples[5]。由于Marcellus页岩气区带在北美拥有技术可采资源量最大、产量增长最快的特点[6-7],迄今为止已吸引了120多家大大小小的能源公司参与页岩气勘探开发。

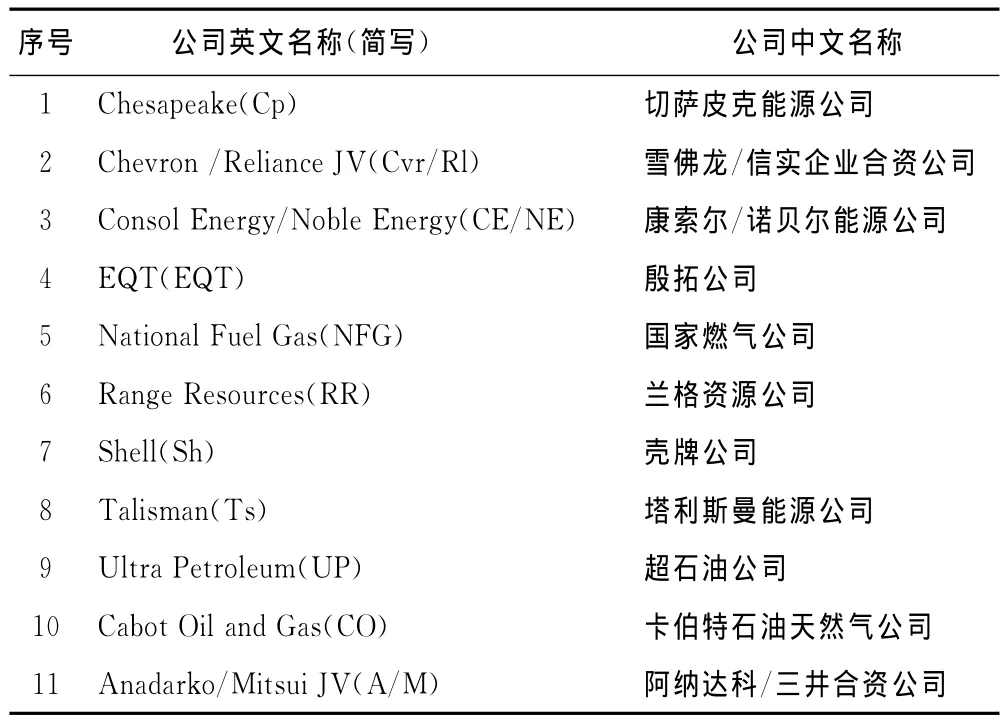

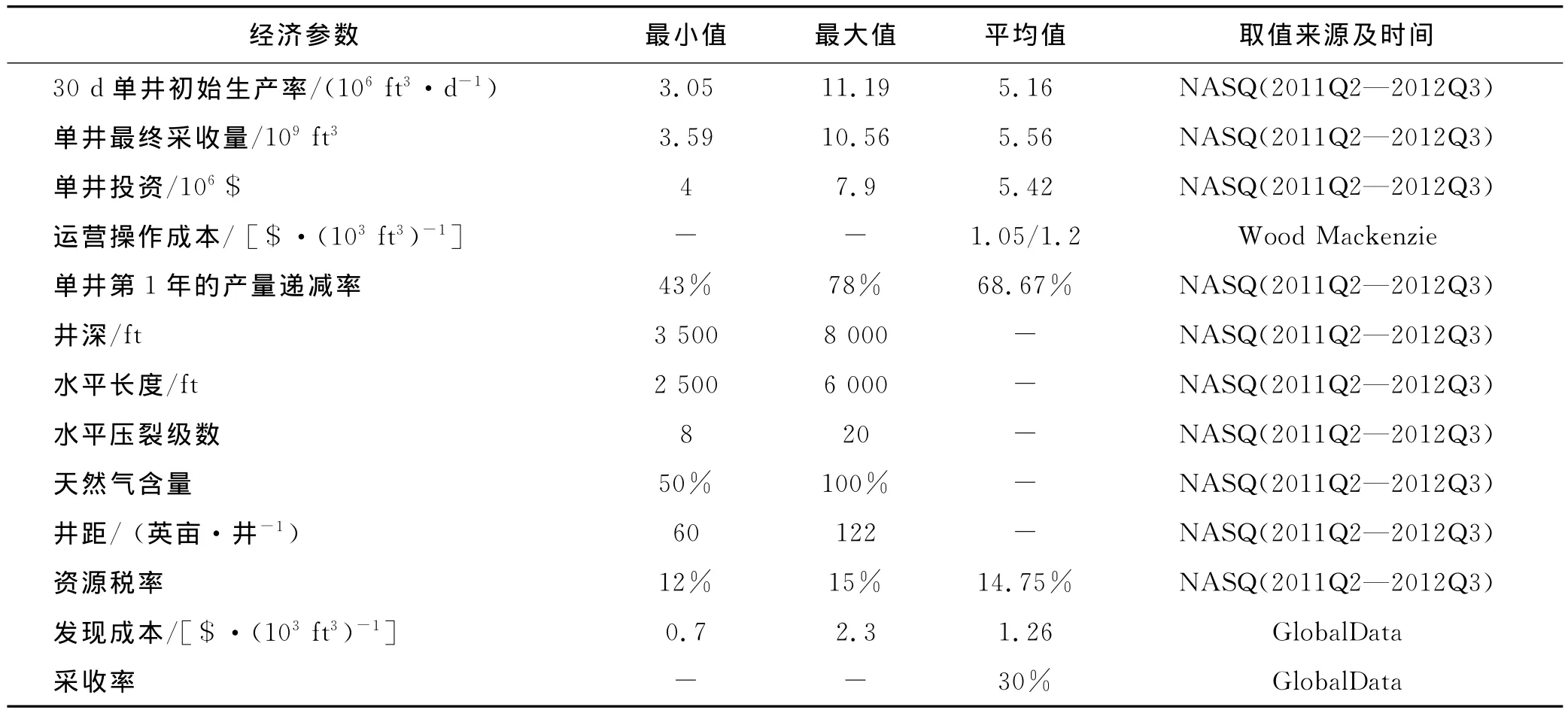

本次研究选取了Marcellus页岩气区带内的11家主要能源公司(表1),对这11家具有典型代表性的能源公司从2011年第二季度到2012年第三季度的页岩气开采数据进行了系统采集与分析,最终得到了Marcellus页岩气区带的经济参数简表(表2)。

表1 Marcellus页岩气区带11家主要能源公司统计表

2 Marcellus页岩气经济性分析

本研究以净现值(NPV,Net Present Value)为经济评价指标,进行现金流量分析,在此基础之上,进行敏感性分析[8-10],分析流程如图1所示。

2.1 样本分组

页岩气的资源等级本身就是影响其经济性的根本因素之一。单井初始产量是页岩气资源等级划分的标准之一,也是判断页岩气井能否收回投资最主要的因素,因此对单井初始产量递补减规律的准确预测十分重要,所以需要对其进行专门的分析。

根据Marcellus页岩气区带内11家主要能源公司大量的单井30天的平均初始产量的分布绘制其初始生产量(IP)概率分布图(图2)。从图2可以看出:约65%的井IP>4×106ft3/d(1ft3=0.028 316 8m3,下同),约40%的井IP>6×106ft3/d,只有不到8%的井IP>8×106ft3/d,不到3%的井IP>10×106ft3/d。

将单井初始产量按由高到低的序列排列,并取其第10%、50%、90%的初始产量数据为节点,把页岩气资源划分为P10、P50、P90这3个等级。其中P10为高产井,IP 为7.9×106ft3/d,对应EUR(最终采收量)为9.0×109ft3;P50为中等产量井,IP 为4.66×106ft3/d,对应EUR 为4.76×109ft3;P90为低产井,IP 为3.52×106ft3/d,对应EUR 为3.97×109ft3。以此3个资源等级展开如下页岩气经济性分析如图1所示。

2.2 经济参数范围设定

为进行页岩气资源的敏感性分析,需要对相关的经济参数的范围设定。根据Marcellus页岩气区带中11家公司的统计数据并结合整个北美的情况,相关经济参数的设定范围如表3所示。

表2 Marcellus页岩气区带经济参数简表

图1 页岩气经济评价流程图

图2 Marcellus页岩气区带单井IP概率分布图

开发成本以单井为单位计算,在本研究中计为单井投资,根据Marcellus页岩气区带中11家主要公司的统计数据,开发成本平均为5.44×106$,综合考虑该区带内众多其他公司及整个北美地区的页岩气单井投资情况,将开发成本的范围设定为2.5×106~10.5×106$。气价是影响页岩气经济效果的最重要因素之一,它具有极大的不稳定性,会受到季节、供需及其他事件(如地震、飓风等)等的影响。根据EIA公布的2011年—2012年的天然气价的波动情况,将气价的最小值设定为2$/103ft3,最大值设定为6$/103ft3。各公司在Marcellus页岩气区带的资源税率多数为15%,综合考虑整个北美地区的资源税率,将页岩气资源税率变动范围设定为10%~30%。操作成本和折现率的设定范围综合了Marcellus页岩气区带东北和西南两个核心区的数据[11-12],其中操作成本的设定范围为1~3$/103ft3,折现率的设定范围为7.5%~12.5%。同理,井距的范围设定为60~120英亩/井。

表3 Marcellus页岩气区带经济参数范围设定表

2.3 单井经济性测算

现金流量分析是从现金的流入和流出情况来分析把握企业或项目在一定期间内的经营、投资和筹资活动所产生的现金流量[13]。本次研究中,采用的计算现金流量方法简化为:

现金流量=总收入-资源税-开发成本-操作成本-税收[14],即

NCF=GR-ROY-CAPEX-OPEX-TAX式中NCF表示现金流量;GR表示总收入,等于产量与气价之乘积;ROY表示资源税,是最主要的矿区资源使用成本,资源税率高低由政府规定;CAPEX表示开发成本,以单井为单位,以钻井、完井成本为主,还包括土地征用、开采设备、管道建设等费用;OPEX表示操作成本,包括生产成本、综合管理费等,操作成本与产量密切相关;TAX表示向政府交纳的税费。

本研究采用NPV作为页岩气经济分析的指标,NPV的计算方法为:

式中NCF表示现金流量,k表示基准折现率,在研究中取10%,t表示时间。

2.4 主控因素的确定

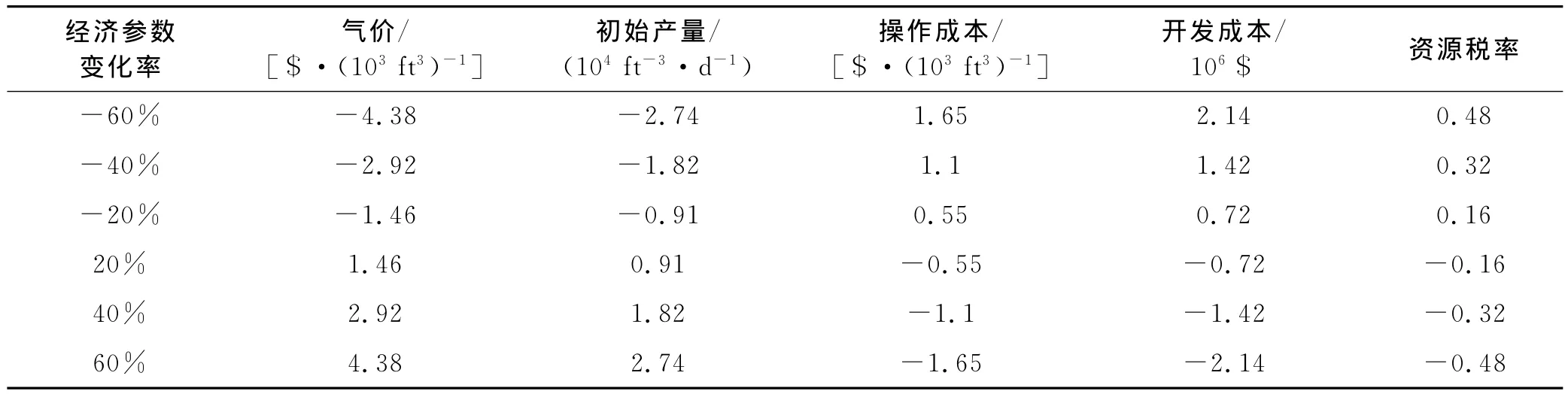

为了确定影响NPV值的参数(即主控因素)及其作用程度,本研究在分析现金流量的基础上,以NPV为指标进行各参数敏感性分析,根据不同参数的变化所带来的NPV的变化(率)而确定其主控因素。敏感性分析基准方案为:气价4$/103ft3,单井初始产量5×106ft3/d,操作成本1.5$/103ft3,开发成本5 $/103ft3,资源税率15%,根据基准方案而计算的NPV为1.02×106$。把气价、初始产量、操作成本、开发成本和资源税率的参数值分别进行20%、40%、60%的上下变化,计算由此导致的NPV的变化,分析结果如表4及图3所示。

表4 页岩气经济参数敏感性分析(NPV的变化率)表

图3 页岩气经济参数敏感性分析(NPV变化率)图

由此确定出影响页岩气开发经济价值的3大主控因素为价格、成本和初始产量。

2.5 经济评价图版建立

经济评价图版的构建是指通过敏感性分析不确定性因素带来的经济效果的变动,寻找经济边界,绘制出包含这种经济边界的图示模版。显然上述3大主控因素都属于不确定性因素,此外虽然资源税率对NPV的影响程度只有4%,但由于其人为可控性使得对资源税率的研究能指导政府相关政策的制定。因此,本研究也把资源税率也作为不确定性因素,一并构建评价图版。此外,本研究对产量这一不确定性因素进行分析时,是基于所划分的3个资源等级而建立经济评价图版的。

2.5.1 气价—开发成本的经济评价图版

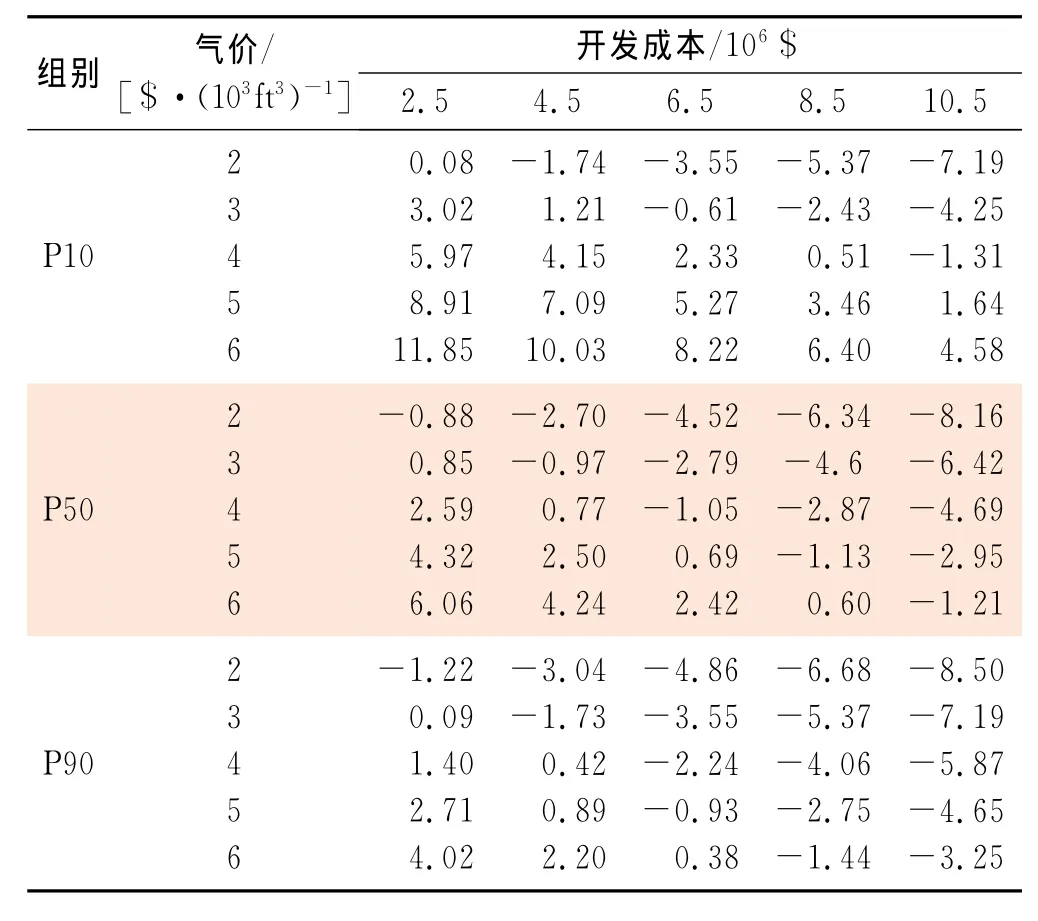

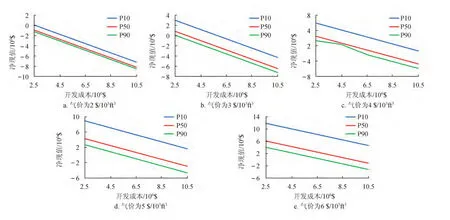

气价—开发成本的NPV敏感性分析:在不同气价下,3个资源等级的页岩气开发成本不同时的NPV变化如表5所示。基于表5绘制的气价—开发成本经济评价图版如图4所示。当气价为2$/103ft3时,只有P10井在开发成本小于2.5×106$时才具经济性;当气价为3$/103ft3时,P10井在开发成本小于6×106$、P50井在开发成本小于3×106$、P90井在开发成本小于2.6×106$时具有经济性;气价为4$/ft3时,P10井在开发成本小于9×106$、P50井在开发成本小于4.8×106$、P90井在开发成本小于4.6×106$时具有经济性;气价为5$/103ft3时,P10井全部具经济性、P50井在开发成本小于6.6×106$、P90井在开发成本小于4.6×106$ 时具经济性;气价为6$/103ft3时,P10井全具经济性、P50井在开发成本小于8.6×106$、P90井在开发成本小于6.5×106$时具经济性。

表5 NPV(气价—开发成本)的敏感性分析表

图4 气价—开发成本的经济评价图版

2.5.2 气价—操作成本的经济评价图版

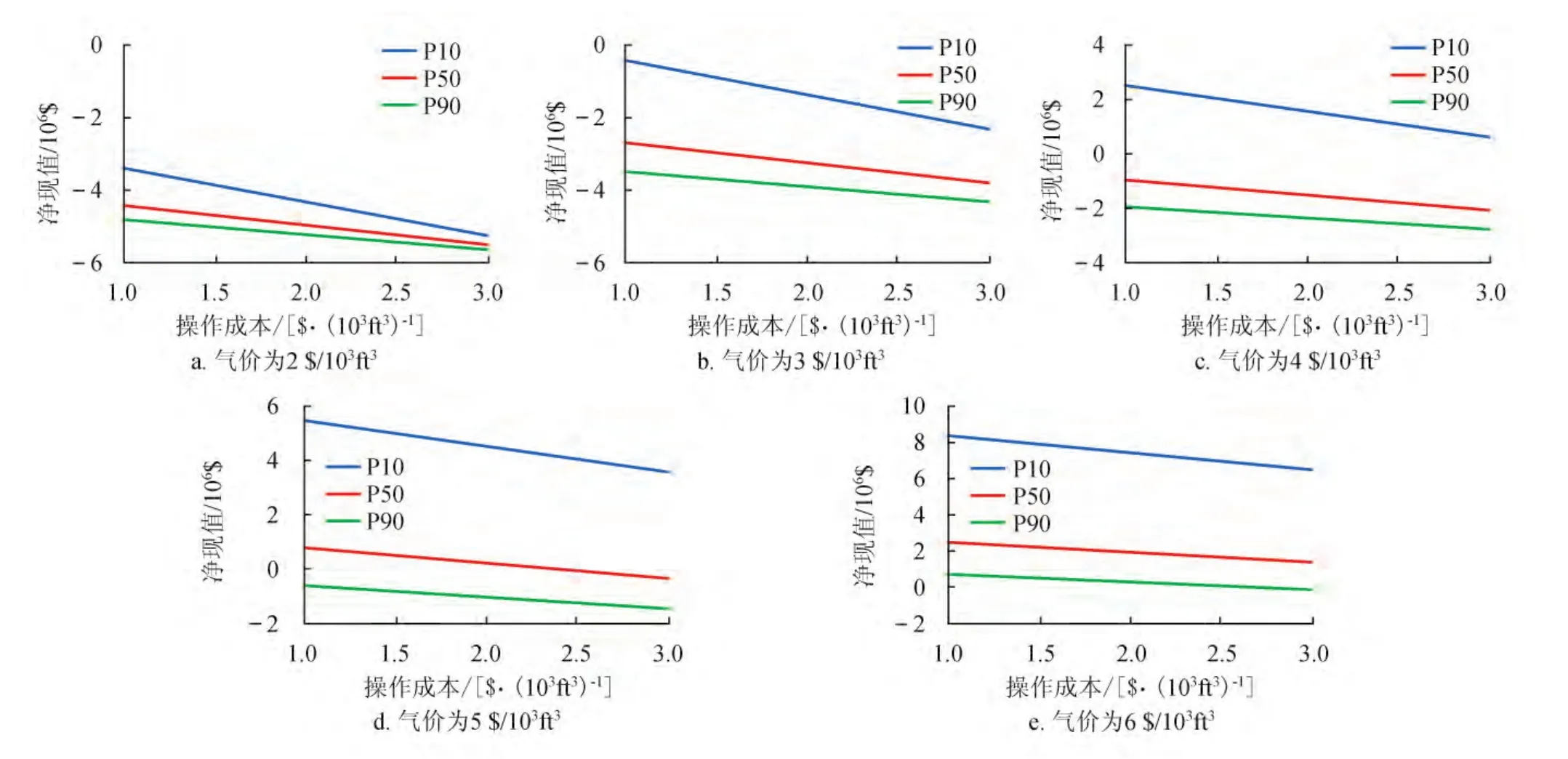

用同样的方法,确定在不同天然气价位下,3个资源等级的页岩气井在不同操作成本时的NPV变化,绘制气价—操作成本的经济评价图版(图5)。当气价为2$/103ft3和3 $/103ft3时,3个资源等级的页岩气井都不经济;当气价为4$/103ft3时,只有P10资源等级的页岩气井经济,P50、P90资源等级的井都不经济;当气价为5$/103ft3时,P10资源等级的井都经济,P90资源等级的井都不经济,而P50资源等级的井在操作成本低于2.4$/103ft3时经济;当气价为6$/103ft3时,P10、P50资源等级的井都经济,而P90资源等级的井在操作成本低于2.6$/103ft3时经济。

2.5.3 气价—资源税的经济评价图版

在不同天然气价位下,3种资源等级的页岩气在不同资源税率下的净现值的变化,绘制相应的气价—资源税经济评价图版,如图6所示。气价为2$/103ft3和3$/103ft3时,所有资源等级的井都不经济;当气价为4$/103ft3时,P10资源等级的井在资源税率低于28%时经济,但P50、P90资源等级的井都不经济;当气价为5$/103ft3时,P10资源等级的井经济,P50资源等级的井在资源税率低于15%时经济,P90资源等级的井不经济;气价为6$/103ft3时,P10、P50资源等级的井都经济,P90资源等级的井只在资源税率低于12%时经济。

图5 气价—操作成本的经济评价图版

图6 气价—资源税率的经济评价图版

2.6 Marcellus区带经济性分析

为了揭示整个Marcellus页岩气区带的经济性,根据EIA(2013年)公布的2011年—2012年美国的页岩气价格的波动情况,以气价为3.5$/103ft3和4.5$/103ft3为代表,分析整个区带NPV分布并测算出NPV的期望值,如图7所示。当气价为3.5$/103ft3时,Marcellus页岩气资源的NPV的期望值为-0.37×106$(SD=1.32),其中P10资源等级的井都经济,P50资源等级的井仅有40%经济,P90资源等级的井只有24%经济;当气价为4.5$/103ft3时,Marcellus页岩气资源的NPV的期望值为1.62×106$(SD=2),P10和P50资源等级的井都经济,P90资源等级的井有82%经济。

图7 NPV的分布柱状图

3 结论与建议

3.1 页岩气资源的经济分析

1)页岩气资源经济性分析不同于常规天然气,不仅要通过净现金流量法来计算是否具有经济效益,更重要的是需通过敏感性分析确定经济边界[15]。其经济评价流程为:①依据单井初始产量对页岩气井进行分组;②确定影响页岩气经济开发的主控因素;③通过主控因素分析寻找经济边界,建立主控因素经济评价图版。

2)影响页岩气资源经济价值的主控因素为气价、单井初始产量和成本(包括开发成本和操作成本)。页岩气(单井初始产量)的资源等级是影响经济性的根本因素,初始产量是判断页岩气井能否收回投资的关键因素,对其准确预测显得十分重要。

3.2 Marcellus页岩气区带经济评价结果

1)通过 Marcellus页岩气区带中11家公司的2011年—2012年度页岩气井的开采数据统计,确定了Marcellus页岩气区带的经济参数及取值范围,建立了一套基础数据表。

2)通过Marcellus页岩气区带经济敏感性分析,构建了Marcellus页岩气区带在不同气价、开发成本、操作成本和资源税负下的经济评价模板,确立了各个不确定因素的经济边界,指出在当前开采条件下,当气价为5$/103ft3时,P50资源等级的井具有经济性的条件是资源税率必须低于15%。

3)通过Marcellus页岩气区带经济期望值预测,明确了目前Marcellus页岩气区带的页岩气井在不同气价下的经济性,认为当气价为3.5$/103ft3时,Marcellus页岩气区带只有不到一半的页岩气井经济,当气价为4.5$/103ft3时,Marcellus页岩气区带的大多数井都具经济性。

3.3 存在问题及政策建议

1)存在问题:由于本次研究所用数据仅为2011年—2012年两年内的数据,时间跨度并不大。因此纵向变化规律和动态性研究还不够深入。

2)政策建议:①为鼓励在中国发展页岩气,政府可制定一个较为合适的资源税率,以吸引各种资本的投入;②参与页岩气开发的各企业,在取得单井初始产量后,可利用本研究提供的经济评价思路和评价模型来估算出现行成本和气价条件下页岩气井的经济性,以期更科学合理地指导投资决策。

[1] U.S.Energy Information Administration.Technically recoverable shale oil and shale gas resources[R]∥An assessment of 137shale formations in 41countries outside the U-nited States.Washington DC:EIA,2013.

[2] 新浪财经.页岩气“背负”厚望或成中国能源新宠[EB/OL].(2013-08-28).http:∥finance.sina.com.cn/money/future/futuresnyzx/20130828/134616590508.shtml.Sina Finance.The shale gas is concerned so much which may lead a crucial kind of energy in China[EB/OL].(2013-08-28).http:∥finance.sina.com.cn/money/future/futuresnyzx/20130828/134616590508.shtml.

[3] 李开孟.经 济评价[EB/OL].[2014-05-05].http:∥www.cnaec.com.cn/Info/Show.asp?ID=179091.Li Kaimeng.Economic evaluation[EB/OL].[2014-05-05].http:∥www.cnaec.com.cn/Info/Show.asp?ID=179091.

[4] 董大忠,邹才能,杨桦,等.中国页岩气勘探开发进展与发展前景[J].石油学报,2012,33(增刊1):107-114.DONG Dazhong,ZOU Caineng,YANG Hua,et al.Progress and prospects of shale gas exploration and development in China[J].Acta Petrolei Sinica,2012,33(S1):107-114.

[5] 夏玉强.Marcellus页岩气开采的水资源挑战与环境影响[J].科技导报,2010,28(18):103-110.XIA Yuqiang.The challenges of water resources and the environmental impact of Marcellus Shale gas drilling[J].Science & Technology Review,2010,28(18):103-110.

[6] Global Data.Marcellus Shale in the US-Gas shale market analysis and forecasts to 2020[R].London:Global Data,2010:1-6.

[7] GIS data.Marcellus Shale play[J/OL].Q3 2012North A-merican Shale Quarterly.http:∥nasq.hartenergy.com/Shales/Marcellus/2012-Q3/

[8] 王希耘,董秀成,皮光林,等.石油替代能源经济性研究[J].科技与企业,2013(2):89-91.WANG Xiyun,DONG Xiucheng,PI Guanglin,et al.Economic research of oil alternative energy[J].Science-Technology Enterprise,2013(2):89-91.

[9] 余彬,鲍兵力.现金流量分析在企业财务管理中的运用[J].经营与管理,2011(9):106-107.YU Bin,BAO Bingli.The application of cash flow analysis in financial management[J].Management and Administration,2011(9):106-107.

[10] 杨鲁营.油田企业利润的敏感性分析[J].石油化工技术经济,2004,20(4):56-58.YANG Luying.Analysis on the profit sensitivity of oil field enterprises[J].Techno-Economics in Petrochemicals,2004,20(4):56-58.

[11] Wood Mackenzie.Play Overview-Marcellus northeast shale[EB/OL].[S.l.]:Wood Mackenzie Unconventional Gas Service,2010.

[12] Wood Mackenzie.Play Overview-Marcellus southwest shale[EB/OL].[S.l.]:Wood Mackenzie Unconventional Gas Service,2010.

[13] 傅家骥,仝允桓.工业技术经济学[M].北京:清华大学出版社,1986:55.FU Guji,TONG Yunhuan.Technical economics of industry[M].Beijing:Tsinghua University Press,1986:55.

[14] KAISER M J.Haynesville shale play economic analysis[J].Journal of Petroleum Science and Engineering,2012,82-83:75-89.

[15] 谢彬,王世圣,喻西崇,等.FLNG/FLPG工程模式及其经济性评价[J].天然气工业,2012,32(10):99-102.XIE Bin,WANG Shisheng,YU Xichong,et al.FLNG/FLPG engineering modes and their economy evaluation[J].Natural Gas Industry,2012,32(10):99-102.