沪港通对沪港股市联动性的影响

2014-10-17李安渝秦良娟

张 昭,李安渝,2,秦良娟

(1.对外经济贸易大学 电子商务研究所,北京 100029;2.对外经济贸易大学 深圳研究院,广东 深圳 518057)

一、引言

2014年4月10日,中国证监会和香港证监会发布联合公告,批准上交所和港交所开展沪港股票市场交易互联互通机制试点(下称“沪港通”),允许两地投资者通过交易所买卖港股和A股。2014年11月17日港股通正式开启。

沪港通机制的主要内容可以归结为沪股通和港股通[1]。沪股通,即指投资者委托香港经纪商,经由香港联合交易所设立的证券交易服务公司,向上海证券交易所进行申报,买卖规定范围内的沪市股票;港股通,是指投资者委托内地证券公司,经由上海证券交易所设立的证券交易服务公司,向香港联合交易所进行申报,买卖规定范围内的港市股票。

沪港通对于当前我国资本市场的影响是深远的[2]:一方面提升了我国证券市场的国际地位,拓展了境外资金投资我国证券市场的途径;另一方面在人民币尚未成为国际通兑货币之前,接通了国内外资本市场互相通融的桥梁,进一步促进了人民币的国际化。

尽管沪港通之前内地股市与香港股市之间已有一定的内在联系,但香港作为国际金融中心,其高度自由化、国际化的资本市场与内地资本市场有所区别。例如范致镇[3]的研究就曾指出,在2007年以前沪港两地的股市指数不存在长期均衡,短期走势亦相互独立。但近年来随着我国资本市场的改革开放,对香港股市与内地股市间的联动性产生了深远影响,正如李亚凌[4]的研究所指出,两地股市间的关系愈来愈密切。

本文以近期影响内地与香港股市间关系的重要事件沪港通为切入点,运用实证的方法研究沪港通前后沪港两市间联动关系的变化,并针对有关结论提出政策建议。

二、研究方法与数据

(一)研究方法

关于资本市场间联动性的研究,从研究对象来看,可分为对价格(指数)间联动性的研究和对收益率之间联动性的研究;从研究方法上可以分为基于协整理论的研究和基于自回归条件异方差模型的研究。

本文基于协整理论,构建向量自回归模型分析开启沪港通前后沪港两市股价指数之间联动关系的变化,并通过方差分解分析研究沪港通前后沪港两市间动态影响的变化。在此基础上,通过Granger因果检验分析联动关系变化背后因果关系的变化。

1.协整理论与向量自回归模型。对于金融市场非平稳时间序列的分析,协整分析克服了简单回归分析出现的虚假回归问题,有着独有的优势。根据协整理论,只有当多个时间序列变量之间单整阶数相同时,才可能存在均衡关系,此时的回归分析才具有意义。价格(指数)作为时间序列变量具有记忆性质,即价格(指数)会受到其自身和相关影响因素前期值的影响。此时应当运用向量自回归(Vector autoregression,VAR)模型进行处理。VAR模型可以研究相关时间序列间的联动性、预测和随机冲击所产生的动态影响,简单清晰地说明相对复杂的动态经济现象。

2.方差分解分析。沪港通的开启在拓展了资金进出我国证券市场的渠道、激发证券市场活力的同时,一定程度上增加了国外金融风险向我国传染的可能。这种关于证券市场间随机冲击影响的研究可以通过方差分解(Variance decomposition)分析实现。方差分解分析[5]可以对向量自回归系统内某一变量的预测误差的方差进行分解,通过系统内各变量随机冲击的方差贡献率判断各变量对该变量预测的影响。

3.Granger因果检验。根据已有研究表明[6],沪港两市之间存在一定的联动关系,沪港通的开启会对这种联动关系产生一定的影响。联动关系的背后是因果关系,因果关系的检验可以通过Granger检验实现[7]。Granger检验的基本原理为:若在包含了变量X、Y的过去信息的条件下,对变量Y的预测效果要优于只单独由Y的过去信息对Y进行的预测效果,则认为变量X是引致变量Y的格兰杰原因。

(二)数据来源及定性分析

沪港通为近期发生在沪港两市间的重大事件,为研究沪港通前后沪港两市间联动性的变化,要考虑两个因素的影响:

首先是研究的时间跨度。研究的时间跨度不宜过长,否则这种联动性的变化易受到其他事件的影响,使分析结果偏离正常情况,因此取沪港通开通(2014年11月17日)前后各15个交易日的数据。这30个交易日上证综合指数的波动情况(振幅)如图1所示。

图1 沪港通开通前后上证综指振幅变化

可以看出,沪港通开通之前上证综合指数波动幅度一直在3%以内,而沪港通开通之后,上证综指的振幅呈现波动式上升趋势。沪港通开启之后的第17个交易日(12月9日)上证综指振幅更是高达8.5%,创金融危机以来最大值。显然,沪港通的开通使得大量资金进出内地证券市场,在提升内地证券市场活力的同时,一定程度上加剧了市场的波动程度。

其次还应当考虑沪港两市交易时间的差异。沪市的交易时间为上午 09:30-11:30,下午 13:00-15:00;而港市的交易时间则为上午 09:30-12:00,下午13:00-16:00,交易时间不一致也会对两市间联动性产生影响,因此研究过程中需剔除两市交易时间不一致的数据,选择两市同时交易期间的数据。

综上,这里选取2014年11月3日至2014年11月28日剔除两市交易时间不一致的交易数据之后的每30分钟收盘价,以上证综合指数(SCI)反映沪市价格变化,以恒生指数(HSI)反映港市价格变化,总共160组数据,其中沪港通开通之日前后各80组数据。所有数据均来自Wind资讯。

图2反映了研究时间跨度内,沪港两市间股价指数随时间的变化情况。

图2 沪港通开通前后沪港两市股价指数走势

从图2可以看出,沪港通开通之后,沪港两市间股价指数走势的波动趋于一致。从相关系数也可以看出沪港通开启前后两市间股价指数间关系的变化,沪港通开启之前80组数据的相关系数仅为0.54,属于中度相关;沪港通开启之后80组数据的相关系数则达到0.81,属于高度相关。

三、实证分析

实证分析通过Eviews6.0实现,为防止经济变量的异方差性对分析结果的影响,这里对上证综指和恒生指数分别取对数,记作lnSCI和lnHSI,其中沪港通开启之前沪港指数的对数值分别记作lnSCI1和lnHSI1,沪港通开启之后沪港指数的对数值分别记作lnSCI2和lnHSI2。

(一)平稳性检验与协整检验

从图2可以看出,沪港两市的股价指数具有明显趋势性,如果直接进行关联性研究与分析,可能得出不真实的结论。因此,在进行分析前先进行平稳性检验和协整检验。

平稳性检验的方法有ADF法、KPSS法、PP法,这里运用ADF法进行平稳性检验,结果表明:在沪港通开启前后,lnSCI和lnHSI序列均为非平稳序列,但其1阶差分项均为平稳序列,即lnSCI和lnHSI序列均为1阶单整序列,满足协整检验条件。

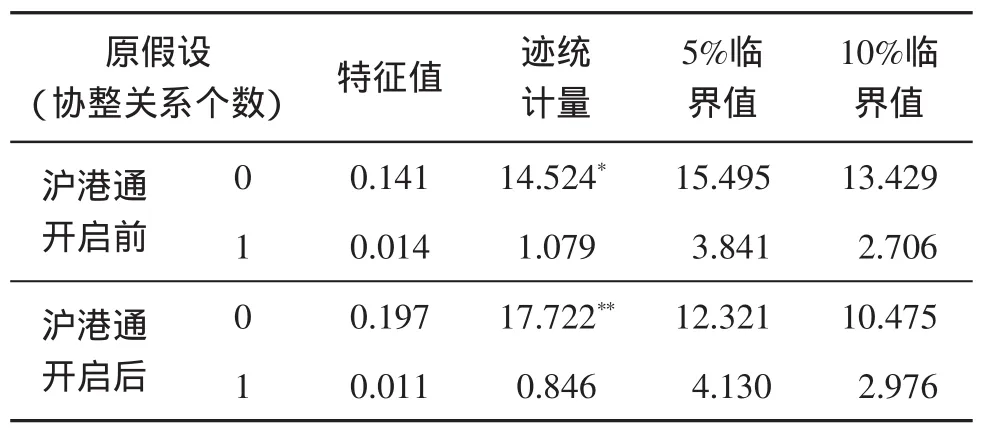

协整检验的方法有Engle、Granger所提出的EG两步法和Johansen等人提出的Johansen检验法,Johansen检验法的优势在于不仅可以判断变量间是否存在协整关系,还可以给出协整关系的个数。这里运用Johansen检验法判断沪港两市股价指数在沪港通开启前后是否存在协整关系。结果如表1所示。

表1 协整检验结果

从表1可以看出,沪港通开启前后,沪港两市之间均存在均衡的关系,即协整关系;沪港通开启之后,这种协整关系的统计检验更为显著。

(二)向量自回归模型估计与检验

通过前面的分析可以看出,沪港通开启前后,沪港股价指数之间存在一定的均衡关系。考虑到股价指数的记忆性质,这里运用VAR模型构建沪港通前后沪港两市间定量的关系如下(根据赤池信息准则和施瓦兹准则选取最佳值后阶数为2):

表2 VAR模型估计结果

表2的分析结果给出了沪港两市股价指数之间定量的联动关系,从统计检验来看,沪港通开启之后估计方程的拟合优度更高,更能刻画两市指数间的联动关系。此外,从表2还可以看出,沪港通开启前后港市受沪市影响的估计参数t检验值均不是很显著。

(三)方差分解分析

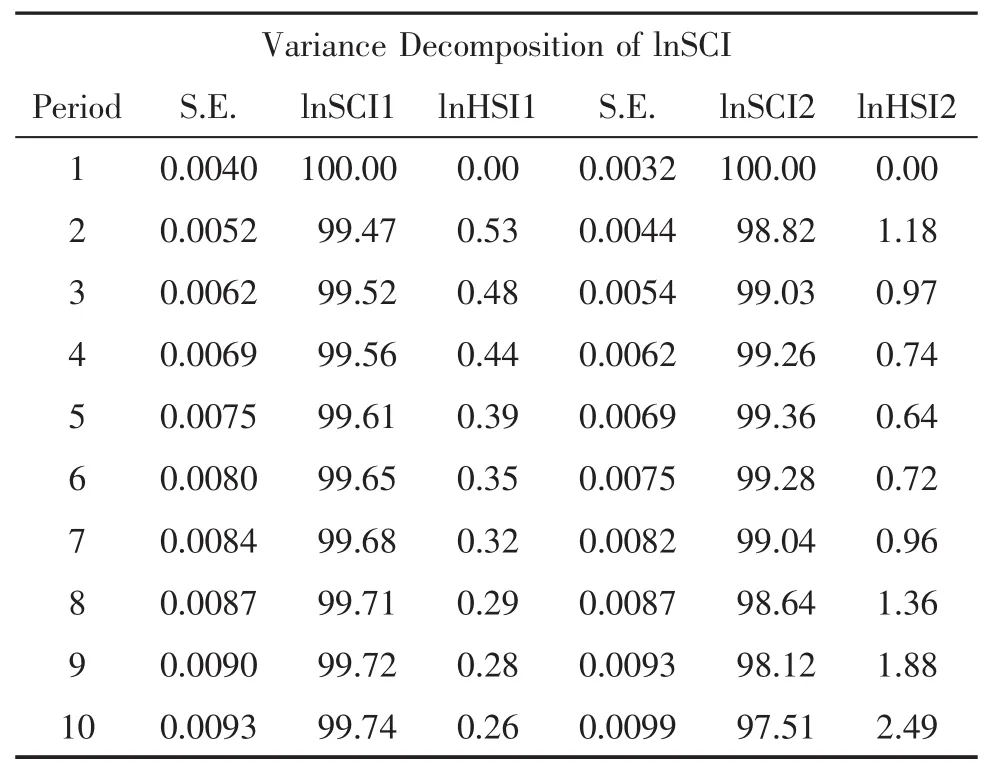

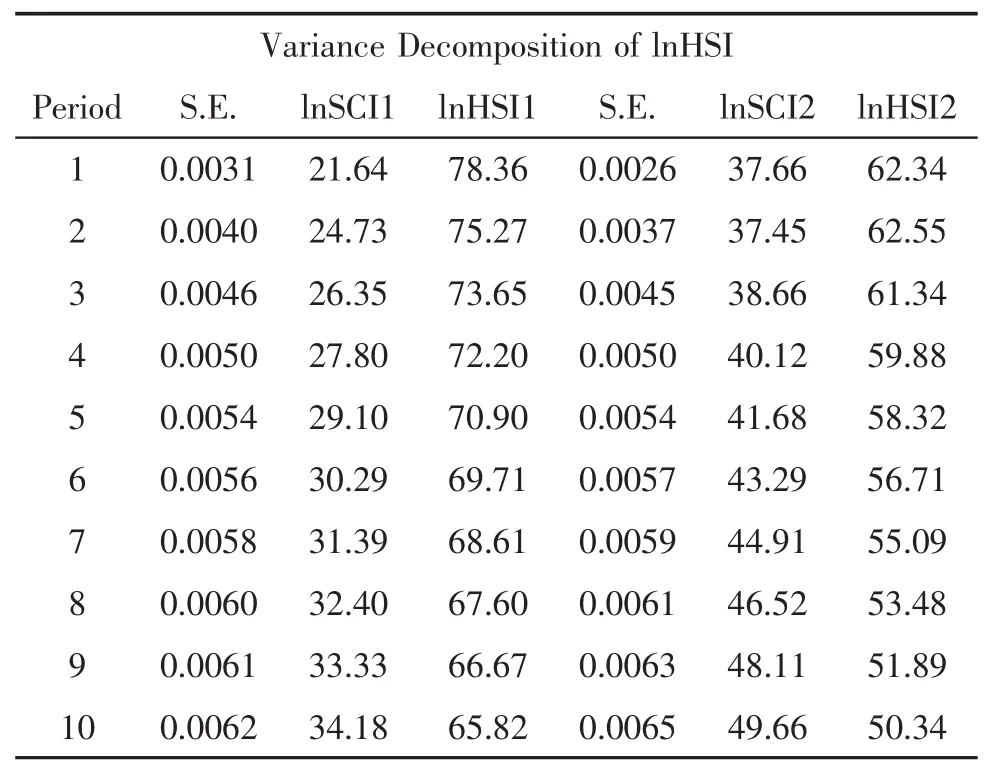

可以在VAR模型基础上进一步研究沪港两市之间的动态特征。方差分解通过考察和研究沪港两市股价指数的预测误差的方差构成,以评估每一个变量的误差方差对股价指数预测的相对重要性。在VAR模型基础上,对沪港通开通前后沪港两市股价指数进行方差分解分析,结果如表3、表4所示。

从表3的分析结果可以看出,沪港通开通前后,上证综指预测过程中受到的影响主要源自其自身。沪港通开启后,港市的随机冲击对沪市的影响有所增加,但直到第10个预测期,恒生指数的方差贡献率也仅在3%以内。显然,港市对沪市的影响较为有限。

表4中,沪港通开启前后,随着预测期增加,恒生指数的预测误差的方差构成中,源自其自身的影响随预测期的增加均有所降低,而源自上证综指的影响则均逐步增加。此外,沪港通开启之后,沪市对港市的影响有所增加,从表4中可以看出,对恒生指数预测的第10期,源自沪市的影响已接近一半。香港作为国际金融中心,其证券市场的波动具有全球代表性,其受沪市的影响增加说明在沪港通开启之后,内地证券市场的国际影响力有所增加,这也间接促进了人民币国际化。

表3 沪港通前后上证综指方差分解分析结果

表4 沪港通前后恒生指数方差分解分析结果

(四)格兰杰因果检验

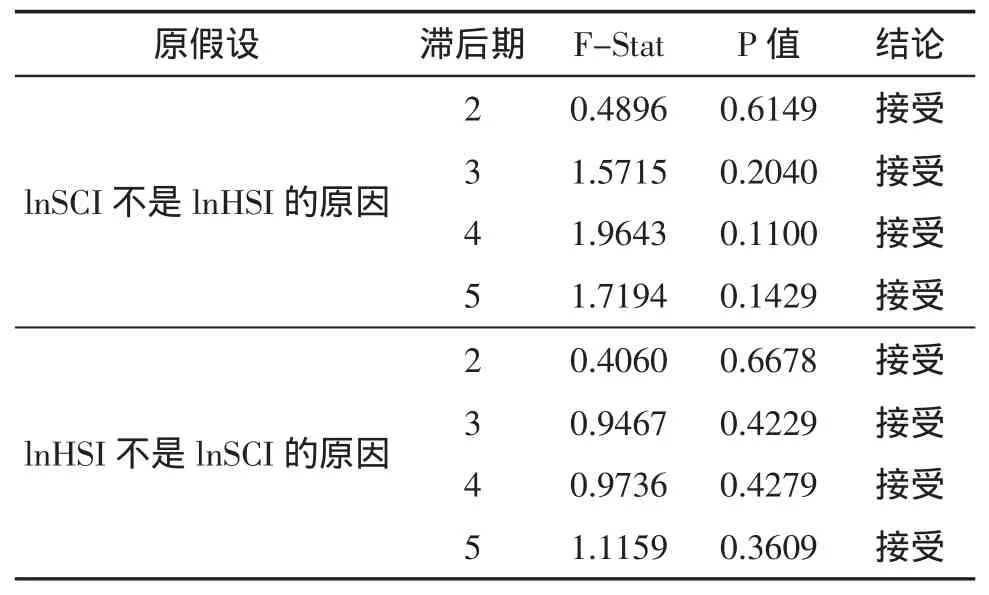

VAR模型给出了沪港通开启前后沪港两市股价指数之间定量的联动关系,但这一联动关系背后的因果关系还有待进一步研究。运用Granger检验法,选择不同滞后期,检验沪港通开启前后沪港两市同时交易期间的股价指数之间的因果关系。结果如表5、表6所示。

从表5的检验结果可以看出,沪港通开启之前沪港两市股价指数之间的因果关系不是很明确。这是因为沪港通开启之前,香港作为国际金融中心,其证券市场的波动受国际市场影响较为显著,与内地股市之间的资金通道并不是很通畅,因而相互影响的程度较低。

表5 沪港通开启前两市股价指数因果关系检验

表6 沪港通开启后两市股价指数因果关系检验

在表6的检验结果中,可以看出两市之间的联动关系随着滞后时间的变化而有所变化。在滞后期为2期时(即1小时),存在由恒生指数到上证综指单向的因果关系;当滞后期为3至7期时(1个交易日内),两市之间存在双向的因果关系,即是相互影响的;当滞后期为8期时(1个交易日),则存在由沪市到港市的因果关系;当滞后期超过10期时,两市间的因果关系则不明确了。总而言之,沪港通开启之后,沪港两市之间的联动性有所加强。

四、结论与建议

(一)结论

本文通过对沪港通开启前后沪港两市的联动性进行研究,主要得出以下结论:

1.沪港两市股价指数之间存在一定的均衡关系,沪港通开启之后这一均衡关系更为显著。方差分解分析结果表明,沪港通开启前后,港市的波动对沪市的影响相对较弱;而沪市的波动对港市的影响明显加强。说明我国内地证券市场的地位有所提升。

2.因果检验表明,沪港通开启后沪港两市间的联动性有所加强。沪港通开启前,沪港两市间联动的因果关系不是很明确;沪港通开启后,沪港两市间的因果关系是明确的,并且随滞后期的变化而有所变化。总的来说,沪港通的开启增加了沪港两市间的联动性。

(二)政策建议

根据上述结论,针对开启沪港通之后我国证券市场的改革和防范金融风险的传染提出以下政策建议:

1.稳步推进证券市场改革,确立内地证券市场的国际地位。沪港通交易市场作为我国多层级证券市场中的一部分,为证券市场的发展增添了新的活力。但应当认识到,内地证券市场的国际地位与我国经济的国际地位相去甚远,这使得我国内地证券市场在国际资本市场的影响力较小,人民币的国际化程度也不够高。尽管沪港通增加了沪市对港市的影响,一定程度上增加了A股的国际影响力,但我国内地证券市场的交易制度、税收制度、监管制度等尚未与国际接轨。沪港通的开启可以说是倒逼我国内地证券市场进行改革创新,未来可在此基础上进一步积极稳妥地推进证券市场改革,以确立我国内地证券市场的国际地位。

2.健全证券市场监管机制,防范金融风险的传染。沪港通开启之后的这段时间,资本的双向流动机制加剧了证券市场的波动,上证综指振幅的螺旋式扩大,已达到金融危机以来的最大值。虽然沪市最近波动幅度增的大原因是多方面的,但沪港通一定程度上起到推波助澜的作用,这也说明我国内地证券市场抵御风险的能力不够强,因此证券市场的国际化应当谨慎。随着我国内地证券市场国际化程度的提高,证券市场受国际资本市场的影响增加,市场之间金融风险传染的可能性也有所增加。因此,未来应当进一步建立健全金融市场监管机制,以应对国际资本冲击、人民币汇率波动等因素的考验。

[1]彭志刚.沪港通的“通”与“不通”[J].经济视野,2014(12):40.

[2]李艳萍.探析沪港通对人民币国际化进程的推动作用[J].中国经贸,2014(10):151.

[3]范致镇.沪港股市的联动关系研究[J].兰州商学院学报,2010,26(4):35-40.

[4]李亚凌.基于Copula函数的沪深港三地股市的联动性分析[J].中国农业银行武汉培训学院学报,2014(4):73-74.

[5]刘亚铮,张昭.城乡居民消费水平与收入水平比较研究——基于VAR模型和Granger因果检验[J].湖南财政经济学院学报,2014,30(4):111-117.

[6]吴刘杰,乔桂明.后危机时代美国、中国香港和中国大陆股市的联动性研究——基于美国金融危机时期的数据验证[J].金融理论与实践,2011(4):49-52.

[7]李子奈,潘文卿.计量经济学(第三版)[M].北京:高等教育出版社,2010:174-177.