生猪供需发生逆转 猪价周期性上涨启动

2014-10-17虞华彭莉

虞华 彭莉

摘要:7月份以来,全国猪肉价格再现涨势,生猪的价格已经从12.5元/kg涨到了15元/kg以上,2014年9月5日全国大部分地区外三元猪价基本在15.5元/kg,逼近16元/kg大关。目前各种迹象表明,业界多认为2014年下半年度猪价形势良好的预判已经确立,短期猪价将在震荡中上行,但后期猪价月涨幅恐难高于7月份11%的涨幅。历经了长达两个多月的上涨趋势,如果猪价出现盘整下调也属正常。本轮生猪价格的底部已然确定,生猪价格将进入一个中枢上行的趋势。中国禁止从美国进口猪肉和俄罗斯从中国进口猪肉分别减少了中国猪肉进口量和增加了猪肉出口量,但因量较小,对国内生猪市场的影响较小。

关键词:生猪价格;盈亏平衡点;压缩产能;市场预期

中秋节前很多人期盼猪价能全国性破“8”,但一直未能实现,9月8日全国生猪出栏价为14.88元/kg,比8月底还下跌了0.14元。生猪养殖虽已步入盈利,并未驱使母猪补栏大幅启动,主要原因在于经历了上半年猪市“寒冬期”后,养殖户资金已明显紧缺,而母猪补栏占用资金较大;加之母猪饲养周期长,养户对长期价格走势看不明朗。随着养殖效益的逐步增加,8月份母猪补栏力度已有所加大,母猪存栏量环比降幅或缩小,但同比仍将维持较大降幅,9月份或将迎来“存栏+盈利”双升的局面。不过,受母猪生产能力的提高,未来生猪供给减少幅度或低于预期,从而限制未来猪价暴涨局势。

1 前三季度国内生猪市场总体特点

2014年前三季度生猪价格走势基本可以分为5个时期,生猪价格在春节前出人意料地进入下滑探底期(1月~4月中旬),生猪价格从节前一个半月开始下跌,1月中旬已经跌破猪粮比价的红线,4月20日,全国平均猪粮比跌至4.57:1,远低于6:1的盈亏警戒线;出栏肉猪价格每500克跌破5.5元,猪肉零售均价也重回个位数时代,跌至每500克不足10元。进入4月下旬,为防止生猪价格过度下跌损害养殖户利益,国家发改委再次启动冻猪肉收储工作,调控效果逐渐显现,生猪价格探底后进入上行期(4月下旬~5月初),猪粮比价开始止跌回升。“五一”节后,从广东开始,全国养猪业迎来了报复性上涨期(5月上旬~中旬),全国多地甚至出现了7.5元/500g的收购价,较节前飙涨40%多。5月下旬之后因为缺乏供需关系变化的支持,猪价便在意料之中进入弱势震荡调整期(5月下旬~6月底)。经过一个多月的调整,猪价从7月开始上涨,进入稳步上行期(7月~9月上旬),到8月底已经连涨两月。养殖户终于摆脱了持续大半年的亏损噩梦,养猪利润开始扭亏为盈,虽然盈利微小,填补不了上半年亏损的缺口,但终究让养殖户们得以松一口气。

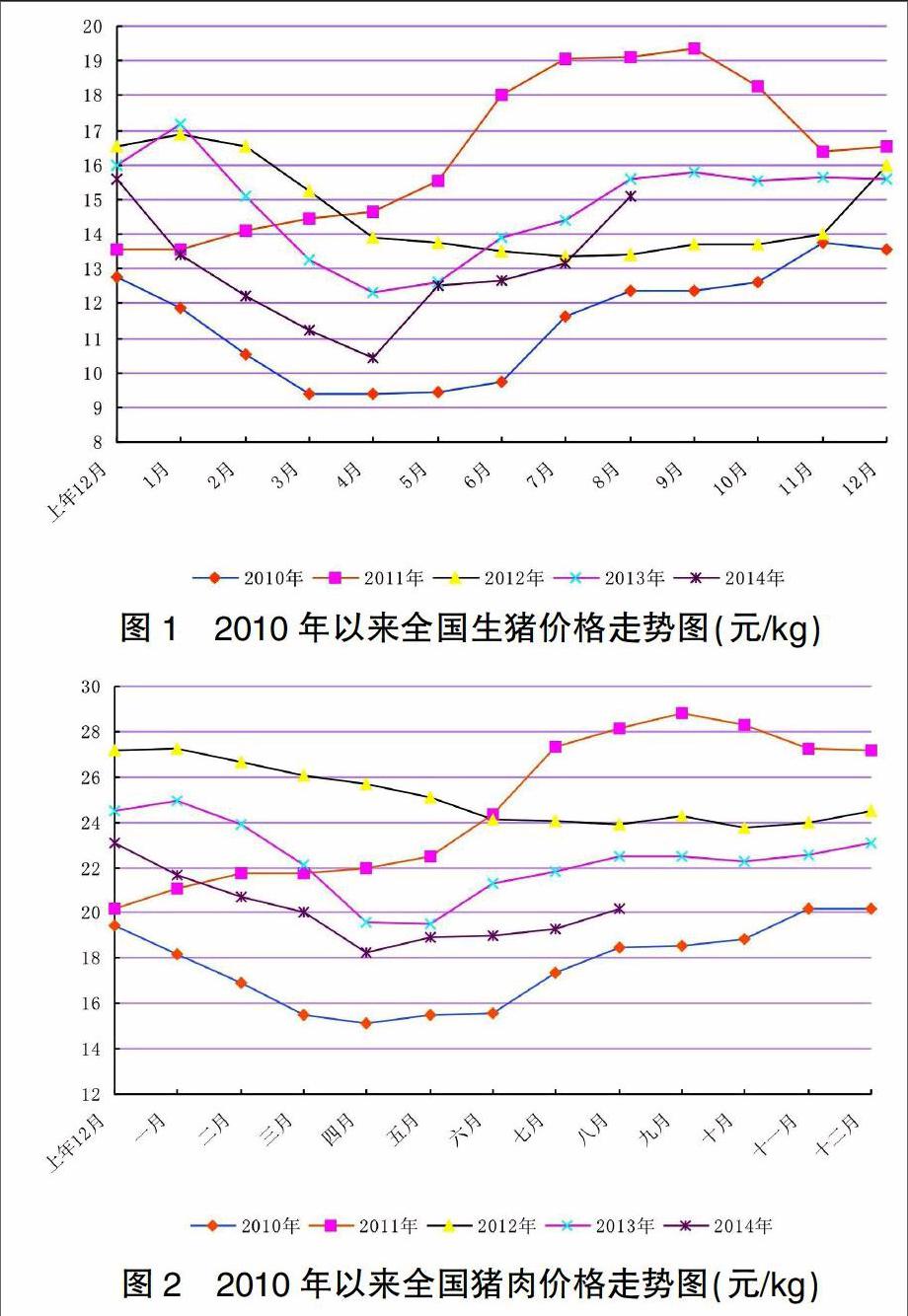

1.1 前三季度猪价走势呈现“V”型,基本类似2013年。价格监测资料显示:1-4月份在猪价“跌跌不休”的同时,猪肉零售价格也在不断下跌。全国生猪出栏价已年初的14.97元/kg跌至4月20日的10.42元/kg,跌幅达到30%;如果与上年12月初的价格比较,跌幅超过34%;猪价已跌破上年4月底的最低水平。与此同时,全国猪肉零售价格由年初时的22.73元/kg下降至4月30日的16.73元/kg,降幅约为26%。“五一”一波报复性上涨行情使得猪价“破七奔八”,2014年5月20日全国生猪平均出栏价格已涨至13.41元/kg,比4月20日上涨28.7%;5月下旬生猪价格震荡调整,小幅下滑,6月30日已回落到12.50元/kg。猪价从7月开始上涨,到9月上旬已经连涨两月多,9月5日已回升到15.01元/kg。

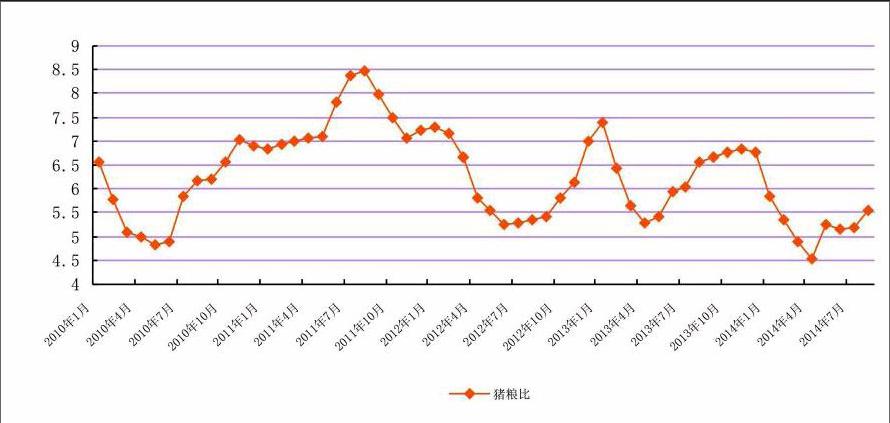

2014年1-8月全国生猪出场价格平均每千克为12.54元,比上年同期的14.29元低1.75元。8月份均价最高,达14.70元/kg;4月份均价最低,仅10.45元/kg(图1)。2014年1-8月全国猪肉零售价格平均每千克为19.78元,比上年同期的21.96元便宜2.18元。1月份均价最高,达21.69元/kg;4月份均价最低,仅18.24元/kg。(图2)。

1.2 前三季度养猪亏损严重,猪粮比价3月中旬一度跌入“红色区域”,平均猪粮比价仅为5.22∶1。猪价的大幅下跌,加上玉米价格的持续上涨,使得养猪亏损严重。1月10日猪粮比跌破盈亏平衡线6∶1,1月20日已经步入介于“5∶1-5.5∶1”之间的中度亏损时代。3月底国家启动了第一批收储,未能阻止猪价“跌跌不休”,截止4月29日猪粮比价连续11周低于盈亏平衡点,已跌至4.55∶1,同比下跌0.66。4月30日发改委启动第二批中央储备猪肉收储, 5月20日猪粮比反弹至5.62∶1,同比高0.16,之后猪粮比随着猪价下滑进一步走低,7月5日已回落到4.99∶1,亏损加大。2014年1-8月全国平均猪粮比价为5.22∶1,比上年同期的6.09∶1低0.87,1月份比价最高,为5.84∶1;4月份比价最低,仅为4.52∶1(图3)。

1.3 能繁母猪存栏降至近5年的最低点,同比降幅不断扩大。国家统计局统计数据显示,2014年6月底全国生猪存栏44 391万头,同比减少1.9%。2014年8月11日,农业部公布了2014年7月份4 000个监测点生猪存栏信息,7月底生猪存栏同比下降5.4%,其中,能繁母猪存栏7月份同比下降9.1%,已经连续5个月低于《生猪调控预案》中下降5%的预警值。随着亏损深度的增加,2014年前三季度能繁母猪的“去产能”已真正开始,部分散户和专业户退出。

1.4 玉米价格高,养殖利润承压。2014年4月中旬以来,得益于国家临储政策垫底,生猪价格逆市反弹,鸡蛋价格高涨,玉米行情持续升温,8月下旬玉米现货价格已涨至2800元/吨左右,突破2009年以来的历史最高水平。随着玉米价格上扬,饲料价格也不断上涨,2014年以来,豆粕价格虽有回落,但仍处于较高水平。因此,面对当前生猪价格和鸡蛋价格齐头并进的利好形势,许多养殖户在欣喜之余略显惆怅,因为高涨的玉米价格正在严重侵蚀着畜产品价格上涨带来的利润空间,养殖业依然处于亏损边缘。2014年1-8月全国玉米价格平均为2.40元/kg,比2013年同期的2.34元/kg高0.06元;8月30日为2.70元/kg,比2013年同日的2.38元/kg高0.32元。2014年1-8月全国豆粕价格平均为3.89元/kg,比2013年同期的4.07元/kg低0.18元;8月30日为3.72元/kg,比2013年同日的4.28元/kg便宜0.56元(图6)。2014年8月第4周全国平均育肥猪配合饲料平均价格已涨至3.41元/kg,同比上涨2.4%。

2 当前猪价的回升主要影响因素

2.1 受上半年猪价低迷影响,一些养殖户放弃了生猪饲养,生猪市场供应量减少,供需关系有所好转;

2.2 近期玉米等饲料原料价格的上涨,进一步推进了生猪价格的涨势;

2.3 “中秋”过节使猪肉消费回暖,拉升了猪价;

2.4 养殖户惜售压栏,导致近期生猪出栏量下降。

价格监测资料显示:7月底全国生猪价格比7月初上涨11%,8月底全国生猪价格比8月初上涨7.9%,两个月累计上涨20.2%。

3 后期猪市行情整体预判

7月份以来,全国猪肉价格再现涨势,生猪的价格已经从12.5元/kg涨到了15元/kg以上,2014年9月5日全国大部分地区外三元猪价基本在15.5元/kg,逼近16元/kg大关。目前各种迹象表明,业界多认为2014年下半年度猪价形势良好的预判已经确立,短期猪价将在震荡中上行,但后期猪价月涨幅恐难高于7月份11%的涨幅。经历过前三季度的亏损,每位养殖户都希望四季度以及2015年猪价能够来一个大反转,目前的价格情况也确实给了人们很大的想象空间。而且利好因素“聚餐”,各学校开学,中秋、国庆等被养殖户给予了厚望。因此,随着生猪价格上涨,养殖户观望惜售的情绪加剧。也许在养殖户心里未来猪价就是铁定的涨了,但是未来的生猪价格会是怎样的行情呢?就9月初的行情而言,猪价是涨了,对不少养殖户来说充其量也就是保本。因猪价涨势缓慢,盈利涨幅也有限。受旱情影响,饲料价格涨幅较大,其中玉米价格更是水涨船高,这样一来导致现在每头育肥猪的养殖成本有所增加,养得越久成本越高。

历经了长达两个多月的上涨趋势,如果猪价出现盘整下调也属正常。本轮生猪价格的底部已然确定,今年的底部将是新一轮生猪周期的开始,生猪价格将进入一个中枢上行的趋势。中国禁止从美国进口猪肉和俄罗斯从中国进口猪肉分别减少了中国猪肉进口量和增加了猪肉出口量,但因量较小,对国内生猪市场的影响较小。短期来看,入秋后,随着气温逐渐走低,市民对猪肉的消费需求将逐渐增加;“中秋”、“国庆”、“元旦”、“春节”等重大节庆日的到来,将支撑猪价上升的空间,生猪市场或将迎来“黄金期”。由于生猪市场行情变暖,带动整个生猪产业链复苏,带来补栏量的增加,上游饲料、疫苗兽药行业将率先受益,从而利好种猪繁育企业和猪饲料生产企业,从农业部最新数据来看,全国生猪存栏数量7月份环比增加0.3%,同比减少5.4%;能繁母猪存栏量7月份环比减少1.2%,同比减少9.1%,能繁母猪存栏量已处于较低水平,预示着未来6个月生猪供应相对需求将呈"吃紧"状态。由于生猪市场的供需基本面发生逆转,猪价新一轮周期性上涨已经启动。年底高点上限或为17元/kg,预计全年呈不规则“W”字形走势。长期来看,能繁母猪存栏量下降将使2015年供给压力减小,2015年供需格局改善和景气回升基本可期。

做好饲养管理和疾病预防对养殖户来说是至关重要的,今年天气变化莫测,不利于猪场的疾病监控和健康管理,压栏会增加饲养时间加长,也会增加在饲料和动保方面的投入。因此,现在养殖户一定要加强饲养管理,无论未来猪价能否破8、破9,最好都要保持有猪可卖。只要能抓住阶段性行情,能抓住价高时有猪可卖就是赢家。