数据分析在中小企业转型管理中的应用

2014-10-10余晓美舒鼎澜朱方霞

余晓美,舒鼎澜,朱方霞

数据分析在中小企业转型管理中的应用

余晓美,舒鼎澜,朱方霞

劳动密集型中小企业向技术创新型科技产业转型是国家发展的战略政策和发展趋势。转型发展期企业管理和决策面临更大的挑战,以滁州市某中小企业转型期间部分数据为例,借助统计技术和数据分析方法,对企业运营管理进行了科学有效的分析,结果表明,借助统计方法对管理数据进行信息挖掘和分析,可以为企业转型发展决策提供合理的依据和建议。统计技术和数据分析在企业中的应用是信息化社会发展的趋势。

数据分析;统计技术;中小企业转型

企业在长期的日常管理中产生并积累了大量的数据。在企业管理中对数据进行系统科学的统计分析,制定出用于管理决策的数学和统计模型,根据分析得到的科学结果对决策和行动提供依据和建议是现代科学管理中的重要组成部分,也是未来发展的必然趋势[1]。然而在中小企业的管理中,对积累的数据往往没有得到充分的重视和利用。根据经济发展的必然规律和国家的发展战略,劳动密集型中小企业向技术创新型科技产业转型是企业发展生存的现实[2]。对企业决策人而言,是否真的要转型,如何转型,是否要投入资金到新技术开发,什么时候投入等问题关系到企业短暂盈利或长远发展目标。这些问题答案在一定程度上可以借助统计技术方法对企业的相关数据进行挖掘分析获取[3]。

1 数据选取和背景分析

数据的质量是统计分析或者数据分析结论正确与否的基础。本文的数据来源于滁州市某从事喷涂及周边产品的制造加工公司。2007年前是该公司的黄金发展,受2007年至2008年开始的金融危机波及,企业发展陷入低迷期。在发展的困境中,受相关政府和政策的引导和支持,该企业力争向高技术、低污染的行业发展,积极开始转型,和国内相关大学开展了产学研合作项目,构建了研发中心。在转型发展阶段,对绝大部分中小企业而言,公司的盈利及新产品研发资金主要来源仍然是传统产品的产值[4]。因此,如何扭转其传统盈利产品的颓势,为公司过渡、转型、新技术开发提供稳定的资金过渡是中小型企业发展的一个重要环节。因此本文选取该企业 2008年至2013年这一典型从转型开始到即将稳定这一期间的数据为研究对象对公司相关传统产品的生产管理进行分析。

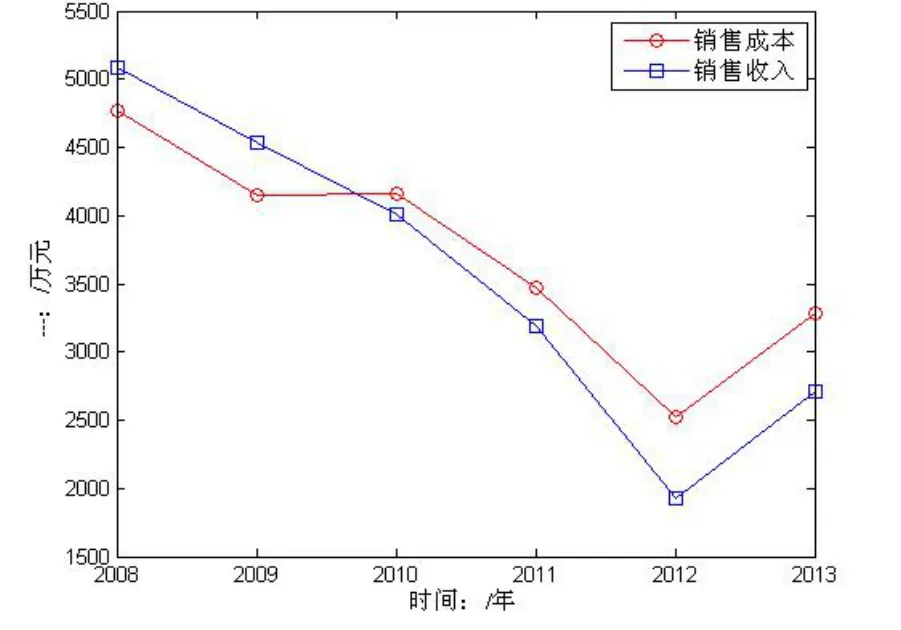

从图 1中的传统产品盈利情况综合分析来看,自2008年至2013年期间,传统产品的产值总额下降明显,直到2012年才开始有回升;产品成本也在 2008年-2012年呈下降趋势,到 2012年开始增长,但成本下降趋势比产值慢,因此,从图1可以明显看出在2010年至2013年传统产品从以前的盈利变成盈亏。这一方面是行业大环境低迷所致,另一方面企业发展处于转型期,新产品开发等相关管理、产品试验仍然与传统产品混合在一起,显然财务数据里的成本不仅仅是传统产品造成的,此时直接用销售收入和成本数据分析不符合公司转型发展的实际现状。

图1 2008-2013年传统产品销售成本及收入变化

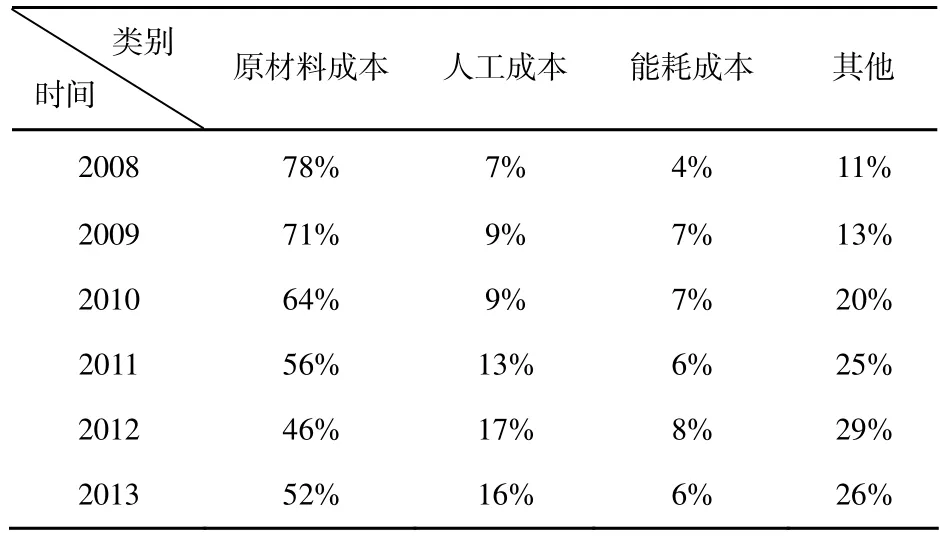

在经济学里,整个销售成本包含原材料、人工、能耗、管理费、捐赠、仪器设备折旧等固定成本和变动成本两大类[5]。固定成本如折旧等不影响企业收入的增减。中小企业的财务数据分类比较简单,管理费等包含传统产品和新产品的运营。我们从传统低技术含量的产品特点和公司实际出发,将成本数据进行分解,如表1产品成本构成比例结构所示,产品成本划分为原材料成本费用,工人生产的人工成本(工人计件工资),能耗成本(生产车间电费)和其他共四个部分。显然,这四个部分的比例结构每年都发生了变化。由于新产品的开发,其他部分成本(如管理费)增长明显,从2008年总成本的11%升高到2012年的29%,由于2012年到2013年新产品开发相关方面已呈稳定发展态势,相关支出有所回落。从传统产品角度而言,其生产管理销售模式已经非常成熟,因此我们选择从原材料、工人生产的人工、能耗三个基础方面来分析传统产品的发展现状和潜力。

表1 传统产品2008-2013年成本构成比例结构

2 传统产品基本成本数据分析

2.1 原材料费用分析

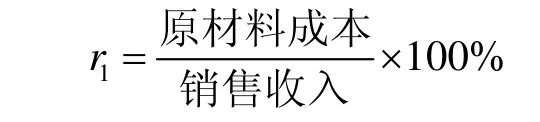

原材料费用包含所有直接或间接用于生产加工的材料购置费用。由于上游材料费用与产品费用是相互关联的,原材料费用绝对值的变化无法全面衡量其成本的经济效益。定义单位销售收入原材料成本率1r为

如图2所示,原材料成本绝对值在呈下降趋势,直到2013年才开始回升。从原材料成本消耗率来看,2008年到 2013年间其变化并是不是简单的两个阶段,2008年的单位收入原材料成本率最高,2012年原材料成本率最低。因此,生产同样的产品,2012年原材料的利用率回报相对比较高。

图2 2018-2013年原材料成本(左)和单位销售收入原材料成本率(右)

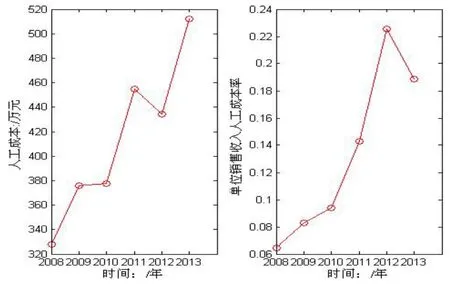

图3 2018-2013年人工成本(左)和单位销售收入人工成本率(右)

2.2 人工成本分析

由于传统产品属于低技术的劳动密集型类别产物,这里的人工成本主要是工人的计件工资。同样定义单位销售收入人工成本率r2为

如图3所示,在6年间,人工的总支出呈现升高、降低、升高的变化,但从单位收入人工成本率而言,一直呈现显著的增长,到2013年才稍显回落。很明显,劳动力成本越来越贵,这对劳动密集型的企业发展是很不利的。

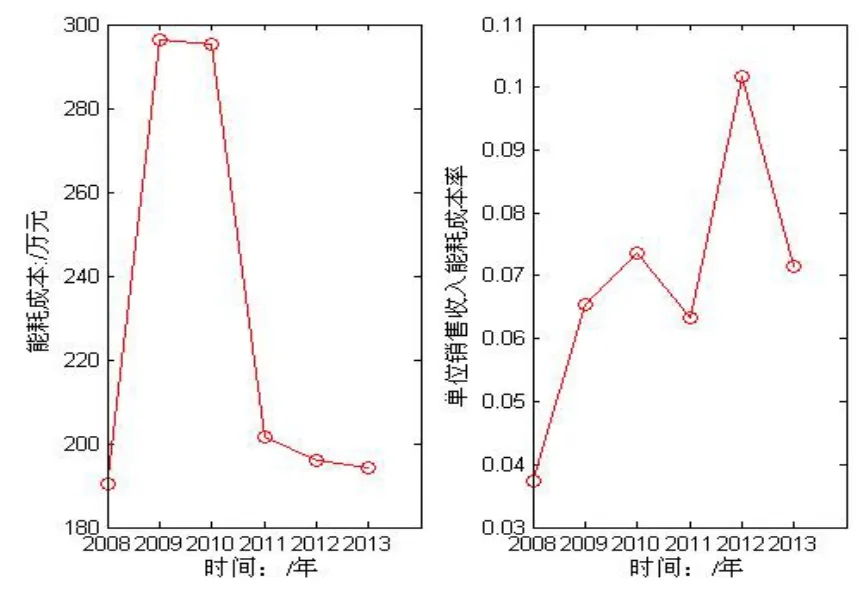

2.3 能耗成本分析

在一般中小企业里,能耗主要是电力相关费用。同样的,除了有能耗成本的绝对值,类似地定义单位销售收入能耗成本率r3为

如图4所示,能耗总量成本在2009年突然增长到一个高度,并在2010年保持,到2011开始回落,基本成稳定态势。而从单位收入能耗成本率来看,却是2012年是能耗成本率最高点。

图4 2018-2013年能耗成本(左)和单位销售收入能耗成本率(右)

2.4 总体分析

综合分析以上三类最基本的产品成本,可以发现其变化比较复杂,2008年到2013年波动比较大,其波动大致可以分为两大类区间:2008年到2012年,2012年到2013年。如上图所示,总体而言,原材料成本率相对稳定,最高成本率出现在2008年,最低出现在2012年,在转型期间原材料成本率最高扩大了1.2倍(0.7337/0.5985=1.2259);能耗成本率最高出现在2012年,最低出现在2008年,能耗成本率最高扩大了2.7倍(0.1017/0.0374=2.7193);人工成本率最高和最低也分别出现在2012年和2008年,人工成本率最高扩大了3.4倍(0.2256/0.0645=3.4977)。

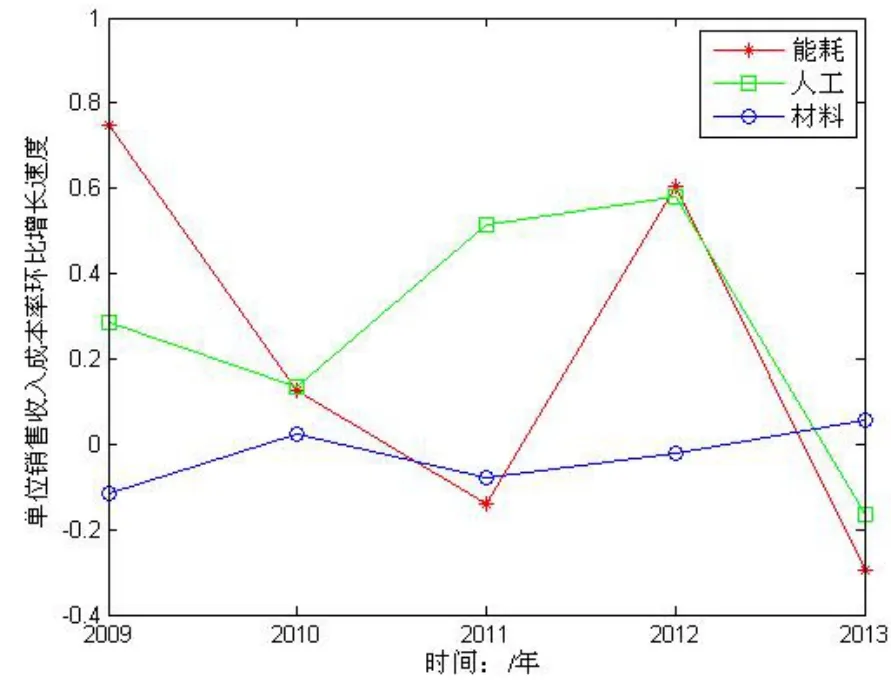

为了进一步反映出2008年至2013年上述三类成本时间纵向上的发展趋势,我们给出另一个统计指标:环比销售收入成本率增长

从图5可以直观看出,原材料成本率逐年变化波动相对比较小,而人工成本率和能耗成本率逐年发生显著变化。因此,要降低成本,提高收入,主要的措施应该集中在如何做好有效的管理和决策,降低人工成本率和能耗成本率。从整个转型期可以看出,人工成本率的增长主要原因是劳动力工资支出升高,这是社会大势所趋,因此,我们可以增加机械手,用更多的机械劳动来代替手工劳动。此外,在电力价格基本固定的情况下,能耗成本率逐年的大幅波动说明在能耗管理方面还有许多改进的地方。

图5 2009-2013年单位销售收入成本率环比增长

3. 结论及建议

通过一典型的中国式中小企业的转型期数据分析可以发现,企业在转型期处于相对不稳定期,剧烈的波动为管理和决策都带来极大的挑战。然而转型期又是关系到企业长期发展的关键阶段,科学管理正确决策是企业发展的基石。大量的实践证明,企业管理的基础就是企业的统计,企业的统计技术能够确保企业管理方法的科学性。我们通过企业管理积累的数据不仅可以分析出企业自身现状,同时能够看出行业共性,能够为决策提出理论依据和合理的建议。结果的科学性其前提是优质的统计数据,数据是企业的资源要素。因此,我们的中小企业要顺应时代的发展,重视相关信息的收集和整理,重视统计技术的应用,运用合理的数据分析手段,为企业定量化的现代管理做好充分的准备,迎接未来的挑战。

[1] 代佳朋. 管理统计的高效性对企业管理的作用[J].现代经济信息,2014 (3):20.

[2] 张波. 中小企业转型升级的策略研究[J]. 科技管理研究,2010(12):147.

[3] 赵根奎. 管理统计数量分析和统计思维在煤炭企业运营管理中的应用[J]. 中国集体经济,2012(24):95.

[4] 马雯慧. 中小企业转型升级中的金融支持研究[D].杭州:浙江工业大学,2012.

[5] 王长伟, 李少霞. 我国中小企业成本控制存在的问题与对策[J]. 会计师, 2009 (12):65.

责任编辑:王与

Application of Data Analysis in Small and Medium-Size Enterprises Transformation

Xiaomei Yu, Dinglan Shu, Fangxia Zhu

Restructuring of small and medium-size enterprises(SMEs) from labor-intensive to technology-innovative is the strategic policy and development trend of national development. The transition period happens to greater challenges. In this paper,some management data, which are from an typical SME in Chuzhou city during the period of transition, are analyzed by means of statistical techniques and data analysis methods. The scientific results, with the help of statistical methods on the management data mining and analysis, can provide a reasonable basis and recommendations for enterprise restructuring and development decisions. Statistical techniques and data analysis applications in the enterprises is the trend of the social development.

Data analysis; Statistical technique; Small and medium-size enterprises tra nsformation

F270

A

1673-1794(2014)05-0066-04

余晓美, 滁州学院数学与金融学院讲师,博士,研究方向:应用数学和统计;舒鼎澜,朱方霞,滁州学院(安徽 滁州 239000)。

滁州学院一般教学研究项目(2013jyy010);滁州学院优质课程(2013yzkc27);省级金融工程教学团队(2013jxtd035)

2014-03-23