地方银行农村贷款对农民收入影响的实证分析

2014-09-26刘磊长江大学农学院湖北荆州434025湖北银行荆州分行湖北荆州434000

刘磊 (长江大学农学院,湖北 荆州 434025;湖北银行荆州分行,湖北 荆州 434000)

党的十八届三中全会报告提出,要形成以工促农、以城带乡、工农互惠、城乡一体的新型工农城乡关系,让广大农民平等参与现代化进程、共同分享现代化成果[1]。这一目标明确了城市带动乡村、工业带动农业发展的重任,带动的主要手段必然包括金融业对农村的贷款。那么,地方银行农村贷款对农民收入到底有没有影响,有多大影响?少有人研究。研究地方银行农村贷款对农民收入的影响,对于进一步明确地方银行在农村经济发展中的责任,制定地方银行对农村贷款的政策有着十分重要的意义。

党的十八届三中全会指出,要保障金融机构农村存款主要用于农业农村[2]。中国是一个农业大国,“三农”问题不仅关系到广大农民的切身利益,而且关系到社会稳定、国家富强、民族复兴,关系到党和国家事业的发展全局,同时直接影响到当地农村的经济发展。农村金融是现代农村经济的核心,解决好 “三农”问题始终都是党和政府工作的重中之重。要实现农业发展、农村繁荣和农民增收,离不开地方银行强有力的支持。

而农村金融市场和城市相比,具有其独特性质,如多样化、小规模和高风险等。因此,必须根据农村金融的特点,重新建立有效的农村金融体系[3]。应该统一思想、重组架构、创新产品和加强风险管理,重新部署 “三农”问题的总体战略级管理体系,最终满足 “三农”问题的各方面需求[4]。农村信息不完备,农民和金融业信息不对称,在我国农村经济发展中,我国商业银行的支农信贷业务没有充分发挥作用。因此,必须建立新型农村金融机构,推动农村经济的发展[5]。

银行贷款对农村经济发展的影响早已有学者关注,并从不同的角度进行了分析。但是,少有学者对地方银行向农村贷款金额对农民收入的影响进行定量分析。因此,本研究以2000~2011年湖北省荆州市地方银行对农村贷款的数据为依据,对地方银行向农村贷款与农民收入之间的关系进行实证分析,并从中找出了两者之间的关系,在此基础上提出了一些建议。

1 地方银行农村贷款与农民收入的数据特征

根据 《荆州市统计年鉴》资料,利用2000~2011年荆州市地方银行对农村的贷款金额、农村住户人均总收入和农村居民人均纯收入3组数据进行相关性分析。研究地方银行对农村的贷款金额对农村住户人均总收入和农村居民人均纯收入的影响。

1.1 各组数据的统计性质描述

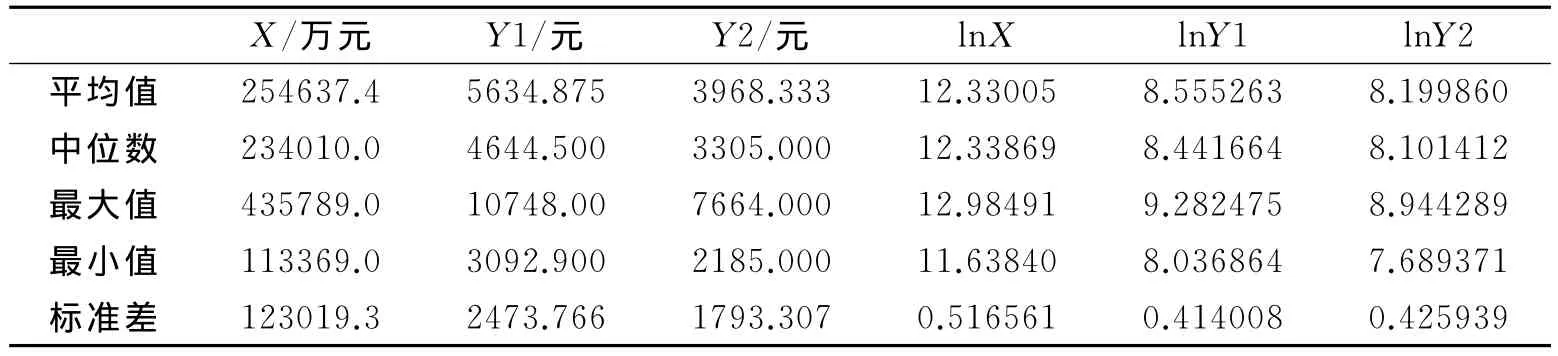

为了便于计算,分别将农村贷款金额、农村住户人均总收入和农村居民人均纯收入记为X、Y1和Y2。在进行计量检验分析之前,通过Eviews 6.0软件对检验分析的数据进行计算,得到各组数据的基本描述,具体数值如表1所示。

表1 各组数据的统计性质描述表

1.2 各组数据发展趋势描述

从图1可以看出,自2000年以来,地方银行对农村的贷款总体上是在增加,但增长的幅度每年都不相同。2000年至2011年地方银行对农村的贷款基本上可以分为3个阶段。2000年至2001年为大幅增长期,增幅明显;2001年至2004年为下降和保持期,地方银行对农村的贷款处于下降或维持状况;2004年至2011年为波动增长期,地方银行对农村的贷款总体上处于增长态势,但偶尔也有小幅下降。

图1 我国农村贷款走势图

从我国农村住户人均总收入和农村居民人均纯收入的发展来看,总体状况是持续增加,这和地方银行对农村贷款的发展趋势总体上相同,如图2所示。

图2 我国农村住户人均总收入和农村居民人均纯收入走势图

结合图1和图2的变化可以看出,我国地方银行对农村贷款金额与农村住户人均总收入、农村居民人均纯收入的变化也还是存在差异。农村住户人均总收入、农村居民人均纯收入呈逐年上升的趋势。我国地方银行对农村贷款金额总体是上升的,2002年全国经济通缩,地方银行对农村贷款下降;2008年农村贷款金额相比2007年呈下降走势,但2009年又回升并继续上升。这是因为2008年出现世界金融危机,我国地方银行对农村贷款金额也受到影响而下降。其根本原因是由于美国发生了次贷危机,并且因此波及到了全球范围内,造成了全球的经济危机,对我国农村贷款金额造成了一定影响。

2 指标选取及计量检验

为了消除可能出现的异方差对结果的影响,对各变量取自然对数后进行研究。分别选取农村贷款金额、农村住户人均总收入和农村居民人均纯收入的自然对数lnX、lnY1和lnY2,作为本研究分析的基本数据指标。采用Eviews 6.0软件对各数据进行计算处理和计量检验,分析各数据之间的相互关系。

2.1 单位根检验

为了检验该序列的平稳性,采用ADF单位根检验方法来分别检验各组数据,以判断其是否为平稳时间序列,从而得到它们的平稳性。本研究选用Eviews 6.0软件来进行检验,检验结果见表2。

由表2的ADF单位根检验结果可以得知,lnX、lnY1和lnY2的ADF统计量均大于10%显著性临界值,因此,可以判断此时三者均存在单位根,它们是不稳定的。从而对它们的一阶差分△lnX、△lnY1和△lnY2进行单位根检验,结果表明,△lnX 的ADF统计量大于5%显著性临界值,△lnY1和△lnY2统计量大于5%显著性临界值。因此,它们此时也都存在单位根,也是不稳定的。所以,对它们的二阶差分△2lnX、△2lnY1和△2lnY2进行ADF单位根检验,结果显示它们的ADF统计量均小于1%显著性临界值,则它们此时不存在单位根,是稳定的。

表2 ADF单位根检验结果

2.2 协整检验

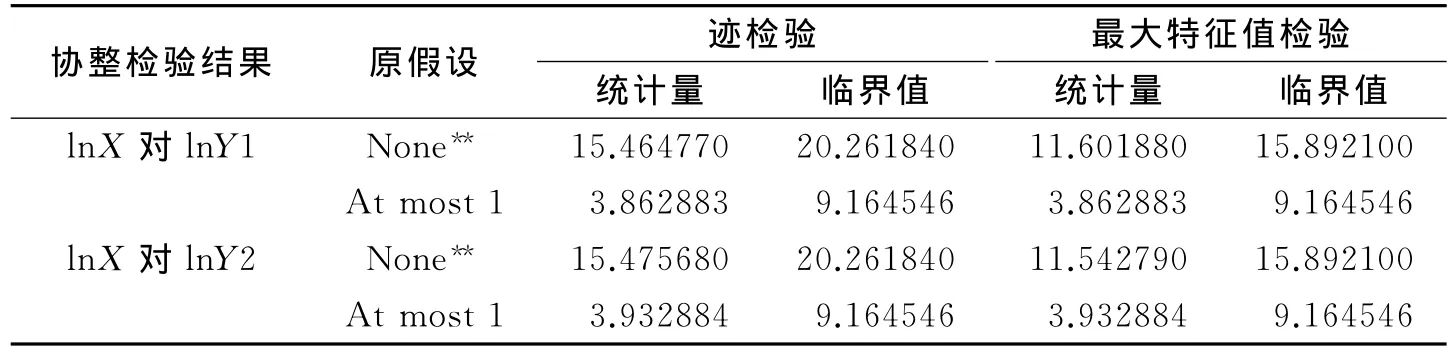

由于2个变量的单整阶相同时才可能协整,由表2知lnX、lnY1和lnY2之间都具有相同的单整阶。因此,选用Johansen协整检验法分别对lnX和lnY1、lnX和lnY2之间进行协整检验,检验结果分别见表3。

表3 协整检验结果

从表3可以看出,在5%的显著性水平上农村贷款金额 (X)与农村住户人均总收入 (Y1)之间存在着协整方程,且化为标准形式后如下:

(1)式表明农村贷款金额与农村住户人均总收入之间呈正相关关系,即随着地方银行对农村贷款金额的增加,农村住户人均总收入也随之增加,而且两者之间长期稳定定的关系。

从表3可以看出,在5%的显著性水平上农村贷款金额 (X)与农村居民人均纯收入 (Y2)之间存在着协整方程,且化为标准形式后如下:

(2)式表明农村贷款金额与农村居民人均纯收入之间呈正相关关系,即随着地方银行对农村贷款金额的增加,农村居民人均纯收入也随之增加。

2.3 格兰杰因果关系检验

为了检验贷款金额与农村住户人均总收入,贷款金额与农村居民人均纯收入之间在时间上有先导-滞后关系时,从统计上考察这种关系是单向的还是双向的,采用格兰杰因果关系检验的方式来对其进行检验。本研究中检验选择最小二乘法,检验结果如表4所示。

表4 格兰杰因果关系检验结果

以上概率都大于19%,由于概率大于10% (在宽松条件下)时,由伴随概率知道,不在显著性水平以下,即模型检验同时接受了农村贷款金额 (即lnX)不是农村住户人均总收入 (即lnY1)的格兰杰原因,农村住户人均总收入 (即lnY1)不是农村贷款金额 (即lnX)的格兰杰原因,农村贷款金额(即lnX)不是农村居民人均纯收入 (即lnY2)的格兰杰原因和农村居民人均纯收入 (即lnY2)不是农村贷款金额 (即lnX)的格兰杰原因。所以,农村贷款金额和农村住户人均总收入及农村居民人均纯收入之间不存在格兰杰因果检验关系。

由此可见,虽然回归分析部分显示地方银行对农村贷款金额与农村住户人均总收入、农村居民人均纯收入都存在显著的影响关系,但Granger因果检验没有证据表明农村住户人均总收入、农村居民人均纯收入对地方银行对农村贷款有影响。出现这种情形可能是因为数据序列很短,随着序列期数的增加,上述回归结果将更稳定。

3 结论与建议

3.1 基本结论

农村贷款金额、农村住户人均总收入和农村居民人均纯收入都是在1%水平上显著;在5%的显著性水平上,农村贷款金额与农村住户人均总收入之间,农村贷款金额与农村居民人均纯收入之间均存在着协整关系,且二者之间都为正相关关系,农村贷款金额的增加,能够有效带动农村住户人均总收入和农村居民人均纯收入的增加,让农民的收入能够呈稳步上升趋势。农村贷款金额、农村住户人均总收入和农村居民人均纯收入之间,分别不是彼此的格兰杰原因,也就是说农村贷款金额对农村住户人均总收入和农村居民人均纯收入的影响不具备滞后性,而农村住户人均总收入和农村居民人均纯收入并不影响到地方银行对农村的贷款。

3.2 政策建议

由于银行对农村贷款金额的增加,能够有效地促进农民收入的增加,而我国农村还处在贷款难的境地。因此,提出以下几点建议。

(1)地方银行有选择地加大对农村的贷款。大力发展新型农业经营主体是现代农业的发展方向,由于农民缺乏抵押贷款的物品,地方银行不能完全照搬现有的金融产品,应该针对农村的独特性,对农民的经济及需求进行调研,选择一部分新型农业经营主体进行扶持款,以满足现代农业发展的需要。

(2)组建政府担保公司为农村提供担保贷款。地方政府可以组建担保公司,为有发展前途的新型农业经营主体提供担保,由地方银行提供贷款。地方担保公司可以以通过对新型农业经营主体的考察,为诚信度高的新型农业经营主体提供担保。

(3)充分利用承包土地使用权的抵押提供贷款。国家刚刚出台农村集体土地承包抵押权政策,地方银行和新型农经营主体可以充分利用这一政策,加大对农村贷款的力度,大力扶持新型农业经营主体的发展,促进城乡一体化的快速形成。

[1]中共中央.中共中央关于全面深化改革若干重大问题的决定 [N].http://news.xinhuanet.com/mrdx/2013-11/16/c_132892941.htm,2013-11-14.

[2]罗恩平.农村金融需求总体特征及发展趋势研究 [J].福建论坛 (人文社会科学版),2005,(9):36-40.

[3]项俊波.以服务三农的实际行动践行科学发展观 [J].中国金融,2008,(21):13-15.

[4]潘功胜,杨 帆,姚一旻.我国大型商业银行农村金融传统业务——一个基于国内外理论的研究综述 [J].教学与研究,2011,(11):70-77.