我国慈善组织会计信息披露的问题及对策

2014-09-25李爱华姜旭艳

李爱华, 姜旭艳

(沈阳大学 工商管理学院, 辽宁 沈阳 110041)

我国慈善组织会计信息披露的问题及对策

李爱华, 姜旭艳

(沈阳大学 工商管理学院, 辽宁 沈阳 110041)

在分析我国慈善组织发展及财务信息披露方面存在的问题的基础上,提出了完善慈善组织财务信息披露的具体对策。

慈善组织; 会计; 信息披露

随着我国经济实力的增强,人们生活水平的提高,社会各界参与慈善事业的热情高涨,民间积蓄多年的慈善正能量得到释放。然而近年来由于我国疏于对慈善组织的监管,慈善组织也出现了公信力下降、募捐数额不容乐观等问题。产生这些问题的根本原因在于慈善组织披露的信息不公开、不透明。《2013年度中国慈善透明报告》显示,我国慈善组织财务信息公开情况仍然相对较差,财务信息披露机制成为慈善组织信息披露的瓶颈。因此,完善慈善组织财务信息披露机制,提高慈善组织财务信息质量刻不容缓。

一、 我国慈善组织发展现状

1.发展规模和接收捐赠总额分析

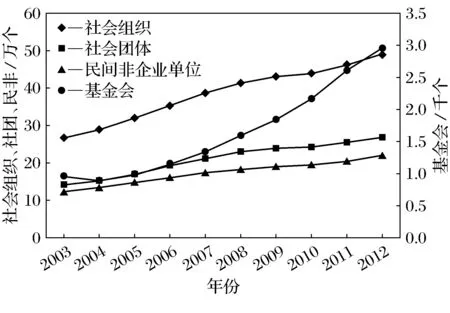

《中国慈善发展报告》显示,我国慈善组织的发展规模呈上升趋势。截至2012年底,全国共有49.2万个社会组织,比2011年增长6.5%[1],是2009年以来增长最快的一年。社会团体、民办非企业单位、基金会数量都有较大幅度增长。图1是根据我国2003年以来慈善组织发展的数据所做的发展趋势统计分析图。

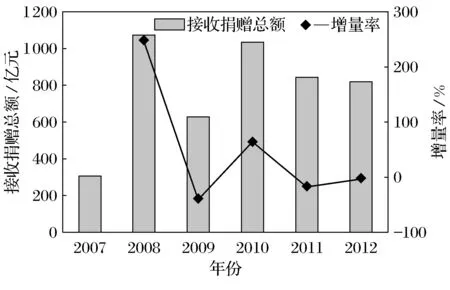

虽然我国慈善组织的数量发展迅速,但慈善组织接收捐赠的数额却不尽如人意。《中国慈善捐助报告》显示,2011年全国接收社会各界的捐赠总额为485亿元,较2010年下降18.12%,2012年接收捐赠总量比2011年又下降3.31%,接收捐赠总量连续两年持续下降[2]。图2是根据我国2007年发布《中国慈善捐助报告》以来慈善捐赠市场接收捐赠总额所做的统计分析图。

图1 2003—2012年我国慈善组织发展趋势图

图2 2007—2012年我国慈善组织接收捐赠总额

通过以上分析不难发现,我国慈善组织规模的持续扩大并没有带来捐赠数额的持续增长,平均到每个组织的捐赠数额反而下降了。产生这一现象的原因,一个是自然灾害发生时间的不确定性,另一个很重要的原因是近几年我国慈善组织“问责风暴”的持续负面影响。近年来,由于我国政府对慈善组织的监管力度不够,慈善组织财务信息披露不透明,导致慈善组织的公信力下降,直接影响了公众的捐赠热情。

2.财务信息披露现状分析

2011年8月民政部公布的《公益慈善捐助信息披露指引(征求意见稿)》(以下简称《指引》)对慈善组织信息披露的内容作了具体规定。机构财务信息是其所披露信息的重要组成部分,包括年度财务会计报告和审计报告。《指引》对披露时间也有具体要求。登记管理机关有明确要求的,应在其规定的时间内对外披露,其他组织在次年5月1日之前对外披露年度财务会计报告。然而,《指引》只是征求意见稿,尚未实施,并且作为“指引”本身不具备法律上的约束力,只起到引导作用。我国还没有专门的法律对慈善组织的信息披露进行规范和约束。

目前,许多小型慈善组织尚未披露财务信息,即使制度较完善的慈善组织所披露的财务信息也仅限于会计报表和摘要。公众所期望了解的信息没有被披露,导致公众对慈善组织财务信息的认可度不高,这是慈善组织公信力下降的主要原因。由此可见,我国慈善组织财务信息披露现状不容乐观。

二、 财务信息披露存在的问题

1.政府的监管力度不够

政府监管力度不够是导致慈善组织财务信息披露不乐观的重要原因。①我国慈善组织实行登记机关和业务主管部门双重监管制度,法律监管主体混乱。双重监管模式引起职能交叉,工作效率低下,并且由于监管主体不明确,主体之间相互推诿的现象时有发生[3]。②政府对慈善组织监管意识不够。尽管《指引》的公布显示了政府相关部门对慈善组织监管意识的加强,但《指引》从2011年发布至今,仍处于征求意见稿阶段,政府对出台相关政策的“慢节奏”显示了其对慈善组织监管重视度仍然不够。③法律规范不明确。我国对慈善组织财务信息披露的规定散见于《税法》《非营利组织会计制度》《捐赠法》等相关法律中,没有一套专门的法律制度规范和约束慈善组织的财务信息披露。

2.专业会计人员配置不足

我国慈善组织工作人员老龄化严重,会计人员更是奇缺。长期以来,慈善组织往往被认为是无足轻重的“养老院”,不少慈善组织的工作人员都是退休人员,缺乏一支年轻有为、综合素质高的充满活力的年轻队伍。慈善组织会计人员不仅数量上得不到满足,质量上也缺乏专业性。机构中专职人员担任会计的比例很低,会计人员基本上是“兼职”或“半路改行”,大部分会计人员为志愿者、外聘兼职人员。再加上缺乏有效的岗位培训和继续教育,缺乏基本的会计知识,会计人员的实际水平达不到专业要求。慈善组织的会计工作也往往只是简单记账,披露的信息多是收入和支出的流水账。

3.信息披露意识和公众权利意识不强

会计信息一直被认为是慈善组织的内部秘密,不需对外公开披露。一些领导认为慈善组织内部有一套严格的操作规范就可以了,没有必要详细披露资金的使用情况,披露过细还会因涉及捐赠者和受赠者的隐私而带来不必要的麻烦。他们对财务信息披露的意识比较淡薄,没有认识到通过公开财务信息可以提升自身公信力和声誉。

特别是在一些偏远地区,由于受教育背景和环境因素的影响,公众的权利意识比较淡薄。一份对公众的随机调查显示,仅有36%的人表示很关心慈善组织披露的财务信息,48%的被调查者明确表示不关心或不太关心。捐赠人作为投资者,享有知情权,他们有权获知善款的去向。然而由于慈善组织的特殊性,捐赠人的目的并不是为了寻求经济利益的回报,他们往往不会像企业的投资者那样关心其财务状况,更没有强烈的行使监督权利的意识。

4.会计制度不统一,会计规范不完善

我国慈善组织没有一套统一的、专门的会计制度。我国现行的做法是:公立慈善组织执行2013年1月1日起施行的《事业单位会计制度》,民间慈善组织执行《民间非营利组织会计制度》[4]。例如,业务类型相同的福利院,仅仅因为公有和私有之差就执行不同的会计制度。两种会计制度在核算基础、规范内容等方面都有很大差距,这在一定程度上影响了会计信息的可比性。

同时,我国慈善组织的会计制度也有待进一步改进。比如,会计法规规定慈善组织的劳务捐赠不予确认。然而,由于慈善组织的公益性,很多慈善组织都有劳务捐赠收入,尤其是一些专业性很强的劳务捐赠。如果慈善组织选择出资购买,将是一笔较大的费用开支,因此有必要将接受的劳务捐赠予以确认。

5.披露的财务信息内容不全面

目前我国慈善组织公开财务报告的很少, 即使公开也只公布财务报表,报表附注未得到重视。 而且, 慈善组织在披露财务信息的过程中存在“报喜不报忧”现象, 披露的信息往往仅限于对组织有利的部分。 网上查阅各地区慈善总会的财务信息公示情况发现, 能够对财务信息进行持续公示的慈善总会很少。 持续公示的富阳市慈善总会, 其披露的内容也仅限于一张财务报表,对于公众最为关心的资金数量、 善款去向、 善款的使用效率和高级管理人员的薪酬等信息都很少披露。

6.审计监督机制不健全

由于我国慈善组织起步较晚,慈善组织的审计监督机制尚不健全。我国慈善组织政府审计往往流于形式,“只审不计”的现象普遍存在。作为发现慈善组织自身不足的内部审计更是不尽如人意。很多规模较小的慈善组织由于能力限制或是缺乏需求动机而没有设置内部审计部门。社会审计能够以独立第三方的角度评估披露的财务信息,并公允地发表审计意见。然而,在实际工作中,只有少数规模较大的慈善组织或基金会向公众公布由权威会计师事务所出具的审计报告,其他大多数慈善组织受认识不足、审计成本等因素的影响都未能做到这一点。

三、 完善财务信息披露的对策

1.加大政府对慈善组织的监管力度

(1) 取消“双重许可制度”,明确监管主体。为提高政府部门的工作效率,应设置专门的行政部门负责慈善组织的登记注册和监管工作。简捷的登记准入制度,便于慈善组织顺利地进入规范统一的政府监管系统。负责慈善组织监管的行政部门内部应建立专门的财务信息披露系统,及时向公众披露慈善组织的财务信息。

(2) 为使慈善组织更好地发挥补充政府福利职能的作用,政府应该重视慈善组织的发展,增强监管意识。政府应关注慈善组织财务信息披露现状,并不断完善相关法律。政府作为国家审计的主体,应认真履行职能,监督慈善组织的财务信息披露,保证财务信息的公开透明。

(3) 完善慈善组织财务信息披露的法律法规。借鉴国外经验,我国应强制规定慈善组织财务信息披露的具体内容。不仅要求慈善组织披露善款募集总数和捐赠总支出,更要以账簿形式详细披露资金使用情况等信息。对慈善组织违反信息披露义务应承担的责任,也应用法律形式明确予以规定。

2.加强慈善组织会计人才队伍建设

在慈善组织披露的信息中,财务信息作为反映组织资金状况的一面“镜子”,尤其引起人们的关注。因此,要想提高信息特别是财务信息的披露质量,配备专业的会计人员显得尤为重要。为了更好地适应现代慈善组织发展的需要,应建设一支精力旺盛的年轻队伍,使慈善组织“焕发青春”。为了引进适合组织发展的优秀会计人才,慈善组织可以适当提高会计人员的工资待遇。长期以来,公众对慈善组织的薪酬有很强的道德约束,甚至没有意识到慈善工作也是有成本的。为避免优秀的专业人员流失,政府及社会公众应该理解慈善组织的苦衷,各部门共同努力使慈善组织不断壮大。

3.提高慈善组织的财务信息披露意识

慈善组织缺乏公开披露财务信息的意识和动力是制约我国慈善组织财务信息披露质量的一个重要因素。财务信息作为慈善组织向社会提供的一种公共产品,其披露的意义在于提高慈善组织的公信力。慈善组织只有提高公开披露财务信息的意识,确保财务信息公开透明,才能使慈善组织更好地发挥“第三次分配”的作用。

4.增强公众对慈善信息的关注度

社会公众可以通过多种方式参与慈善组织,包括查询财务和非财务信息、对善款去向提出质疑及监督组织运作等。社会公众在参与过程中享有知情、监督等权利,公众应该增强自身的权利意识,很好地行使自己的权利。另外,在信息化的大环境下,媒体应增强舆论监督意识,肩负起对慈善组织的监督责任,利用优势,充分发挥对慈善组织建设的监督和导向作用[5]。

5.统一会计制度,重视表外信息披露

统一的会计制度有助于规范慈善组织的会计行为,便于加强对慈善组织的会计监督,从而提升慈善组织财务信息质量。我国慈善组织会计规范的混乱状态严重制约着其发展,打破公有和私有的界限,建立一套统一的慈善组织会计制度迫在眉睫。

增加表外信息的披露,不仅有利于使报表使用者更好地理解报表信息,而且保证了报表的完整性。慈善组织应该披露受赠者、接收捐赠、募捐活动及捐赠款物的使用等信息。通过披露非财务信息,便于使用者更好地了解慈善组织的运作效率,体现组织的透明度,进而提升慈善组织的公信力。

6.加强财务信息披露的审计监督

随着慈善捐款总额的不断扩大,构建国家审计、内部审计、社会审计共同参与的审计监督机制意义重大[6]。国家审计具有权威性,能够有效提升慈善组织的公信力,改善慈善组织与政府的关系。慈善组织的内部审计可以深入到组织内部,较早察觉慈善组织面临的风险,可以做到从源头“切断火源”,从微观上促进慈善组织的发展。慈善组织可以以管理审计作为内部审计的主体,对财务、运营管理、公共关系等方面进行审计。社会审计是以独立第三方的角度发表审计意见的。规模较大的慈善机构,可独立聘请会计师事务所进行审计。基层慈善组织为降低审计成本,可联合聘请会计师事务所进行审计。

[1] 杨团. 中国慈善发展报告[M]. 北京:社会科学文献出版社, 2013:2-3.

[2] 彭建梅,刘佑平. 2012年度中国慈善捐助报告[M]. 北京:中国社会出版社, 2013:1-3.

[3] 刘琳琳,王刚义,陈雅文. 政府监管下的民间慈善组织公信力研究[J]. 文化学刊, 2011(4):125-129.

[4] 何梅萍. 慈善组织会计法规体系的构建[J]. 会计之友, 2010,20(7:中):121-123.

[5] 沈正洲. 县域慈善组织信息公开中的问题及对策研究:以吴江市为例[D]. 苏州:苏州大学, 2013:45-46.

[6] 赵珅珺,吴操,黄溶冰. “免疫系统”论下我国慈善组织的审计治理与实践[J]. 中国内部审计, 2010(9):27-30.

【责任编辑刘晓鸥】

IssuesofAccountingInformationDisclosureofCharitableOrganizationsandCountermeasures

LiAihua,JiangXuyan

(School of Business Administration, Shenyang University, Shenyang 110041, China)

On the basis of analysis of existing problems in aspects of development and financial information disclosure of charitable organizations in China, specific suggestions are put forward to improve the disclosure of financial information of charitable organizations.

charitable organization; accounting; information disclosure

2014-01-03

沈阳市科技计划项目(F13-315-5-25); 辽宁省“百千万”人才工程项目(2013921002)。

李爱华(1967-),女,山东鱼台人,沈阳大学教授。

2095-5464(2014)05-0592-04

F 234.1; C 913.7

: A