中怡康:上半年家电市场增长乏力 未来前景仍显光明

2014-09-23

2014年处于政策退出效应消化期的家电市场,呈现明显增长乏力。中怡康推总数据显示:2014年上半年整体家电市场规模为7254亿元,同比增长4.8%,较去年同期大幅收窄14.9个百分点。

中怡康副总经理彭煜表示,上半年家电市场的遇冷首先源于去年同期基数过高,政策翘尾效应使得节能补贴产品呈现井喷,从而造成波峰、波谷的强烈对比。

除了数字因素之外,近几年的政策接力已大幅度透支国内家电产品需求,三大政策(以节能补贴为主)的后遗症在处于政策空窗期的2014年集中显现。中怡康测算数据显示,节能补贴五大受惠品类(彩电、冰箱、洗衣机、空调、热水器)在整体市场规模中占比接近4成,且除空调外,其余四大品类自2013年6月起便陷入了持续的负增长,因此五大主力品类市场需求的提前释放无疑对后期家电市场的增长起到了釜底抽薪的作用。

除了受政策退出效应的直接影响,今年上半年家电市场表现平庸还受制于整体经济环境的不景气,GDP增速放缓、房地产市场进入下行通道 、社消总额增幅持续收窄等宏观因素在不同程度上削弱了家电市场的增长动力。据国家统计局数据显示,2014上半年GDP同比增幅为7.4%,较去年同期下降0.2个百分点,商品房销售面积同比下降6.0%,较去年同期下降34.7个百分点,成为自2008年之后(不包括2008年)的首次负增长,同时,后金融危机时代经济增长速度回落,消费者信心指数低于基准值,社消总额同比增幅持续收窄,2014上半年社消总额同比增长12.1%,较去年同期下降 0.6个百分点。

上半年家电产业分化趋势明显

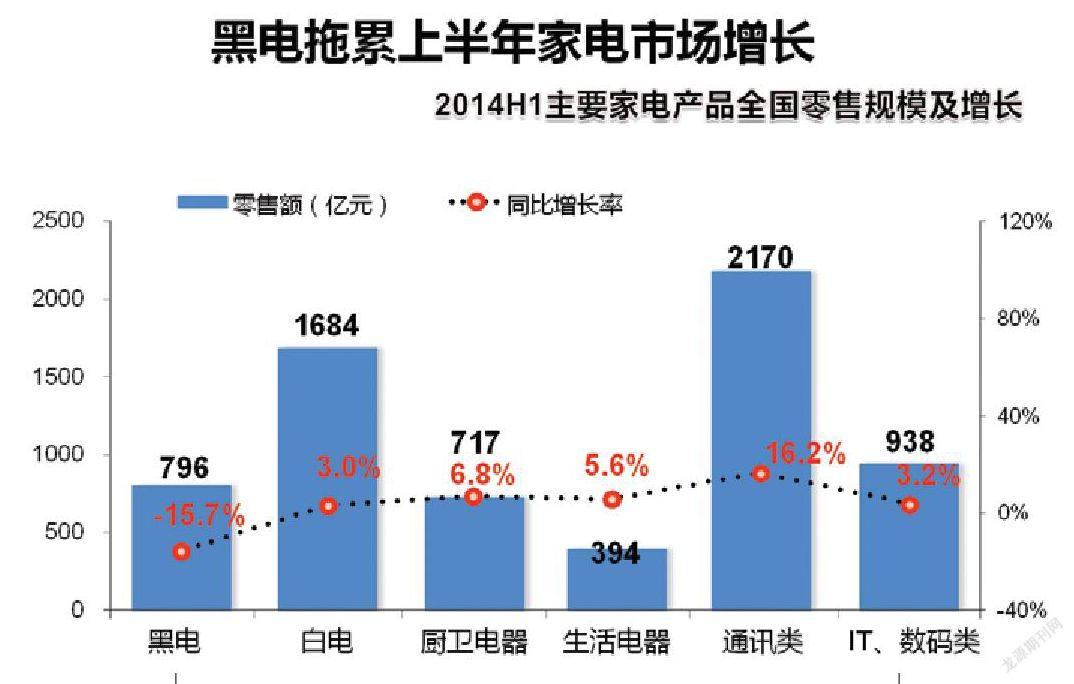

1)品类分化:黑电拖累上半年家电市场增长

2014上半年不同家电品类呈现明显的分化,黑电(彩电、DVD、音响、家庭影院)市场规模为796亿元,同比下降15.7%,成为上半年唯一负增长的产品大类,通讯类(手机)市场规模达到2170亿元,同比增长16.2%,白电(冰箱、洗衣机、空调、冰柜)市场规模1684亿元,同比增长3%,厨卫电器(油烟机、燃气灶 、热水器、电饭煲、电磁炉、微波 、消毒柜、压力锅、浴霸、洗碗机)市场规模717亿元,同比增长6.8%,生活电器(吸尘器 电水壶 电风扇 电暖器 水家电 料理机 加湿器 清新机 电熨斗 剃须刀 电烤箱 电吹风)市场规模394亿元,同比增长5.6%,IT、数码(电脑、数码相机、数码摄像机)市场规模938亿元,同比增长3.2%。

2)渠道分化:电商渠道增长迅猛 超市领跌线下渠道

自去年以来,各大电商巨头逐步完善功物流、配送、安装、售后等功能的发育,线下渠道商巨头将O2O转型列为战略重点,家电品牌商从产品研发到营销策略都积极适应线上市场生态。传统家电市场已趋于饱和,靠规模驱动的大盘式普涨,已经逐步发展为优势产品、优势渠道的侵蚀性增长。2014上半年整体家电市场增速放缓,线上、线下不同渠道表现分化明显。中怡康推总数据显示,上半年纯家电产品(不含通讯、IT类产品)线上市场零售额405亿元,同比增长 62%,线下渠道零售额3088亿元,同比下降5%。

上半年线下渠道普遍呈现负增长,其中家电专营店属于最能抗电商干扰的渠道类型,上半年零售额下降幅度最小,为3.9%,相较之下,超市渠道则领跌线下市场,零售额同比降幅达32.0%,百货商场渠道零售额同比降幅也达到10.4%。

未来家电市场发展仍显光明

影响家电市场规模的因素主要分为更新换代需求和新增需求。其中,更新换代需求影响近70%销售,受产品普及程度、技术创新、生活方式改变等因素的影响;新增需求影响30% 的销售,受新增家庭、新建房屋、人口迁移、政府政策等因素影响。

首先从更新换代需求来看,由技术创新的推动的产品升级,是引发替换性购买的重要因素;除此之外,较高的市场保有量为更新换代提供了较大的基础规模,传统家电在家庭中的保有量已趋于饱和,国家统计局数据显示,2012年末,彩电、冰箱、洗衣机、空调在城镇中的每百户家庭拥有量分别为136台、99台、98台、127台,在农村中的每百户拥有量分别为117台、67台、67台、25台。除了产品创新和保有量基础等外在条件外,消费者生活方式的转变和对更高生活品质的追求是推动更新换代需求的内在推动力。

从家电产品的新增需求来看,房地产市场的销售对家电市场新增购买起着决定性作用,虽然房产增速放缓,但销售面积依然在增加,为家电市场的增长提供了强力支撑;同时,新婚购买、家庭小型化等造成的家庭户数增多,以及由城镇化带来的人口迁移等因素为家电市场的新增购买提供了巨大的增长空间。尤其是新型城镇化的加速,将改变居民消费结构和生活品质,空调、厨卫、小家电等在农村普及率低的产品将最大化受益,同时,城镇化带来的环保压力推动节能家电产品的普及、各种高端产品在三四级市场的普及速度将会加快。