企业家声誉对债务融资影响研究

2014-09-21张敏,李延喜

张 敏, 李 延 喜

(1.大连民族学院 国际商学院,辽宁 大连116600;2.大连理工大学 管理与经济学部,辽宁 大连116024)

一、引 言

MM理论认为在完美资本市场中企业的外部资金和内部资金可以完全替代。但由于信息不对称、代理问题及交易成本的存在,现实世界中并不存在真正意义上的完美资本市场。Myers和Majluf把信息不对称问题引入到资本市场的研究中,建立了不完美市场下的融资优序理论,认为内外部融资成本存在差异,企业面临的融资约束程度与信息不对称程度正相关[1]。信息不对称状况的改善,将有助于提高企业外部融资能力。

解决信息不对称问题的重要手段之一是积极构建企业及企业家良好的声誉。会计学家们基于信号理论进行的研究表明,声誉本身具有信号传递功能,能够降低交易双方的信息不对称程度,有利于提高企业股票价格和企业的融资能力,为企业带来“超额收益”[2]。企业家追求良好的个人声誉,不仅增加了其在企业家市场上讨价还价的能力,而且能够向社会公众传达良好的信号,为企业带来“超额收益”。在我国,良好的企业家声誉能否降低企业的融资约束程度,进而提高其债务融资能力,降低其债务融资成本是值得深入探讨的问题。

信息不对称问题导致企业面临外部融资约束,解决信息不对称问题的途径之一便是构建企业家良好的声誉机制。声誉是公众对某人或某物的总体评价,是反映主体信息质量的一种信号,该信号随着声誉机制在公众中传播[3],并直接影响声誉主体的社会形象。Macaulay认为,声誉信息能够替代正式的合同以及公共法律体系,降低机会主义倾向,减少发生逆向选择的可能性[4]。

企业家声誉是一项宝贵的财富,能够为其顾客提供关于产品和服务的有价值的信息[5],并为企业带来“超额收益”。良好的企业家声誉提高了外部投资者对企业的关注和信息发掘程度,改善了企业的外部融资环境。Gomes证实,在一个IPO公司中,管理者声誉作为一种隐形契约,是一种十分重要的治理机制的替代机制,能够为企业融资带来便利[6],青木昌彦(Masahi ko Aoki)同样指出,企业家的素质、品质以及技能积累水平等不易量化信息通常被用于商业判断,这种现象在发展中国家与转轨经济中尤为常见[7]。

基于关系融资理论研究表明,银行和企业及企业家在长期合作中,会产生各种软信息,这些信息可以在一定程度上替代财务报表等信息,降低双方的信息不对称程度,改善企业的融资环境,提高融资效率[8]。尤其是当司法体系无法保证债务契约得到有效执行时,借款人的声誉便会对债务契约产生重大影响。在我国特殊的制度背景下,“政治关系”被视为一种重要的声誉机制[9],社会公众认为具有政治身份的民营企业家具有较高的声誉,民营企业家的政治身份通过传递民营企业质量信号使得企业获得更多的发展机会[10]。与此同时,Egli等研究发现,关系融资能够帮助企业家建立良好的个人声誉,声誉机制的建立能够帮助企业减少融资成本[11]。Dimond同样指出了企业家信誉在金融市场及银行监管中起到的积极作用[12]。

从以上国内外文献回顾中可以发现,现有文献从理论上梳理了企业家声誉与企业融资的关系,但是对于声誉如何影响企业融资、对企业债务融资成本有何影响等问题没有深入探讨。本文基于中国上市公司数据,实证研究企业家声誉对企业融资约束及债务融资的影响,对于企业家声誉的度量,以及企业家声誉对企业融资影响等研究领域具有借鉴意义。

二、研究设计

1.研究假设的提出

资本市场中普遍存在信息不对称问题,融资企业拥有更多关于融资的信息,投资方无法识别融资企业的还款能力,只能获得融资企业对其获取未来收益的承诺,其承诺力度的大小直接影响了投资方决策的信心,而企业家声誉在增强融资企业的承诺力方面起到了实质性的作用。

企业家良好的声誉通常是其管理能力与人格魅力的代名词,是企业重要的无形资产。投资方认为具有良好声誉的企业家对公司管理和投资项目的选择上更具有经验,更加值得信赖。与此同时,企业家为了在公众和投资方面前保持良好的声誉形象,通常会对投资人做出不滥用资金的承诺。企业家声誉越高,其为企业融资做声誉担保的作用也就越大,意味着企业面临良好的融资环境和较多的融资机会。基于此,提出本文的第一个假设:

假设1:企业家声誉对企业融资具有重要影响,企业家声誉越高,企业面临的融资约束越小。

由于企业家声誉的信号传递功能能够改善金融市场中的信息不对称程度,规避企业债务融资前的逆向选择及债务融资后的道德风险。良好的企业家声誉可以降低因信息不对称而增加的市场交易成本和交易风险,增加其融资机会,为规避银行不良贷款提供了较好的担保机制,银行可能更愿意提供更多的债务融资。基于此,提出本文的第二个假设:

假设2:企业家声誉对企业债务融资能力具有较大影响,企业家声誉越高,企业的债务融资能力越强。

若企业家具备良好的声誉,则其所在企业通常拥有良好的融资环境和较高的融资能力,减小了融资过程中的谈判成本、契约设计成本和惩罚执行成本,并且在一定程度上降低了违约的风险,拥有更多的融资机会。因而,在其他情况相同时,银行可能会对企业家声誉较高的企业索取较低的借款利率,使其承担较低的债务融资成本。基于此,提出本文的第三个假设:

假设3:企业家声誉对企业债务融资成本产生影响,企业家声誉越高,企业的债务融资成本越低。

2.样本选取和数据来源

目前国内外学者对企业家声誉的度量主要集中在对职业经理人(CEO)和管理所有者声誉的度量上。如《Financial World》杂志从财务绩效、外部环境以及CEO的社会责任和道德伦理几个方面对CEO声誉进行评价;Milbourn用CEO的任职年限、任职方式以及CEO名字出现在行业相关刊物中的次数作为测量CEO声誉的代理变量[13];Kaplan和Ravenscroft选取对管理者的道德评估、能力判断以及工作机会的判断作为衡量管理者声誉的代理变量[14];Johnson等从内部声誉和外部声誉两方面对CEO声誉进行度量[15];孙世敏等从企业业绩和个人素质两个方面对我国国有企业CEO声誉进行评价[16];Francis等采用媒体对CEO的曝光频率作为测量CEO声誉的代理变量[17];Malmendier和Tate用众多出版物以及组织对CEO是否授予奖项作为其声誉的替代[18]。

(1)观察组样本的确定

借鉴Malmendier和Tate的做法,本文以2000~2009年度“中国经济年度人物”获奖者、中国多家权威媒体评选的“中国改革开放三十年经济百人榜”以及2006~2009年度《经理人》杂志公布的“中国最佳企业家”的评选结果作为研究依据。该三种评选结果涉及到中国大陆及港台的企业家与学者,其中包括在我国沪深两市上市公司就任的企业家57名。本文的观察组样本以该57名企业家所在的上市公司为基础,根据研究目的,按照以下标准进行筛选:①剔除5家金融、保险业上市公司;②剔除2家上市时间不到1年的上市公司;③剔除3家数据库中数据缺失的上市公司。最终得到47家上市公司,本文将这47家公司设定为高声誉企业家所在公司,即本文的观察组,其中涉及16家深市上市公司家和31家沪市上市公司。

(2)对照组样本的确定

在选取对照样本时,遵循以下步骤进行选择:①在观察期内,并未获得以上三种殊荣;②按照证监会门类行业分类代码,选取与观察样本所属行业相同的对照样本,其中制造业遵循前两位行业代码相同原则;③规模相近,控制在观察组样本规模70%~130%之间;不能找到满足步骤③的样本,将规模范围调至40%~150%,若满足条件的公司存在多家,按照上市时间相近的原则进行选取;若不存在满足条件的公司,则按照规模相近的原则进行选取。最终,本文获得了观察组和对照组样本各47个,总共94个公司作为总样本,为了避免新会计准则的影响,本文将研究年限设定为2007~2009年。

(3)数据来源

样本原始数据来自国泰安(CSMAR)数据库及锐思数据(RESSET),经过计算处理后得到各项财务指标,统计检验通过EVIEWS 5.0完成。

3.变量的定义

(1)企业融资约束

在融资约束研究领域,Almeida等验证了面临融资约束的企业会更多的从现金流中提取现金来增加现金持有量和企业的流动性,融资约束越大,现金—现金流的敏感度越大[19]。因而,本文使用Almeida等提出的现金—现金流敏感度作为融资约束的代理变量。

(2)企业债务融资能力

由于债务融资包括公司发行债券的直接融资和向银行、其他企业借款的间接融资,本文将企业当年的短期借款、长期借款与应付债券三项之和与公司年末总资产的比率定义为企业债务融资率,用以衡量企业的债务融资能力。

企业债务融资成本不仅包括由于债务融资所支付的利息成本,同时还应包括企业在融资时所支付的手续费等其他成本。因此,本文将财务报表中“财务费用”明细下的“利息支出”、“手续费”以及“其他财务费用”相加,作为企业债务融资时支付的成本。本文将“利息支出”、“手续费”以及“其他财务费用”之和在企业债务融资总额中所占的比率作为衡量企业债务融资成本的代理指标,其中企业债务融资总额为企业当年的短期借款、长期借款与应付债券三项之和。

(4)企业家声誉

本文将重点关注企业家声誉在企业融资中起到的重要作用。将企业家声誉定义为虚拟变量,若该企业的企业家获得了文中所提及的嘉奖,则认为该企业家声誉较高,取值为1;否则,取值为0。

(5)控制变量

国内外学者研究发现,审计师事务所类型对企业融资约束和融资能力具有重要影响[20];国有企业面临的融资约束小于民营企业,且民营上市公司与非民营上市公司相比承担了更高的债务融资成本,因而研究考虑最终控制人类型对企业融资的影响[21][22]。同时,参考杨毅、姜付秀和陆正飞以及Ge和Qiu的做法[23][24][25],选取了公司盈利能力、负债比率以及公司规模等指标作为实证研究中的控制变量。设计实证研究模型时,本文针对不同的研究问题,选取了相应的控制变量。本文使用的各变量符号、含义及解释说明如表1所示。

表1 变量描述

4.模型设定

为了验证企业家声誉对企业融资约束的影响,借鉴Almeida等提出的关于融资约束的扩展模型[19],建立本文的研究模型(1)如下:

其中,ΔCHit代表企业现金及现金等价物持有状况,CFit项系数a1为现金—现金流的敏感度,用以衡量企业的融资约束程度;Ait-1代表企业前一年度的资产总额,用以消除资产规模的影响。为了检验企业家声誉对企业债务融资能力的影响,构建研究模型(2)如下:

回归模型(2)中,DFRit代表企业的债务融资率,repit项系数b1反映了企业家声誉对企业债务融资能力的影响。

本文参考李广子和刘力等的做法,采取虚拟变量分析法,在控制其他影响债务融资成本的因素下,研究企业家声誉对企业债务融资成本的影响[22],构建研究模型(3)如下:

回归模型(3)中,costit代表企业的债务融资成本,repit项系数c1反映了企业家声誉对企业债务融资成本的影响。

三、回归结果分析

1.企业家声誉对企业融资约束影响的实证检验与分析

从表2中可以看出,无论对于观察组还是对照组,CFit/Ait-1的系数a1(现金—现金流敏感度)均在1%的置信水平下显著为正,即无论企业家声誉如何,观察组及对照组样本公司都面临不同程度的融资约束。但通过对比可知,观察组样本公司CFit/Ait-1的回归系数(0.265)小于对照组样本公司CFit/Ait-1的回归系数(0.321)。这表明,低声誉企业家所在公司的现金—现金流敏感系数要大于高声誉企业家所在公司的现金—现金流敏感系数,即与低声誉企业家所在公司相比而言,高声誉企业家所在公司面临的融资约束较小,假设1得到证实。注:***、**和*分别表示在0.01、0.05和0.1水平下显著;括号内为各估计参数的t值。

表2 企业家声誉对企业融资约束影响的回归结果

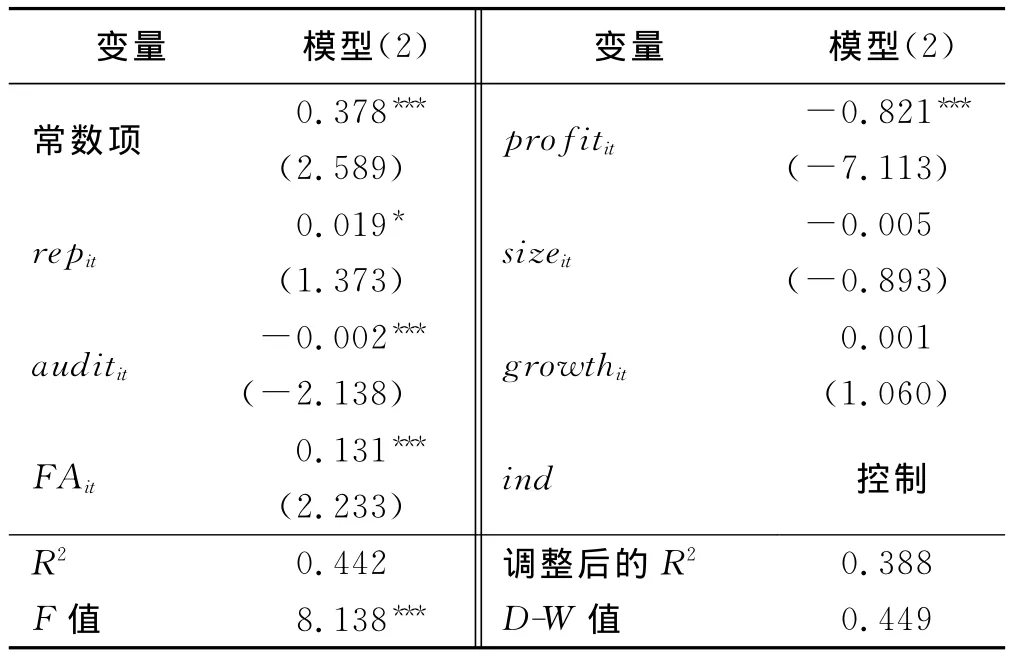

2.企业家声誉对企业债务融资能力影响的实证检验与分析

表3是利用模型(2),检验企业家声誉对企业债务融资能力影响的实证回归结果。声誉具有信号传递功能,能够缓解金融市场中信息不对称状况,解决逆向选择和道德风险问题,提高企业的债务融资能力。从模型(2)的回归结果来看,repit的回归系数在10%的水平下显著为正,这表明企业家良好的声誉能够减轻企业的融资约束,提高企业的债务融资能力,本文的假设2得到证实。

表3 企业家声誉对企业债务融资能力影响的回归结果

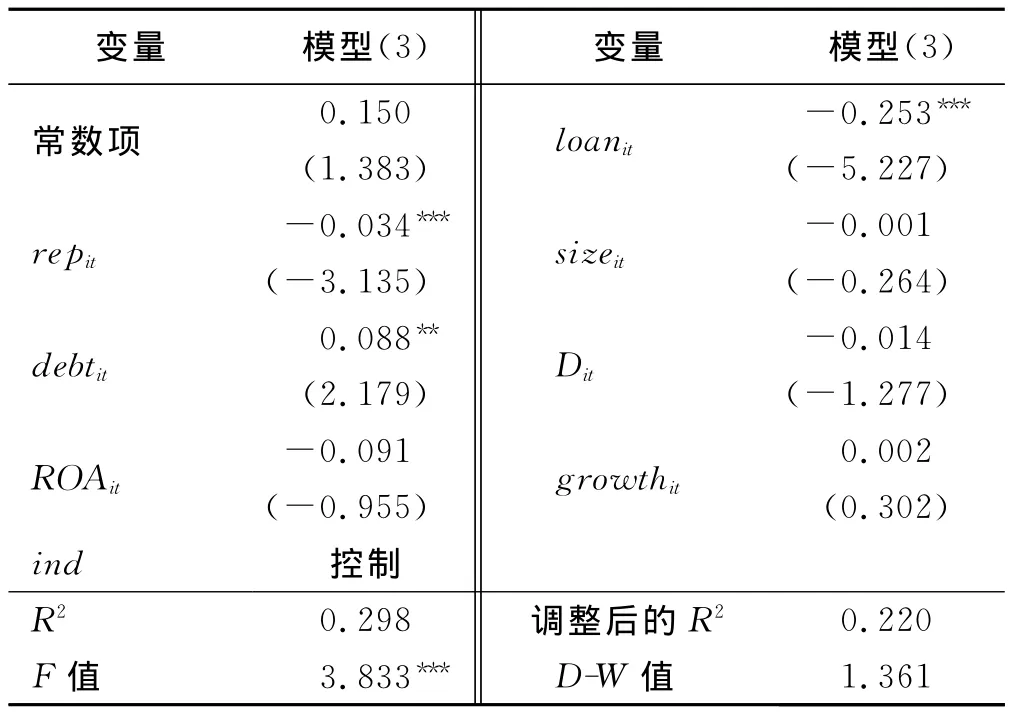

3.企业家声誉对企业债务融资成本影响的实证检验与分析

表4列示了利用模型(3)检验企业家声誉对企业债务融资成本影响的实证回归结果。从表4可以看出,repit的回归系数在1%的水平下显著为负,表明企业家良好的声誉能够降低企业的债务融资成本,本文的假设3得到证实。

表4 企业家声誉对企业债务融资成本影响的回归结果

四、结 论

本文选取94家上市公司2007~2009年的面板数据,通过划分观察组和对照组,实证研究企业家声誉对企业融资约束及债务融资的影响。研究发现,企业家声誉能够降低资本市场信息不对称状况,对缓解企业融资约束具有重要影响,企业家声誉越高,企业面临的融资约束越小。与此同时,企业家声誉也严重影响企业的债务融资,企业家声誉越高,企业更容易取得金融机构的信赖,具有较强的债务融资能力以及较低的债务融资成本。

以上结果表明,企业家声誉的不同,会使得企业面临不同的融资环境。从本文的回归结果来看,企业家声誉对企业融资具有重要影响,企业家声誉越高,企业面临的融资约束越小,企业的债务融资能力越强,并且支付较低的债务融资成本。本文的研究弥补了企业家声誉对企业融资影响研究匮乏的不足,进一步证实了声誉在资本市场中较强的信号传递功能。

现实经济中企业与金融机构的融资博弈属于重复博弈,这使得融资企业具有较强的动机去关注自身的长期利益。企业家良好的声誉能够改善资本市场的信息不对称状况,为企业融资带来“超额收益”。但目前而言,我国资本市场的声誉系统效率较低,上市公司普遍不重视声誉的现象较为普遍,严重影响了资本市场的运作效率。因而,要提高市场运作效率,不仅需要针对企业家设计相应的约束激励机制,提高企业家对声誉管理的重视程度,还应该加强资本市场信息透明度的建设,健全信息传播机制,保障声誉系统高速有效运行,从而发挥声誉机制在推动资本市场完善及和谐社会构建中的重要作用。

[1]MYERS S C,MAJLUF N S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[2]MATHEWS M R.A suggested classification for social accounting research[J].Journal of Accounting and Public Policy,1984,3(3):199-221.

[3]李延喜,吴笛,肖峰雷,等.声誉理论研究述评[J].管理评论,2010,22(10):3-11.

[4]MACAULAY S.Non-contractual relations in business:apreliminary study[J].American Sociological Review,1963,28(1):55-67.

[5]WILSON R.Reputations in Games and Markets,with Incomplete Information,Alvin Roth(ed.)[M].Cambridge:Cambridge University Press,1985.27-62.

[6]GOMES A.Going public without governance:managerial reputation effects[J].The Journal of Finance,2000,55(2):615-646.

[7]AOKI M,OKUNO-FUJIWARA M.Comparative Institutional Analysis:A New Approach to Economic Systems[M].Tokyo:University of Tokyo Press,1996.1.

[8]BERGER A N,UDELL G F.The economics of small business finance:the roles of private equity and debt markets in the financial growth cycle[J].Journal of Banking and Finance,1998,22(6-8):613-673.

[9]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005,(5):52-63.

[10]胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J].管理世界,2006,(5):107-113.

[11]EGLI D,ONGENA S,SMITH D C.On the sequencing of projects,reputation building,and relationship finance[J].Finance Research Letters,2006,3(1):23-39.

[12]DIAMOND D W.Debt maturity structure and liquidity risk[J].The Quarterly Journal of Economics,1991,106(3):709-737.

[13]MILBOURN T T.CEO reputation and stock-based compensation[J].Journal of Financial Economics,2003,68(2):233-262.

[14]KAPLAN S E,RAVENSCROFT S P.The reputation effects of earnings management in the internal labor market[J].Business Ethics Quarterly,2004,14(3):453-478.

[15]JOHNSON W B,YOUNG S M,WELKER M.Managerial reputation and the informativeness of accounting and market measures of performance[J].Contemporary Accounting Research,1993,10(1):305-332.

[16]孙世敏,赵希男,朱久霞.国有企业CEO声誉评价体系设计[J].会计研究,2006,(3):75-79.

[17]FRANCIS J,HUANG A H,RAJGOPAL S,et al.CEO reputation and earnings quality[J].Contemporary Accounting Research,2008,25(1):109-147.

[18]MALMENDIER U,TATE G.Superstar CEOs[J].Quarterly Journal of Economics,2009,124(4):1593-1638.

[19]ALMEIDA H,CAMPELLO M,WEISBACH M S.The cash flow sensitivity of cash[J].The Journal of Finance,2004,59(4):1777-1804.

[20]吕伟.审计师声誉、融资约束与融资能力[J].山西财经大学学报,2008,30(11):107-112.

[21]张纯,吕伟.机构投资者、终极产权与融资约束[J].管理世界,2007,(11):119-126.

[22]李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009,(12):137-150.

[23]杨毅.中小企业融资中银行贷款的可获性——主要影响因素与地区差异[J].大连理工大学学报(社会科学版),2009,30(2):46-51.

[24]姜付秀,陆正飞.多元化与资本成本的关系——来自中国股票市场的证据[J].会计研究,2006,(6):48-55.

[25]GE Y,QIU J.Financial Development,bank discrimination and trade credit[J].Journal of Banking and Finance,2007,31(2):513-530.