企业性质、研发效率与全要素生产率:基于中国工业企业微观数据的实证检验

2014-09-21孙晓华

孙晓华, 王 昀

(大连理工大学经济学院,辽宁大连116024)

一、引 言

中国经济在经历了近30年的高速增长之后,依靠资本和劳动等要素投入的粗放型增长开始遭遇储蓄率与劳动力红利的瓶颈,亟需转向依靠技能和科技驱动的集约型增长,因此如何提高企业全要素生产率成为实现经济增长方式转变的关键。全要素生产率的改善,既可能来源于先进生产设备的使用和研发经费投入,也可能来源于出口和融资行为,以及组织结构调整与管理水平的提升。更为重要的是,在我国经济体制改革过程中,多种所有制经济共同发展,全要素生产率也可以来自于不同企业性质所决定的制度安排。新制度经济学的创始人诺斯指出,一种提供适当激励的制度安排是促进经济增长的决定性因素,有效的产权有利于提高生产效率[1]。在不同的所有制结构下,由于产权关系、经营环境和组织管理等方面的差别,企业呈现出不同的组织形式、激励机制和生产能力。在产权归属清晰的企业中,监督和激励机制更为有效,由于面对更多的市场约束和竞争压力,企业生产效率相对较高。改革开放以来,随着市场经济体制的建立和资本市场的逐步发展,我国已形成了国有、私营、股份和外资企业共存的产权多元化发展态势。本文重点研究不同产权属性所代表的企业性质对生产率的影响以及企业性质对生产率的作用机制,这也是我国市场化推进过程中需要明确的问题,也是学者们关注的焦点之一。

国外学者关于企业性质与全要素生产率关系的研究较为丰富,且多为来自于不同国家的不同层面样本的实证研究。通过对不同所有制类型企业的研究分析,一般认为外资企业的全要素生产率比内资企业高[2][3];内资企业中,股份制或私有化的企业性质在一定范围内有利于企业产出增长,并且当股份制或私有化程度超过一定界限时将抑制企业发展[4];企业所有制的改革能够通过改进企业的技术效率进而提高企业的全要素生产率[5]。相比而言,国内学者就企业所有制与全要素生产率之间关系的文献较少,研究集中在全要素生产率的测算及分解方面[6][7][8]。通过对不同类型企业的生产率进行比较,发现不同类型企业的所有制存在差异,且合理有效的产权结构有利于提高企业的学习和研发能力,进而促进企业的生产率增长[9][10]。综观国内外现有文献,有关企业全要素生产率的研究主要是从区域、行业层面对全要素生产率进行测度和分解比较,部分学者考察了出口规模、研发投入等因素对企业全要素生产率的影响,有考虑到产权结构影响的文献也大多将国有企业产值比重作为变量从行业层面加以分析,从微观层面考察企业性质对生产率影响的文献较少,探讨企业所有制通过何种机制影响企业生产率的文献更为少见。本文将以企业性质影响研发效率进而作用于生产效率的理论机制为基础,根据中国工业企业数据库的微观数据,通过企业全要素生产率的测算,实证检验企业性质对全要素生产率的影响及影响途径。同时,考虑不同行业中企业性质对全要素生产率作用的差异,将样本企业按照轻、重行业分类回归和比较,以得到更为可靠的实证结论。

二、企业性质影响全要素生产率的理论机制

全要素生产率指生产活动在一定时间内的效率,是衡量生产效率的重要指标,等于总产出除去劳动、资本、土地等要素投入之后的余值。在理论层面上,全要素生产率有三个来源:一是效率改进;二是技术进步;三是规模效应。因此在现实经营过程中,企业性质差异导致企业的管理监督水平、激励机制和企业投资发展决策等均有不同,进而决定了企业的研发效率不同,最终影响企业的全要素生产率。

按照新制度经济学的核心观点,有效的制度安排可以提供高效的激励和监督机制,即不同所有制结构的企业性质会产生迥异的治理效率,带来截然不同的经营绩效,而全要素生产率则是其中一个重要表现。根据新制度经济学下的委托代理理论,生产的剩余控制权与剩余索取权相一致是实现生产效率最大化的必要条件,当剩余控制权和剩余索取权不相对应时,将不可避免地产生效率损失。以国有企业为例,公有产权属性使得国有企业为全体国民共同所有并由代表全民意志的国家进行管理,实践中国家将控制权通过政府官员进一步授予经营者,导致作为委托人的国家拥有剩余索取权但没有剩余控制权,作为代理人的企业经营者拥有实际控制权却没有剩余索取权,这种剩余索取权和控制权的错位会导致企业生产效率的损失[11]。

企业委托代理问题的存在需要一定的机制设计加以解决,较为合理的激励和监督机制能够促进剩余索取权和剩余控制权的对应,如通过建立股东会、董事会和监事会以完善法人治理结构,起到对经营者行为的监督和约束作用,减少一部分效率损失。不过,即便十分理想的机制设计,也无法完全消除拥有控制权的经营者短期化行为。在信息不对称的条件下,经营者倾向于利用扩大生产规模、提高市场占有率和组织结构调整等方式提高短期经营业绩,以改善企业在产品市场和资本市场中的表现,同时也通过技术效率和规模效应实现了全要素生产率的提升。但是,由于研发投资行为具有不同于一般生产活动的特殊属性,使得通常的激励和监督机制并不适用于技术创新活动,无法完全避免创新过程中的机会主义行为。一方面,技术创新活动失败概率高,需要承担比普通生产更大的风险,且创新成果完成需要经历较长的时期,导致企业经营者不会热衷于扩大研发投入;另一方面,研发效果主要取决于人力资本水平,人力资本的存在提高了创新行为的信息不对称程度,增加了创新行为监督的复杂性,使得研发投资活动的投入产出效率下降。

经过30年来的经济体制改革和对外开放,旧体制中所有制结构及其实现形式的简单框架被逐步打破,所有制结构发生了深刻变化,国有、私营、港澳台和外商投资企业共同构成了所有制多元结构。在不同所有制结构中,产权关系的差别导致企业拥有不同的研发投入激励和研发效率,进而影响企业全要素生产率。关于企业性质与研发投入的关系,学者们已经进行了一定讨论[12],但针对企业性质影响研发效率进而作用于生产率的研究较为少见。通过上述理论分析,本文的主要观点为:对于不同性质的企业,产权明晰、权责明确、监督和激励机制完善的企业有利于生产率的提高,而且会通过研发效率影响全要素生产率。实证研究中,在考虑所有制对企业生产率影响的同时,加入所有制和研发投入的交叉项,以考察不同的企业性质是否间接通过技术创新活动的投入产出作用于生产效率。

三、研究设计

1.企业全要素生产率的测算

本文选择近似全要素生产率法(TFP)测算企业生产率,该方法本质上是索洛余值法的近似,能够反映企业多种要素投入与产出关系,由Griliches和Mairesse在研究企业异质性时提出[13],计算方便且集合了参数法的优势,计算公式为:

其中,Q为产出,L为劳动投入,K为资本投入,s为生产函数中资本的贡献程度,即资本的产出弹性,取值在0到1之间。若s=0,则生产率为劳动生产率;若s=1,则生产率为资本生产率。借鉴李春顶的研究,本文在计算企业全要素生产率时取s=1/3[14]。对于生产率测算过程中所用到的投入和产出数据,选择工业增加值反映企业产出状况,选择固定资产净值年均余额衡量资本投入,全部职工数衡量劳动投入。本文以中国工业企业数据库中的微观企业数据作为分析对象,由于多数年份缺少研发投入数据,因此将变量数据相对较全的2006年作为样本。截面数据不存在不同年份间对比问题,各变量不需要进行价格平减处理。

2.计量模型与变量选择

本文要检验的核心命题是企业性质是否通过研发效率影响企业全要素生产率。根据现有文献的有益成果,构建如下计量模型:

其中,TFP为企业全要素生产率,用近似全要素生产率法计算求出。所要重点讨论的解释变量是企业性质,用虚拟变量OWN来反映。OWN×RD为交叉项,反映所有制和研发投资的交互作用,以考察所有制是否通过影响研发效率对全要素生产率产生作用。

控制变量方面,EX表示出口规模,用企业出口交货值与主营业务收入的比值表示。关于出口对生产率的影响,学者们持两种观点:一是认为出口企业可能通过“自我选择”或“出口学习”效应促进企业生产率提高;二是认为出口对企业生产率具有负面效应,提出了“生产率悖论”。本文加入出口规模的平方项EX2,以分析出口对企业全要素生产率是否存在非线性影响。

RD为研发强度,利用企业研究开发费与主营业务收入的比值加以表示。由于研发投入存量难以估计,根据永续盘存法的思想,SRDt=(1-δ)SRDt-1+RDt,其中SRDt和SRDt-1是当期和上一期的R&D存量,RDt是当期研发投入,δ为研发资产的折旧率,由于R&D更新速度快,折旧率较高,从而折旧率δ接近于1,可以认为RDt近似等于SRDt。因此,本文用一年期的研究开发费代替研发投入存量。研发强度越大,说明企业对产品研发和自主创新的重视。对于研发投入与生产率的关系,参照部分文献的做法[15],通过研发强度的平方项考察其对生产率的确切影响。

S代表企业规模,用企业总资产表示,企业规模越大,实现规模经济的能力越强,容易降低采购成本、生产成本、广告费用和市场营销费用等,从而有利于提高生产率,因此预期企业规模与全要素生产率之间正相关。ROE为财务状况,由企业负债总计与资产总计之比的资产负债率衡量。资产负债率越高企业的财务风险较高,导致对于生产率的关注降低,因此预期资产负债率对企业生产率存在负向影响。P表示盈利水平,用企业营业利润与主营业务收入的比值衡量,盈利水平越高,说明企业有更多资金用于规模扩张、引进新的生产设备和技术、增加研发投入等,进而有利于提高全要素生产率。G为政策变量,本文利用企业获得的补贴收入与工业增加值之比来表示,政府补贴能够激励企业从长期角度安排生产经营活动,促使企业更为合理地安排生产,预期对企业全要素生产率有正影响。

3.数据来源

本文数据来源于2006年中国工业企业数据库,包含全部国有和规模以上(年主营业务收入500万元以上)非国有工业法人企业的统计数据。由于企业出口和研发是本文所要考察的主要变量,因此将数据库中出口交货值和研发投入等于0的企业剔除,并选取工业增加值、固定资产净值年均余额、从业人数、主营业务收入和资产总计均大于零的个体样本。经过筛选,得到11 697个微观企业数据,根据数据库中各企业的登记注册类型代码,共有内资企业7223家和非内资企业4474家。其中,国有企业493家、私营企业3123家,港澳台商投资企业1747家和外商投资企业2726家。

四、实证结果及分析

1.总体样本

由于本文使用横截面样本数据,且样本数量较大,OLS回归可能会产生异方差问题。White在假定估计方程的残差不存在序列相关的条件下,推导出一个异方差一致协方差矩阵,用于重新校准变量的T值和标准误差。因此,本文在用OLS进行估计时,使用White异方差一致协方差矩阵对估计结果进行修正,从而消除了异方差的影响,使结果更为可靠(见表1)。

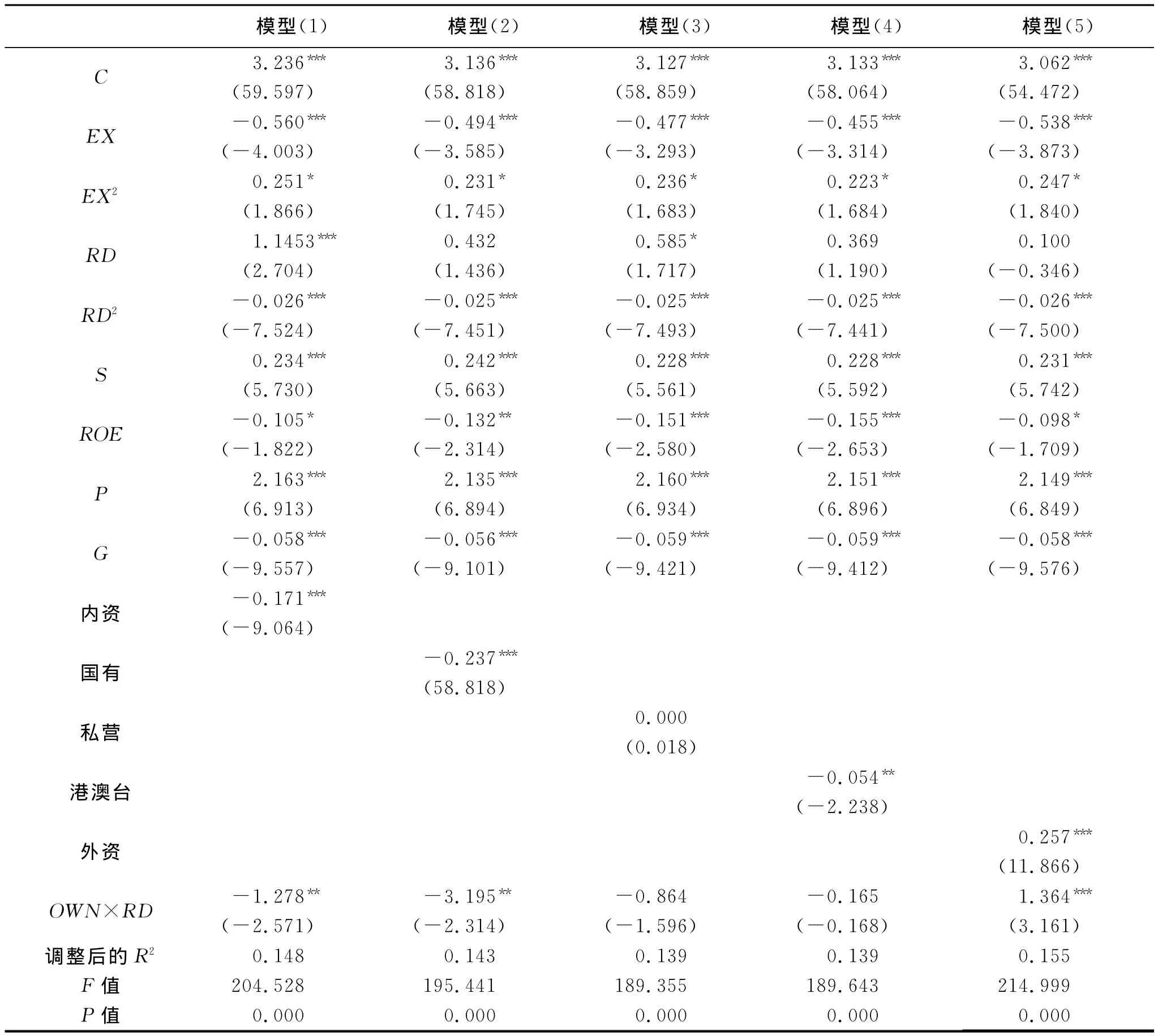

表1 不同企业所有制的回归结果

在利用虚拟变量研究企业性质对生产率的作用时,首先考察内资与非内资两大类企业性质对全要素生产率的影响(见表1的模型1),若为内资企业,所有制变量OWN=1,否则OWN=0。然后,按照登记注册类型代码将企业性质进一步细分为国有、私营、港澳台商投资和外商投资企业四种所有制类型,得到模型(2)~(5)的回归结果。例如在模型(2)中,若为国有企业,所有制变量OWN=1,否则OWN=0,依此类推。

在5个模型中,出口规模EX及其二次项EX2均通过显著性检验,二次项系数为正且一次项系数为负,说明出口规模与企业生产率呈U型关系。随着出口规模的扩大,起初企业生产率下降,当出口规模超过一定程度后,出口增加开始有利于企业全要素生产率的提升。研发投入方面,5个模型的研发强度平方项系数都显著为负,内资和私营企业的研发强度一次项系数显著为正,意味着研发强度对企业全要素生产率存在倒U型的非线性影响,与出口恰好相反,在一定限度内研发强度增加有利于提高企业生产效率,但是如果超过了适当的限度,对企业生产率则会产生负效应。

企业规模和盈利水平的系数均在1%水平上显著为正,说明我国工业企业规模的扩张实现了规模经济,有利于提高企业生产率;同时,企业赢利能力越强,就有更多利润用于扩大生产和增加研发投入,从而促进了企业生产效率的改善。表征财务状况的资产负债率系数显著为负,意味着较高的企业资本风险不利于生产率的提升。另外,政策变量与企业生产率之间负相关,与预期不符,这一方面在于政府补贴的去向可能主要是竞争力和盈利水平相对较弱的企业,另一方面是因为政府补贴没有起到激励企业加大创新投入提高生产率的作用,反而增加了代理人的短期化行为和经营惰性,导致了资源配置的低效率和企业生产效率的损失。

对于本文重点分析的所有制性质,内资企业虚拟变量的系数为-0.171,在1%水平上显著,说明内资企业性质对全要素生产率存在明显负影响。同时,国有企业和港澳台商投资企业虚拟变量的系数也显著为负,其中国有企业的系数达到-0.237,阻碍效应较强,港澳台企业的系数仅为-0.054,负效应较弱。私营企业性质的虚拟变量没有通过显著性检验,而外商投资企业性质的系数显著为正,达到0.257,也证明了外资企业性质对于全要素生产率的积极作用。

在所有制和研发强度的交互影响方面,交互项RD×OWN反映了企业性质是否间接由RD作用于生产率。交互项RD×OWN的系数为正或负将意味着企业性质通过研发效率提高或降低了全要素生产率。根据表1的回归结果,模型(1)和模型(2)的交互项系数都显著为负,说明内资和国有企业性质削弱了研发投资的生产率提升效应,其中国有企业的阻碍作用更为明显,系数达到-3.195。模型(3)与模型(4)的交互项系数不显著,表明私营和港澳台商投资企业对研发效率的作用较为微弱。模型(5)的交互项系数显著为正,证明外资企业相对先进的生产设备、技术水平和管理模式能够增加研发投入转化为产出的效率,进而提高全要素生产率。

2.按轻重工业分组

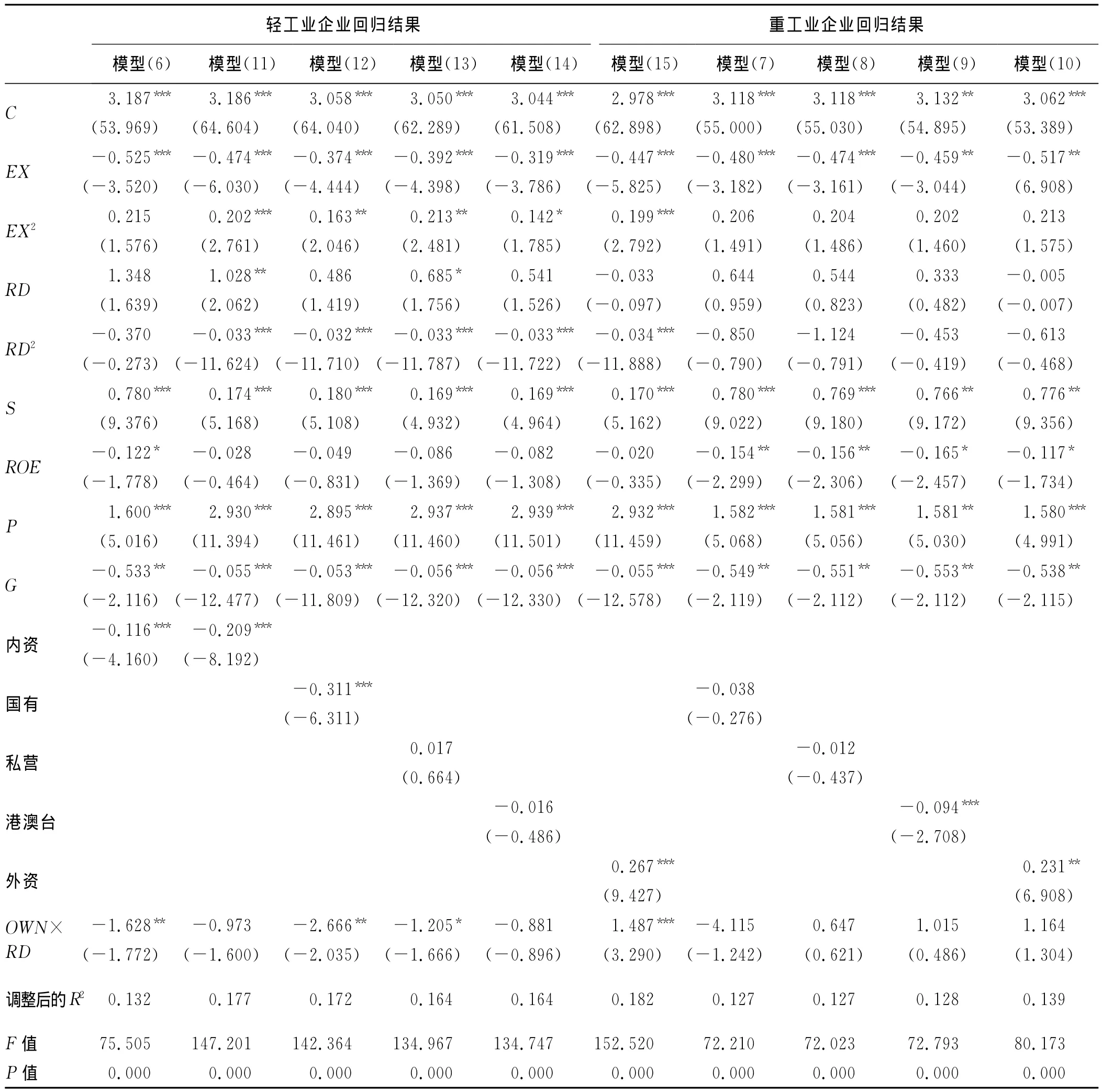

由于不同行业的产品性质与生产方式不同,导致不同行业属性下的企业规模、利润率、行业门槛和技术水平等方面存在着一定差异,进而对企业性质与生产率之间的关系造成影响。在实证研究中,单纯的总体样本分析可能会掩盖行业差异性,因此有必要从企业所处的行业属性角度做进一步探讨。根据中国工业企业数据库,本文将11 697家企业样本按照轻工业和重工业分组,轻工业企业共4889家,主要生产生活消费品,如纺织业、食品加工业等,还有一部分产品作为原料和半成品用于再生产,如化学纤维、工业用布等。重工业企业共6808家,主要为国民经济各部门提供原材料、燃料、动力、技术装备等生产资料,包括冶金、机械、能源、化学、建筑材料等。将分组后的样本分别加以拟合,解决异方差问题后得到回归结果(见表2)。对比表2中轻工业和重工业企业的回归结果可知,轻工业与重工业的内资企业性质系数均显著为负,重工业组别的负向影响更大。对于轻工业企业来说,国有性质对全要素生产率的作用并不显著,而重工业行业的国有性质明显阻碍了企业全要素生产率的提高。其原因可能在于,相对于重工业产品,轻工业企业产品和生产流程相对简单,现代企业制度建立过程中比较容易转型发展,并没有因为国有企业性质对生产效率产生明显的影响;相反,重工业的国有企业规模较大,负担更为严重,且企业制度和机制改革不十分彻底,内部激励和监督机制没有发挥应有效果,严重抑制了企业生产率的提升。轻工业和重工业的私营企业性质对生产率没有显著影响,与总体样本的回归结果一致。对于港澳台商投资企业性质,轻工业组别的系数显著为负,而重工业企业没有通过显著性检验。此外,轻工业和重工业外商投资企业性质对生产率均存在明显的正效应,说明无论是轻工业还是重工业,外商投资企业拥有更为完善的制度和机制,以保证较高的生产效率。

控制变量方面,轻工业企业研发强度的一次项和二次项均不显著,而且只有内资企业性质与研发强度的交互项RD×OWN系数显著为负。由于轻工业产品结构简单,附加值较低,企业并不依赖于研发投入提高生产效率。比较而言,重工业企业研发强度与全要素生产率仍呈倒U型关系,即在一定范围内,研发强度的增加能够促进企业生产率增长,超过一定限度则会产生负面效果。同时,在重工业企业性质与研发强度的交互项中,国有与私营企业的系数显著为负,说明两类企业的研发效率较低进而抑制了生产率提高,外资企业的交互项系数显著为正,与总体样本结果相符。

表2 按轻重工业分组的回归结果

重工业企业中,各类型所有制企业的出口EX及其二次项EX2均通过显著性检验,二次项系数为正且一次项系数为负,出口规模与生产率之间呈U型关系;轻工业企业出口规模的一次项系数显著为负,二次项系数不显著,说明轻工业企业可能着存在“生产率悖论”现象,即出口规模较大的企业生产率反而较低。

此外,企业规模与盈利水平对全要素生产率均具有正效应,资产负债率和政策补贴对企业生产率具有负作用,且均通过显著性检验,行业差异主要体现在影响程度上。具体来说,轻工业企业规模的系数明显大于重工业,说明轻工业企业规模的扩张有利于实现规模经济。轻工业财务状况对企业生产率的负向影响程度也大于重工业,意味着轻工业面临的企业财务风险更大,资产负债率的升高将抑制生产效率的改善。重工业盈利水平的系数基本为轻工业的两倍,表明重工业企业更倾向于将获得的利润投入到生产中。

五、结 论

提高全要素生产率是转变经济发展方式的关键,而企业性质则是影响全要素生产率的重要因素。与以往研究不同,本文一方面从所有制角度考察企业性质对生产效率的影响,另一方面讨论了企业性质通过研发效率作用于全要素生产率的机制。并且,以2006年中国工业企业数据库微观数据为样本对理论假说进行了实证检验,得到如下结论:(1)相比内资企业,非内资企业性质有利于全要素生产率的提高。对内外资进一步细分,国有企业性质对企业生产率的负向影响最为明显,外商投资企业对企业生产率具有显著的正效应。同时,不同企业性质在通过研发效率作用于全要素生产率方面存在差异,界定清晰的产权结构有利于提高研发效率进而促进企业生产率的改善。控制变量方面,企业的出口规模与全要素生产率呈U型关系,企业的研发投入与全要素生产率呈倒U型关系,企业规模和盈利水平对全要素生产率具有显著的正向影响,资产负债率和政策补贴则表现出一定的抑制作用。(2)按轻重工业分组的回归结果表明,不同行业属性下企业性质对企业全要素生产率的影响存在明显差异,如轻工业国有和私营企业性质对全要素生产率的作用不显著,而且轻工业各类企业性质与研发效率项的影响十分微弱,重工业企业与总体样本的结果较为一致。

[1]诺斯.经济史中的结构与变迁[M].上海:上海人民出版社,1994.186.

[2]FUKAO K,ITO K,KWON H U.Do out-in M&As bring higher TFP to Japan?An empirical analysis based on micro-data on Japanese manufacturing firms[J].Journal of the Japanese and International Economies,2005,19(2):272-301.

[3]LI K W.China’s total factor productivity estimates by region,investment sources and ownership[J].Economic Systems,2009,33(3):213-230.

[4]GHOSH S.Do productivity and ownership really matter for growth?Firm-level evidence[J].Economic Modelling,2009,26(6):1403-1413.

[5]CHEON S H,DOWALL D E,SONG D W.Evaluating impacts of institutional reforms on port efficiency changes:ownership,corporate structure,and total factor productivity changes of world container ports[J].Logistics and Transportation Review,2010,46(4):546-561.

[6]郭庆旺,贾俊雪.中国全要素生产率的估算:1979~2004[J].经济研究,2005,(6):51-60.

[7]袁堂军.中国企业全要素生产率水平研究[J].经济研究,2009,(6):52-64.

[8]冯锋,李慧敏.R&D影响下的工业行业技术效率部门差异研究——基于大中型工业企业37个行业面板数据随机前言分析[J].大连理工大学学报(社会科学版),2012,33(4):1-6.

[9]魏伟,杨勇,张建清.内资企业实现技术赶超了吗?——来自中国制造业行业数据的经验研究[J].数量经济技术经济研究,2011,(9):19-33.

[10]朱克朋.产权结构、技术差距与R&D收益率[J].当代经济管理,2010,32(4):15-20.

[11]吴延兵.国有企业双重效率损失研究[J].经济研究,2012,(3):15-27

[12]赵建英.技术创新绩效影响因素的实证分析——基于两类不同所有制企业的比较[J].经济问题,2010,(8):41-44

[13]GRILLICHES Z,MAIRESSE J.R&D and productivity growth:comparing Japan and US manufacturing firms[R].Chicago:University of Chicago Press,1990.

[14]李春顶.中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验[J].世界经济,2010,(7):64-81.

[15]万广华,范蓓蕾,陆铭.解析中国创新能力的不平等:基于回归的分解方法[J].世界经济,2010,(2):3-14.