现金流视角下的石化塑胶类企业财务危机预警

——基于筛选危机样本新标准的实证研究

2014-09-19俞晨越许纪校

俞晨越,许纪校

(河海大学商学院,南京 211100)

现金流视角下的石化塑胶类企业财务危机预警

——基于筛选危机样本新标准的实证研究

俞晨越,许纪校

(河海大学商学院,南京 211100)

以石化塑胶类企业作为研究对象,以现金流为视角,以经营活动现金净流量首次呈负数为筛选基础,结合财务报表附注、招股说明书等相关信息,剔除正处于快速扩张的企业,作为筛选危机样本的标准,然后对筛选出的32家上市公司运用因子分析法构建了以现金流指标为主的财务危机预警模型。实证结果表明:石化塑胶类企业的现金流指标包含了财务危机的预测信息;新筛选标准下的模型判定准确率达到了75%,说明该标准有一定的可行性。

现金流;石化塑胶类企业;财务危机预警;危机样本筛选标准;因子分析法

石化塑胶行业作为基础性、支柱性行业,与能源、材料、生物以及信息等领域均密切相关,是国民经济中不可或缺的重要组成部分。由于石化塑胶行业具有投资规模大、投资周期长等特点,企业的生存与发展都面临着巨大的压力和风险,随时有可能陷入财务危机,而且当前国外石化巨头对我国市场窥视不断,国内同行业之间竞争日趋激烈。因此,建立有效的财务危机预警模型,对财务状况进行跟踪、监控,防范财务危机的出现,对石化塑胶类企业来说至关紧要。

现金流是指在一定会计期间企业现金及现金等价物的流入和流出。在财务危机预警模型的构建中,关注现金流可以帮助石化塑胶类企业获得准确的预警。原因如下:

a)关注现金流是企业改制转型的内在要求。当前经济形势下,作为我国经济结构调整和寻找新增长点需求的典型代表,石化塑胶类企业在“十二五”期间将进入转型的关键时期。在国家产业振兴规划的引导下,企业的发展理念将从注重速度和规模转向注重效益和质量。这种转变对企业的生产经营管理提出了更高的要求。而生产经营管理的核心是财务管理,财务管理的核心是资金管理,资金管理的核心是现金流管理。现金流管理是企业价值创造的根本,关注现金流有利于企业改制转型的顺利推进。

b)关注现金流是企业良性循环的内在要求。现金作为资金的组成部分,在资金循环中扮演着重要角色,贯穿企业生产经营活动的全过程。石化塑胶类企业一贯重视长期资金的投资与筹集,却往往忽视现金部分的使用与控制,一旦资金运转困难,将严重制约企业勘探开发、技术改造以及生产经营的顺利开展,财务危机也会陡增。此外,不少石化塑胶类企业存在着应收账款过高的现象。应收账款数量多、金额大、账龄长,严重影响了企业资金的良性循环。因此,关注现金流有利于企业加速资金的周转,提高资金的使用效率。

c)现金流自身的优越性。现金流以收付实现制为确认基础,由此建立的财务指标不易被操纵,具有很大的刚性。通过对现金流的比较分析和结构分析,可以客观且真实地了解企业的经营成果和潜在的财务风险,这是权责发生制下的传统指标无法比拟的优势,也是越来越多的国内外学者选择现金流作为财务危机预警指标的原因。

基于上述分析,本文选择石化塑胶类企业作为财务危机预警的研究对象,从现金流视角构建具有预测能力的财务危机预警模型,为实现石化塑胶类企业的可持续发展提供有益参考。

一、研究设计

(一)研究样本及数据来源

实证研究中需要按照一定的标准区分正常企业与危机企业进而构建财务危机预警模型,样本选择标准的恰当与否将影响到研究结果的准确性与科学性。

国内多数学者将因财务状况异常而被实施特别处理(special treatment,ST)的上市公司选作危机样本,如吴世农[1]、孔宁宁[2]、任金政[3]等均以 ST公司作为研究样本,得到的模型判定准确率在90%以上。还有少数学者选择的是发生亏损的公司,如杨杨[4]以净利润首次呈负数为标准区分正常和危机公司,得到的模型判定准确率为79.5%。这些标准均是从盈利角度反映的,有一定的合理性,但也存在一定的局限性:首先,财务危机与盈亏无必然联系,即便是利润丰厚的企业也常常会发生缺乏现金,无力偿还到期债务,最终导致破产的情况;其次,权责发生制下的账面盈利更多取决于企业采用的会计处理方法,但企业盈余操纵现象屡见不鲜,净利润数据有可能失真;最后,企业需要的是能事先发出警示的“预”警,如果亏损甚至被ST,说明企业财务状况已经恶化到了比较严重的状况,预警的现实意义就会大打折扣。

因此,本文尝试从现金流角度考虑,以经营活动现金净流量首次呈负数为筛选基础,结合财务报表附注、招股说明书等相关信息,剔除正处于快速扩张的企业,作为筛选危机样本的新标准。原因如下:

a)新标准符合财务危机的界定。《中国注册会计师执业准则》第1324号《持续经营》第八条中,就将经营活动产生的现金净流量呈负数列示为企业财务危机的迹象之一。同时,在新标准中加入“首次”这一条件,能够满足财务危机是一个从轻到重、逐渐恶化的动态过程。当然,考虑到经营活动现金净流量呈负数的原因除了企业经营环境恶化、盈利能力下降,如由于原材料成本上涨使存货占用现金量增加,需求低迷导致存货增速快于营收增速,产能过剩使企业对客户的议价能力降低,客户信用期延长导致销售回款速度下降等情形外,还包括企业购买商品、开发新产品等扩张行为。因此,需结合财务报表附注、招股说明书等相关信息,剔除正处于快速扩张的企业。因为这一情形下,企业为抢占市场机会投资规模增大,经营活动现金净流量为负对未来发展是良性的,不认为其存在一定的财务危机。

b)新标准是财务危机分析的重点。企业现金流入与流出的最主要渠道是经营活动。一旦经营活动现金净流量呈现负数,将会影响企业资产的购置、债务利息的偿还等一系列需要动用现金的业务。现金周转困难,易导致财务危机的发生。

c)新标准有利于企业更及时地发现财务危机征兆。财务危机有程度之分。相比于亏损甚至是被ST,新标准下企业的危机程度并未那么严重,这将更有利于其尽早发现危机,及时采取措施从源头上避免陷入危机之中。

iFinD数据库显示,2011年上市公司的现金流量总体不容乐观,有822家企业经营性现金流量呈现负值,比2010年上涨39%,化工等制造业领域的上市公司现金流萎缩状况尤为突出。因此,根据RESSET数据库、证券之星提供的资料和上述选择新标准,本文针对2011年从石化塑胶行业筛选出64家上市公司(32家危机公司和32家正常公司)作为建模样本,同时,筛选出2012年20家上市公司(新增的10家危机公司和10家正常公司)作为验模样本。其中,正常公司是按同行业中与危机公司总资产规模相近、不满足危机样本新标准来进行选取。此外,考虑到企业一旦陷入财务危机,其当年财务报表显示的财务状况必然不太乐观,对其进行研究已经没有实际意义,因此视危机前一年为转折年份,将前一年的财务数据作为研究数据。

(二)财务危机预警指标的选择

本文认为,影响企业经营活动的内部因素最终会反映到财务数据上,因此通过观察财务指标的变动可以考察企业内部因素对企业财务状况的影响。

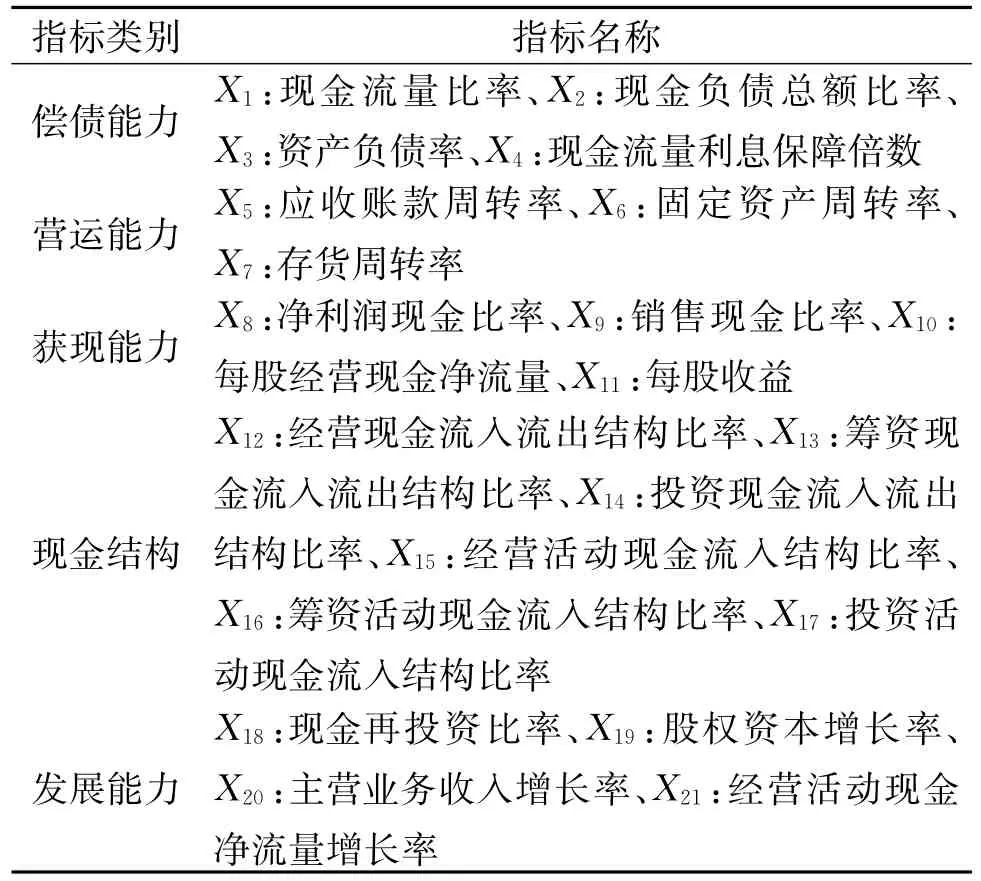

本文在借鉴国内外已有研究成果的基础上[5],结合石化塑胶类企业生产经营的特性,选取了具有解释力和显著性统计结果的14个现金流指标。同时,为了能比较全面地反映企业的财务状况,又加入7个传统指标[6]。由此,初步建立了以现金流指标为主的石化塑胶类企业财务危机预警指标体系(见表1)。这21个指标无论从短期因素还是从长期因素方面考虑都能较全面地反映企业的财务状况。

表1 选取指标的类型和名称

(三)研究方法

因子分析法是一种把多个变量转化为少数几个综合变量的多元分析方法,其目的是用有限个不可观测的隐变量来解释原始变量之间的相关关系。因子分析后,由各因子的线性组合可以得到分值计算式:Z=w1F1+w2F2+…+wmFm,此处wi为旋转前或旋转后因子的方差贡献率。分值计算式结合预警分割点可以构建起财务危机预警模型。

为了避免减少指标导致损失信息,从而得出错误结论,本文采用均值T检验和因子分析法对上述21个指标进行浓缩,以达到降低维数的目的,以便建立较为准确的预警模型。文中数据通过SPSS18.0和Excel软件进行分析处理。

二、实证结果分析

(一)T 检验

选择2011年64家石化塑胶行业上市公司作为样本,对21个财务指标的显著性进行T检验判别。根据检验结果可知,X1、X4、X5、X7、X8、X9、X10、X11、X12、X17、X21在两组样本的指标均值中存在明显差异,且双尾检验的显著性概率均小于0.05,表明具有显著性。因此,本文最终选择该11个指标作为构建模型的财务预警指标。

(二)因子提取和因子命名

1.KMO检验和Bartlett球度检验

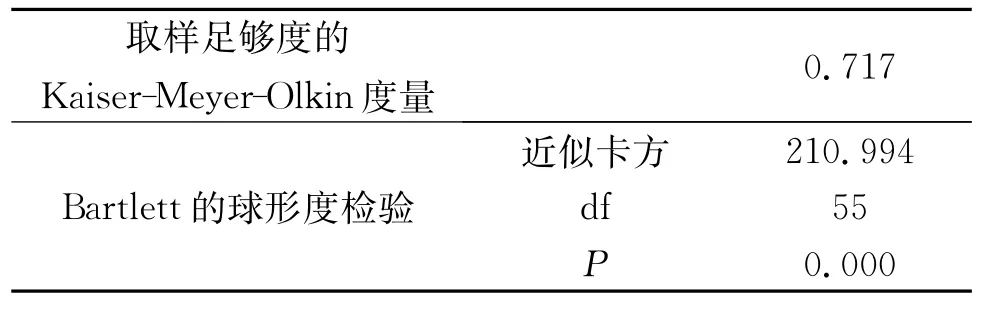

在因子分析前,首先确认待分析的指标是否适合做因子分析。根据SPSS得到KMO值为0.717,且球度检验得到的相伴概率为0.000,小于0.05的显著性水平(见表2)。因此认为所选的指标适合做因子分析。

表2 KMO和Bartlett的检验

2.特征值和贡献率

由分析(见表3)可见,特征值大于1的因子有4个,这4个因子的累计贡献率为82.723%。即用4个因子来代替原来的11个财务指标,它们包含了原来82.723%的信息量。

表3 特征值和贡献率

3.因子解释和命名

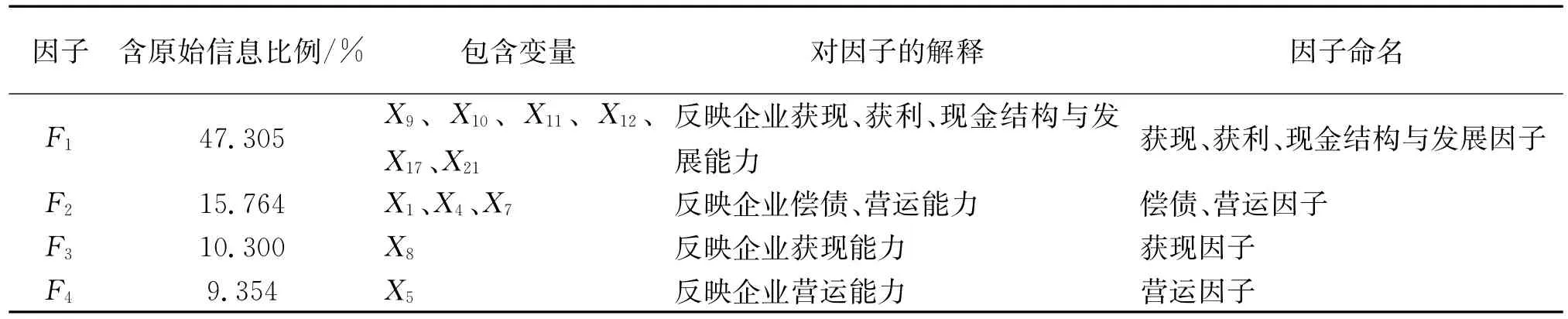

为了更加清楚地解释各因子所代表的经济含义,再选用方差最大化的正交旋转(Varimax)进行转换,得到因子载荷矩阵,并对因子进行命名[7](见表4)。

表4 因子解释和命名

(三)因子得分和模型构建

1.因子得分函数

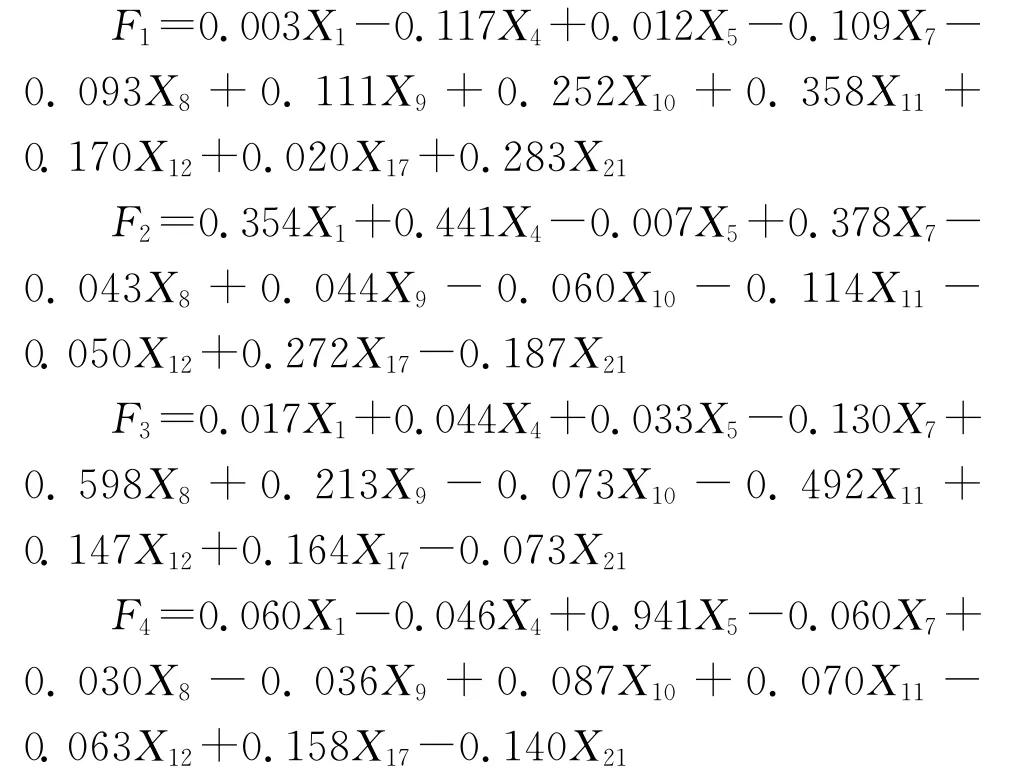

在确定了各个因子的经济意义后,还需要知道各因子关于原始财务比率的线性表达式。这由因子得分系数矩阵提供。根据因子得分系数矩阵,得到下面的因子得分函数:

2.预警分值计算式

结合表3中各因子的贡献率,得到石化塑胶类企业财务危机预警分值计算式:

其中,Z为预警分值,F1、F2、F3、F4分别表示4个因子。

3.分割点的确定

根据上述计算式,得到64家建模样本的预警分值统计情况(见表5)。

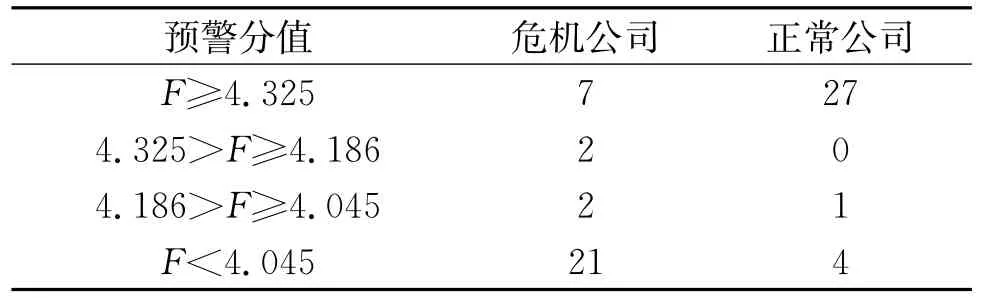

表5 建模样本预警分值结果统计

根据错误分类总数最小原则,分割点值应该在4.186和4.325之间。在此选择其中位数,约为4.255。由此,结合前面的分值计算式,构建起石化塑胶类企业的财务危机预警模型:

Z=0.473 05F1+0.157 64F2+0.103 00F3+0.093 54F4

a)当Z≥4.255,判定该公司为正常公司;

b)当Z<4.255,判定该公司为财务危机公司。

(四)模型检验

为检验上述模型的预警效果,将2012年20家验模样本的指标带入到预警模型中,并以4.255为界进行判别。最终的情况是10家危机公司中有2家被误判为正常公司,准确率为80.00%,10家正常公司中有3家被误判为危机公司,准确率为70.00%。20家公司中共有5家公司被误判,平均准确率为75.00%。

三、结 论

通过上述分析,得出如下结论:a)我国石化塑胶类企业的现金流指标包含了预测财务危机的信息含量,用现金流指标可以预测企业的财务状况。从实证结果可见,石化塑胶类企业在危机发生前一年有11个指标存在显著差异,其中现金流指标占有8项。这些现金流指标分别从偿债能力、获现能力、现金结构和发展能力4个方面作为因子入选模型中,且贡献度较高;b)本文以经营活动现金净流量首次呈负数等条件作为筛选危机样本的新标准,与以ST或利润亏损为筛选标准相比,判定准确率稍低。这可能是由以下两个原因造成:第一,样本数量较少,对模型临界值的确定会出现一定误差;第二,研究只选用了一年的横截面数据进行预测,准确率受到削弱。尽管如此,新筛选标准的判定准确率达到了75%,说明新筛选标准有一定的可行性,值得进一步研究。

[1]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001(6):46-55.

[2]孔宁宁,魏韶巍.基于主成分分析和Logistic回归方法的财务预警模型比较:来自我国制造业上市公司的经验证据[J].经济问题,2010(6):112-116.

[3]任金政,刘 璇.我国制造业上市公司财务危机预警研究[J].商业研究,2012(3):86-90.

[4]杨杨.基于现金流量的上市公司财务危机预警研究[D].长春:吉林大学,2011.

[5]Platt H D,Platt M B.Development of a class of stable predictive variables:the case of bankruptcy prediction[J].Journal of Business Finance & Accounting,1990,17(1):31-51.

[6]王 涛.基于现金流量的制造业企业财务危机预警研究[D].武汉:武汉理工大学,2012.

[7]聂丽洁,赵艳芳,高一帆.基于现金流的财务危机预警指标体系构建研究:基于我国制造业上市公司数据[J].经济问题,2011(3):108-112.

(责任编辑:康 锋)

Financial Crisis Warning of Petrochemical and Plastic Enterprises from the Perspective of Cash Flow——Empirical Research Based on New Crisis Sample Screening Standard

YU Chen-yue,XU Ji-xiao

(Business School,Hehai University,Nanjing 211100,China)

With petrochemical and plastic enterprises as research object,this paper rejects enterprises with rapid expansion(crisis sample screening standard)based on negative first net cash flow of business activities in combination with relevant information of notes of financial statement and prospectus from the perspective of cash flow and then establishes a financial crisis warning model mainly involving cash flow indicator for 32 listed companies selected with factor analysis method.The empirical result shows that cash flow indicator of petrochemical and plastic enterprises contains predictive information of financial crisis;the accuracy rate of model judgment under the new screening standard reaches 75%,indicating that this standard has certain feasibility and is worth further research.

cash flow;petrochemical and plastic enterprises;financial crisis warning;crisis sample screening standard;factor analysis method

1673-3851(2014)02-0036-04

F224.7;F275.1

A

2013-08-05

俞晨越(1990-),女,浙江嘉兴人,硕士研究生,研究方向为公司财务管理。